世界の鉄道車両アンローダー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.71 Billion

USD

2.43 Billion

2024

2032

USD

1.71 Billion

USD

2.43 Billion

2024

2032

| 2025 –2032 | |

| USD 1.71 Billion | |

| USD 2.43 Billion | |

| % | |

|

世界の鉄道貨車アンローダー市場のセグメンテーション、タイプ別(ロータリー式鉄道貨車ダンパー、ターンオーバー式鉄道貨車ダンパー、C型鉄道貨車ダンパー)、荷降ろし対象物(固形物および液体)、処理能力(500トン/時未満、500~1,000トン/時、1,000トン/時以上)、材質タイプ(石炭、穀物、鉄鉱石、その他)、用途(石炭産業、金属産業、石油産業) - 2032年までの業界動向と予測

鉄道車両荷降ろし機市場規模

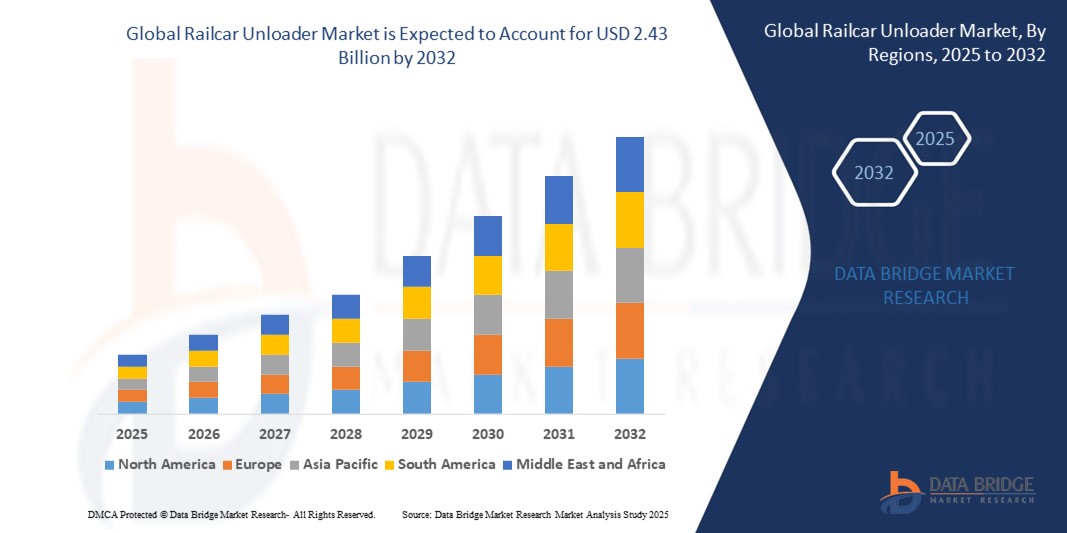

- 世界の鉄道車両アンローダー市場規模は2024年に17億1000万米ドルと評価され、予測期間中に4.50%のCAGRで成長し、2032年には24億3000万米ドル に達すると予想されています 。

- 市場の成長は、主に農業、鉱業、建設、化学などの業界における効率的なバルク材料の取り扱いに対する需要の増加と、鉄道インフラのアップグレードと自動化技術への投資の増加によって推進されています。

- サプライチェーンの最適化と貨物取り扱いにおけるターンアラウンドタイムの短縮化への重点が高まり、世界市場における高度で自動化された鉄道車両荷降ろしシステムの需要がさらに加速しています。

鉄道車両荷降ろし機市場分析

- 空気圧式および機械式荷降ろしシステムの導入増加により、産業分野全体で運用効率が向上し、手作業への依存度が低減しています。

- 特に新興国における政府主導の鉄道貨物インフラへの投資は、効率的な物資輸送のための鉄道貨物車荷降ろし機の導入にプラスの影響を与えている。

- 2024年には、石油・ガス、鉱業、農業などの業界でバルク材料を輸送するための鉄道の普及により、北米が鉄道車両アンローダー市場で最大の収益シェアを獲得しました。

- アジア太平洋地域は、急速な工業化、貿易活動の増加、中国、インド、東南アジアなどの国々における大規模なインフラ投資により、世界の鉄道車両アンローダー市場において最も高い成長率を示すことが予想されています。

- ロータリー式貨車ダンパー・アンローダー部門は、2024年に最大の市場収益シェアを占めました。これは、大容量のバルク荷降ろし作業を正確かつ効率的に処理できる能力によるものです。これらのシステムは、堅牢な設計、自動化機能、そして最小限の人員要件により、大規模ターミナルで好まれています。さらに、多様な貨車構成との互換性により、産業用途における効率的な荷降ろしが可能になることも、需要を支えています。

レポートの範囲と鉄道車両アンローダー市場のセグメンテーション

|

属性 |

鉄道車両アンローダーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 自動化と遠隔制御システムの統合 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

鉄道車両荷降ろし機市場の動向

自動化およびスマート監視システムの導入

- 自動化と遠隔制御システムの導入拡大により、鉄道車両の荷降ろし作業は変革を遂げ、人為的ミスの削減と運行安全性の向上が実現しています。センサーと制御盤を備えた自動荷降ろし装置は、穀物、化学薬品、骨材などのバルク材の正確な荷降ろしを可能にし、流出や材料損失を大幅に削減します。

- リアルタイム監視、診断、予知保全機能を統合したシステムへの需要が高まっています。これらのスマートな機能は、計画外のダウンタイムとメンテナンスコストを削減し、スループットと機器寿命を向上させます。

- 例えば、2023年にカナダの大手物流業者は、センサー対応ゲートと遠隔操作技術を導入して荷降ろしターミナルをアップグレードし、材料フローの効率を15%向上させ、手作業の必要性を削減しました。

- グローバルサプライチェーンがより高いスループットと効率性を求めるにつれ、デジタル化されたインテリジェントな荷降ろしシステムへのトレンドが加速すると予想されます。農業、建設、化学などの主要セクターは、スマートな鉄道車両荷降ろしインフラへの投資を積極的に行っています。

- しかし、自動化の可能性を最大限に引き出すには、鉄道車両全体の標準化、ユーザートレーニング、既存の輸送管理システムとの統合が重要になります。

鉄道車両荷降ろし機市場の動向

ドライバ

鉄道貨物輸送とバルク材取扱の拡大

• 世界市場における鉄道貨物輸送の拡大は、効率的で大容量の貨車荷降ろしシステムへの需要を促進しています。鉱物、穀物、化学薬品などのバルク品の輸送においては、コスト効率、二酸化炭素排出量の低減、そして長距離輸送における大量輸送能力の高さから、鉄道輸送がますます好まれるようになっています。

• 建設、鉱業、農業などの産業は、バルク物流において鉄道に大きく依存しており、ターミナルインフラへの継続的な投資につながっています。鉄道貨車荷降ろしシステムは、資材処理時間の短縮、貨物の流出の最小化、そして高処理能力施設における継続的な積み下ろし作業の支援に不可欠です。

• 新興国の政府も、より広範な交通近代化計画の一環として鉄道インフラの整備を強化しています。例えば、インドは2024年に、スマートな貨車荷降ろしシステム、サプライチェーンの効率化、地域間の接続性の向上などを含む複合一貫物流施設への資金提供を増額すると発表しました。

• さらに、企業はより厳しい環境規制に対応するため、環境に優しくエネルギー効率の高い荷降ろし技術を積極的に研究しています。これらの革新には、電動システム、防塵ユニット、騒音低減機能などがあり、作業中の環境への影響を最小限に抑えることを目指しています。

• 世界的な需要に対応するため、各産業が物流能力を拡大するにつれ、信頼性が高く、高速で、メンテナンスの手間が少ない鉄道車両荷降ろし機の必要性がますます高まっています。この傾向により、メーカーと事業者は、生産性の向上、ダウンタイムの削減、そして鉄道ターミナル全体の労働効率の最適化を実現するソリューションの導入を迫られています。

抑制/挑戦

高い設置コストとサイト固有の制限

• 特に自動化・大容量化が進む鉄道車両アンローダーの導入には、初期費用の高さが依然として大きな障壁となっています。これらのシステムは、線路、ピット、制御装置などのインフラ整備に多額の設備投資を必要とする場合が多くあります。

• 多くの鉄道ターミナルは、限られたスペースや、最新のアンローダーシステムと互換性のない旧式のインフラで運用されています。これらの施設の改修やアップグレードは、プロジェクトコストの増加を招き、設置作業中に運用に支障をきたす可能性があります。

• 鉄道の発展が遅れている地域では、標準化された貨車や積載形態が不足しているため、機器の互換性がさらに複雑になり、効率が低下します。これは、手作業または半自動による荷降ろしが依然として一般的である発展途上市場で特に顕著です。

• 例えば、ラテンアメリカの一部の物流企業は、インフラの断片化と高コストが近代的な鉄道貨物荷降ろしソリューションの導入を阻む主な要因であると指摘しています。また、資本へのアクセスの制限とターミナル施設の未整備も、この地域における自動化システムの導入を妨げ、近代化への取り組みを遅らせています。

• これらの課題に対処するには、カスタマイズされたソリューション、柔軟な機器設計、そして多様な運用環境や地域状況における幅広い導入を可能にする財政支援モデルが必要です。メーカーは、地域の関係者と協力し、特定の産業や地域のニーズに合わせた費用対効果の高いシステムを開発し、拡張性と長期的な存続可能性を確保する必要があります。

鉄道車両アンローダー市場の展望

市場は、タイプ、荷降ろし材料、容量、材料タイプ、および用途に基づいて分割されています。

- タイプ別

鉄道車両アンローダー市場は、タイプ別に、回転式鉄道車両ダンパーアンローダー、ターンオーバー式鉄道車両ダンパーアンローダー、C型鉄道車両ダンパーアンローダーに分類されます。回転式鉄道車両ダンパーアンローダーは、大容量のバルク荷降ろし作業を正確かつ効率的に処理できるため、2024年に最大の市場収益シェアを占めました。これらのシステムは、堅牢な設計、自動化機能、そして最小限の人員要件から、大規模ターミナルで好まれています。さらに、多様な鉄道車両構成との互換性により、産業用途における効率的な荷降ろしが可能になることも、この需要を支えています。

回転式鉄道貨車ダンパー・アンローダー分野は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは、スペースの制約により大型システムの導入が制限される小規模な荷降ろしステーションへの導入増加が牽引するものです。これらのアンローダーは柔軟性が高く、運転時の騒音が少なく、インフラの改修も少ないため、中規模の事業に最適です。メンテナンスの必要性が低く、既存の物流チェーンとの統合が容易であることも、新興国における導入拡大に貢献しています。

- 材料を降ろすことによって

荷降ろし対象物に基づき、世界の鉄道車両荷降ろし機市場は固形物と液体物に分類されます。固形物セグメントは、石炭、穀物、鉱物などのバルク商品の大量荷降ろし需要の増加に牽引され、2024年には最大の市場収益シェアを占め、市場を席巻しました。固形物向けに設計された鉄道車両荷降ろし機は、高い効率性、堅牢な構造、そして研磨材を最小限の流出とダウンタイムで処理できる能力により、鉱業、農業、建設分野で広く導入されています。

液体材料分野は、化学、石油化学、食品加工業界における需要の増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。液体処理に対応したアンローダーは、安全性、漏れ防止設計、環境規制への適合性を高めており、危険物質や敏感な液体を制御された方法でアンローディングするのに適しています。

- 容量別

鉄道車両アンローダー市場は、処理能力に基づいて、500トン/時未満、500~1,000トン/時、1,000トン/時超に分類されます。500~1,000トン/時のセグメントは、中規模の産業および農業事業への幅広い適用性により、2024年には最大の収益シェアを占めました。これらのシステムは、処理能力と設備投資のバランスが取れており、インフラを過度に拡張することなく生産性の向上を求める事業にとって、費用対効果の高いソリューションとなります。

1,000トン/時以上の貨物輸送能力を持つセグメントは、2025年から2032年にかけて最も高い成長率を示すと予想されており、特に物流効率を維持するために迅速な荷降ろしを必要とする大規模な鉱業や港湾事業の成長が牽引役となるでしょう。高頻度の鉄道輸送に対応し、ターンアラウンドタイムの短縮が求められる施設では、大容量の荷降ろし機の導入がますます進んでいます。

- 素材の種類別

材料の種類に基づいて、市場は石炭、穀物、鉄鉱石、その他に分類されます。石炭セグメントは、発電および冶金分野で鉄道による石炭輸送が広く利用されているため、2024年には市場を牽引しました。石炭用の貨車アンローダーは、粉塵や摩耗が激しい環境にも対応できるよう設計されており、運転中断を最小限に抑えながら信頼性の高い荷降ろし速度を実現します。

穀物分野は、農産物輸出の拡大と穀物取扱インフラの近代化に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。穀物アンローダーは、損傷や汚染を防ぐための丁寧な取り扱いが評価されており、食品サプライチェーンの効率化に不可欠な存在となっています。鉄鉱石分野も、世界的な鉄鋼および原材料需要の増加に牽引され、市場への貢献度が高まっています。一方、「その他」分野には、肥料、セメント、化学薬品など、特殊な荷降ろしソリューションを必要とする原料が含まれます。

- アプリケーション別

用途別に見ると、鉄道貨車アンローダー市場は石炭産業、金属産業、石油産業に分類されます。石炭輸送のバルク性と、発電所や処理施設への長距離輸送における鉄道への依存度の高さから、2024年には石炭産業が市場を牽引しました。この分野の鉄道貨車アンローダーは、人手による介入を最小限に抑えながら高スループットの荷降ろしを行うために不可欠であり、石炭ターミナルの運用スループットと効率性を向上させます。

石油産業セグメントは、オイルサンド、石油コークス、および関連製品の効率的な輸送と荷降ろしに対する需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。安全かつ漏洩のない移送ソリューションへの需要の高まりは、石油会社による最新技術を搭載した荷降ろしシステムへの投資を促進しています。自動化と監視機能の統合により、石油荷降ろし現場における安全コンプライアンスと運用管理も強化されています。

鉄道車両アンローダー市場の地域分析

• 2024年には、石油・ガス、鉱業、農業などの業界でバルク材の輸送に鉄道が広く利用されるようになり、北米が鉄道貨車アンローダー市場で最大の収益シェアを獲得しました。

• この地域は、成熟した鉄道インフラ、自動化への強力な投資、そして高容量でエネルギー効率の高い荷降ろしシステムに重点を置く大手メーカーの存在という恩恵を受けています。

• 迅速、安全、かつ労働効率の高い荷降ろし作業に対する需要の増加は、マテリアルハンドリング技術の進歩と複合輸送ソリューションへの移行の進行によってさらに後押しされている。

米国鉄道車両アンローダー市場の洞察

米国の鉄道貨物荷降ろし機市場は、広範な鉄道網と主要産業のバルク貨物輸送への依存度の高さに支えられ、2024年には北米で最大の収益シェアを獲得しました。物流インフラへの投資拡大と環境目標の達成により、自動荷降ろしシステムへの移行が加速しています。さらに、ターミナルの効率向上と運用上のボトルネック削減のニーズから、信頼性が高く処理能力の高い荷降ろし機の需要が高まっています。

アジア太平洋地域の鉄道車両アンローダー市場に関する洞察

アジア太平洋地域の鉄道貨物荷降ろし機市場は、中国、インド、オーストラリアなどの国々における急速な産業発展とインフラ整備に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。石炭、金属、農産物の鉄道輸送の増加に伴い、費用対効果の高い自動荷降ろしソリューションへの需要が高まっています。貨物輸送ルートの近代化と物流効率の向上を目指す政府の取り組みも、市場の成長に重要な役割を果たしています。

中国鉄道車両アンローダー市場分析

中国の鉄道貨物荷降ろし機市場は、世界の鉱業、鉄鋼、発電セクターにおける中国の支配的な役割を背景に、2024年にはアジア太平洋地域で最も高い収益シェアを占めると予測されています。大規模なインフラプロジェクトと物流団地への政府支援による投資は、最新の荷降ろし機の普及に貢献しています。鉄道物流におけるエネルギー効率の向上と排出量の削減に重点を置く中国は、市場におけるイノベーションと需要をさらに加速させています。

日本鉄道車両アンローダー市場分析

日本の鉄道貨物荷降ろし機市場は、エネルギー、製造、建設分野における高度な物流ソリューションへの需要に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。日本の都市インフラの高密度化と持続可能性への重点化により、効率的な鉄道貨物荷降ろし機の導入が優先事項となっています。自動化の統合化が進み、スペースが限られた施設に適したコンパクトな荷降ろし機の設計が、予測期間中の普及を促進すると予想されます。

欧州鉄道車両アンローダー市場の洞察

ヨーロッパの鉄道貨物荷降ろし機市場は、持続可能な物流への関心の高まりと貨物輸送効率の向上を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツ、フランス、ポーランドの産業界は、自動荷降ろしシステムを備えた近代的な鉄道ターミナルへの投資を進めています。この地域におけるグリーン輸送と道路渋滞の緩和への取り組みは、鉄道への移行をさらに促進し、鉄道貨物荷降ろし機の需要を押し上げています。

ドイツの鉄道車両アンローダー市場の洞察

ドイツの貨車荷降ろし市場は、同国の強固な産業基盤と高度な貨物インフラを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。欧州の主要物流拠点であるドイツは、ターミナルの生産性向上と環境規制遵守のため、資材搬送の自動化を優先しています。鉄鋼、化学、建設セクターにおける高効率貨車荷降ろしシステムの導入増加は、市場の持続的な拡大を支えています。

英国の鉄道車両アンローダー市場の洞察

英国の鉄道貨物荷降ろし機市場は、複合輸送網への投資と、政府による道路貨物輸送への依存度低減への注力に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。建設資材、石炭、廃棄物といった分野では、鉄道貨物によるバルクハンドリングの導入が増加しています。省スペース、低排出、低メンテナンスの荷降ろしソリューションへの需要の高まりは、全国各地のターミナル新設プロジェクトや改修プロジェクトにおける需要を牽引しています。

鉄道車両荷降ろし機の市場シェア

鉄道車両荷降ろし機業界は、主に次のような老舗企業によって牽引されています。

- ジェイミソン・エクイップメント社(米国)

- プロセスコントロールコーポレーション(米国)

- NPK(日本)

- エアマティック社(米国)

- Scherzer GmbH(ドイツ)

- 日本ニューマチック(日本)

- AGI(アグ・グロース・インターナショナル)(カナダ)

- NOV(ナショナル・オイルウェル・バーコ)(米国)

- マーティンエンジニアリング(米国)

- Dover Corporation – DoverMEI (米国)

- ティッセンクルップAG(ドイツ)

- コペリオンGmbH(ドイツ)

世界の鉄道車両アンローダー市場の最新動向

- TDSIは2023年11月、自動車ターミナルの貨車荷下ろし機に電気自動車技術を活用すると発表しました。新型の電気貨車荷下ろし機は、ガソリン駆動の貨車荷下ろし機よりも静かで効率が高く、排出ガスもゼロです。TDSIは、新型荷下ろし機が効率性と顧客サービスの向上に貢献すると同時に、環境への影響も軽減できると考えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。