世界の鉄道サイバーセキュリティ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.50 Billion

USD

20.22 Billion

2024

2032

USD

7.50 Billion

USD

20.22 Billion

2024

2032

| 2025 –2032 | |

| USD 7.50 Billion | |

| USD 20.22 Billion | |

| % | |

|

コンポーネント(ソリューション、サービス)、セキュリティタイプ(ネットワークセキュリティ、アプリケーションセキュリティ、データ保護、エンドポイントセキュリティ、システム管理、その他)、タイプ(インフラストラクチャ、車載)、アプリケーション(旅客列車、貨物列車、都市交通、高速鉄道、その他)、テクノロジー(AIベース、IoTベース、クラウドベース、ブロックチェーンベース、その他)、エンドユーザー(国営鉄道、民間鉄道事業者、公共交通機関、その他)、販売チャネル(直販、販売代理店、オンライン小売)別 - 2032年までの業界動向と予測

鉄道サイバーセキュリティ市場規模

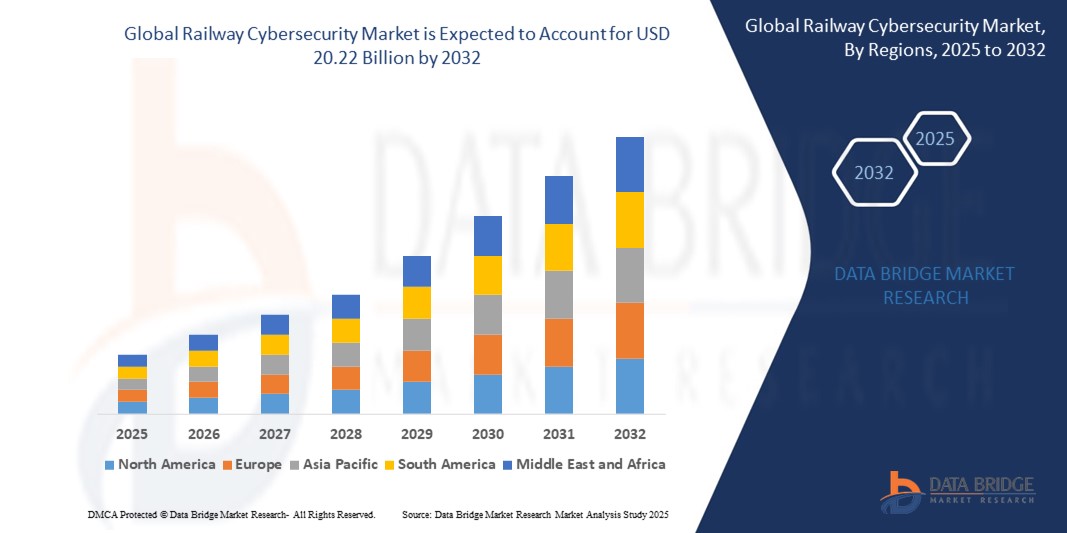

- 世界の鉄道サイバーセキュリティ市場規模は2024年に75億米ドルと評価され、予測期間中に13.2%のCAGRで成長し、2032年には202.2億米ドル に達すると予想されています。

- この成長は、鉄道システムの急速なデジタル化、重要インフラを標的としたサイバー脅威の増加、そして鉄道業務におけるIoTおよびAI技術の世界的な導入によって牽引されています。スマート鉄道構想と高速鉄道網の急増は、市場拡大をさらに加速させています。

- AIによる脅威検出や安全なデータ交換のためのブロックチェーンなどのサイバーセキュリティ技術の進歩と、強力なセキュリティ対策を義務付ける政府規制が相まって、特に鉄道インフラが発達した地域では市場の成長が促進されています。

鉄道サイバーセキュリティ市場分析

- 鉄道サイバーセキュリティソリューションは、デジタルシステム、ネットワーク、データをサイバー攻撃から保護し、鉄道運行の安全性と信頼性を確保します。ファイアウォール、侵入検知システム、暗号化などのソリューションは、列車制御、信号システム、旅客情報システム、発券プラットフォームに不可欠な要素です。

- 世界的な鉄道網の拡大が市場を牽引しており、特に中国の高速鉄道は2023年に総延長46,000kmに達し、デジタルインフラにおけるサイバーセキュリティの需要が高まっています。また、交通分野におけるIoT市場は2023年に1,200億米ドル規模と予測されており、安全なコネクテッドシステムへの需要が高まっています。

- AIやクラウドベースのプラットフォームといった先進技術の導入により、サイバーセキュリティ能力が強化され、鉄道運行におけるリアルタイムの脅威検知が可能になります。V2Xのようなシステムのための安全な通信を必要とする自動運転列車の普及は、重要な成長の原動力となっています。

- アジア太平洋地域は、急速な都市化、高速鉄道への投資、そして中国、日本、インドの主要プレーヤーの台頭に牽引され、2024年には世界の鉄道サイバーセキュリティ市場を牽引し、35.0%という圧倒的な収益シェアを獲得しました。中国は、その広範なデジタル鉄道インフラによって市場を牽引しています。

- 北米は、厳格な規制、サイバー攻撃の増加、米国とカナダにおける多額の研究開発投資に後押しされ、2025年から2032年にかけて14.5%のCAGRで成長することが予測されており、最も高い成長率が見込まれています。

- コンポーネントのうち、ソリューションセグメントは、鉄道インフラのリスク管理と脅威検出における重要な役割を担い、運用の継続性を確保することから、2024年に63.0%の最大の市場シェアを占め、47億3,000万米ドルに達しました。

レポートの範囲と鉄道サイバーセキュリティ市場のセグメンテーション

|

属性 |

鉄道サイバーセキュリティの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

鉄道サイバーセキュリティ市場の動向

「AI、クラウドセキュリティ、IoT統合の進歩」

- 世界の鉄道サイバーセキュリティ市場における顕著な傾向として、AI ベースのセキュリティソリューションが広く採用されていることが挙げられます。2023 年と 2024 年の新規導入の 60% 以上で、リアルタイムの脅威検出に AI が活用され、鉄道システムの回復力が強化されます。

- 拡張性とリアルタイム監視を提供するクラウドベースのセキュリティ プラットフォームの統合が普及しつつあり、2024 年には新しいサイバーセキュリティ ソリューションの 35% 以上が旅客および貨物鉄道アプリケーションにクラウドを活用すると予想されています。

- IoT テクノロジーの進歩に伴いサイバーセキュリティ ハードウェアは小型化しており、車載システムでの使用が拡大しています。新しいソリューションの 30% は小型鉄道アプリケーション向けに設計されています。

- ブロックチェーンベースのセキュリティの台頭により、データの整合性が向上し、発券や信号処理のための安全なデータ交換が可能になり、高速鉄道や都市交通部門での導入率が 20% 増加しています。

- 特にバッテリー駆動の車載システムにおけるエネルギー効率の高いサイバーセキュリティ設計への注目が高まっており、これは持続可能性の目標と一致しており、2024 年の新しいソリューションの 25% 以上が低消費電力を特徴としています。

- オンライン流通チャネルの成長により市場アクセスが変革しており、鉄道事業者や開発業者向けの電子商取引プラットフォームの牽引により、サイバーセキュリティ ソリューションのオンライン販売は年間 15% 増加しています。

鉄道サイバーセキュリティ市場の動向

ドライバ

「デジタル化、サイバー脅威、そしてスマート鉄道構想」

- デジタル鉄道システムの世界的な拡大は、2023年までに中国だけで鉄道網が16万キロ以上に拡大すると予想されており、信号および制御システムにおけるサイバーセキュリティソリューションの需要増加の主な原動力となっています。

- 過去 5 年間で鉄道部門の事件が 40% 増加するなどサイバー攻撃が急増しており、旅客列車や貨物列車における侵入検知やデータ保護などのソリューションの需要が高まっています。

- スマート鉄道イニシアチブの増加により、世界のスマートシティ支出は2023年に1,890億米ドルに達し、乗客情報システム、発券、交通管理におけるサイバーセキュリティの需要が高まっています。

- 高速鉄道への投資は増加しており、世界全体での支出は2026年までに8,000億米ドルに達すると予測されており、中国や日本などの国では安全なデジタルインフラの需要が高まっています。

- 2023 年にはアジア太平洋地域の鉄道利用者が 15 億人を超えると予想され、旅客数の増加に伴い、安全な旅客情報システムと発券プラットフォームの需要が高まっています。

- EU の NIS2 指令や米国 TSA のサイバーセキュリティ義務などの政府規制は、鉄道サイバーセキュリティの発展を促進し、コンプライアンスインセンティブを通じて市場の成長をサポートしています。

抑制/挑戦

「高コスト、スキル不足、相互運用性の問題」

- 高度なサイバーセキュリティ ソリューション、特に AI やクラウド テクノロジーを活用したソリューションはコストが高いため、コストに敏感な市場での導入が難しく、小規模な鉄道事業者の拡張性が制限されます。

- 半導体不足や地政学的緊張などのサプライチェーンの混乱は、サイバーセキュリティソリューションの生産に影響を及ぼし、遅延やコストの増加につながっており、COVID-19パンデミックによって制約がさらに悪化しています。

- 相互接続された鉄道システムのサイバーセキュリティの設計と統合における技術的な複雑さにより、専門知識が必要となり、開発コストと市場投入までの時間が増加します。

- ISA/IEC 62443 規格や EU サイバーセキュリティ認証などの厳格な規制要件により、ソリューション プロバイダーのコンプライアンス コストと複雑さが増大します。

- サイバーセキュリティの専門知識を持つ人材の不足は、2023年には世界で400万人の人材不足になると予測されており、特に発展途上地域の鉄道事業者にとって課題となっています。

- 進化するサイバー脅威に対応するための継続的なイノベーションの必要性と、急速な技術陳腐化が相まって、プロバイダーは研究開発に多額の投資を迫られ、小規模な企業の収益性が制限されています。

鉄道サイバーセキュリティ市場の展望

世界の鉄道サイバーセキュリティ市場は、コンポーネント、セキュリティの種類、タイプ、アプリケーション、テクノロジー、エンドユーザー、および販売チャネルに基づいてセグメント化されています。

- 製品タイプ別

市場はコンポーネント別にソリューションとサービスに分類されます。ソリューションセグメントは、鉄道システムにおける脅威検知とリスク管理における重要な役割を担い、2024年には47億3000万米ドルに達し、63.0%という圧倒的な収益シェアで市場を牽引しました。

サービス分野は、実装および保守サービスの需要に支えられ、2025年から2032年にかけて14.8%という最も高いCAGRを達成すると予想されています。

- コミュニケーションタイプ別

セキュリティの種類に基づいて、市場はネットワークセキュリティ、アプリケーションセキュリティ、データ保護、エンドポイントセキュリティ、システム管理、その他に分類されます。ネットワークセキュリティセグメントは、鉄道通信ネットワークのセキュリティ確保における役割により、2024年には32.0%という最大の市場収益シェアを獲得しました。

データ保護セグメントは、データ侵害の増加に伴って、2025 年から 2032 年にかけて最も速い CAGR を記録すると予想されています。

- 車種別

タイプ別に見ると、市場はインフラ部門と車載部門に分かれています。インフラ部門は、信号・制御システムのデジタル化の牽引により、2024年には62.0%と最大の市場収益シェアを占めました。

車載セグメントは、高度な車載システムの普及により、2025年から2032年にかけて最も急速なCAGRを達成すると予想されています。

- アプリケーション別

用途別に見ると、市場は旅客列車、貨物列車、都市交通、高速鉄道、その他に分類されます。旅客列車セグメントは、乗客数の増加と旅客情報システムの普及に牽引され、2024年には38.5%と最大の市場収益シェアを占めました。

高速鉄道分野は、世界的な鉄道の拡張に後押しされ、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- 販売チャネル別

販売チャネルに基づいて、市場は直販、販売代理店、オンライン小売に分類されます。直販セグメントは、鉄道事業者とのB2B契約の牽引により、2024年には58.6%と最大のシェアを占めました。

オンライン小売セグメントは、小規模プロバイダーの電子商取引の成長に支えられ、2025年から2032年にかけて最も速いCAGRで成長すると予想されています。

- テクノロジー別

技術に基づいて、市場はAIベース、IoTベース、クラウドベース、ブロックチェーンベース、その他に分類されます。クラウドベースセグメントは、その拡張性とリアルタイム監視機能により、2024年には大きなシェアを占めました。このセグメントは、スマート鉄道システムへの導入を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は国有鉄道、民間鉄道事業者、公共交通機関、その他に分類されます。鉄道インフラへの多額の投資を背景に、国有鉄道セグメントは2024年に48.2%の収益シェアを占め、市場を牽引するでしょう。

公共交通機関部門は、都市交通のデジタル化に後押しされ、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。

鉄道サイバーセキュリティ市場の地域分析

北米

北米は、厳格な規制、サイバー攻撃の多発、そして研究開発投資に牽引され、2025年から2032年にかけて約14.5%という最も高い年平均成長率(CAGR)で成長する見込みです。米国は、TSA(運輸保安局)の義務化と安全な鉄道システムへの強い需要に支えられ、2024年には地域市場の82.4%を占めました。

米国鉄道サイバーセキュリティ市場インサイト

米国は、鉄道のデジタル化、高速鉄道プロジェクト、サイバーセキュリティの革新におけるリーダーシップを背景に、北米市場を牽引すると予想されています。AIベースのソリューションの導入と、シスコやIBMなどの企業との連携が、市場の成長を支えています。

欧州鉄道サイバーセキュリティ市場洞察

ヨーロッパは、スマート鉄道への取り組みと厳格な規制への注力により、2024年には大きなシェアを占めました。ドイツ、英国、フランスなどの国々は、高速鉄道や都市交通におけるサイバーセキュリティの導入が成長を牽引し、重要な貢献を果たしています。

英国鉄道サイバーセキュリティ市場インサイト

英国は、堅調な鉄道部門とスマート鉄道システムのためのサイバーセキュリティへの投資に牽引され、着実な成長が見込まれています。英国鉄道セクター協定をはじめとする政府の取り組みは、安全なインフラに対する需要を押し上げています。

ドイツ鉄道サイバーセキュリティ市場インサイト

ドイツ市場は、鉄道製造とデジタル化におけるリーダーシップを背景に、高い年平均成長率(CAGR)で成長すると予想されています。シーメンスAGなどの企業が支援する高速鉄道へのサイバーセキュリティの導入も、市場拡大を牽引しています。

アジア太平洋地域の鉄道サイバーセキュリティ市場に関する洞察

アジア太平洋地域は、強固な鉄道エコシステム、高速鉄道への投資、そして大規模なデジタル化の取り組みに牽引され、2024年には世界の鉄道サイバーセキュリティ市場において35.0%の収益シェアを獲得し、市場をリードしました。旅客列車セグメントは、高い乗客数を背景に、2024年には42.1%と最大のアプリケーションシェアを獲得しました。高速鉄道セグメントは、鉄道網の拡張に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。

日本鉄道サイバーセキュリティ市場インサイト

日本市場は、先進的な鉄道産業とAI・IoTを基盤としたサイバーセキュリティへの注力に支えられ、高い年平均成長率(CAGR)で拡大しています。日立製作所などの主要企業の存在と高速鉄道への投資が市場の成長を牽引しています。

中国鉄道サイバーセキュリティ市場洞察

中国は、46,000kmを超える路線網を擁する高速鉄道と、活気あるデジタル鉄道エコシステムによって、2024年にはアジア太平洋地域最大の収益シェア45.6%を獲得しました。第14次5カ年計画をはじめとする政府の施策は、研究開発資金やインフラ整備へのインセンティブを通じて、サイバーセキュリティ開発を支援しています。

鉄道サイバーセキュリティ市場シェア

鉄道サイバーセキュリティ業界は、主に次のような定評のある企業によって主導されています。

- タレスグループ(フランス)

- シーメンスAG(ドイツ)

- アルストム(フランス)

- ノキアネットワークス(フィンランド)

- シスコシステムズ社(米国)

- IBMコーポレーション(米国)

- 華為技術有限公司(中国)

- 日立製作所(日本)

- Cylus Ltd.(イスラエル)

- セルヴェロ(イスラエル)

- ボンバルディア(カナダ)

- ゼネラル・エレクトリック(米国)

- 東芝株式会社(日本)

- ABB(スイス)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- TDK株式会社(日本)

世界の鉄道サイバーセキュリティ市場の最新動向

- 2023年3月、タレスグループは鉄道信号システム向けに特別に設計されたAIベースの新しいサイバーセキュリティプラットフォームを発表しました。この革新的なプラットフォームは、高度な人工知能アルゴリズムを活用し、リアルタイムの脅威検知と異常特定を実現し、重要な鉄道インフラのセキュリティ体制を大幅に向上させます。このプラットフォームは既に広く採用されており、世界50社以上の大手鉄道事業者がサイバー攻撃に対する防御力を強化し、中断のない安全な運行を確保するためにこのシステムを導入しています。

- シーメンスAGは2024年1月、交通機関の乗客情報システム向けにカスタマイズされた最先端のクラウドベースセキュリティソリューションを発表しました。この包括的なソリューションは、機密性の高い乗客データの保護とプライバシーを大幅に強化し、セキュリティ対策を25%向上させます。このソリューションは既に欧州およびアジア太平洋地域の200以上の都市交通プロジェクトに導入されており、乗客にとってより安全で信頼性の高い情報体験の提供に貢献しています。

- 2024年4月、Cylus Ltd.は、高速鉄道向けに設計されたコンパクトで最先端の車載型サイバーセキュリティモジュールを発表しました。この小型かつ高性能なモジュールは、既存の列車システムにシームレスに統合できるように設計されており、運用効率を損なうことなくサイバー脅威に対する強固な保護を提供します。高性能を維持しながらサイズを30%小型化したことが特に魅力的であり、世界中の様々な高速鉄道市場で急速に普及しています。

- ノキアネットワークスは2024年2月、鉄道通信ネットワーク向けに特別に開発された統合サイバーセキュリティスイートを発表しました。この包括的なスイートは、鉄道運行を支える重要な通信インフラにエンドツーエンドのセキュリティを提供し、信号の信頼性とサイバー侵入に対する耐性を大幅に向上させます。米国と日本の大手鉄道事業者に広く採用されており、重要な鉄道通信のセキュリティ確保における世界的な重要性と有効性を裏付けています。

- 2023年6月、ファーウェイ・テクノロジーズは、鉄道チケットシステム向けにブロックチェーンベースの革新的なセキュリティモジュールを発表しました。この革新的なモジュールは、ブロックチェーン技術特有のセキュリティと不変性を活用し、チケット発行と収益管理における高度なデータ交換を実現します。中国全土で100以上のスマート鉄道プロジェクトに導入され、鉄道事業の完全性と信頼性を高めるために高度な分散型台帳技術を導入するというトレンドの拡大を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。