世界のラニチジン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

453.37 Million

USD

556.72 Million

2024

2032

USD

453.37 Million

USD

556.72 Million

2024

2032

| 2025 –2032 | |

| USD 453.37 Million | |

| USD 556.72 Million | |

| % | |

|

世界のラニチジン市場セグメンテーション、適応症別(腸 潰瘍および胃潰瘍、胃食道逆流症(GERD)、食道炎、ゾリンジャー・エリソン症候群など)、対象者タイプ別(小児および成人)、剤形別(経口固形剤、経口液剤、非経口剤)、用量別(経口用量および非経口用量)、購入方法別(市販薬 および処方薬)、エンドユーザー別(病院、専門クリニックなど)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向および予測

ラニチジン市場規模

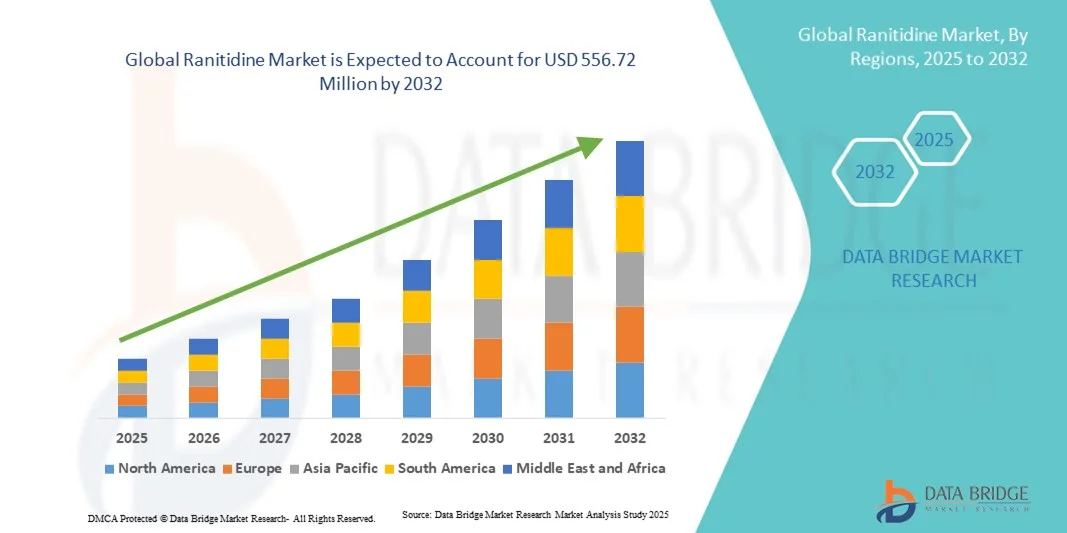

- 世界のラニチジン市場規模は2024年に4億5,337万米ドルと評価され、予測期間中に2.60%のCAGRで成長し、2032年には5億5,672万米ドル に達すると予想されています。

- 市場の成長は、胃酸逆流、消化性潰瘍、胸焼けなどの胃腸障害の増加により、ラニチジンのような効果的なH2受容体拮抗薬の需要が高まっていることが主な要因です。

- さらに、胃酸の分泌を抑えるラニチジンの効能に関する患者と医療従事者の意識の高まりと、薬局や医療施設へのアクセスの改善が相まって、その導入が加速している。

ラニチジン市場分析

- ラニチジンは、胃食道逆流症や消化性潰瘍などの酸性胃腸障害の治療に広く使用されているH2受容体拮抗薬であり、その有効性、安全性プロファイル、処方薬と市販薬の両方で入手可能であることから、現代の医療においてますます重要になっています。

- ラニチジンの需要の高まりは、主に胃腸障害の罹患率の上昇、消費者のヘルスケア意識の高まり、手頃な価格で効果的な酸を減らす治療法の必要性によって促進されています。

- 北米は、高度な医療インフラ、高い患者意識、主要な製薬会社の強力な存在を特徴とする、2024年に38.7%という最大の収益シェアでラニチジン市場を支配し、米国では胃酸逆流症や潰瘍関連疾患の発生率増加により処方箋が大幅に増加しました。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、医療サービスへのアクセスの拡大により、予測期間中にラニチジン市場で最も急速に成長する地域になると予想されています。

- 成人セグメントは、成人人口における酸関連疾患の有病率の高さと、胃食道逆流症や潰瘍などの症状に対するラニチジンの頻繁な処方により、2024年に78%の収益シェアでラニチジン市場を支配しました。

レポートの範囲とラニチジン市場のセグメンテーション

|

属性 |

ラニチジンの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ラニチジン市場動向

患者中心の治療を強化するイノベーション

- 世界のラニチジン市場における重要な加速トレンドとして、治療成果、薬剤処方、患者の安全性を最適化するために、人工知能(AI)とデータ駆動型プラットフォームの統合が進んでいます。この統合により、治療介入の精度が向上し、消化器疾患に対するより個別化されたケアが可能になります。

- 例えば、AIを活用したプラットフォームは、ラニチジンに対する患者の反応を分析し、投与レジメンを最適化し、潜在的な薬物相互作用を特定することで、全体的な治療効果を向上させることができます。同様に、予測分析は、患者の服薬遵守のモニタリングや治療プロトコルの有効性のリアルタイム評価に役立ちます。

- AIの統合は、新規H2受容体拮抗薬や最適化されたラニチジン製剤の研究を支援し、製薬会社がより安全で効果的な治療法を開発することを可能にします。高度なモデリングは、副作用や薬物相互作用のリスクが高い患者を特定し、臨床意思決定の改善にも役立ちます。

- 医療システムにおけるデータ分析とAIのシームレスな適用は、治療成果の集中的なモニタリングを容易にし、臨床医が個々の患者に合わせた治療戦略を策定することを可能にします。統合プラットフォームを通じて、医療提供者は患者データを管理し、治療への反応をモニタリングし、治療計画を効率的に調整することができます。

- よりインテリジェントでデータ主導型、そして患者中心の治療法へのこの傾向は、消化器ケアへの期待を再構築しています。その結果、製薬会社は、安全性、バイオアベイラビリティ、そして個別化された投与量の推奨を強化した、AIを活用したラニチジン製剤の開発に取り組んでいます。

- 医療従事者と患者がエビデンスに基づいた標的治療戦略を優先する傾向が強まるにつれ、有効性、安全性、患者の服薬遵守が改善されたラニチジンの需要は、臨床用途と市販薬の両方で急速に高まっています。

ラニチジン市場の動向

ドライバ

消化器疾患の増加と個別化医療によるニーズの高まり

- 胃酸逆流、潰瘍、その他の胃腸障害の増加は、ラニチジンの需要の高まりの大きな要因となっている。

- 例えば、2024年には、製薬会社はラニチジンの有効性を向上させ、副作用を最小限に抑え、より広範な治療薬の採用を支援するための研究活動を拡大しました。こうした戦略は、予測期間中のラニチジン市場の成長を促進すると予想されます。

- 臨床医がより安全でより標的を絞った治療法に焦点を当てる中、ラニチジンは効果的な酸抑制、胃腸刺激の軽減、併用療法との適合性などの利点を提供する。

- さらに、患者固有の投与量やモニタリングを含む個別化医療への重点が高まっており、ラニチジンの臨床的有用性は高まっています。

- 徐放性錠剤や口腔内崩壊錠などの製剤技術の進歩により、患者のコンプライアンスと治療の利便性が向上しています。

- ラニチジンが複数の治療環境で利用可能であることと、患者の胃腸の健康に対する意識の高まりが相まって、市場拡大を促進している。

抑制/挑戦

規制当局の監視と代替療法との競争に関する懸念

- 特定の地域での規制制限や安全関連のリコールは市場の成長に課題をもたらし、承認と消費者の信頼を維持するために厳格な監視とコンプライアンスを必要とします。

- プロトンポンプ阻害剤などの代替酸減少療法との競争により、特定の治療分野における市場浸透が制限される可能性がある。

- 長期的な安全性を確保するために、強力な臨床的証拠と継続的な市販後調査の必要性が製造業者の運用コストを増加させる。

- ジェネリック医薬品は手頃な価格である一方、高品質のブランドラニチジン製品はプレミアム価格であることが多く、価格に敏感な消費者の採用に影響を与える可能性がある。

- 地域的な規制枠組みの違いにより、特定の国での市場参入が遅れ、世界的な拡大の障壁となる可能性がある。

- サプライチェーンの混乱と原材料の入手困難は、ラニチジン製剤の安定した生産と流通に影響を及ぼす可能性がある。

- ラニチジンの長期安全性に関する認識不足や誤解は、処方者や患者の好みに影響を与える可能性がある。

- 自然療法や食事療法などの代替療法への注目が高まるにつれ、一部の患者層では需要が減少する可能性がある。

- これらの課題を克服するには、安全性監視の強化、革新的な製剤の開発、そして意識を高めて信頼を築くための効果的な患者教育が必要となる。

- 安全で効果的なラニチジン治療を世界中で一貫して利用できるようにするためには、医療提供者、製薬会社、規制当局間の連携が不可欠です。

- 新興市場での価格敏感性は、治療上の利点にもかかわらず、新しいラニチジン製剤やブランド化されたラニチジン製剤の採用を遅らせる可能性がある。

ラニチジン市場の展望

市場は、適応症、対象者タイプ、剤形、剤形強度、購入方法、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 適応症別

適応症に基づいて、ラニチジン市場は、腸および胃潰瘍、胃食道逆流症(GERD)、食道炎、ゾリンジャー・エリソン症候群、およびその他の4つに分類されます。胃食道逆流症(GERD)セグメントは、成人における酸逆流と胸焼けの有病率の高さと早期治療の重要性に対する意識の高まりに牽引され、2024年には35%の収益シェアで市場を支配しました。医師や胃腸科医は、その実証済みの有効性と速効性のある緩和のために、ラニチジンを第一選択薬として頻繁に処方します。病院や専門クリニックにおけるGERD管理には信頼性の高い酸抑制が必要であり、このセグメントの市場リーダーシップを強化しています。医療費の増加と診断施設へのアクセスの改善が、成長をさらに後押ししています。患者の服薬遵守は、便利な剤形と効果的な症状管理によって強化されます。医療提供者による継続的な啓発キャンペーンは、早期診断と治療を促進します。このセグメントは、高いブランド認知度と確立された臨床ガイドラインの恩恵も受けています。消化器疾患に焦点を当てた公衆衛生イニシアチブは、患者へのアウトリーチを拡大しています。成人および小児の幅広い集団への適用性は、持続的な需要を保証します。全体として、これらの要因が相まって、GERDがラニチジン市場における主要な適応症であることを裏付けています。

ゾリンジャー・エリソン症候群セグメントは、この希少疾患に対する認知度の高まりと専門的な治療選択肢へのニーズに牽引され、2025年から2032年にかけて6.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。病院や専門クリニックでは、強力な制酸作用を持つラニチジンを用いてこの症候群を診断・管理するケースが増えています。この導入は、合併症予防のための早期介入に対する医師の意識の高まりによって促進されています。このセグメントは、標的を絞った臨床プロトコルと専門的なケアプログラムの恩恵を受けています。診断技術の進歩により、患者の早期発見が可能になり、適切なタイミングでの治療が可能になります。忍容性が高く効果的な治療法に対する患者の選好も、成長に寄与しています。医療提供者は、包括的なケアプランにラニチジンを組み込むケースが増えています。希少疾患に対する保険適用と政府の支援も、導入を加速させています。啓発キャンペーンと医師教育プログラムも、臨床導入を促進しています。先進地域および新興地域における患者基盤の拡大は、安定した需要を確保しています。全体として、専門的な治療ニーズと疾患認知度の高まりが、このセグメントの急速な成長を牽引しています。

- 人口タイプ別

人口タイプに基づいて、市場は小児と成人に分類されます。成人セグメントは、成人人口における酸関連疾患の有病率の高さと、胃食道逆流症(GERD)や潰瘍などの症状に対するラニチジンの頻繁な処方に牽引され、2024年には78%の収益シェアで市場を支配しました。成人は生活習慣病に関連する胃腸の問題を抱えやすいため、主要な消費者となっています。病院、専門クリニック、薬局は、成人患者への処方の大部分を報告しています。臨床研究と治療ガイドラインは、ラニチジンを成人人口における推奨治療法として強調しています。消化器系の健康と予防ケアへの意識の高まりは、早期導入を促進しています。このセグメントは、確立された投与プロトコルと患者の習熟度からも恩恵を受けています。医療へのアクセスと保険適用範囲の拡大は、安定した需要を確保します。複数の剤形が利用可能であることで、患者の服薬遵守が強化されます。入院治療と外来治療の両方で広く使用されていることが、この優位性をさらに強化しています。全体として、成人は依然として世界的にラニチジン治療の最大の患者セグメントです。

小児セグメントは、小児のGERDおよび潰瘍の診断の増加と、小児への安全な投与量の認識の高まりにより、2025年から2032年にかけて5.8%という最も高いCAGRを達成すると予想されています。小児科医と病院は、安全で効果的な症状管理のためにラニチジンをますます推奨しています。液剤やシロップ剤など、小児に優しい製剤は、服薬遵守を強化します。このセグメントは、保護者の認識の向上と医師の教育の恩恵を受けます。小児医療インフラの拡大と在宅医療の導入が成長を支えています。小児への安全な使用を強調した臨床研究は、信頼をさらに高めます。若年層における酸関連疾患の発生率の増加は、処方を促進します。病院と専門クリニックは、早期治療を促進する上で重要な役割を果たします。小児用医薬品の保険適用は、アクセスを容易にします。全体として、意識の高まりと専門的なケアのニーズが、小児セグメントの急速な成長に貢献しています。

- 剤形別

剤形に基づいて、市場は固形経口剤、液体、および非経口剤に分類されます。固形経口剤セグメントは、投与の容易さ、利便性、および患者の間での広範な受け入れにより、2024年には60%の収益シェアで市場を支配しました。錠剤とカプセルは、病院、薬局、および在宅ケアの現場で好まれています。正確な投与、より優れた安定性、および容易な配布が可能です。固形経口剤形は、長期治療および慢性管理に推奨されます。医師は、予測可能な薬物動態と患者の服薬遵守のため、錠剤を好みます。病院や専門クリニックは、需要が高いため、錠剤を大量に在庫しています。このセグメントは、強力なサプライチェーンと安定した入手可能性の恩恵を受けています。費用対効果と患者の慣れ親しんだ方法により、採用が促進されます。啓発キャンペーンとOTCでの入手可能性が優位性に貢献しています。全体として、固形経口製剤は、世界的にラニチジンの第一選択肢であり続けています。

液剤セグメントは、小児および高齢者に配慮した製剤の需要増加を背景に、2025年から2032年にかけて6%という最も高いCAGR(年平均成長率)を達成すると予想されています。液剤ラニチジンは、錠剤の服用が困難な患者にとって正確な投与量と容易な嚥下を可能にします。病院、専門クリニック、在宅医療提供者では、服薬遵守の向上を目的として液剤の採用がますます増加しています。患者中心のケアに対する意識の高まりが、この採用を促進しています。介護者や保護者は、小児や高齢者の患者には液剤を好みます。市販薬の入手しやすさと家庭での使用における利便性の向上も、このセグメントの成長を支えています。このセグメントは、安定性の向上と無味無臭の製剤の恩恵を受けています。液剤型は、臨床現場での迅速な投与を可能にします。アクセス性と携帯性の向上も、採用をさらに促進します。全体として、液剤セグメントは、その柔軟性と患者に優しい性質により、急速に拡大しています。

- 用量強度別

投与量に基づいて、市場は経口強度と非経口強度に分類されます。経口強度セグメントは、長期療法用の錠剤とカプセルの人気に牽引され、2024年には70%の収益シェアで市場を支配しました。経口強度製剤は便利で、広く処方されており、外来および在宅での使用に適しています。正確な投与量、高い安定性、および容易な投与を提供します。このセグメントは、堅牢なサプライチェーンと確立された流通チャネルの恩恵を受けています。病院、専門クリニック、小売薬局は、患者の高い好みのために経口強度を優先します。臨床ガイドラインと治療プロトコルは、ほとんどの胃腸疾患に対して経口投与を支持しています。患者の遵守の改善は、優位性をさらに強化します。費用対効果と広範な入手可能性により、市場浸透が促進されます。全体として、経口強度のラニチジンは、世界で最も利用されている剤形のままです。

非経口剤セグメントは、重症患者に対する病院およびICUでの投与ニーズの高まりを背景に、2025年から2032年にかけて5.5%という最も高いCAGRを達成すると予想されています。静脈内ラニチジンは、集中治療室において迅速な作用発現と正確な制御を可能にします。病院や専門クリニックでは、入院患者の治療に非経口剤を採用するケースが増えています。このセグメントは、病院を拠点とする急性期管理の需要増加の恩恵を受けています。医師は、経口剤を服用できない患者に対して非経口剤を好みます。高度な病院インフラと訓練を受けた人員が、この導入を支えています。この成長は、緊急時および処置時のアプリケーションによってさらに支えられています。非経口製剤は、治療の柔軟性と迅速な効果を高めます。全体として、このセグメントは、集中治療のニーズと病院での導入により拡大しています。

- 購入方法別

購入方法に基づいて、市場は市販薬と処方薬に分類されます。処方薬セグメントは、正確な診断と投与量に対する医師の監督の必要性に牽引され、2024年には65%の収益シェアで市場を支配しました。病院、専門クリニック、薬局では、安全かつ効果的な使用を確保するために処方箋が必要です。このセグメントは、強力な規制枠組みと医師の推奨の恩恵を受けています。処方箋に基づく販売は、臨床ガイドラインの遵守を保証します。また、このセグメントは、確立された流通チャネルと病院向けの大量調達の恩恵を受けています。処方薬に対する患者の信頼は、継続的な需要を支えています。臨床モニタリングと投与量の調整は、医師の好みを強化します。全体として、処方薬はラニチジンの主要な購入方法であり続けています。

市販薬(OTC)セグメントは、軽度の酸関連疾患に対する消費者の意識の高まりとセルフメディケーションへの嗜好の高まりを背景に、2025年から2032年にかけて6.3%という最も高いCAGRを達成すると予想されています。OTC医薬品の入手性向上により、実店舗やオンライン薬局での入手が容易になります。啓発活動の活発化により、一時的な症状に対する安全な使用が促進されています。患者は利便性と費用対効果の高さからOTC医薬品を好みます。都市化の進展と薬局へのアクセスの容易さも、OTC医薬品の普及を後押ししています。マーケティングと啓発活動がOTC医薬品の需要を押し上げています。OTC医薬品の選択肢が増えることで、より幅広い層へのリーチが拡大します。このセグメントは、小児用および成人用の剤形も恩恵を受けています。全体として、OTC医薬品の購入は、利便性とセルフケアのトレンドにより急速に拡大しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。病院セグメントは、患者流入の増加、構造化された治療プロトコル、およびラニチジンの管理された投与の必要性に牽引され、2024年には55%の収益シェアで市場を支配しました。病院は、胃腸障害の正確な投与、モニタリング、および管理を確実にします。専門クリニックと入院病棟は、病院からの大量供給に依存しています。病院は、確立された調達チャネルと訓練を受けた医療専門家の恩恵を受けています。臨床プロトコルとガイドラインに基づく治療は、採用を促進します。病院は、急性期と慢性期の両方をカバーする経口剤と非経口剤の両方を在庫しています。このセグメントはまた、強力な流通とサプライチェーンの効率を享受しています。全体として、病院は世界中でラニチジンの主なエンドユーザーであり続けています。

専門クリニックセグメントは、外来診療の増加と消化器疾患の集中管理に牽引され、2025年から2032年にかけて5.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。専門クリニックは、個別化されたケア、モニタリング、治療計画を提供します。患者の利便性と服薬遵守のメリットから、ラニチジンの導入がクリニックで増加しています。医師主導の推奨と予防ケアの取り組みが成長を支えています。クリニックは成人と小児の両方の患者にサービスを提供しているため、需要が高まっています。クリニックの高度な診断機能は、標的治療を確実にします。マーケティングと認知度向上のためのプログラムも導入を促進します。クリニックと薬局のサプライチェーンの統合は、安定した供給を支えています。全体として、専門クリニックセグメントは、個別化治療のトレンドにより急速に拡大しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、入院患者への直接アクセス、大量調達、および管理された投与により、2024年には50%の収益シェアで市場を支配しました。病院はラニチジンの正確な投与量、在庫、およびモニタリングを管理します。病院薬局は、急性期および慢性期の継続的な入手可能性を確保します。構造化された流通ネットワークは信頼性を強化します。治療プロトコルとの統合は、安全で効果的な治療を保証します。スタッフのトレーニングは調剤の精度を高めます。このセグメントは、安定したサプライチェーンと調達契約の恩恵を受けています。全体として、病院薬局はラニチジンの流通における主要なチャネルであり続けています。

オンライン薬局セグメントは、デジタル化の進展、eコマースの浸透、そして消費者の宅配への嗜好の高まりを背景に、2025年から2032年にかけて7%という最も高いCAGR(年平均成長率)を達成すると予想されています。オンラインプラットフォームは利便性、アクセス性、そして患者サポートを提供します。遠隔医療とオンライン注文の統合は、オンライン薬局の普及を加速させます。競争力のある価格設定、サブスクリプションモデル、そして幅広い在庫状況も、オンライン薬局の普及を後押しします。市販薬や処方薬の注文は、患者に直接届けられます。認知度向上キャンペーンは、デジタルチャネルへの信頼を高めます。スマートフォンとインターネットの利用拡大も、さらなる成長を後押しします。全体として、オンライン薬局は利便性とアクセス性の高さから、急速に好まれるチャネルとして台頭しています。

ラニチジン市場の地域分析

- 北米は、高度な医療インフラ、高い患者意識、主要な製薬会社の強力な存在を特徴とし、2024年にはラニチジン市場で38.7%の最大の収益シェアを獲得して市場を支配した。

- この地域の消費者は、病院、専門クリニック、薬局で広く入手できることから、胃酸逆流、消化性潰瘍、その他の胃腸障害の管理にラニチジンをますます頼りにしています。

- 医療費の高騰、胃腸疾患の罹患率の増加、医療提供者による啓発活動により、成人と小児の両方の人口における採用がさらに促進されています。

米国ラニチジン市場の洞察

米国のラニチジン市場は、酸性関連疾患の処方増加と消化器系の健康に関する患者の意識の高まりに支えられ、2024年には北米で最大の収益シェアを獲得しました。病院、専門クリニック、薬局は、OTC薬と処方薬の両方で堅調な需要を報告しています。予防医療への関心の高まりと、より優れたモニタリングとアドヒアランスのための医療システムへの技術統合が、市場をさらに推進しています。製薬メーカーの強力なプレゼンスと広範な流通チャネルが、入手しやすさを向上させています。潰瘍と胃食道逆流症(GERD)の早期診断と治療を促進する啓発キャンペーンも市場拡大に貢献しています。全体として、米国は北米のラニチジン市場において依然として主要な国です。

欧州ラニチジン市場洞察

欧州のラニチジン市場は、予測期間中、消化器疾患の発症率増加と予防医療への意識の高まりを背景に、大幅な年平均成長率(CAGR)で拡大すると予測されています。都市化、医療アクセスの向上、そして充実した病院ネットワークが、ラニチジンの普及を支えています。この地域では、病院、専門クリニック、外来診療のあらゆる場面で力強い成長が見られ、成人と小児の両方の患者層が需要に貢献しています。臨床ガイドラインと医師の推奨も、ラニチジンの使用をさらに促進しています。全体として、欧州ではラニチジン療法が引き続き着実に成長しています。

英国ラニチジン市場の洞察

英国のラニチジン市場は、胃食道逆流症(GERD)および潰瘍関連疾患の発症率上昇を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。患者と医療従事者の間でラニチジンに対する意識が高まり、医療インフラが整備されたことで、早期治療が促進されています。病院や診療所では、成人および小児の両方で処方箋が増加しています。全体として、英国市場は医薬品へのアクセス改善と患者の意識向上により着実に拡大しています。

ドイツのラニチジン市場に関する洞察

ドイツのラニチジン市場は、予測期間中、消化器疾患の罹患率の上昇と患者の意識の高さに牽引され、大幅な年平均成長率(CAGR)で拡大すると予想されています。高度な医療インフラ、強力な病院ネットワーク、そして予防医療への重点が市場の成長を支えています。病院や専門クリニックは、慢性疾患および急性疾患の治療にラニチジンを継続的に採用しており、薬局での入手性も高くなっています。全体として、ドイツはヨーロッパにおいてラニチジン治療の重要な市場となっています。

アジア太平洋地域のラニチジン市場に関する洞察

アジア太平洋地域のラニチジン市場は、2025年から2032年の予測期間中、都市化の進展、可処分所得の増加、そして中国、日本、インドなどの国々における医療サービスへのアクセス拡大を背景に、最も高いCAGRで成長すると見込まれています。消化器系の健康に対する意識の高まりと、医療インフラを支援する政府の取り組みが、処方箋の増加に貢献しています。病院、診療所、薬局は、成人および小児の両方の層において、ラニチジンの入手性を高めています。全体として、アジア太平洋地域は、世界全体でラニチジンの普及が最も急速に進んでいる地域です。

日本におけるラニチジン市場の洞察

日本のラニチジン市場は、胃食道逆流症(GERD)および潰瘍関連疾患の発症率上昇、患者意識の高まり、そして医療施設の拡大により、成長を加速させています。病院と専門クリニックは市場成長の重要な要因です。高齢化社会の進展により、消化器疾患の有病率が高まるため、ラニチジンの需要はさらに高まると予想されます。全体として、日本ではラニチジンの消費量が着実に増加しています。

中国ラニチジン市場洞察

中国のラニチジン市場は、急速な都市化、医療費の増加、そして消化器疾患に対する患者の意識の高まりを背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。病院、専門クリニック、そして薬局はラニチジンを広く流通させており、保険適用範囲の拡大と政府の保健政策によってアクセスも向上しています。全体として、中国は引き続きアジア太平洋地域におけるラニチジン治療薬の最大の市場となっています。

ラニチジンの市場シェア

ラニチジン業界は、主に、次のような定評ある企業によって牽引されています。

- サノフィ(フランス)

- GSK Plc(英国)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- アボット(米国)

- Dr. Reddy's Laboratories Ltd.(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- オーロビンド・ファーマ・リミテッド(インド)

- バイエルAG(ドイツ)

- ザイダスグループ(インド)

- Neuland Laboratories Ltd. (インド)

- Heumann Pharma GmbH & Co. Generica KG (ドイツ)

- アポテックス社(カナダ)

世界のラニチジン市場の最新動向

- 2024年6月、グラクソ・スミスクライン(GSK)は、販売中止となった胸焼け治療薬ザンタック(ラニチジン含有)に関連する米国における約7万件の訴訟を和解することで合意した。この和解により、同薬ががんを引き起こすという主張に対処するための訴訟手続きが再開された。

- 2025年2月、ベーリンガーインゲルハイムは、販売中止となった胸やけ治療薬ザンタックががんを引き起こしたとする2件の訴訟で勝訴した。シカゴの州裁判所の陪審は、ザンタック服用により前立腺がんを発症したと主張する2人の原告による共同裁判で、ベーリンガーインゲルハイムに有利な判決を下した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。