世界の菜種タンパク質市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

242.30 Million

USD

404.02 Million

2025

2033

USD

242.30 Million

USD

404.02 Million

2025

2033

| 2026 –2033 | |

| USD 242.30 Million | |

| USD 404.02 Million | |

| % | |

|

世界の菜種タンパク質市場のセグメンテーション:タイプ別(濃縮物、分離物、加水分解物)、形態別(粉末および液体)、供給源別(従来型および有機)、用途別(食品および飲料、動物飼料、栄養補助食品、化粧品およびパーソナルケア) - 2033年までの業界動向と予測

菜種タンパク質市場規模

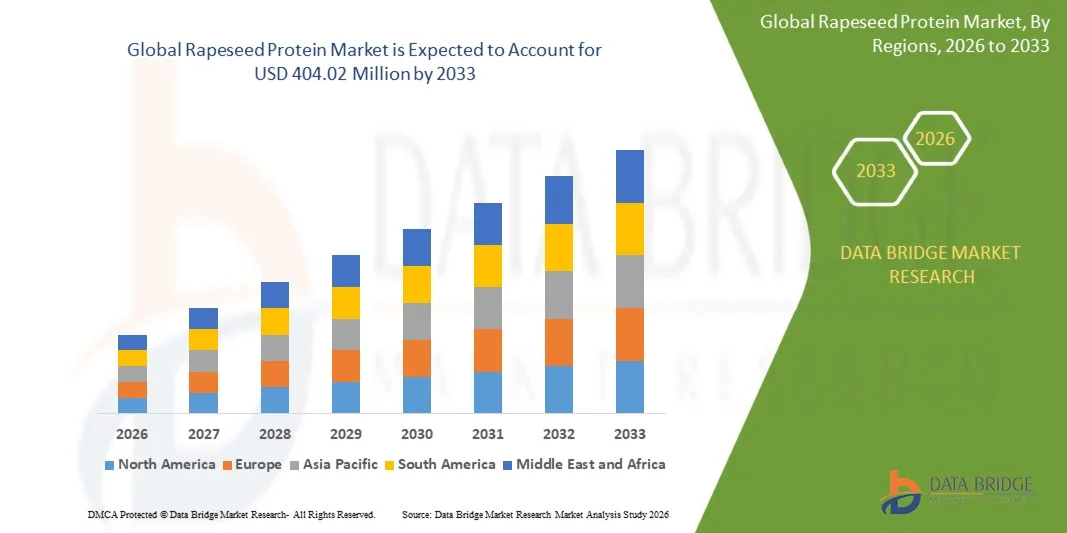

- 世界の菜種タンパク質市場規模は2025年に2億4,230万米ドルと評価され、予測期間中に6.60%のCAGRで成長し、2033年には4億402万米ドル に達すると予想されています 。

- 市場の成長は、食品、飲料、栄養補助食品の用途における植物性タンパク質原料の需要の高まりによって主に促進されている。

- クリーンラベル、アレルゲンフリー、持続可能なタンパク質源への消費者の傾向の高まり

菜種タンパク質市場分析

- 機能性食品、スポーツ栄養、乳製品代替品における菜種タンパク質の利用増加が市場拡大を強化

- 抽出技術と製品革新の継続的な進歩により、菜種タンパク質の栄養プロファイルが向上し、産業用途が拡大しています。

- 北米の菜種タンパク質市場は、健康的な植物性食品への消費者意識の高まりに支えられ、2025年には最大の市場収益シェアを獲得しました。この地域では、特に健康志向、ビーガン、乳糖不耐症の人々の間で、大豆や乳製品以外のタンパク質源に対する需要が高まっています。

- アジア太平洋地域は、食品加工部門の拡大、健康志向の消費者層の拡大、手頃な価格で持続可能なタンパク質代替品への強い需要により、世界の菜種タンパク質市場で最も高い成長率を示すことが予想されています。

- 濃縮物セグメントは、その費用対効果、バランスの取れた栄養プロファイル、そして食品、飼料、サプリメント業界における幅広い適用性により、2025年には最大の市場収益シェアを獲得しました。菜種タンパク質濃縮物は、乳化、保水性、食感向上といった機能特性からますます人気が高まっており、植物由来食品の配合における採用が進んでいます。

レポートの範囲と菜種タンパク質市場のセグメンテーション

|

属性 |

菜種タンパク質の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

菜種タンパク質市場の動向

「植物由来および機能性食品用途における菜種タンパク質の利用拡大」

- 植物性食品の消費量の増加に伴い、バランスの取れたアミノ酸組成、高い消化率、そしてアレルギーに配慮した性質を持つ菜種タンパク質の採用が加速しています。メーカーは、代替肉、乳製品代替品、栄養強化食品に菜種タンパク質をますます多く使用しており、現代の食生活における菜種タンパク質の重要性が高まっています。

- クリーンラベルおよび非遺伝子組み換え原料への強い需要により、食品メーカーは合成添加物を天然の持続可能なタンパク質源に置き換える動きが加速しています。菜種タンパク質は、この変化に非常に適しており、ベーカリー、飲料、栄養製品などにおいて、乳化、ゲル化、保水性といった機能的利点を提供します。

- 食品加工技術の革新により、菜種タンパク質の食感、風味、溶解性が向上し、幅広い食品や飲料の配合に適したものとなっています。また、加工技術の向上により苦味も軽減され、消費者の受容性も高まっています。

- 例えば、2024年には、ヨーロッパの食品メーカー数社が、植物由来のヨーグルトやチーズの配合に酵素処理した菜種タンパク質濃縮物を採用し、クリーンラベルを維持しながら味と安定性を大幅に向上させました。

- 食品や飲料の採用は着実に増加しているが、将来の採用は、高品質の植物性タンパク質に対する世界的な需要の高まりに対応するための継続的な研究開発、コストの最適化、生産能力の拡大にかかっている。

菜種タンパク質市場の動向

ドライバ

「持続可能で植物由来、アレルギーに配慮したタンパク質源への関心が高まっている」

- 持続可能で健康志向の食生活への移行に伴い、菜種タンパク質の需要が高まっています。これは、消費者が従来の動物由来タンパク質よりも植物由来の代替食品を選ぶ傾向が高まっているためです。二酸化炭素排出量の削減や土地利用の効率化といった環境面での利点も、この移行をさらに後押ししています。環境に配慮した消費への関心が高まるにつれ、メーカーは信頼性が高く拡張性の高い原料として菜種タンパク質を採用するようになっています。

- 大豆や乳製品アレルギーへの意識の高まりにより、消費者やメーカーは安全で適合性の高い代替品として菜種タンパク質を採用するようになっています。その高い栄養価と多様な機能性は、スポーツ栄養、乳児用調合乳、栄養補助食品など、幅広い分野での利用を促進しています。市場は、低アレルギー性でクリーンラベルのタンパク質源に対する消費者の嗜好の高まりから恩恵を受けています。

- 政府および規制当局は、資金提供、研究支援、持続可能性プログラムを通じて植物由来食品のイノベーションを推進し、菜種タンパク質原料の商業化を促進しています。環境への影響を低減することに重点を置いた政策主導の取り組みにより、食品グレードの菜種タンパク質の研究開発が加速しています。これらの取り組みにより、生産品質が向上し、産業への導入が拡大しています。

- 例えば、英国政府は2023年に、菜種由来原料を含む大豆以外のタンパク質の現地生産拡大を目指した植物性タンパク質イノベーション・イニシアチブを立ち上げ、地域市場の開発を促進しました。このイニシアチブは、食品企業の製品開発と商業化も支援しました。このような構造化された投資は、新規タンパク質開発における欧州のリーダーシップを強化しています。

- 需要の牽引力は強いものの、生産効率の向上と配合上の課題への対応は、菜種タンパク質が世界市場において長期的な競争力を確保する上で依然として重要です。より広く受け入れられるためには、官能特性の向上と加工コストの削減への継続的な投資が不可欠です。メーカーは、既存の植物性タンパク質と効果的に競争するために、イノベーションに注力する必要があります。

抑制/挑戦

「エンドウ豆や大豆タンパク質に比べて加工コストが高く、機能面でも限界がある」

- 菜種タンパク質は苦味成分を除去し、許容できる官能特性を得るために高度な処理が必要となるため、抽出・精製コストの高さが依然として大きな課題となっています。そのため、より確立された植物性タンパク質と比較して価格が高くなります。この経済的負担は、コストに敏感な産業や小規模生産者による導入を制限しています。

- 溶解性の低さと風味の難しさから、特定の用途への適合性が低下し、メーカーはより滑らかな配合と消費者に優しい風味を求めて、エンドウ豆や大豆などの代替タンパク質を好んで使用しています。現在も研究が進められていますが、苦味の克服と食感の改善は依然として大きな課題です。これらの制約により、菜種タンパク質は主流の食品・飲料市場への浸透を阻んでいます。

- いくつかの発展途上地域では、生産施設の不足と高度な加工インフラの欠如が、大規模な商業化を阻害しています。供給制約と品質のばらつきも、その普及を妨げています。こうした構造的なギャップが市場拡大を鈍化させ、より広く入手可能な原料に対する菜種タンパク質の競争力を低下させています。

- 例えば、2024年には、南米の食品研究機関が、地元の加工業者の60%以上が菜種タンパク質を食品グレードの純度に精製するために必要な設備を欠いており、地域市場における菜種タンパク質の供給が不足していると指摘しました。このため、輸入植物性タンパク質への依存が高まり、全体的な生産コストが上昇しています。効率的な地域サプライチェーンの欠如は、成長機会を依然として制限しています。

- 技術革新は続くものの、菜種タンパク質の世界市場における地位を強化するには、コスト、風味、そして性能面での障壁を克服することが依然として不可欠です。酵素を用いた精製や抽出技術の改良といったイノベーションのスケールアップが不可欠です。市場の成長は、競争力のある価格で高品質なタンパク質を提供できるかどうかにかかっています。

菜種タンパク質市場の展望

市場は、タイプ、形式、ソース、およびアプリケーションに基づいて分割されています。

• タイプ別

種類別に見ると、菜種タンパク質市場は濃縮物、分離物、加水分解物に分類されます。濃縮物セグメントは、その費用対効果、バランスの取れた栄養プロファイル、そして食品、飼料、サプリメント業界における幅広い適用性により、2025年には最大の市場収益シェアを占めました。菜種タンパク質濃縮物は、乳化、保水性、食感向上といった機能特性からますます人気が高まっており、植物由来食品の配合における採用が進んでいます。

分離タンパク質セグメントは、スポーツ栄養、プレミアム栄養製品、特殊配合に使用される高純度でアレルギーに配慮したタンパク質の需要増加により、2026年から2033年にかけて最も高い成長率を示すと予想されています。菜種タンパク質分離物は、大豆や乳製品のクリーンラベルで高タンパク質の代替品を求めるメーカーにとっても魅力的であり、セグメントの拡大をさらに加速させるでしょう。

• フォーム別

形状に基づいて、菜種タンパク質市場は粉末と液体に分類されます。粉末セグメントは、優れた安定性、長い保存期間、そして大規模な産業用途における輸送と保管の容易さに支えられ、2025年には最大の市場収益シェアを獲得しました。粉末状の菜種タンパク質は、ドライミックス、機能性飲料、ベーカリー用途、栄養補助食品など、その汎用性から依然として広く好まれています。

液体セグメントは、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは、そのまま使用できる処方への関心の高まりと、飲料および乳化製品の機能向上によるものです。液体食品システムとの適合性と、クリーンラベルの植物由来飲料への応用拡大が、このセグメントの成長を牽引しています。

• 情報源別

菜種タンパク質市場は、供給源に基づいて、従来型と有機型に分類されます。従来型セグメントは、広く入手可能であること、確立された加工インフラ、そしてコスト効率の高い生産により、2025年には最大の市場収益シェアを獲得しました。従来型菜種タンパク質は、飼料や主流の食品製造などの産業用途において、引き続き主流を占めています。

オーガニックセグメントは、無農薬で持続可能な方法で生産されたタンパク質に対する消費者の嗜好の高まりと、クリーンラベル購入の厳格な傾向に後押しされ、2026年から2033年にかけて最も高い成長率を示すと予想されています。オーガニック農法の普及と、乳児用栄養食品、サプリメント、健康食品への需要の高まりも、このセグメントをさらに牽引しています。

• アプリケーション別

用途別に見ると、菜種タンパク質市場は食品・飲料、動物飼料、栄養補助食品、化粧品・パーソナルケアに分類されます。食品・飲料分野は、植物性食品の普及と、菜種タンパク質を肉類似品、ベーカリー製品、乳製品代替品、タンパク質強化食品に取り入れる動きに牽引され、2025年には最大の市場収益シェアを獲得しました。メーカーは、菜種タンパク質のクリーンラベルとしてのポジショニングと、製品配合における機能性特性を重視しています。

栄養補助食品分野は、高品質で非アレルギー性のプロテインサプリメントの需要増加と、ウェルネス、スポーツ栄養、予防医療への関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。菜種タンパク質は、そのアミノ酸組成と消化性の高さから、機能性栄養ソリューションにおける新たな原料として注目されています。

菜種タンパク質市場の地域分析

- 北米の菜種タンパク質市場は、健康的な植物性食品への消費者意識の高まりに支えられ、2025年には最大の市場収益シェアを獲得しました。この地域では、特に健康志向、ビーガン、乳糖不耐症の人々の間で、大豆や乳製品以外のタンパク質源に対する需要が高まっています。

- スポーツ栄養、強化食品、機能性飲料における菜種タンパク質の使用拡大と原料メーカーによるイノベーション主導の投資により、米国とカナダ全土で市場拡大が加速している。

米国菜種タンパク質市場の洞察

2025年には、植物由来の栄養とクリーンラベル原料の消費者による高い採用率に牽引され、米国の菜種タンパク質市場は北米地域を席巻しました。メーカーは、アレルゲンフリーの配合に対する需要の高まりに対応するため、プロテインバー、RTD飲料、代替肉、ベーカリー製品、栄養補助食品などに菜種タンパク質を配合しています。持続可能なタンパク質生産への関心の高まりと、植物由来食品技術への投資は、米国における市場見通しをさらに強化しています。

欧州菜種タンパク質市場の洞察

欧州の菜種タンパク質市場は、この地域における菜種栽培の盛んさ、厳格な持続可能性基準、そして代替タンパク質への移行の高まりに支えられ、2026年から2033年にかけて顕著な成長を遂げると予想されています。欧州の消費者は、非遺伝子組み換えでアレルギーに配慮したタンパク質原料を好む傾向が高まっており、ベーカリー、乳製品代替品、スポーツ栄養、プレミアム食品などへの採用が進んでいます。政府支援による植物性タンパク質研究の取り組みと、ビーガン・ベジタリアン向け製品ポートフォリオの急速な拡大が、市場の成長を引き続き後押ししています。

英国の菜種タンパク質市場の洞察

英国の菜種タンパク質市場は、2026年から2033年にかけて、植物由来食品産業の成長と持続可能なタンパク質に対する消費者意識の高まりを背景に、世界有数の高い成長率を達成すると予想されています。フレキシタリアン(自由食)の台頭に加え、肉代替品、飲料、栄養強化食品におけるメーカーの革新的取り組みも、菜種タンパク質の普及を後押ししています。英国の強固な農業基盤と、代替タンパク質加工インフラへの継続的な投資は、市場拡大をさらに促進するでしょう。

ドイツの菜種タンパク質市場の洞察

ドイツの菜種タンパク質市場は、高品質で持続可能な方法で調達されたタンパク質への強い需要に牽引され、2026年から2033年にかけて急成長すると予測されています。ドイツの消費者は植物由来の食生活への移行を加速させており、機能性食品、ビーガン向け代替肉、栄養補助食品の利用が増加しています。イノベーション、クリーンラベル生産、そして環境効率の高い加工技術への注力により、ドイツはヨーロッパにおける菜種タンパク質開発の重要な貢献国としての地位を確立しています。

アジア太平洋地域の菜種タンパク質市場に関する洞察

アジア太平洋地域の菜種タンパク質市場は、中国、日本、インドなどの国々における健康意識の高まり、可処分所得の増加、そして植物性食品への需要拡大に支えられ、2026年から2033年にかけて最も高い成長率を記録すると予想されています。急速な都市化と、食品イノベーションを促進する政府支援の取り組みにより、食品・飲料分野における菜種タンパク質の採用が加速しています。また、地域の製造能力の向上と、費用対効果の高い菜種タンパク質製品の入手しやすさの向上も、市場浸透を後押ししています。

日本における菜種タンパク質市場の洞察

日本の菜種タンパク質市場は、健康、栄養、そして技術革新への強い関心により、2026年から2033年にかけて大幅に成長すると予想されています。高齢化人口の増加、消化しやすいタンパク質への需要、そして機能性食品・飲料への利用拡大が、菜種タンパク質の急速な普及を後押ししています。日本では、高品質な植物性タンパク質を栄養補助食品や栄養強化食品に取り入れており、高度な加工技術に支えられ、市場の成長を牽引し続けています。

中国菜種タンパク質市場の洞察

中国の菜種タンパク質市場は、2025年にはアジア太平洋地域最大のシェアを占めると予測されています。これは、同国の豊富な菜種生産、強力なイノベーション・エコシステム、そして植物由来の栄養に対する消費者の受容の高まりに牽引されています。菜種タンパク質を加工食品、飲料、飼料に取り入れるケースが増えていることに加え、政府による植物由来食品製造への幅広い支援も、市場拡大を後押ししています。中国は国内の強力な加工能力と大規模製造能力を有しており、製品の入手性と価格の手頃さを継続的に向上させています。

菜種タンパク質の市場シェア

菜種タンパク質業界は、主に、次のような定評ある企業によって牽引されています。

- DSM(オランダ)

- TEUTEXX(ドイツ)

- ヨーロッパクラウン社(英国)

- GPフィード(英国)

- ナピフェリンバイオテクノロジー(ポーランド)

- ボレガード(ノルウェー)

- カーギル(米国)

- アーチャー・ダニエルズ・ミッドランド社(米国)

- バイオオリジナルフード&サイエンスコーポレーション(カナダ)

- カナディアン・オイルズ社(カナダ)

- ラレマンド社(カナダ)

世界の菜種タンパク質市場の最新動向

- 2023年1月、NapiFeryn BioTech Sp. Zo.o.は、Icos Capitalが主導する250万米ドルの資金調達ラウンドを発表し、菜種およびキャノーラ由来タンパク質抽出に関する特許技術の発展を目指しています。この開発は、大規模な油脂加工処理の副産物から高付加価値タンパク質を回収する能力を強化し、全体的な生産効率を向上させることを目的としています。この投資により、商業化への取り組みが加速し、スケールアップ活動が支援され、持続可能な植物性タンパク質原料の入手しやすさが向上することが期待されます。この進歩は、クリーンラベルのタンパク質代替品を求める食品、飼料、および栄養補助食品メーカーに利益をもたらし、最終的には世界の菜種タンパク質市場におけるより広範な成長とイノベーションに貢献すると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。