世界の充電式脊髄刺激装置(SCS)システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.19 Billion

USD

1.82 Billion

2024

2032

USD

1.19 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.19 Billion | |

| USD 1.82 Billion | |

| % | |

|

世界の充電式脊髄刺激装置(SCS)システム市場のセグメンテーション、用途別(背部手術不全症候群、複合性局所疼痛症候群、虚血性四肢痛など)、最終用途別(病院・診療所、外来施設) - 業界動向と2032年までの予測

充電式脊髄刺激装置(SCS)システムの市場規模

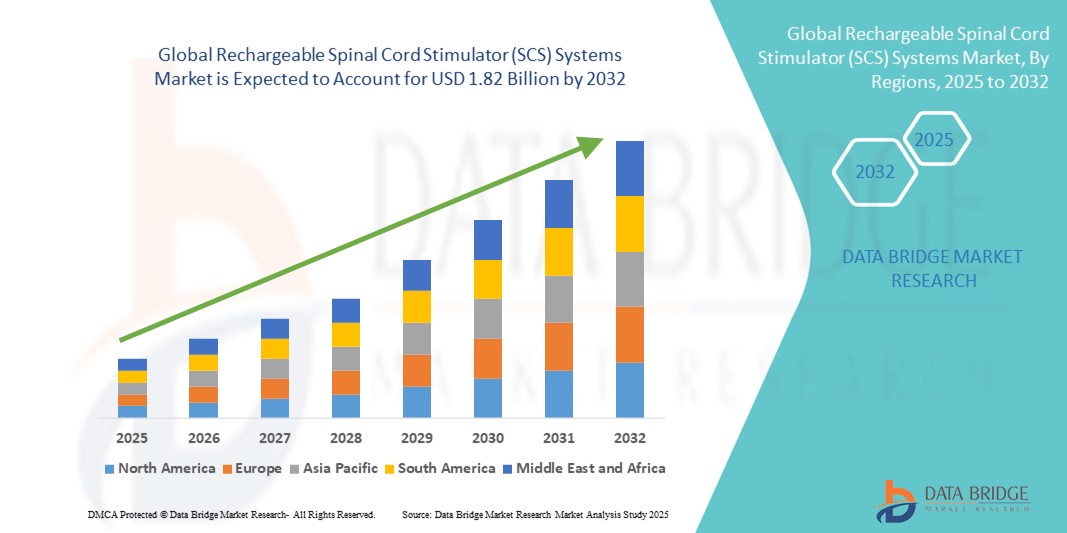

- 世界の充電式脊髄刺激装置(SCS)システム市場規模は2024年に11億9000万米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年には18億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に神経調節療法と高度な疼痛管理システムの採用の増加と技術の進歩によって推進されており、病院と外来の両方の環境で医療行為のデジタル化が進んでいます。

- さらに、慢性疼痛に対する低侵襲性、長期持続性、充電式ソリューションに対する患者の需要の高まりにより、充電式脊髄刺激装置(SCS)システムは神経調節療法における標準として定着しつつあります。これらの要因が重なり、充電式SCSシステムソリューションの普及が加速し、業界の成長を大きく後押ししています。

充電式脊髄刺激装置(SCS)システム市場分析

- 充電式脊髄刺激装置(SCS)システムは、慢性疼痛管理に使用される埋め込み型神経調節装置であり、バッテリー寿命の延長、修正手術の減少、およびユーザーの制御の向上を実現します。

- この需要は、慢性疼痛疾患(背部手術不全症候群や神経障害性疼痛など)の増加、オピオイド代替薬の認知度の高まり、小型でMRI対応の再充電可能なSCSデバイスの進歩によって推進されています。

- 北米は、医療費支出の増加、償還制度の確立、米国とカナダでの早期導入者の行動に支えられ、2024年には世界の充電式脊髄刺激装置(SCS)システム市場で30.30%という最大の収益シェアを獲得して市場を席巻しました。

- アジア太平洋地域は、医療インフラの拡大、慢性疼痛の発生率の上昇、神経刺激療法の利用可能性の向上により、充電式脊髄刺激装置(SCS)システム市場において最も急速に成長する地域になると予測されており、2025年から2032年にかけて約10.05%のCAGRが予測されています。

- 脊椎手術後症候群(SCS)セグメントは、脊椎手術後の慢性疼痛の有病率の高さと、難治性術後疼痛の管理におけるSCS療法の有効性により、2024年には充電式脊髄刺激装置(SCS)システム市場において41.6%の収益シェアを占め、市場を席巻しました。手術による疼痛緩和効果が限定的な患者は、低侵襲性の長期疼痛管理オプションとしてSCSを選択することが多いです。

レポートの範囲と充電式脊髄刺激装置(SCS)システムの市場セグメンテーション

|

属性 |

充電式脊髄刺激装置(SCS)システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

充電式脊髄刺激装置(SCS)システムの市場動向

改善されたデバイスインテリジェンスと患者中心の疼痛管理

- 世界的な充電式脊髄刺激装置(SCS)システム市場において、重要かつ加速しているトレンドとして、人工知能(AI)、スマートセンシング機能、リモートプログラミング機能を活用した、患者中心のパーソナライズされた技術の導入拡大が挙げられます。これらのイノベーションは、患者に高度な制御、カスタマイズ、そして快適性を提供することで、慢性疼痛管理に変革をもたらしています。

- 例えば、ボストン・サイエンティフィックのWaveWriter Alphaシステムは、複数の治療波形とAIを活用した刺激マッピングを活用して、患者一人ひとりに合わせた痛みの緩和を実現します。患者は遠隔操作ツールやBluetooth対応タブレットを使用して、頻繁な診察を受けることなく、痛みの設定をリアルタイムで調整できます。

- AIと機械学習は、治療結果を予測し、患者の行動、活動レベル、フィードバックに基づいて刺激レベルを自動的に調整するためにも活用されています。一部の新世代デバイスには、睡眠中、歩行中、または座っているときに刺激を調整し、快適さを維持し、結果を最適化するモーションセンサーが搭載されています。

- 充電式SCSデバイスは、バッテリー寿命が長く(通常10年以上)、手術による交換の必要性を減らす設計になっています。これらのデバイスはワイヤレス充電とユーザーフレンドリーなインターフェースもサポートしており、患者が治療を自分でコントロールできるようになります。

- COVID-19パンデミック中に普及が加速した遠隔プログラミング機能は、特に高齢患者や遠隔地在住者の間で需要が高まっています。医師は遠隔で刺激パラメータを微調整できるようになり、治療の中断を防ぎ、より良い臨床結果を得ることができます。

- よりスマートで、より持続性が高く、より適応性の高いSCS技術へのこの傾向は、慢性疼痛の管理方法を大きく変えつつあります。メドトロニック、ネブロ・コーポレーション、アボットといった大手企業は、神経刺激装置の精度向上、副作用の軽減、糖尿病性神経障害や線維筋痛症などの疾患への適応拡大を目指し、研究開発に投資しています。

充電式脊髄刺激装置(SCS)システムの市場動向

ドライバ

慢性疼痛の有病率の上昇と代替療法の需要によるニーズの高まり

- 背部手術不全症候群、複合性局所疼痛症候群、糖尿病性神経障害などの慢性疼痛疾患の増加と、非オピオイド代替療法の需要増加が、充電式脊髄刺激装置(SCS)システムの需要増加の大きな要因となっています。

- 例えば、2024年4月、Nevro社はHFX™ SCSプラットフォームの臨床応用を拡大し、標準的な適応症を超えて、術後慢性疼痛の治療を支援するための新たな研究を開始しました。主要企業によるこのような戦略は、予測期間中の充電式SCSシステム業界の成長を牽引すると予想されます。

- 患者と医療従事者が、薬理学的介入よりも副作用が少なく、より効果的で長期的な疼痛管理オプションを求めているため、SCSシステムは、脊髄レベルで疼痛信号をブロックする標的神経調節を提供します。

- さらに、特に治療抵抗性神経障害性疼痛に対するSCS療法の臨床的有効性に対する認識が高まり、疼痛管理クリニックや専門病院での導入率が上昇しています。

- 充電式インプラントの利便性(10年以上の電池寿命、外科的修正の減少、患者の快適性の向上など)は、非充電式システムよりも充電式SCSデバイスの採用を促進する重要な要因です。Bluetooth対応プログラミング、MRI対応、小型の埋め込み型パルスジェネレータなどの技術進歩も、市場の成長に貢献しています。

抑制/挑戦

新興市場における初期費用の高さとアクセスの制限に関する懸念

- 臨床上の利点にもかかわらず、SCSデバイスとインプラント手順の初期費用が高いため、特に償還ポリシーが限られているか存在しない低所得国と中所得国では、導入に大きな障壁が生じています。

- 例えば、米国やヨーロッパの一部の主要市場ではSCS療法に対する強力な償還枠組みが整っているが、多くの新興地域では標準化された保険適用がなく、多くの患者にとってこの療法は手が届かないものとなっている。

- さらに、インプラント手術は外科的な性質を持つため、侵襲的な治療を嫌がる患者や、専門的な痛み治療センターを利用できない患者は、インプラント手術をためらう可能性がある。

- 医療政策改革、現地製造パートナーシップ、新興市場における医師の研修強化を通じてこれらのコストとアクセスの課題に対処することは、治療の可用性を拡大するために不可欠となる。

- 充電式SCSシステムの長期的な費用対効果(交換手術の必要性の減少による)は認識されつつあるものの、デバイスの初期費用と手術費用が依然として市場への浸透を阻んでいます。官民連携と外来神経調節インフラへの投資増加は、これらの制約を徐々に緩和するのに役立つ可能性があります。

充電式脊髄刺激装置(SCS)システムの市場範囲

市場は、アプリケーションと最終用途に基づいて分割されています。

- アプリケーション別

充電式脊髄刺激装置(SCS)システム市場は、用途別に、背部手術不全症候群、複合性局所疼痛症候群、虚血性四肢疼痛、その他に分類されます。背部手術不全症候群セグメントは、脊椎手術後の慢性疼痛の有病率の高さと、難治性術後疼痛の管理におけるSCS療法の有効性により、2024年には41.6%と最大の収益シェアを占めました。手術による疼痛緩和効果が限られている患者は、低侵襲で長期的な疼痛管理の選択肢としてSCSを選択することがよくあります。

複合性局所疼痛症候群(CRPS)分野は、神経調節療法への認知度の高まり、CRPSの衰弱性、そして患者の疼痛強度を軽減し生活の質を向上させるSCSの臨床導入の増加により、2025年から2032年にかけて17.9%という最も高いCAGRを達成すると予測されています。SCSプログラムの進歩は、この分野の需要をさらに押し上げています。

- 最終用途別

充電式脊髄刺激装置(SCS)システム市場は、最終用途に基づいて、病院・診療所と外来施設に分類されます。病院・診療所セグメントは、訓練を受けた専門医、高度な外科インフラ、そして包括的な疼痛管理プログラムの提供に支えられ、2024年には68.4%の収益シェアで市場を牽引しました。これらの施設は、SCSの埋め込みとその後のケアを必要とする慢性疼痛患者の一次治療センターとして機能することがよくあります。

外来施設セグメントは、外来手術への関心の高まり、コスト削減、そして外来手術センターで行われる低侵襲脊椎手術の増加を背景に、2025年から2032年にかけて18.5%という最も高いCAGRで成長すると予想されています。これらのセンターは利便性と回復期間の短縮を提供し、患者と医療提供者の両方からますます高く評価されています。

充電式脊髄刺激装置(SCS)システム市場の地域分析

- 北米は、慢性疼痛疾患の発生率増加、強力な償還枠組み、神経調節療法の急速な導入により、2024年に39.30%という最大の収益シェアで充電式脊髄刺激装置(SCS)システム市場を支配しました。

- この地域は、高度な医療インフラと革新的な医療技術への早期アクセスの恩恵を受けています。

- さらに、良好な臨床結果、支援的な規制政策、そして腰痛や神経障害に苦しむ高齢者の増加により、長期持続型のインプラント型SCSソリューションの需要が高まっています。この地域のメーカーは、小型でMRI対応、ワイヤレス充電に対応したシステムの開発にも注力しています。

米国充電式脊髄刺激装置(SCS)システム市場インサイト

米国の充電式脊髄刺激装置(SCS)システム市場は、2024年に北米SCS売上高の81.7%を占めました。この成長は、脊椎手術件数の増加、医師の間で神経刺激装置に対する認知度の高まり、そしてメドトロニック、アボット、ボストン・サイエンティフィックといった主要市場プレーヤーの強力なプレゼンスによって牽引されています。充電式でMRI対応の装置への移行と、FDA承認の適応症数の増加が、SCSの普及を大きく促進しています。

欧州充電式脊髄刺激装置(SCS)システム市場インサイト

欧州の充電式脊髄刺激装置(SCS)システム市場は、薬剤を使用しない疼痛管理の代替手段に対する需要の高まり、人口の高齢化、そして国の医療制度における神経刺激療法の償還増加を背景に、2024年には30.6%と2番目に大きな市場シェアを獲得しました。ドイツ、フランス、英国などの国々は、専門のペインクリニックや神経学センターの支援を受け、低侵襲性脊椎インプラントの導入において最前線に立っています。

英国の充電式脊髄刺激装置(SCS)システム市場に関する洞察

英国の充電式脊髄刺激装置(SCS)システム市場は、2025年から2032年にかけて14.3%のCAGRで成長すると予測されています。外来脊椎治療に対する政府の支援、疼痛管理プログラムに対するNHSの資金増加、および背部手術不全症候群などの慢性疾患の増加により、充電式SCSシステムの幅広い使用が促進されています。

ドイツ充電式脊髄刺激装置(SCS)システム市場調査

ドイツの充電式脊髄刺激装置(SCS)システム市場は、強力な病院インフラと疼痛専門医による神経調節療法の普及率の高さに支えられ、年平均成長率(CAGR)13.8%で成長すると予想されています。ドイツの消費者は、特に高齢者層において、交換手術の必要性を軽減する充電式で長時間使用可能なシステムを好んでいます。

アジア太平洋地域の充電式脊髄刺激装置(SCS)システム市場に関する洞察

アジア太平洋地域の充電式脊髄刺激装置(SCS)システム市場は、脊椎疾患への意識の高まり、医療費の増加、そして中国、インド、韓国といった新興国における神経刺激装置へのアクセス拡大を背景に、2025年から2032年にかけて10.05%という最も高いCAGRで成長すると見込まれています。グローバル企業による戦略的投資と現地の製造拠点の台頭により、この地域におけるSCSシステムの手頃な価格とアクセス性は向上しています。

日本における充電式脊髄刺激装置(SCS)システム市場に関する洞察

先端技術を有するヘルスケア分野で知られる日本の充電式脊髄刺激装置(SCS)システム市場は、埋め込み型神経刺激システムの需要が急速に伸びています。この市場を牽引しているのは、高齢化と糖尿病性神経障害や脊柱管狭窄症といった疾患の有病率の高さです。SCSシステムへの遠隔医療やワイヤレス充電機能の統合も、注目を集めています。

中国充電式脊髄刺激装置(SCS)システム市場に関する洞察

中国の充電式脊髄刺激装置(SCS)システム市場は、慢性疼痛の増加、急速な都市化、そして政府主導による先進医療機器へのアクセス拡大の取り組みにより、2024年にはアジア太平洋地域最大の市場シェア(39.1%)を獲得しました。中国国内企業もSCS市場に参入し、費用対効果が高く技術競争力のある製品を提供しており、市場をさらに活性化させています。

充電式脊髄刺激装置(SCS)システムの市場シェア

充電式脊髄刺激装置 (SCS) システム業界は、主に次のような定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ネブロ・コーポレーション(米国)

- ヌベクトラ・コーポレーション(米国)

- スティムウェーブLLC(米国)

- サルーダ・メディカル(オーストラリア)

- アクソニックス・モジュレーション・テクノロジーズ(米国)

- インテジャー・ホールディングス・コーポレーション(米国)

- シナプス・バイオメディカル社(米国)

世界の充電式脊髄刺激装置(SCS)システム市場の最新動向

- メドトロニックは2024年4月、閉ループ式 充電式脊髄脊髄刺激システム「Inceptiv」の米国FDA承認を取得しました。この革新的なデバイスは、脊髄信号(ECAP)を感知することで刺激を自動調整し、患者の日常生活における快適性を向上させるとともに、全身1.5Tおよび3T MRIスキャンとの互換性も備えています。

- 2024年9月、Nevro Corp.はHFX iQ SCSシステム向けのAI駆動型プラットフォームであるHFX AdaptivAIを発売しました。これはFDA承認を受けた唯一のAI対応SCSシステムであり、リアルタイムの生活の質とデバイスデータを用いてパーソナライズされた刺激を提供し、慢性疼痛管理を最適化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。