世界の組換え非糖化タンパク質市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

283.28 Billion

USD

498.86 Billion

2025

2033

USD

283.28 Billion

USD

498.86 Billion

2025

2033

| 2026 –2033 | |

| USD 283.28 Billion | |

| USD 498.86 Billion | |

| % | |

|

世界の組み換え非糖化タンパク質の製品別(組み換えヒト成長ホルモン、顆粒球コロニー刺激因子、インスリン、インターフェロン)、用途別(腫瘍学、慢性疾患、自己免疫疾患、血液疾患、成長ホルモン欠乏症、感染症、その他の疾患)セグメンテーション - 2033年までの業界動向と予測

組み換え非糖化タンパク質市場規模

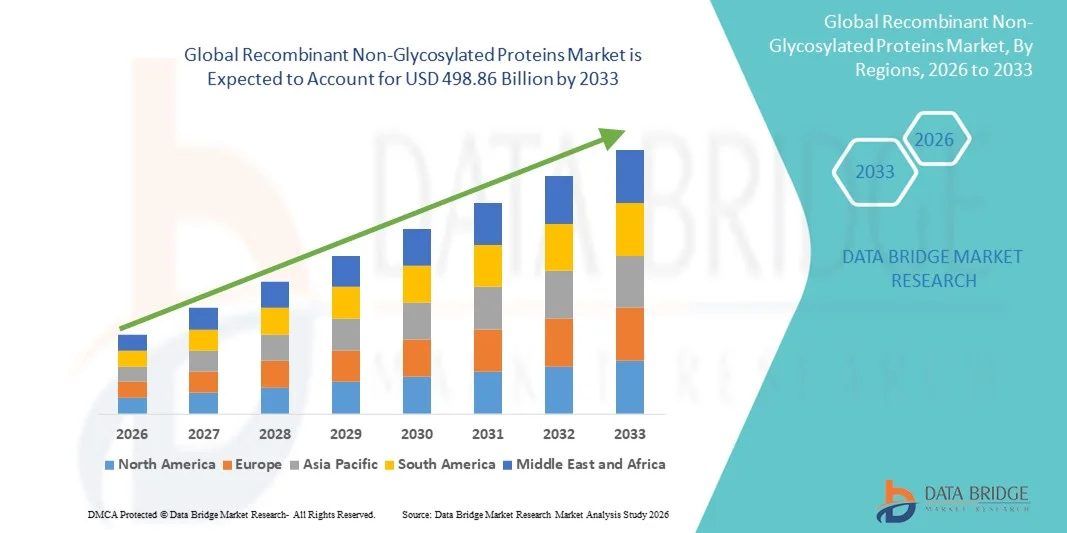

- 世界の組み換え非糖化タンパク質市場規模は2025年に2,832.8億米ドルと評価され、予測期間中に7.33%のCAGRで成長し、2033年には4,988.6億米ドル に達すると予想されています。

- 市場の成長は、遺伝子工学、微生物発現システム、大規模発酵技術の進歩に支えられ、バイオ医薬品製造、診断、研究用途における組み換え非グリコシル化タンパク質の使用増加によって主に推進されている。

- さらに、費用対効果が高く、高純度の治療用および研究用タンパク質に対する需要の高まりと、ワクチン、酵素生産、タンパク質ベースの治療薬への用途拡大が相まって、組換え非糖化タンパク質は製薬業界およびバイオテクノロジー業界全体で好ましいソリューションとして確立されつつあります。これらの要因が重なり、組換え非糖化タンパク質ソリューションの普及が加速し、業界の成長を大幅に促進しています。

組み換え非糖化タンパク質市場分析

- 治療、診断、ワクチン、研究用途で広く使用されている組み換え非グリコシル化タンパク質は、その高い純度、一貫性、そして大腸菌などの微生物発現システムを使用した大規模生産への適合性により、現代のバイオ医薬品開発において重要な役割を果たしています。

- 組み換え非糖化タンパク質の需要の高まりは、主に慢性疾患の増加、タンパク質ベースの治療薬の使用の増加、酵素とホルモンの需要の増加、バイオテクノロジーと生命科学における研究活動の拡大によって推進されています。

- 北米は、強力なバイオ医薬品産業、多額の研究開発投資、高度な製造能力、そして大手バイオテクノロジー企業や製薬企業の存在に支えられ、2025年には約38.9%という最大の収益シェアで、組換え非糖化タンパク質市場を席巻しました。米国は、組換え治療薬の広範な臨床研究と商業化により、引き続き導入をリードしています。

- アジア太平洋地域は、予測期間中に組換え非糖化タンパク質市場で最も急速に成長する地域になると予想されており、バイオ医薬品の生産の増加、医療費の増加、契約製造組織(CMO)の拡大、中国、インド、韓国のバイオテクノロジー分野への投資の増加により、高いCAGRを記録すると予想されています。

- 慢性疾患セグメントは、インスリンやインターフェロンなどの組み換え非糖化タンパク質の長期疾患管理における広範な使用により、2025年に約41.2%の最大の市場収益シェアを占めました。

レポートの範囲と組み換え非グリコシル化タンパク質市場のセグメンテーション

|

属性 |

組み換え非グリコシル化タンパク質の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

組み換え非糖化タンパク質市場動向

組換え発現技術と製造効率の進歩

- 世界的な組換え非糖化タンパク質市場における重要な加速トレンドは、組換えDNA発現システムとスケーラブルなバイオ製造技術の継続的な進歩です。大腸菌や酵母システムなどの微生物発現プラットフォームの改良により、治療、診断、研究用途に使用される非糖化タンパク質の収量、純度、生産期間の短縮が可能になっています。

- 例えば、多くのバイオ医薬品メーカーは、タンパク質のフォールディング効率を高め、製造に伴う不純物を低減するために、大腸菌ベースの発現システムを最適化しつつあります。これにより、インスリン、インターフェロン、成長因子といった商業的に重要な組換えタンパク質の製品安定性が向上しています。これらの進歩により、製造コストが大幅に削減されるとともに、バッチ再現性も向上しています。

- 高細胞密度発酵、連続バイオプロセス、改良された下流精製技術といったプロセスイノベーションは、生産効率をさらに向上させています。高度なクロマトグラフィー樹脂とろ過技術は、回収率の向上とタンパク質凝集の低減を可能にし、特に非グリコシル化タンパク質の構造的完全性を維持する上で重要です。

- 自動化とデジタルバイオプロセス監視ツールの導入は、製造のスケーラビリティと品質管理の向上にもつながっています。リアルタイム分析とプロセス分析技術(PAT)により、製造業者は重要なパラメータを綿密に監視し、バッチの不具合を削減し、大規模生産施設全体で規制遵守を確保することができます。

- より効率的、拡張可能、そして費用対効果の高い組換えタンパク質製造へのこの傾向は、市場における競争を再編しつつあります。その結果、サーモフィッシャーサイエンティフィック、メルクKGaA、ジェンスクリプトなどの企業は、組換えタンパク質ポートフォリオを強化し、増大する世界的な需要に対応するため、高度な発現プラットフォームと受託製造能力に多額の投資を行っています。

- プロセス最適化と高効率生産システムへの注目が高まるにつれ、治療、診断、研究の用途における組み換え非グリコシル化タンパク質の拡大が促進され、長期的な市場成長の見通しが強化されています。

組み換え非糖化タンパク質市場の動向

ドライバ

バイオ医薬品とタンパク質ベースの治療薬の需要増加

- 糖尿病、がん、自己免疫疾患、ホルモン欠乏症などの慢性疾患の罹患率の増加と、世界的な生物学的医薬品開発の急増は、組み換え非糖化タンパク質の需要増加の大きな要因となっています。これらのタンパク質は、その構造特性、一貫した性能、そして費用対効果の高い生産により、治療用途において重要な役割を果たしています。

- 例えば、2024年3月には、複数のバイオ医薬品企業が、患者数の増加と世界的な需要の高まりに対応するため、組換えインスリンおよびサイトカインをベースとした治療薬の生産能力を増強しました。こうした生産能力の増強は、予測期間中に組換え非糖化タンパク質市場の成長を大幅に加速させると予想されます。

- 組み換え非糖化タンパク質は、適切に設計された場合、予測可能な挙動と低い免疫原性リスクにより、承認済みの生物学的製剤、ワクチン、診断薬、およびin vitro研究において広く利用されています。臨床現場および研究室での広範な応用は、市場の需要を継続的に押し上げています。

- さらに、バイオシミラーの急速な成長とコスト効率の高い生物製剤製造への重点の増加により、非グリコシル化組換えタンパク質は、拡張可能で経済的に実行可能なソリューションを求める製薬会社にとって魅力的な選択肢となっている。

- バイオテクノロジー研究エコシステムの拡大、研究開発費の増加、そして学術機関とバイオ医薬品企業間の連携強化は、市場の力強い勢いをさらに後押ししています。また、受託研究製造機関(CROおよびCMO)における導入拡大も、持続的な市場拡大を支えています。

抑制/挑戦

複雑な製造プロセスと規制遵守の課題

- 堅調な成長の可能性を秘めているにもかかわらず、組換え非糖化タンパク質市場は、複雑な製造ワークフローと厳格な規制要件に関連する大きな課題に直面しています。大規模生産において、適切なタンパク質のフォールディング、安定性、および生物学的活性を維持することは、依然として技術的に困難です。

- 例えば、発現条件や精製工程のばらつきはタンパク質の分解や凝集につながり、製品の有効性に影響を与え、生産コストを増加させる可能性があります。このような技術的課題は、特にプロセス最適化能力が限られている小規模メーカーにとって、スケーラビリティを制限する可能性があります。

- 規制遵守は、治療用途を目的とした組換えタンパク質が規制当局によって定められた厳格な品質、安全性、一貫性の基準を満たす必要があるため、複雑さをさらに増します。広範な検証、文書化、品質管理措置が必要となり、市場投入までの時間と全体的な開発コストが増加します。

- さらに、高度なバイオプロセス設備、品質試験インフラ、そして熟練した労働力に必要な比較的高額な資本投資は、新規参入企業や発展途上地域の企業にとって障壁となる可能性があります。技術の進歩により生産コストは徐々に低下していますが、初期投資の負担は依然として大きいです。

- 強化されたプロセス最適化、タンパク質工学技術の改善、労働力のトレーニング、規制の調和を通じてこれらの課題に対処することは、組換え非グリコシル化タンパク質市場における長期的な競争力と持続的な成長を確保するために不可欠です。

組み換え非糖化タンパク質市場の展望

市場は製品とアプリケーションに基づいて細分化されています。

- 製品別

製品別に見ると、組換え非グリコシル化タンパク質市場は、組換えヒト成長ホルモン、顆粒球コロニー刺激因子(G-CSF)、インスリン、インターフェロン、その他に分類されます。インスリンセグメントは、世界的な糖尿病罹患率の上昇と、効果的な血糖コントロールのための組換えインスリンへの長年の依存に牽引され、2025年には約38.6%という最大の市場収益シェアを占めました。組換え非グリコシル化インスリン製品は、その高純度、予測可能な薬物動態、そして微生物発現システムを用いた費用対効果の高い大規模生産により、広く採用されています。医療へのアクセスと償還範囲の拡大に支えられた、先進国と新興国の両方からの旺盛な需要が、このセグメントの優位性をさらに強化しています。速効型および持続型インスリンアナログを含む継続的な製品イノベーションは、治療成果と患者の服薬遵守を向上させています。さらに、バイオシミラーインスリン市場の拡大は、特に価格に敏感な地域において、インスリンの価格負担を軽減し、全体的な消費を押し上げています。確立されたインスリンポートフォリオと強固な流通ネットワークを持つ大手製薬メーカーの存在は、非糖化タンパク質組換え型インスリン市場における主導的地位を強固なものにしています。

組み換えヒト成長ホルモン(rhGH)セグメントは、小児および成人の両方における成長ホルモン欠乏症の診断率の上昇を背景に、2026年から2033年にかけて9.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。ホルモン障害に関する意識の高まり、診断能力の向上、そして従来の欠乏症治療を超えたrhGHの治療用途の拡大が、市場の急速な成長を支えています。組み換えタンパク質の発現と製剤化における技術の進歩は、rhGH製品の安全性、有効性、そして保存期間を向上させています。さらに、医療インフラと保険適用の改善に支えられた新興市場における導入の増加も、需要を大幅に加速させています。長時間作用型成長ホルモン製剤に焦点を当てた研究活動の活発化も、治療コンプライアンスと臨床結果の向上に寄与しています。個別化医療と長期内分泌ケアへの関心の高まりは、予測期間中のrhGHセグメントのさらなる成長を促進すると予想されます。

- アプリケーション別

用途別に見ると、組換え非糖化タンパク質市場は、腫瘍学、慢性疾患、自己免疫疾患、血液疾患、成長ホルモン欠乏症、感染症、その他の疾患に分類されます。慢性疾患セグメントは、インスリンやインターフェロンなどの組換え非糖化タンパク質が長期的な疾患管理に広く使用されていることに牽引され、2025年には約41.2%という最大の市場収益シェアを占めました。糖尿病、貧血、ホルモン欠乏症の世界的な負担増加により、一貫した治療効果を提供するタンパク質ベースの生物製剤に対する需要が持続的に高まっています。これらの製品は、確立された臨床プロファイル、スケーラブルな製造、長期治療レジメンへの適合性から支持されています。継続的な生物製剤療法に対する患者の強い依存と、先進市場における有利な償還政策が、このセグメントの優位性をさらに強化しています。さらに、高齢化社会における慢性疾患の有病率の上昇により、世界中で治療量が大幅に増加しています。製剤の安定性と投与方法の継続的な改善は、慢性疾患の適応症全体にわたる長期的な普及をさらに後押ししています。

腫瘍学分野は、インターフェロンやコロニー刺激因子などの組み換えタンパク質のがん治療および支持療法における使用増加に牽引され、2026年から2033年にかけて10.4%という最も高いCAGRで成長すると予測されています。世界的ながん発症率の上昇と、化学療法誘発性合併症の管理における生物学的療法の採用拡大が、市場の成長を加速させています。組み換え非グリコシル化タンパク質は、腫瘍患者の免疫調節、感染予防、造血回復において重要な役割を果たしています。がん研究への投資増加と、標的治療および免疫療法サポートにおける生物学的製剤の臨床応用の増加が相まって、需要をさらに押し上げています。新興経済国における腫瘍学ケアへのアクセス拡大と生存率の向上も、使用量の増加に貢献しています。生物学的製剤ベースの支持療法が包括的ながん治療プロトコルに不可欠なものとなるにつれ、腫瘍学応用分野は予測期間を通じて堅調な成長を遂げると予想されます。

組み換え非糖化タンパク質市場の地域分析

- 北米は、 2025年には約38.9%という最大の収益シェアで、組換え非糖化タンパク質市場を席巻しました。これは、強力なバイオ医薬品エコシステム、多額の研究開発投資、高度な製造インフラ、そして大手バイオテクノロジー企業や製薬企業の存在に牽引されています。米国は、広範な臨床研究、組換え治療薬の急速な商業化、そしてインスリン、成長ホルモン、インターフェロンなどの革新的な生物製剤の早期導入により、この市場シェアの大部分を占めています。

- 慢性疾患および希少疾患の罹患率の増加と、迅速な承認や希少疾病用医薬品の開発を支援する有利な規制政策が相まって、市場の成長をさらに促進しています。個別化医療と標的治療への関心の高まりは、非糖鎖組換えタンパク質生産への多額の投資を促しています。

- さらに、研究機関、CMO、製薬会社間の連携により、サプライチェーンの強化、アクセス性の向上、市場浸透の加速が促進されています。確立された医療インフラ、強力な知的財産保護、そして高い医療費支出により、北米は非糖化組換えタンパク質の開発と商業化における世界的な主要拠点となっています。

米国における組換え非糖化タンパク質市場の洞察:

米国の組換え非糖化タンパク質市場は、糖尿病、成長ホルモン欠乏症、腫瘍関連治療など、幅広い適応症を対象とした組換え非糖化治療薬のパイプラインの充実に支えられ、2025年には北米で最大の収益シェアを獲得しました。新規生物製剤の普及率の高さ、支援的な償還枠組み、そしてバイオテクノロジー研究開発への潤沢な資金提供が、市場の着実な拡大に貢献しています。主要企業は、インスリンアナログ、顆粒球コロニー刺激因子、インターフェロンの商業化に注力し、慢性疾患と希少疾患の両方の患者層に対応しています。米国はまた、強力な受託製造およびバイオプロセス能力の恩恵を受けており、組換えタンパク質の効率的な大規模生産と流通を可能にしています。希少疾病用医薬品に対する政府の優遇措置と、FDAのファストトラックプロセスを通じた規制緩和により、市場参入が加速しています。さらに、バイオテクノロジー企業と世界的な製薬企業間の戦略的提携やライセンス契約は、技術移転、製品イノベーション、そして市場へのリーチを強化しています。米国市場は、患者の意識の高まり、専門の医療センター、成熟した臨床研究エコシステムによっても支えられています。

欧州における組換え非糖化タンパク質市場の洞察

欧州の組換え非糖化タンパク質市場は、ドイツ、スイス、フランスなどの確立されたバイオ医薬品ハブに牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。市場の成長は、製品の安全性を確保する厳格な規制の枠組み、慢性疾患の有病率の増加、バイオテクノロジー研究に対する政府の強力な資金提供によって支えられています。欧州各国では、特に腫瘍学、糖尿病管理、成長障害の分野で組換え治療薬の導入が進んでいます。高度な契約製造組織と統合サプライチェーンの存在は、生産の拡張性と迅速な市場アクセスを促進します。さらに、学術研究機関と製薬会社との連携の増加は、非糖化組換えタンパク質開発におけるイノベーションを推進しています。医療費の増加、患者の意識の高まり、政府支援の医療プログラムにより、アクセス性がさらに向上しています。この地域では、使い捨てバイオリアクターや連続処理などの高度な製造技術への投資も見られ、生産効率と費用対効果が向上しています。

英国の組み換え非グリコシル化タンパク質市場の洞察

英国の組み換え非グリコシル化タンパク質市場は、組み換えタンパク質治療薬の活発な研究、戦略的なバイオ医薬品との提携、革新的な生物製剤の早期導入に支えられ、注目すべきCAGRで成長すると予想されています。慢性疾患や希少疾患の発生率の上昇と堅牢な医療インフラが市場浸透を促進しています。英国では、主に患者の高い認知度と確立された償還枠組みに牽引され、組み換えインスリン、顆粒球コロニー刺激因子、インターフェロンの成長が見られます。バイオテクノロジーを促進する政府の取り組み、熟練した労働力へのアクセス、世界クラスの研究機関の存在が、市場の成長をさらに促進しています。さらに、契約製造組織へのアウトソーシングの増加により、非グリコシル化組み換えタンパク質の費用対効果が高くスケーラブルな生産が保証されています。

ドイツにおける組換え非糖化タンパク質市場の洞察

ドイツの組換え非糖化タンパク質市場は、強力なバイオテクノロジーおよび製薬セクター、高い医療費支出、そして病院や診療所における組換え治療薬の導入を背景に、CAG R で大幅な成長が見込まれています。ドイツは、バイオプロセスにおける技術進歩、規制支援、そして堅牢な臨床研究インフラの恩恵を受けています。ドイツでは、慢性疾患管理、腫瘍学、内分泌学の分野で組換えタンパク質の需要が高まっています。バイオテクノロジーの新興企業と多国籍製薬企業の協力により、イノベーションと生産効率が向上しています。精密医療と個別化治療への注目も、組換え非糖化タンパク質の普及拡大に貢献しています。

アジア太平洋地域の組み換え非グリコシル化タンパク質市場の洞察

アジア太平洋地域の組み換え非グリコシル化タンパク質市場は、バイオ医薬品の生産増加、医療費の増加、中国、インド、韓国などの国における製造委託機関(CMO)の拡大に牽引され、予測期間中に高いCAGRを記録し、最も急速に成長する地域になると予測されています。患者数の増加、慢性疾患と希少疾患への意識、バイオテクノロジー開発に対する政府の支援は、重要な成長促進要因です。この地域では、糖尿病管理、成長障害、腫瘍治療のための組み換えタンパク質の急速な導入が見られます。バイオテクノロジーインフラへの投資の増加、コールドチェーン物流の改善、手頃な価格の治療薬の入手可能性により、アクセスが向上しています。さらに、世界的な製薬会社とのコラボレーションの増加により、技術移転、生産効率、現地製造能力が向上し、APACは世界的な組み換えタンパク質供給の重要な拠点となっています。

日本における組換え非糖化タンパク質市場の洞察:

日本の組換え非糖化タンパク質市場は、高度な医療インフラ、慢性疾患および希少疾患の増加、そして革新的な組換え治療薬の普及率の高さにより、着実な成長を遂げています。国内のバイオテクノロジー企業と多国籍製薬企業との戦略的提携が市場拡大を加速させています。日本は、組換えインスリン、顆粒球コロニー刺激因子、インターフェロンの開発・生産に力を入れています。患者の高い認知度、有利な償還政策、そして支援的な規制枠組みが、日本の市場シェア拡大に貢献しています。さらに、バイオテクノロジー研究と臨床試験への投資増加は、先進的な治療薬の継続的な導入を確実なものにしています。

中国における組換え非糖化タンパク質市場の洞察:

中国の組換え非糖化タンパク質市場は、急速な都市化、医療費の増大、慢性疾患および希少疾患の罹患率の増加、そしてバイオテクノロジー開発を支援する政府の強力な取り組みを背景に、 2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。中国は組換えタンパク質製造の世界的な拠点となっており、病院、診療所、専門ケアセンターでの導入が拡大しています。国内の製薬企業およびバイオテクノロジー企業は、組換え非糖化タンパク質の研究開発および商業化への投資をますます増やしています。規制枠組みの改善、患者の意識の高まり、流通ネットワークの拡大も市場の成長を支えています。

組み換え非糖化タンパク質の市場シェア

組み換え非グリコシル化タンパク質業界は、主に、以下を含む定評のある企業によって牽引されています。

•イーライリリー・アンド・カンパニー(米国)

•サノフィSA(フランス)

•ファイザー社(米国)

• F. ホフマン・ラ・ロシュ社(スイス)

•アムジェン社(米国)

•メルク社(米国)

•ブリストル・マイヤーズ スクイブ社(米国)

•アッヴィ社(米国)

•バイオジェン社(米国)

•ジェネンテック社(米国)

•テバ・ファーマシューティカル・インダストリーズ社(イスラエル)

•ドクター・レディーズ・ラボラトリーズ社(インド)

•バイオコン社(インド)

•セルトリオン社(韓国)

世界の組み換え非糖化タンパク質市場の最新動向

- 2021年7月、バイオコン・バイオロジクスは、米国初の互換性のあるバイオシミラーインスリンであるセムグリー(インスリングラルギン-yfgn)の米国食品医薬品局(FDA)承認を発表しました。セムグリーは、微生物発現システムを用いて製造された組換えインスリンであり、非糖化タンパク質治療薬の重要な選択肢です。この承認は、薬局レベルでの代替を可能にし、患者が手頃な価格でインスリンを利用できるようにし、糖尿病治療における組換え非糖化タンパク質の役割を強化するという大きな節目となりました。この開発は、インスリン市場における競争力を大幅に向上させ、組換えタンパク質ベースの治療薬のより広範な採用を後押ししました。

- 2022年12月、米国FDAはイーライリリーとベーリンガーインゲルハイムが開発したレズボグラー(インスリングラルギン-AGLR)を、互換性のあるインスリンバイオシミラーとして承認しました。レズボグラーは、インスリングラルギンの臨床的有効性と安全性プロファイルに適合するように設計された、完全組換えの非糖化タンパク質です。この承認により、糖尿病患者の治療選択肢がさらに広がり、組換えタンパク質製造技術への依存度が高まっています。また、この発売は、非糖化タンパク質バイオシミラー製品に対する規制当局の信頼を浮き彫りにしました。

- 2023年8月、Viatris社とBiocon Biologics社は、組換え顆粒球コロニー刺激因子(G-CSF)であるFulphila(ペグフィルグラスチム-jmdb)について、複数の地域で承認範囲を拡大しました。組換えG-CSFは、化学療法を受けるがん患者の感染リスクを低減するために広く使用されている非糖化タンパク質です。承認範囲の拡大により、この治療法の世界的な利用可能性が強化され、組換えタンパク質生産における継続的な革新と規模拡大が実証されました。この開発は、腫瘍支持療法における非糖化成長因子のより広範な採用を後押ししました。

- 2025年2月、米国FDAは速効型遺伝子組換えインスリンのバイオシミラーであるメリログ(インスリンアスパルト-SZJJ)を承認しました。これにより、糖尿病管理における治療選択肢が拡大しました。メリログは組換えDNA技術を用いて製造され、非糖化タンパク質に分類されます。この承認は、バイオシミラーの開発と製造効率における継続的な進歩を強調するものでした。この承認は、速効型インスリン療法における競争の激化に貢献し、血糖コントロールと患者アクセスの改善を目的とした、遺伝子組換え非糖化タンパク質製剤の持続的なイノベーションを浮き彫りにしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。