世界の冷凍断熱材市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.75 Billion

USD

7.81 Billion

2024

2032

USD

4.75 Billion

USD

7.81 Billion

2024

2032

| 2025 –2032 | |

| USD 4.75 Billion | |

| USD 7.81 Billion | |

| % | |

|

世界の冷凍断熱材市場:タイプ別(エラストマーフォーム、ポリウレタンおよびポリイソシアヌレート、押出成形ポリスチレンフォーム、グラスファイバー、フェノールフォーム、ポリエチレンテレフタレート(PET)フォームなど)、用途別(商業、工業、極低温および冷蔵輸送)、温度範囲別(-160℃~-50℃、-49℃~0℃、1℃~100℃、101℃~650℃)、エンドユーザー産業別(食品・飲料、化学薬品・医薬品、石油・ガス・石油化学製品など) - 2032年までの業界動向と予測

世界の冷凍断熱材市場規模

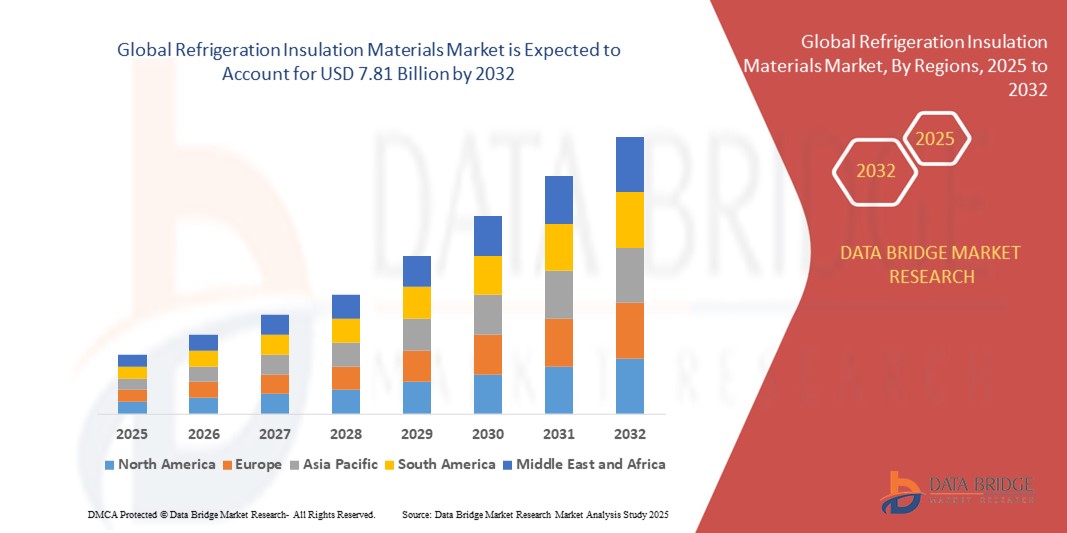

- 世界の冷凍断熱材市場は2024年に47億5,000万米ドルと評価され、予測期間中に6.40%のCAGRで成長し、2032年までに78億1,000万米ドルに達すると予測されています。

- 市場拡大の主な要因は、温度管理が重要な食品・飲料、製薬、物流業界全体におけるエネルギー効率の高い冷蔵システムの需要増加です。

- さらに、厳しい環境規制と持続可能な建築慣行への移行により、高度な断熱材の使用が促進され、それによって世界中の冷凍断熱材市場の成長が促進されています。

世界の冷凍断熱材市場分析

- 熱損失を最小限に抑え、エネルギー効率を向上させるように設計された冷凍断熱材は、住宅、商業、産業用途で使用される現代の冷凍システムの重要なコンポーネントであり、持続可能性、規制遵守、運用コストの削減をサポートします。

- 冷凍断熱材の需要の高まりは、主にコールドチェーン物流の急速な拡大、生鮮食品の消費量の増加、環境意識の高まりによる低排出、エネルギー効率の高い断熱ソリューションの採用の促進によって促進されています。

- 急速な工業化、冷蔵インフラへの投資増加、そして特に中国、インド、東南アジアにおける食品加工および製薬産業の強力な存在により、ヨーロッパは2024年に38.5%という最大の収益シェアで世界の冷凍断熱材市場を支配しました。

- アジア太平洋地域は、厳しい環境規制、エネルギー効率規制の強化、持続可能な建設および改修慣行の採用の増加により、予測期間中に冷凍断熱材市場で最も急速に成長する地域になると予想されています。

- ポリウレタンおよびポリイソシアヌレートセグメントは、優れた断熱性、軽量性、耐湿性により、2024年に47.3%という最大の収益シェアで市場を支配しました。

レポートの範囲と世界の冷凍断熱材市場のセグメンテーション

|

属性 |

冷凍断熱材の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

世界の冷凍断熱材市場動向

エネルギー効率と持続可能性が材料イノベーションを推進

- 世界の冷凍断熱材市場における重要かつ加速的なトレンドとして、エネルギー効率と環境持続可能性への関心の高まりが挙げられます。この傾向は、断熱技術と断熱材の継続的なイノベーションにつながっています。このトレンドは、エネルギー消費と排出に関する世界的な規制の厳格化、気候変動への意識の高まり、そして業界全体におけるより環境に優しいソリューションの必要性によって推進されています。

- 例えば、キングスパン・グループ(Kingspan Group plc)やオーウェンス・コーニング(Owens Corning)といった企業は、熱伝導率が低く環境への影響が少ない次世代断熱材の開発に多額の投資を行っています。これらのイノベーションには、地球温暖化係数(GWP)の低い発泡剤の使用や、断熱パネルやフォームにおけるリサイクル可能またはバイオベースの材料の使用などが含まれます。

- BASF SEが開発したポリウレタン(PUR)およびポリイソシアヌレート(PIR)断熱材の新しい配合は、断熱性能を向上させるだけでなく、LEED、BREEAM、その他のグリーンビルディング認証システムへの適合を含む、世界的な持続可能性ベンチマークも満たしています。これらの高性能材料は、冷蔵施設、冷蔵輸送、業務用冷蔵ユニットでますます人気が高まっています。

- メーカーは冷蔵システムにデジタル監視・制御機能を組み込むことで、より優れた熱管理とエネルギーの無駄の削減を実現しています。例えば、内蔵センサーは温度変動を検知し、断熱性能をリアルタイムで最適化することで、システム全体の効率を大幅に向上させます。

- 持続可能な冷蔵ソリューションへの移行は循環型経済の運動によってもサポートされており、サンゴバンやジョンズ・マンビルなどの企業は、リサイクル可能な断熱製品と閉ループ製造プロセスに注力して、材料の無駄と二酸化炭素排出量を削減しています。

- 企業が運用コストを削減し、システムの寿命を延ばしながら、進化する環境基準を満たそうとする中、食品加工、医薬品、物流などの分野では、環境に優しくエネルギー効率の高い断熱材の需要が急速に高まっています。

世界の冷凍断熱材市場の動向

ドライバ

コールドチェーンの拡大とエネルギー効率規制による需要の増加

-

医薬品、生鮮食品、冷凍食品などの温度に敏感な商品に対する世界的な需要の高まりにより、特にコールドチェーン物流、小売冷蔵、産業用冷蔵倉庫の用途において、高度な冷凍断熱材の必要性が大幅に高まっています。

- 例えば、2024年2月、キングスパン・グループplcは、冷蔵倉庫や食品加工施設向けに特別にカスタマイズされたクールサーム断熱材製品ラインの拡張を発表し、業界が高性能でエネルギー効率の高い材料に重点を置いていることを強調しました。

- 政府や規制当局が、EUのFガス規制や米国エネルギー省の更新された規則など、より厳しいエネルギー効率と環境基準を施行するにつれて、企業はこれらの進化する要件を満たすために革新的な断熱ソリューションに投資しています。

- 新興国における都市化の進展と中流階級の所得増加も、信頼性の高いコールドチェーンインフラの需要を高め、エネルギー損失を最小限に抑え、内部温度を一定に保つことができる高品質の断熱材の採用をさらに促進しています。

- 食品安全への懸念、ワクチンの保存要件、そしてeコマース主導の食料品配達サービスの増加により、様々な最終用途産業において高度な断熱材の適用が拡大しています。PUR、PIR、真空断熱パネルといった軽量で高熱伝導率の材料が、性能向上と運用コスト削減のために採用されています。

- 業界では、プレハブ断熱パネルやモジュラー冷凍システムへの移行も見られ、設置の迅速化、熱効率の向上、グリーンビルディング認証への準拠など、世界の冷凍業界における断熱の重要性がさらに高まっています。

抑制/挑戦

原材料価格の変動と環境への影響への懸念

- PURやPIRなどの従来の冷凍断熱材の生産は石油化学誘導体に大きく依存しており、業界は原油価格の変動や主要な化学原料の入手状況に影響を受けやすい。

- 例えば、2024年にイソシアネートとポリオールの価格が急騰したことにより、複数のメーカーの生産コストが増加し、利益率が圧迫され、価格に敏感な市場でのインフラプロジェクトが遅れる可能性がある。

- 断熱材のライフサイクルに関連する環境問題(リサイクル不可能、有害な発泡剤の排出、使用済み製品の廃棄問題など)は、特に環境規制が厳しい地域では、さらなる課題を引き起こします。

- これらの懸念を軽減するために、オーウェンス・コーニングやサンゴバンなどの企業は、バイオベースの断熱フォーム、リサイクルされた内容物、非ハロゲン発泡剤などの環境に優しい代替品の開発に投資しています。

- これらの革新にもかかわらず、持続可能な断熱材の選択肢は比較的高価であり、特殊な製造プロセスが必要であるため、特に予算が限られている発展途上地域では、その普及が制限される可能性がある。

- これらの課題を克服するには、材料の革新への継続的な投資、サプライチェーンの管理の強化、業界全体での協力の強化が必要となり、冷凍断熱材の経済的および環境的パフォーマンスの両方を向上させることができます。

世界の冷凍断熱材市場の展望

冷凍断熱材市場は、タイプ、用途、温度範囲、エンドユーザー産業に基づいて分類されています。

- タイプ別

世界の冷凍断熱材市場は、種類別にエラストマーフォーム、ポリウレタン・ポリイソシアヌレート(PU/PIR)、押出ポリスチレンフォーム(XPS)、グラスファイバー、フェノールフォーム、ポリエチレンテレフタレート(PET)フォーム、その他に分類されます。ポリウレタン・ポリイソシアヌレートは、優れた断熱性、軽量性、耐湿性により、2024年には47.3%という最大の収益シェアで市場を席巻しました。PU/PIRフォームは、高いR値と耐久性により、冷蔵施設、冷蔵輸送、業務用冷凍庫などで広く使用されています。

エラストマーフォーム分野は、柔軟性、低熱伝導性、耐振動性が重要となる極低温・冷蔵輸送用途における需要増加に牽引され、2025年から2032年にかけて22.1%という最も高いCAGRを達成すると予想されています。エラストマーフォームの汎用性と複雑な配管システムへの設置の容易さは、その採用拡大に大きく貢献しています。

- アプリケーション別

世界の冷凍断熱材市場は、用途別に、商業、工業、極低温、冷蔵輸送に分類されています。商業セグメントは、小売冷蔵、食品サービス、冷蔵インフラの世界的な拡大に牽引され、2024年には39.6%と最大の市場収益シェアを占めました。商業用冷蔵ユニットは、エネルギー効率と製品の保存性を確保するために、高性能断熱材に大きく依存しています。

極低温分野は、液化天然ガス(LNG)輸送、医療用ガス貯蔵、そして超低温での断熱を必要とする産業用ガス用途の需要増加に支えられ、2025年から2032年にかけて23.4%という最も高いCAGRを達成すると予想されています。極低温断熱材の成長は、極低温の維持が不可欠なエネルギーおよびヘルスケア分野への投資増加を反映しています。

- 温度範囲別

温度範囲に基づいて、市場は-160℃~-50℃、-49℃~0℃、1℃~100℃、101℃~650℃に分類されます。-49℃~0℃セグメントは2024年に市場を席巻し、収益シェア44.2%を占めました。これは、この温度範囲が食品保存および医薬品における冷蔵・冷蔵用途の大部分をカバーしているためです。この温度範囲向けに設計された断熱材は、費用対効果と高い熱効率のバランスが取れており、幅広い業界への適用が可能です。

-160℃~-50℃のセグメントは、LNGインフラの拡大、極低温貯蔵のニーズ、そして超低温断熱技術の進歩に牽引され、2025年から2032年にかけて24.1%という最も高い成長率を記録すると予想されています。このセグメントでは、極寒環境における安全性とエネルギー効率を確保するために、エラストマーフォームや真空断熱パネルなどの特殊材料が求められています。

- エンドユーザー業界別

世界の冷凍断熱材市場は、エンドユーザー産業に基づいて、食品・飲料、化学・医薬品、石油・ガス・石油化学、その他に分類されています。食品・飲料セグメントは、生鮮食品のコールドチェーン物流の拡大、冷凍食品の消費拡大、そして世界的な食品安全規制の厳格化を背景に、2024年には41.7%という最大の収益シェアで市場を席巻しました。高度な断熱材は、製品の品質を維持しながら、サプライチェーン全体のエネルギー消費を削減するのに役立ちます。

化学薬品および医薬品セグメントは、医薬品の製造、保管、輸送における温度管理環境の重要なニーズと、精密な熱管理を必要とする特殊化学品の需要増加により、2025年から2032年にかけて21.9%という最速のCAGRを記録すると予測されています。冷凍断熱材市場は、タイプ、用途、温度範囲、エンドユーザー産業に基づいてセグメント化されています。

世界の冷凍断熱材市場の地域分析

- 冷蔵保管インフラの急速な拡大、高度な冷蔵輸送ネットワーク、厳格なエネルギー効率規制に牽引され、ヨーロッパは2024年に38.5%という最大の収益シェアで世界の冷凍断熱材市場を支配しました。

- この地域は、食品・飲料加工、医薬品、石油化学製品の力強い産業成長の恩恵を受けており、製品の完全性を維持し、運用コストを削減するために高性能の断熱ソリューションが求められています。

- さらに、持続可能でエネルギー効率の高い冷凍システムへの投資の増加、大手断熱材メーカーの存在、そして革新的な技術の導入が市場の成長を牽引しています。高い可処分所得とグリーンビルディングの実践を促進する政府の優遇措置により、商業、工業、物流の各セクターにおいて、高度な冷凍断熱材の普及がさらに促進されています。

英国冷凍断熱材市場インサイト

英国の冷凍断熱材市場は、商業用冷蔵およびコールドチェーン物流セクターからの需要増加に支えられ、予測期間中、着実に成長すると見込まれています。英国では省エネ建築基準法と炭素削減目標への注力が進んでおり、優れた断熱技術の導入が進んでいます。さらに、食品・飲料加工産業と冷蔵施設の拡大により、信頼性の高い断熱ソリューションに対する需要が高まっています。効率的な冷蔵輸送を必要とする、英国におけるeコマースと食料品配達サービスの成長も、市場を刺激する要因となっています。

ドイツ冷凍断熱材市場インサイト

ドイツ市場は、持続可能性、イノベーション、そしてエネルギー効率の高い建築慣行を重視する国勢調査の推進により、大幅な成長が見込まれています。同国で確固たる地位を築いている食品加工および製薬業界では、製品の品質を維持し、厳格な規制基準を満たすために、堅牢な冷凍断熱材が求められています。コールドチェーンインフラの改修への投資増加と環境に優しい冷媒の導入により、高度な断熱材が求められています。さらに、産業オートメーションとスマートファクトリーの取り組みの拡大により、複数のセクターにまたがる高性能断熱ソリューションの統合が促進されています。

欧州冷凍断熱材市場インサイト

欧州は、予測期間を通じて大幅な年平均成長率(CAGR)を記録すると予測されています。これは主に、温室効果ガス排出量の削減を目的とした厳格なエネルギー効率基準と環境規制によるものです。食品加工、医薬品、化学業界における持続可能な冷蔵システムへの需要の高まりは、高性能断熱材の採用を促進しています。都市化の進展に加え、冷蔵施設や冷蔵輸送車両の近代化も、市場拡大をさらに加速させています。さらに、老朽化した施設を高度な断熱ソリューションで改修するための投資の増加も、この地域の成長に大きく貢献しています。

アジア太平洋地域の冷凍断熱材市場に関する洞察

アジア太平洋地域は、急速な都市化、可処分所得の増加、そして中国、インド、日本、韓国などの国々における冷蔵・冷蔵輸送インフラの拡大を背景に、2025年から2032年にかけて24%という最も高いCAGRを達成すると予想されています。食品安全、コールドチェーンの発展、そしてエネルギー効率の向上を促進する政府の取り組みは、高度な冷凍断熱材の需要を刺激しています。さらに、この地域が断熱製品および部品の製造拠点として台頭していることで、コスト削減とアクセス性の向上が実現し、商業、工業、物流の各セクターにおける幅広い採用が促進されています。

日本冷凍断熱材市場インサイト

日本市場の成長は、品質、安全性、そして冷蔵システムにおける技術革新への高い関心によって推進されています。スマートコールドチェーン物流と自動冷蔵倉庫の拡大は、精密な温度管理を可能にする革新的な断熱材の需要増加に貢献しています。また、日本の高齢化は、医療・製薬分野における信頼性とエネルギー効率の高い冷蔵システムの需要を促進しています。IoT技術と冷蔵システムの統合は運用効率を向上させ、市場をさらに活性化させます。

中国冷凍断熱材市場インサイト

中国は、急速な都市化、中間層の消費拡大、そして食品加工・医薬品産業の活発な活動に支えられ、2024年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。同国ではスマートシティやコールドチェーンインフラ整備が積極的に進められており、効果的な冷凍断熱材の需要増加を支えています。さらに、省エネと環境保護を重視する政府の政策も、断熱材の導入を加速させています。また、コスト効率の高い断熱ソリューションを提供する国内メーカーが多数存在することも、特に新興都市部および農村部における市場の成長を後押ししています。

世界の冷凍断熱材市場シェア

冷蔵庫断熱材業界は、主に次のような老舗企業によって牽引されています。

- アルマセル(ドイツ)

- オーウェンスコーニング(米国)

- キングスパン・グループ(アイルランド)

- モーガン・アドバンスト・マテリアルズ(英国)

- ETEX(ベルギー)

- イソベール(フランス)

- BASF SE(ドイツ)

- Kflex(イタリア)

- アスペンエアロゲル(米国)

- Zhejiang Zhenshen Insulation Technology Corp. Ltd. (中国)

- ジョンズ・マンヴィル(米国)

- ゾテフォームズ(英国)

- NMC sa (ベルギー)

- キャボットコーポレーション(米国)

- リダル社(米国)

- サンゴバン(フランス)

世界の冷凍断熱材市場の最近の動向は何ですか?

- フレキシブル断熱材の世界的リーダーであるArmacellは、2023年4月、南アフリカにおいて商業用冷蔵施設のエネルギー効率向上と冷蔵コスト削減に向けた新たな取り組みを開始しました。地域の気候変動課題に合わせた先進的なエラストマーフォームソリューションを導入することで、Armacellは持続可能な冷蔵技術への取り組みを強化し、新興市場における高性能断熱材の需要の高まりに対応しています。

- 高性能断熱技術のパイオニアであるKingspan Group plcは、2023年3月、北米の産業用冷蔵用途向けに特別に設計された最新のポリウレタンおよびポリイソシアヌレート断熱パネルを発表しました。これらの次世代パネルは優れた耐熱性と耐久性を備え、冷蔵倉庫や食品加工工場におけるエネルギー消費量の削減と環境コンプライアンスの向上に貢献します。

- 2023年3月、オーウェンスコーニングは、ベンガルール・コールドチェーン拡張プログラムの一環として、大規模な冷蔵設備断熱改修プロジェクトを成功裏に実施しました。同社は、先進的な押出成形ポリスチレン(XPS)フォーム断熱材ソリューションを活用し、複数の冷蔵ユニットにおける温度制御の最適化とエネルギー使用量の削減に貢献しました。これは、都市部のコールドチェーンインフラ整備における断熱材の重要性を示すものです。

- 2023年2月、大手化学メーカーであり断熱材のイノベーターでもあるBASF SEは、冷蔵輸送業界の主要企業と戦略的提携を締結し、冷蔵トラックおよびコンテナ向けの高性能フェノールフォーム断熱材を供給することを発表しました。この提携は、冷蔵輸送の耐久性と熱効率を向上させ、より安全でエネルギー効率の高いコールドチェーン物流を支援することを目的としています。

- 2023年1月、バークシャー・ハサウェイの子会社であり、グラスファイバー断熱材ソリューションの主要サプライヤーであるジョンズ・マンビルは、極低温冷凍用途向けにカスタマイズされた、持続可能なグラスファイバー断熱材の新製品ラインを発表しました。2023年国際冷凍博覧会で発表されたこれらの材料は、極低温においても優れた断熱性を提供し、ジョンズ・マンビルが冷凍断熱材におけるイノベーションと環境保護に注力していることを改めて強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。