世界の腎動脈狭窄治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

500.50 Million

USD

717.22 Million

2025

2033

USD

500.50 Million

USD

717.22 Million

2025

2033

| 2026 –2033 | |

| USD 500.50 Million | |

| USD 717.22 Million | |

| % | |

|

腎動脈狭窄症治療の世界市場セグメンテーション、薬剤タイプ別(非ステロイド性抗炎症薬(NSAID)、利尿薬、ベータ遮断薬、アンジオテンシンII受容体遮断薬、血液凝固抑制薬、アンジオテンシン変換酵素(ACE)阻害薬、カルシウムチャネル遮断薬、HMG-CoA還元酵素阻害薬)、治療(薬物療法、腎動脈内膜剥離術、バイパス手術、血管形成術など)、診断(CTスキャン、磁気共鳴血管造影(MRA)、ドップラー超音波、腎動脈造影など)、投与量(錠剤、注射剤など)、投与経路(経口、静脈内など)、適応症(線維筋性異形成症および動脈硬化症)、症状(高血圧、浮腫、体液貯留、疲労、吐き気など)嘔吐、腎機能低下、その他)、エンドユーザー(クリニック、病院、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

腎動脈狭窄症治療市場規模

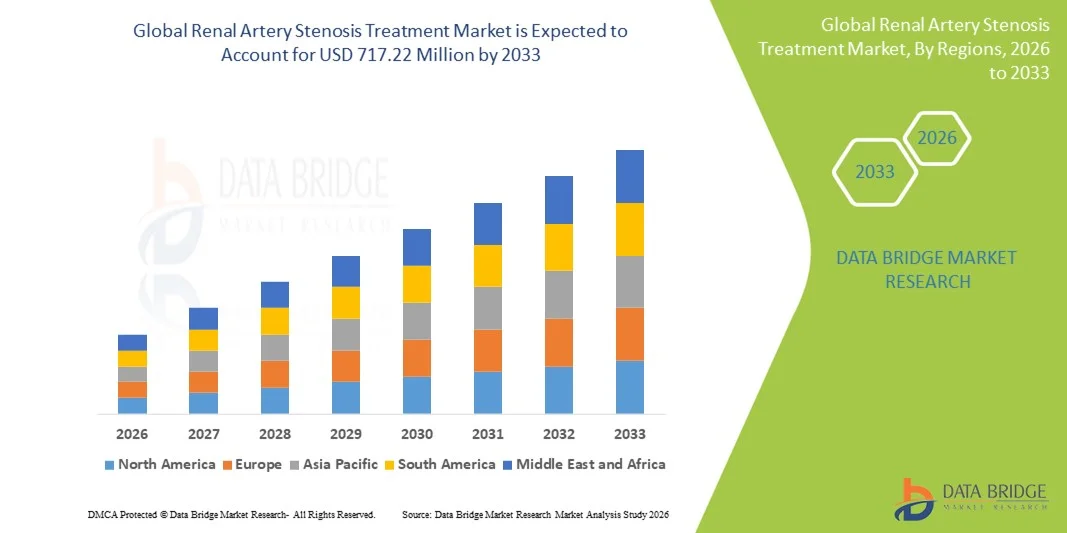

- 世界の腎動脈狭窄治療市場規模は2025年に5億0050万米ドルと評価され、予測期間中に4.60%のCAGRで成長し、2033年には7億1722万米ドル に達すると予想されています 。

- 市場の成長は、腎動脈狭窄の有病率の上昇、慢性腎臓病の症例の増加、および低侵襲性ステント留置術の採用の増加によって主に推進されている。

- さらに、薬剤溶出ステントや生体吸収性ステントなどのステント技術の進歩と、患者の意識の高まり、低侵襲性介入への選好により、腎動脈狭窄治療の採用が促進され、業界の成長が大幅に促進されています。

腎動脈狭窄症治療市場分析

- 薬物療法、血管形成術、バイパス手術、腎動脈内膜剥離術などの腎動脈狭窄治療は、その有効性、低侵襲性、高度な診断および介入技術との統合により、腎動脈狭窄を管理し、高血圧や慢性腎臓病などの関連合併症を予防するためにますます重要になっています。

- アテローム性動脈硬化症、線維筋性異形成症、高血圧、糖尿病の増加、高齢化は、腎動脈狭窄の介入に対する需要を高める主な要因であり、患者と医療提供者の間で早期診断と治療に関する意識が高まっています。

- 北米は、高度な医療インフラ、低侵襲手術の普及率の高さ、大手機器メーカーや製薬メーカーの強力な存在に支えられ、2025年には腎動脈狭窄治療市場で39.7%という最大の収益シェアを獲得し、市場を席巻しました。米国では、診断スクリーニング、手順の革新、早期介入戦略の増加により、大幅な成長が見込まれています。

- アジア太平洋地域は、医療費の増加、糖尿病や高血圧などのリスク要因の増加、CTスキャン、ドップラー超音波、磁気共鳴血管造影(MRA)などの高度な診断ツールへのアクセスの拡大により、予測期間中に腎動脈狭窄症治療市場で最も急速に成長する地域になると予想されています。

- 腎動脈狭窄治療市場では、ACE阻害薬、アンジオテンシンII受容体拮抗薬、ベータ遮断薬、その他の薬剤が高血圧、浮腫、その他の関連症状の効果的な管理に広く使用され、経口および静脈内投与の容易さもあって、医薬品セグメントが2025年に53.8%の市場シェアを占め、市場を支配した。

レポートの範囲と腎動脈狭窄症治療市場のセグメンテーション

|

属性 |

腎動脈狭窄症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

腎動脈狭窄症治療市場動向

低侵襲手術および画像誘導手術の進歩

- 世界の腎動脈狭窄治療市場における重要かつ加速的な傾向として、血管形成術やステント留置術などの低侵襲手術と高度な画像誘導を組み合わせた治療法の導入が増加し、治療の精度と患者の転帰が向上しています。

- 例えば、Resolute Onyxゾタロリムス溶出ステントは血管内画像診断を利用してステント留置を最適化し、手術合併症を減らし、長期的な血管開存性を改善します。

- CT血管造影とドップラー超音波の統合を含む画像誘導介入により、医師は病変の重症度をより正確に評価し、標的介入を計画することができ、処置時間と回復期間を短縮することができます。

- 低侵襲技術とリアルタイム画像診断を組み合わせることで、より安全で迅速かつ効果的な腎動脈介入が可能になり、外来手術と入院期間の短縮が可能になります。

- 画像支援による患者固有の介入へのこの傾向は、治療プロトコルと期待を再形成しており、メドトロニックやボストン・サイエンティフィックなどの企業は、精密配置と再狭窄率の低減に最適化された次世代ステントシステムを開発している。

- より安全な処置とより早い回復時間を求める患者の希望により、統合型、低侵襲型、画像誘導型の腎動脈狭窄治療の需要は、病院と専門クリニックの両方で急速に高まっています。

- 患者固有の画像データを使用した個別治療計画への注目が高まるにつれ、より正確な介入の選択が可能になり、成功率が向上し、合併症が減少しています。

- ロボット工学とカテーテルベースのシステムと画像誘導の技術的融合が出現し、腎動脈介入における手順の精度と運用効率が向上しています。

腎動脈狭窄症治療市場の動向

ドライバ

高血圧、動脈硬化、慢性腎臓病の有病率の増加

- 高血圧、動脈硬化、慢性腎臓病の発生率の上昇は、腎動脈狭窄治療の需要の高まりの大きな要因となっている。

- 例えば、2025年3月、メドトロニックは、難治性高血圧患者に対する腎動脈ステントポートフォリオの使用拡大を発表し、介入ソリューションの需要の高まりを強調した。

- 臨床医が腎臓損傷と心血管合併症の予防に注力する中、腎動脈狭窄の治療は効果的な管理オプションを提供し、長期的な患者の転帰を改善します。

- さらに、医療従事者と患者の間で早期診断と介入に関する意識が高まり、公立と私立の両方の医療施設で処置の採用が増加しています。

- 先進的なステントと薬物療法、そして低侵襲手術技術の統合により、治療効果は向上し続け、多様な患者集団への適用範囲が広がっています。

- 主要医療機器企業による次世代ステントや画像技術への研究開発投資の増加は、イノベーションを加速させ、市場の成長を押し上げている。

- 介入処置に対する政府および民間保険の適用範囲の拡大により、アクセス性が向上し、腎動脈狭窄治療の採用が促進される。

抑制/挑戦

手続き上のリスク、高コスト、規制上のハードル

- 再狭窄、血栓症、造影剤誘発性腎症などの処置リスクに関する懸念は、より広範な市場浸透に大きな課題をもたらしている。

- 例えば、特定の高リスク患者におけるステント再狭窄の報告により、特に高齢者や併存疾患のある患者における介入の選択について、一部の臨床医は慎重になっている。

- 高度なステント設計、薬剤溶出技術、最適化された術中プロトコルを通じてこれらの懸念に対処することは、採用と患者の安全性を向上させるために重要です。

- さらに、介入処置やステントデバイスのコストは、保存的医療管理に比べて比較的高いため、予算が限られている病院や医療保険が限られている地域では障壁となる可能性がある。

- 特に次世代ステントや薬剤溶出システムなどのデバイス承認や臨床試験の検証に関する複雑な規制要件を満たすことは、世界市場拡大を目指すメーカーにとって依然として重要な課題である。

- 新興市場では訓練を受けたインターベンション心臓専門医と放射線科医の数が限られているため、手術へのアクセスが制限され、市場の成長が鈍化しています。

- 特定のステントに対する患者の反応や長期的な有効性のばらつきは臨床上の不確実性をもたらし、医師の信頼や採用率に影響を与える可能性がある。

腎動脈狭窄症治療市場の展望

市場は、薬剤の種類、治療、診断、投与量、投与経路、適応症、症状、エンドユーザー、流通チャネルに基づいて分類されています。

- 薬剤の種類別

薬剤の種類に基づいて、市場は非ステロイド性抗炎症薬(NSAID)、利尿薬、ベータ遮断薬、アンジオテンシンII受容体遮断薬、血液凝固阻止薬、アンジオテンシン変換酵素(ACE)阻害薬、カルシウムチャネル遮断薬、およびhmg-CoA還元酵素阻害薬に分類されます。ACE阻害薬セグメントは、高血圧の制御と腎保護における実証済みの有効性により、2025年には31.5%という最大の収益シェアで市場を支配しました。ACE阻害薬は、血圧を下げ、腎機能を保護するという二重の利点があるため、腎動脈狭窄患者の長期管理に広く処方されています。確立された安全性プロファイルと併用療法との適合性が、その広範な臨床採用を促進しています。特に糖尿病や心血管疾患などの併存疾患を持つ患者の場合、医師はACE阻害薬を第一選択療法として好みます。 ACE阻害薬の経口製剤は患者の服薬遵守率も向上させ、市場における優位性をさらに強化しています。ACE阻害薬を推奨する継続的な研究と臨床ガイドラインは、市場におけるACE阻害薬の主導的地位をさらに強化しています。

アンジオテンシンII受容体拮抗薬(ARB)セグメントは、ACE阻害薬不耐症患者における普及拡大を背景に、2026年から2033年にかけて9.8%という最も高い成長率を記録すると予想されています。ARBは、ACE阻害薬に匹敵する血圧管理と腎保護効果を有しながら、持続性咳嗽などの副作用を最小限に抑えます。医療従事者と患者の間でARBのベネフィットに対する認識が高まっていることで、臨床導入が加速しています。複数の経口剤が利用可能であることは、患者の利便性と服薬コンプライアンスの向上につながります。新興市場における腎動脈狭窄症の有病率の上昇も、ARBの需要増加に寄与しています。

- 治療別

治療に基づいて、市場は薬物療法、腎動脈内膜剥離術、バイパス手術、血管形成術、その他に分類されます。薬物療法セグメントは、その利便性、費用対効果、そして侵襲的処置に比べてリスクが低いことから、2025年には52.8%の収益シェアで市場を支配しました。薬物療法は、腎動脈狭窄の初期段階において第一選択療法となることが多く、外来診療で広く採用されています。その優位性は、高血圧やアテローム性動脈硬化症などの関連リスク因子を管理する降圧薬や脂質低下薬の幅広い入手可能性によって支えられています。薬物療法は持続的な治療を提供し、長期的な患者の転帰を改善するため、市場シェアを高めています。医師は慢性疾患治療において薬物療法に依存しており、これが薬物療法の採用をさらに促進しています。薬物療法を推奨する啓発キャンペーンや臨床ガイドラインも、市場の優位性を支えています。

血管形成術分野は、腎血流を回復させながら入院期間を短縮する低侵襲手術への需要の高まりに牽引され、2026年から2033年にかけて7.2%という最も高いCAGRを達成すると予想されています。薬剤溶出ステントや生体吸収性ステントといった技術の進歩も、採用率の上昇を支えています。病院や専門クリニックでは、高リスクの動脈硬化性狭窄症に対する血管形成術の採用が増えています。医師の信頼感の高まりと手術成功率の向上も、この急速な成長に貢献しています。先進国市場における有利な保険償還政策も、血管形成術の採用をさらに促進しています。低侵襲治療に対する患者の選好は、市場拡大を加速させる重要な要因です。

- 診断別

診断方法に基づいて、市場はCTスキャン、磁気共鳴血管造影(MRA)、ドップラー超音波、腎動脈造影、その他に分類されます。腎動脈造影は、狭窄の重症度評価におけるゴールドスタンダードとみなされており、2025年には45.1%という最大のシェアで市場を席巻しました。この侵襲的な診断方法は、治療計画と手順のガイダンスのためのリアルタイムの可視化を提供します。病院や専門血管センターで広く使用されています。腎動脈造影は、正確な病変評価を保証し、治療の成功率を向上させます。その導入は、熟練した介入専門家と高度な画像インフラによって支えられています。その診断精度に対する認知度の高まりが、市場における優位性を維持し続けています。

ドップラー超音波分野は、非侵襲性、費用対効果の高さ、そして日常的なスクリーニングにおける普及の増加により、2026年から2033年にかけて11.4%という最も高い成長率を記録すると予想されています。ドップラー画像は、早期発見、患者のモニタリング、そしてフォローアップ評価に最適です。診療所や外来施設では、その使いやすさからドップラーがますます好まれています。医療従事者と患者の意識の高まりも、普及率の向上に貢献しています。超音波装置の技術的進歩は診断精度の向上につながり、成長を後押ししています。

- 投与量別

投与量に基づいて、市場は錠剤、注射剤、その他に分類されます。錠剤は、その利便性、患者の服薬遵守、そして高血圧および腎保護の長期管理への適合性により、2025年には61.8%の収益シェアで市場を席巻しました。錠剤は外来治療で一般的に処方され、持続的な治療と転帰の改善を保証します。複数の薬剤クラスで入手可能であることも、その有用性を高めています。医師は、患者の服薬遵守と費用対効果の観点から、経口錠剤を好んでいます。在宅での投与の容易さも、広範な導入に貢献しています。継続的な患者教育とガイドラインの推奨も、治療における錠剤の優位性を支えています。

注射剤分野は、2026年から2033年にかけて8.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは主に、迅速な薬効発現が求められる病院およびクリニックでの介入によるものです。注射剤は、急性高血圧クリーゼ、術中抗凝固療法、または介入中の腎保護に使用されます。病院では、最適な処置サポートのために静脈内製剤への依存度が高まっています。新興市場における介入処置の増加は、需要の増加に寄与しています。新しい注射剤の開発が、成長をさらに加速させます。

- 投与経路

投与経路に基づき、市場は経口、静脈内、その他に分類されます。経口投与は、使いやすさ、患者の服薬遵守、そして慢性疾患管理への幅広い臨床適用性により、2025年には65.3%の収益シェアで市場を支配しました。経口薬は外来診療において好まれ、長期治療をサポートします。医師は高血圧や腎保護のために経口製剤を処方することがよくあります。経口薬が広く入手できることで、患者の服薬コンプライアンスが向上します。経口投与は通院の必要性を減らすため、採用が増加します。臨床ガイドラインでは第一選択薬として経口療法が推奨されており、その優位性を強化しています。

静脈内投与セグメントは、急性期ケア、迅速な血圧管理、および周術期介入のための病院での使用に牽引され、2026年から2033年にかけて7.9%という最も高い成長率を記録すると予想されています。病院は、正確な投与量と迅速な効果発現のために静脈内製剤を好んでいます。血管形成術やステント留置術などの介入処置の増加も、この分野の普及を後押ししています。静脈内薬剤送達における技術の進歩は、安全性と有効性を向上させています。新興市場における入手可能性の向上も、成長に貢献しています。

- 適応症別

適応症に基づき、市場は線維筋性異形成症とアテローム性動脈硬化症に分類されます。アテローム性動脈硬化症は、高齢化社会や心血管合併症患者に多く見られることから、2025年には78.2%の収益シェアを占め、市場を牽引しました。アテローム性動脈硬化症の治療法には、薬物療法、ステント留置、外科的介入などがあり、市場の需要を牽引しています。これらの症例の大部分は病院や専門センターで治療されており、収益面での優位性を支えています。早期発見と予防戦略は、治療の普及を促進します。臨床ガイドラインでは、アテローム性腎動脈狭窄症への介入が重視されており、市場シェアを維持しています。ステント技術に関する継続的な研究も、この優位性をさらに強化しています。

線維筋性異形成症(FMD)は、診断率の上昇、認知度の高まり、そして若年層に適した低侵襲治療オプションの登場により、2026年から2033年にかけて10.1%という最も高いCAGR(年平均成長率)を記録すると予想されています。画像診断技術の向上により、早期発見と介入が可能になっています。先進地域における患者の認知度向上と医療へのアクセス向上も、この成長を支えています。病院や専門クリニックでは、治療プロトコルの導入が進んでいます。FMD患者における血管形成術の有効性を実証した臨床研究が、導入を加速させています。

- 症状別

症状に基づいて、市場は高血圧、浮腫、体液貯留、疲労、吐き気、嘔吐、腎機能低下などに分類されます。高血圧は治療開始を促す最も一般的な臨床症状であるため、2025年には62.5%のシェアを占め、市場を席巻しました。効果的な血圧管理は、あらゆる治療アプローチの中心です。医師は、腎臓および心血管系の合併症を予防するために、高血圧の管理を最優先します。薬物療法および介入療法は、高血圧を主要評価項目としています。病院および診療所でのケアは、モニタリングと治療の遵守を確実にします。世界的な高血圧の有病率の上昇は、持続的な需要を支えています。

浮腫と体液貯留は、腎合併症への意識の高まりと適切な管理の必要性に牽引され、2026年から2033年にかけて8.9%という最も高いCAGR(年平均成長率)を記録すると予想されています。早期介入は転帰を改善し、長期合併症を軽減します。外来および入院による治療が成長を支えています。新興市場では、腎関連浮腫のスクリーニングが増加しています。薬物療法の進歩は症状管理を強化します。患者教育プログラムも、これらの治療法の普及に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。高度な介入施設、熟練した専門医、そして診断と治療の両方のサービスをワンストップで提供できることから、病院は2025年には70.4%の収益シェアで市場を支配しました。血管形成術、ステント留置術、バイパス手術といった複雑な処置は病院で行われるのが一般的です。統合ケアと手技能力が、高い導入率を支えています。専門医主導の介入は、治療効果と患者の信頼を高めます。また、病院は高度な医薬品の入手性を確保します。先進地域における病院インフラの整備も、この優位性を強化しています。

クリニックは、非侵襲的診断、外来投薬管理、フォローアップケアの導入に後押しされ、2026年から2033年にかけて9.3%という最も高いCAGRを達成すると予想されています。クリニックは、早期段階の患者にアクセスしやすいケアを提供しています。認知度の向上とスクリーニングプログラムの普及により、クリニックでの導入が増加しています。遠隔医療との統合は、患者のモニタリングを支援します。新興市場のクリニックは市場リーチを拡大しています。予防ケアとメンテナンスケアがこのセグメントの成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局は、入院患者や介入患者向けの処方薬や処置薬を即時に入手できることから、2025年には55.6%の収益シェアで市場を席巻しました。病院薬局は、処置中のタイムリーな投薬を確保します。病院の集中調達は、安定した供給を支えています。治療プロトコルとの統合は、導入を促進します。薬剤師の専門知識は、正確な調剤を保証します。医療機器メーカーや医薬品メーカーとの確立された関係は、在庫効率を維持します。

オンライン薬局は、2026年から2033年にかけて12.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは、患者の自宅配送、遠隔医療の統合、慢性疾患薬の便利な再処方に対する嗜好の高まりが牽引役となっています。患者は、降圧剤や脂質低下剤へのタイムリーなアクセスという恩恵を受けています。オンラインプラットフォームは服薬アドヒアランスを向上させ、デジタルヘルスケアの導入は利便性を加速させています。新興市場では、オンライン薬局への依存度が高まっています。プロモーションやサブスクリプションモデルは、オンライン売上の成長をさらに後押ししています。

腎動脈狭窄症治療市場の地域分析

- 北米は、高度な医療インフラ、低侵襲手術の普及率の高さ、大手機器メーカーや製薬メーカーの強力な存在に支えられ、2025年には腎動脈狭窄治療市場で39.7%という最大の収益シェアを獲得して市場を席巻した。

- この地域の患者と医療提供者は、低侵襲治療、正確な診断、腎合併症の効果的な管理を高く評価しており、薬物療法、ステント留置、血管形成術の積極的な導入に貢献しています。

- この広範な導入は、医療費の高騰、確立された償還ポリシー、技術的に進歩した医療エコシステム、大手医療機器および製薬会社の存在によってさらに支えられており、北米は病院と診療所の両方で腎動脈狭窄症治療の主要市場としての地位を確立しています。

米国腎動脈狭窄症治療市場に関する洞察

米国の腎動脈狭窄治療市場は、高血圧、動脈硬化症、慢性腎臓病の有病率の高さを背景に、2025年には北米最大の収益シェア(82%)を獲得しました。患者と医療提供者は、効果的な薬物療法に加え、血管形成術やステント留置術などの低侵襲治療をますます重視するようになっています。高度な画像技術による早期診断への関心の高まり、そして確立された医療インフラと保険償還制度が、市場の成長をさらに促進しています。さらに、大手医療機器企業や製薬企業の存在、そしてエビデンスに基づいた治療プロトコルの臨床導入の広がりも、市場の拡大に大きく貢献しています。

欧州腎動脈狭窄症治療市場に関する洞察

欧州の腎動脈狭窄治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、心血管疾患および腎疾患の有病率の上昇と、早期診断および介入への意識の高まりが牽引役となっています。都市化の進展、人口の高齢化、そして医療サービスの向上を目指す政府の取り組みにより、介入療法と薬物療法の両方の導入が促進されています。欧州の医療提供者は低侵襲技術を重視しており、高度な画像診断ツールの利用可能性が、高い治療成功率を支えています。この地域では、病院および診療所のあらゆる場面で著しい成長が見られ、治療は日常診療と専門的な血管プログラムの両方に統合されています。

英国腎動脈狭窄症治療市場に関する洞察

英国の腎動脈狭窄治療市場は、高血圧および慢性腎臓病の発症率の上昇と早期介入のメリットに対する意識の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。心血管系合併症への懸念から、医療提供者は低侵襲性のステント留置術および血管形成術の導入を促しています。英国の高度な医療インフラ、充実した外来診療システム、そして診断技術への広範なアクセスは、市場の成長を継続的に刺激すると予想されます。さらに、病院での介入に対する患者の選好が高まっていることから、エビデンスに基づいた治療が着実に導入されています。

ドイツにおける腎動脈狭窄症治療市場の洞察

ドイツの腎動脈狭窄治療市場は、腎疾患および心血管疾患の有病率の高さと、技術的に高度な治療オプションへの需要に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療制度、医療イノベーションへの重点、そして低侵襲的介入の広範な導入が市場の成長を促進しています。病院や専門クリニックでは、高度な診断インフラに支えられた血管形成術、ステント留置術、画像誘導療法の利用がますます増加しています。治療プロトコルと患者モニタリングシステムを統合することで、より高い有効性と安全性が確保され、地域の医療基準と患者の期待に応えています。

アジア太平洋地域における腎動脈狭窄症治療市場の洞察

アジア太平洋地域の腎動脈狭窄治療市場は、2026年から2033年の予測期間中に、中国、日本、インドなどの国々における高血圧、動脈硬化症、慢性腎臓病の有病率増加を背景に、23.5%という最も高いCAGRで成長する見込みです。医療費の増加、都市化、そして高度な診断・介入施設へのアクセス向上が、この治療法の導入を後押ししています。早期診断と慢性疾患管理を促進する政府の取り組みは、より広範な治療法の導入を後押ししています。さらに、患者と医療従事者の間で低侵襲治療に対する意識が高まっていることも、地域全体の病院と診療所の両方で市場を拡大させています。

日本における腎動脈狭窄症治療市場の洞察

日本における腎動脈狭窄治療市場は、高血圧症と慢性腎臓病の有病率の高さ、急速な都市化、そして人口の高齢化により、急速に成長しています。日本の医療提供者は、早期発見とステント留置術や血管形成術といった低侵襲性介入を重視しています。高度な画像技術と介入治療を組み合わせることで、高い精度と患者の安全性が確保されます。さらに、腎保護と心血管リスク低減に対する患者の意識の高まりが、薬物療法と外科的治療の両方の導入を促進しています。病院と専門クリニックは依然として主要な治療拠点であり、市場拡大を支えています。

インドにおける腎動脈狭窄症治療市場の洞察

インドの腎動脈狭窄治療市場は、高血圧、動脈硬化症、および腎臓関連合併症の有病率増加により、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。同国の医療インフラの拡大、患者の意識向上、そして低侵襲治療の導入拡大が、主要な成長要因となっています。また、CT血管造影、ドップラー超音波、MRAといった高度な診断ツールを備えた専門病院やクリニックの増加も、インドを牽引しています。さらに、治療費の低廉化と国内外のステントシステムの入手しやすさも、より広範な治療へのアクセスを促進しています。早期スクリーニングと慢性疾患管理を促進する政府の取り組みも、市場の成長を牽引する重要な要因です。

腎動脈狭窄症治療の市場シェア

腎動脈狭窄症治療業界は、主に以下のような老舗企業によって牽引されています。

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- アボット(米国)

- クック(米国)

- テルモ株式会社(日本)

- B.ブラウンSE(ドイツ)

- Biotronik SE & Co. KG (ドイツ)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- WL Gore & Associates, Inc.(米国)

- エンドロジックス社(米国)

- カーディナルヘルス(米国)

- コーディスコーポレーション(米国)

- メリットメディカルシステムズ社(米国)

- アンジオダイナミクス社(米国)

- iVascular SLU(スペイン)

- メディノール株式会社(イスラエル)

- STENTYS SA(フランス)

- InspireMD, Inc.(米国)

- エリクサーメディカルコーポレーション(米国)

- アコテック・サイエンティフィック・ホールディングス(中国)

世界の腎動脈狭窄治療市場の最近の動向は何ですか?

- 2025年10月、メドトロニックは、SPYRAL HTN-ON MED試験の3年間の追跡調査から得られた長期データを発表しました。このデータでは、Symplicity Spyralで治療した患者は、偽治療を受けた患者と比較して血圧が持続的に有意に低下し、重要なことに、RDN群では3年間にわたって重度の腎動脈狭窄(> 70%)の新規症例は観察されなかったことが示されました。

- 2025年9月、メドトロニックは、Symplicity Spyral RDNシステム(腎神経除去装置)が日本で規制当局の承認を取得し、日本が腎動脈関連の問題に関連する難治性高血圧の治療にこのシステムを使用することを承認された77番目の国になったと発表した。

- ボストン・サイエンティフィックは2025年3月、TIVUS血管内超音波システムを開発する非公開企業であるソニヴィー社を最大5億4,000万米ドルで買収する正式契約を締結したことを発表しました。この買収は、ボストン・サイエンティフィックにとって腎デナベーション(RDN)分野への戦略的進出となります。TIVUSシステムは、ステントに頼ることなくカテーテルベースの超音波を用いて腎動脈周囲の神経をアブレーションすることで、腎合併症の主要なリスク因子である難治性高血圧に対する低侵襲かつ神経標的治療を提供します。

- 2024年4月、ゲティンゲはAdvanta V12カバードステントシステムについてEU MDR認証を取得し、腎動脈狭窄症および/または大動脈腸骨動脈閉塞症(AIOD)(大動脈分岐部病変を含む)の患者に対する承認使用を確認しました。この規制上のマイルストーンは、長年(数十年にわたり市場に出回っている)使用されているデバイスを、最新のEU医療機器規制の下で効果的に(再)検証するものであり、規制遵守、安全基準、そして継続的な臨床的受容の確保に役立ちます。

- 2024年4月、規制当局の承認取得と並行して、ゲティンゲはクック・メディカルと米国市場における商業販売契約を締結し、クックにAdvanta V12の米国版の独占販売権を付与しました。この提携により、腎動脈狭窄症に対する実績のあるカバードステントシステムの世界的な入手可能性とアクセス性が向上し、米国における患者アクセスの改善と、効率的な供給とサポートの確保が期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。