世界の再生可能プラスチック包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.20 Billion

USD

20.41 Billion

2025

2033

USD

13.20 Billion

USD

20.41 Billion

2025

2033

| 2026 –2033 | |

| USD 13.20 Billion | |

| USD 20.41 Billion | |

| % | |

|

世界の再生可能プラスチック包装市場のセグメンテーション、材質別(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、デンプンブレンド、ポリ乳酸(PLA)、ポリ酪酸アジペートテレフタレート(PBAT)、ポリブチレンサクシネート(PBS)、その他)、製品別(生分解性、バイオベース)、包装(硬質包装、フレキシブル包装、工業用包装)、包装形態別(一次包装、二次包装、三次包装)、プロセス別(リサイクル可能、再利用可能、生分解性)、最終用途セクター別(食品・飲料、パーソナルケア、ヘルスケア、その他の最終用途セクター) - 2033年までの業界動向と予測

再生可能プラスチック包装市場規模

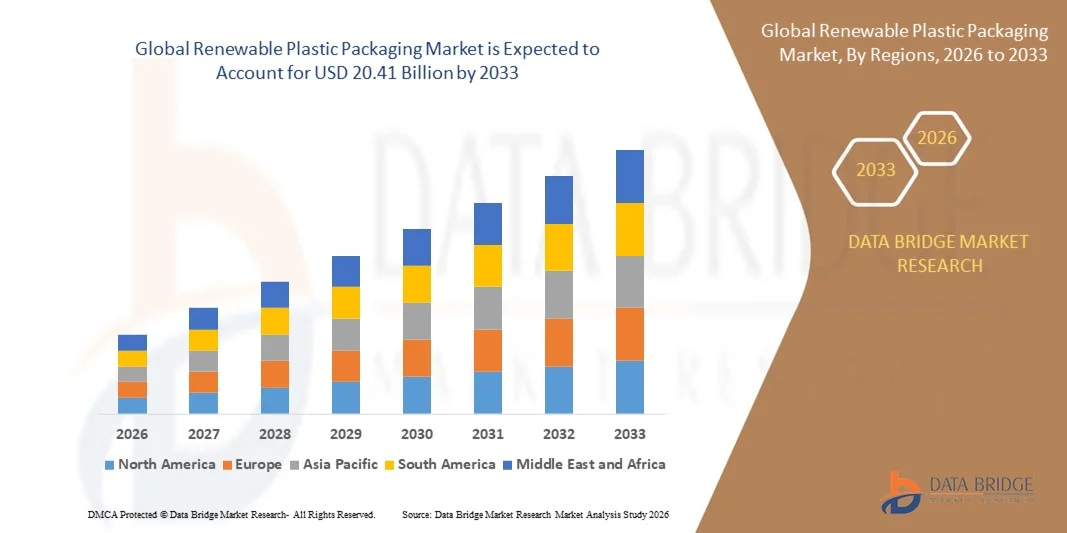

- 世界の再生可能プラスチック包装市場規模は2025年に132億米ドルと評価され、予測期間中に5.60%のCAGRで成長し、2033年までに204億1000万米ドル に達すると予想されています 。

- 市場の成長は、消費者の環境意識の高まりを背景に、バイオベースのプラスチックや堆肥化可能な材料などの持続可能な包装ソリューションに対する需要の高まりによって主に推進されている。

- 使い捨てプラスチックと炭素削減目標を目標とした強力な政府規制により、食品・飲料、パーソナルケア、産業用途での採用がさらに加速しています。

再生可能プラスチック包装市場分析

- 再生可能なプラスチック包装市場は、持続可能性への取り組みと消費者の期待に応えるために、さまざまな業界のブランドが環境に優しい包装へと移行するにつれて、着実に成長しています。

- 再生可能な包装の採用は、企業のESGイニシアチブの増加、リサイクル可能で生分解性の材料の急速な開発、低炭素フットプリント製品に対する小売需要の拡大によってさらに促進されている。

- 北米は、使い捨てプラスチックの削減を求める規制圧力の高まり、持続可能な包装に対する消費者の嗜好の高まり、食品、飲料、パーソナルケア分野における環境に優しい包装ソリューションの積極的な採用により、2025年には世界の再生可能プラスチック包装市場において38.75%という最大の収益シェアを獲得し、市場を席巻しました。

- アジア太平洋地域は、持続可能な生産を促進する政府の取り組み、環境意識の高まり、食品・飲料・パーソナルケア分野の拡大、バイオベースポリマー製造への投資の増加により、世界の再生可能プラスチック包装市場で最も高い成長率を示すことが予想されています。

- PETは、その優れた機械的特性、高いリサイクル性、そして食品、飲料、消費財用途における幅広い使用により、2025年には市場収益シェアで最大のシェアを獲得しました。既存のリサイクルシステムとの互換性と持続可能性要件への適合性も、PETの優位性を支え続けています。

レポートの範囲と再生可能プラスチック包装市場のセグメンテーション

|

特性 |

再生可能プラスチック包装の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

再生可能プラスチック包装市場の動向

バイオベースおよび堆肥化可能な包装ソリューションの台頭

- 環境に優しい素材への需要の高まりにより、バイオベースおよび堆肥化可能な再生可能プラスチック包装への移行が加速しています。これらのソリューションは環境への影響を軽減し、炭素削減や廃棄物の最小化といった世界的な持続可能性目標の達成に貢献します。消費者の環境に優しい代替品への嗜好の高まりは、ブランドによる植物由来包装の採用をさらに促進しています。

- 炭素排出量の削減と従来型プラスチックの使用制限を求める規制圧力の高まりにより、再生可能ポリマーへの投資がさらに増加しています。主要経済国の政府は、生分解性材料の使用を促進する厳格な循環型経済の枠組みを施行しています。その結果、メーカーは市場競争力を維持するために、規制に準拠した環境負荷の低い包装へと移行しています。

- ブランドは、バイオポリマーの性能と耐久性の向上に支えられ、再生可能なパッケージをサステナビリティロードマップに組み込むことが増えています。強度、柔軟性、バリア性の向上は、従来のプラスチックとの性能格差を埋めるのに役立っています。これにより、環境への配慮を強化しながら、多様な製品カテゴリーへの幅広い適用が可能になります。

- 例えば、2024年には、欧州の複数の大手日用消費財メーカーが、EU全体の循環型経済指令に対応し、従来のプラスチックからバイオベースの包装材への段階的な移行を発表しました。これらの取り組みは、埋立地廃棄物の削減とリサイクル性の向上に向けた地域全体の取り組みを反映しています。この動きは、世界のサプライチェーンに影響を与え、バイオプラスチックの導入を加速させると期待されています。

- 再生可能包装の採用は増加しているものの、拡張性、コスト競争力、そして原材料の入手可能性は、長期的な市場拡大を形作る重要な要素であり続けています。メーカーは、石油由来プラスチックの価格に合わせて生産プロセスを最適化しなければなりません。持続的な成長には、原料供給源の拡大とサプライチェーンの効率性向上が不可欠です。

再生可能プラスチック包装市場の動向

ドライバー

環境規制の強化と持続可能な包装に対する消費者の需要の高まり

- 使い捨てプラスチックを規制する厳格な国際政策により、メーカーは再生可能なプラスチック包装への切り替えを迫られています。各国政府は、禁止措置、課税、そして拡大生産者責任制度を通じて、高いコンプライアンス基準を施行しています。これらの規制枠組みは、材料調達、生産、そして包装設計戦略を再構築しています。

- 環境意識の高い消費者は、生分解性、リサイクル性、植物由来の包装を優先しており、再生可能なソリューションへの需要が高まっています。海洋汚染、二酸化炭素排出、埋立地廃棄物に対する意識の高まりが、購買決定に影響を与えています。これにより、企業は持続可能な包装形態を通じて革新と差別化を図っています。

- 企業はネットゼロと循環型経済への取り組みの一環として再生可能な包装材を採用しており、その結果、バイオプラスチックの製造とイノベーションへの投資が増加しています。大企業はバイオマテリアル開発企業と提携し、製品ポートフォリオを拡大しています。これらの取り組みは技術革新を加速させ、スケーラブルな商業機会を生み出しています。

- 例えば、2023年には北米の小売業者が、企業の持続可能性目標の達成を目指し、石油由来の包装材をバイオ由来の代替品に置き換える大規模な取り組みを開始しました。こうした取り組みには、プライベートブランド全体で再生可能素材を活用することが含まれます。こうした移行は、地域全体でバイオプラスチックの生産能力の向上に貢献しています。

- 規制と消費者意識が市場を牽引している一方で、コスト面の懸念とリサイクルシステムの制約が、普及の妨げとなっています。インフラの不足と一貫性のない堆肥化基準が、効率的な廃棄物管理を阻害しています。これらの制約に対処することは、環境へのメリットを最大化するために不可欠です。

制約/課題

高い生産コストと限られた産業用堆肥化インフラ

- 再生可能プラスチック包装の製造コストは、高価な原料、特殊な加工要件、そして規模の経済性の限界により、従来のプラスチックよりも依然として高いままです。メーカーは、設備やバイオポリマー技術への多額の設備投資に直面しています。こうしたコスト障壁が、価格に敏感な業界での導入を阻んでいます。

- 多くの地域では、生分解性プラスチックを処理できる産業用堆肥化施設が不足しており、環境面でのメリットがあるにもかかわらず、その効果は限定的であり、普及が遅れています。適切なインフラがなければ、再生可能包装材は最終的に埋め立て処分されることが多くなります。これは堆肥化性能を低下させ、持続可能性の目標達成を阻害します。

- 堆肥化性とリサイクル性に関する国際基準の不統一は、製造業者と消費者の間に混乱を招き、適切な廃棄物管理に影響を与え、市場浸透率を低下させます。認証プロセスは地域によって大きく異なり、製品ラベルの表示を複雑化させています。こうした不統一は国際貿易を阻害し、規制の調和を遅らせています。

- 例えば、2024年には、アジア太平洋地域のいくつかの国が、廃棄物の分別と処理インフラの不足により、堆肥化可能な包装の導入が遅れていると報告しました。地方自治体は、堆肥化施設への投資が不十分であると指摘しました。このギャップは、循環型エコシステムの能力を強化するための官民パートナーシップの必要性を促しています。

- 業界は革新を続けていますが、市場の潜在能力を最大限に引き出すには、堆肥化ネットワークの拡大と生産コストの最適化が不可欠です。統一された国際基準を策定することで、透明性と普及率を向上させることができます。インフラへの戦略的投資とバイオポリマー生産の拡大は、市場の成長をさらに加速させるでしょう。

再生可能プラスチック包装市場の展望

市場は、材料、製品、包装、包装形式、プロセス、および最終用途セクターに基づいて分割されています。

- 素材別

再生可能プラスチック包装市場は、材質別に、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、デンプンブレンド、ポリ乳酸(PLA)、ポリブチレートアジペートテレフタレート(PBAT)、ポリブチレンサクシネート(PBS)、その他に分類されます。PETは、優れた機械的特性、高いリサイクル性、そして食品、飲料、消費財など幅広い用途への普及により、2025年には最大の市場収益シェアを獲得しました。既存のリサイクルシステムとの互換性と持続可能性要件への対応能力も、PETの優位性を支え続けています。

PLAは、堆肥化可能ポリマーや植物由来ポリマーの需要増加と、カップ、トレイ、フレキシブルフィルムなどの包装材への採用増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。PLAの優れた環境特性と主要地域における生産能力の拡大は、再生可能包装ソリューションへのPLAの浸透をさらに加速させています。

- 製品別

製品別に見ると、再生可能プラスチック包装市場は生分解性とバイオベースの2つのカテゴリーに分類されます。バイオベースセグメントは、マスマーケットでの高い使用量と、再生可能で石油由来ではない包装ソリューションに対する消費者の強い嗜好に支えられ、2025年には最大の市場収益シェアを占めました。既存の製造プロセスへの統合性も、ブランドオーナーの間で広く採用される要因となっています

生分解性分野は、規制圧力と持続可能性目標の高まりを背景に、堆肥化可能な包装材の需要が高まり、2026年から2033年にかけて最も高い成長率を示すと予想されています。使い捨て製品、食品サービス用途、認証済み堆肥化可能製品への利用拡大が、予測期間中の市場の成長を後押ししています。

- 包装別

包装に基づいて、市場は硬質包装、フレキシブル包装、工業用包装に分類されます。フレキシブル包装は、軽量であること、材料使用量が少ないこと、そして食品およびパーソナルケア業界での採用が増えていることから、2025年には最大の市場収益シェアを占めました。バイオベースおよび生分解性材料との適合性により、市場での存在感がさらに高まっています

硬質包装は、再生可能なボトル、容器、熱成形製品の需要増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。バイオポリマーの強度、耐久性、耐熱性の向上は、耐久性のある消費者向け包装用途における幅広い利用を支えています。

- 包装形態別

包装形態に基づいて、市場は一次包装、二次包装、三次包装に分類されます。一次包装は、製品と直接接触し、食品、飲料、医薬品、パーソナルケア分野での消費量が多いため、2025年には最大の市場収益シェアを占めました。持続可能な一次材料への推進により、再生可能プラスチックの採用が急速に進んでいます

二次包装は、ブランドがカートン、ラップ、保護層においてリサイクル可能かつ再生可能な選択肢へと移行するにつれ、2026年から2033年にかけて最も高い成長率を示すと予想されています。循環型経済の目標と炭素排出量の削減への関心の高まりも、この傾向をさらに加速させています。

- プロセス別

プロセスに基づいて、再生可能プラスチック包装市場は、リサイクル可能、再利用可能、生分解性に分類されます。リサイクル可能なセグメントは、リサイクルを支援する広範な産業インフラと、埋め立て廃棄物の削減を重視する強い規制により、2025年には最大の市場収益シェアを占めました。PETおよびPEの再生可能品種との互換性により、このセグメントのリーダーシップが強化されています

生分解性プロセス分野は、世界的な廃棄物管理目標に沿った堆肥化可能な包装の需要増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。食品サービス、小売、eコマースの包装における採用拡大が、長期的な市場拡大を形作っています。

- 最終用途セクター別

最終用途セクターに基づいて、市場は食品・飲料、パーソナルケア、ヘルスケア、その他の最終用途セクターに分類されます。食品・飲料は、再生可能素材で作られたボトル、フィルム、パウチ、容器の消費量が多いことから、2025年には最大の市場収益シェアを占めました。持続可能性、安全性、包装廃棄物の削減への関心の高まりが、幅広い採用を促進しています。

パーソナルケア分野は、消費者の期待と企業のサステナビリティへの取り組みに応えるため、ブランド各社が再生可能プラスチックへの移行を急速に進めているため、2026年から2033年にかけて最も高い成長率を達成すると予想されています。環境に配慮した製品ラインや詰め替え可能なパッケージの増加は、成長見通しを強化しています。

再生可能プラスチック包装市場の地域分析

- 北米は、使い捨てプラスチックの削減を求める規制圧力の高まり、持続可能な包装に対する消費者の嗜好の高まり、食品、飲料、パーソナルケア分野における環境に優しい包装ソリューションの積極的な採用により、2025年には世界の再生可能プラスチック包装市場において38.75%という最大の収益シェアを獲得し、市場を席巻しました。

- この地域の消費者は、再生可能なプラスチック包装が提供する環境上の利点、リサイクル性、堆肥化可能性、そして企業の持続可能性とESG目標との整合性を高く評価しています。

- この広範な採用は、リサイクルと産業用堆肥化のための堅牢なインフラ、高い可処分所得、循環型経済イニシアチブへの企業投資の増加によってさらに支えられ、再生可能なプラスチック包装がメーカーやブランドにとって好ましい選択肢として確立されています。

米国再生可能プラスチック包装市場の洞察

米国の再生可能プラスチック包装市場は、環境意識の高まりと、プラスチック廃棄物に関する連邦および州レベルの厳格な規制を背景に、2025年には北米で最大の収益シェアを獲得しました。メーカーや小売業者は、持続可能性の要件と消費者の期待に応えるため、生分解性およびバイオベースの包装材料をますます重視するようになっています。食品・飲料、パーソナルケア、ヘルスケア製品における再生可能ポリマーの使用拡大と、バイオポリマーの性能向上における技術進歩が、市場の成長を牽引しています。さらに、バイオプラスチックメーカーと大手FMCG企業との提携により、環境に優しい包装ソリューションの採用と拡大が加速しています。

欧州再生可能プラスチック包装市場の洞察

欧州の再生可能プラスチック包装市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは主に、使い捨てプラスチック指令などの厳格なEU規制と、意欲的な循環型経済への取り組みによるものです。持続可能でリサイクル可能、そして堆肥化可能な包装に対する消費者の需要の高まりと、企業のネットゼロ目標へのコミットメントが相まって、市場での普及を促進しています。この地域では、生分解性ポリマーと高度なリサイクル技術の革新に支えられ、食品、飲料、パーソナルケア、そして工業分野において、バイオベース包装が急速に導入されています。

英国の再生可能プラスチック包装市場の洞察

英国の再生可能プラスチック包装市場は、環境問題への意識の高まりと、持続可能な包装代替品を推進する政府の政策に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。小売業者とメーカーは、規制要件を遵守し、環境意識の高い消費者の需要に応えるため、バイオベースおよび堆肥化可能な包装ソリューションを導入しています。堅調なeコマースセクターと強力な流通ネットワークは、食品、飲料、ヘルスケアなど、複数の業界で再生可能包装の大規模な導入をさらに後押ししています。

ドイツの再生可能プラスチック包装市場の洞察

ドイツの再生可能プラスチック包装市場は、循環型経済の実践とプラスチック廃棄物の削減を支援する政府の強力な取り組みに後押しされ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。工業製品および消費財分野における高性能生分解性包装とバイオベースポリマーの需要増加が、その採用を促進しています。ドイツはイノベーション、持続可能性、そして廃棄物管理インフラを重視しており、特に食品、飲料、パーソナルケア用途において、再生可能プラスチックを包装ソリューションに統合することが容易になっています。

アジア太平洋地域の再生可能プラスチック包装市場の洞察

アジア太平洋地域の再生可能プラスチック包装市場は、中国、インド、日本などの国々における急速な都市化、可処分所得の増加、そして環境意識の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。持続可能な生産と消費を促進する政府の取り組みと、力強い産業発展が相まって、再生可能プラスチック包装の導入が加速しています。この地域はバイオベースポリマーと再生可能包装ソリューションの主要製造拠点として台頭しており、中小企業から大企業まで、再生可能プラスチック包装の価格とアクセス性が向上しています。

日本における再生可能プラスチック包装市場の洞察

日本の再生可能プラスチック包装市場は、高い環境意識、先進的な産業インフラ、そして持続可能な包装を支える強力な規制枠組みにより、2026年から2033年にかけて最も高い成長率を達成すると予想されています。食品・飲料、ヘルスケア、パーソナルケア分野における堆肥化可能・リサイクル可能な包装ソリューションの採用増加が成長を牽引しています。再生可能プラスチックとスマート包装技術、そして環境に配慮した設計への取り組みとの融合も、市場拡大をさらに後押しするでしょう。

中国再生可能プラスチック包装市場の洞察

中国の再生可能プラスチック包装市場は、2025年にアジア太平洋地域最大の収益シェアを占めました。これは、同国の巨大な製造基盤、急速な都市化、そして環境問題に対する消費者意識の高まりによるものです。中国は再生可能包装材料の最大の市場の一つであり、食品、飲料、ヘルスケア、パーソナルケア製品など、幅広い分野で広く採用されています。バイオベース包装を奨励する政府の政策、強力な国内生産能力、そして競争力のある価格設定が、市場の成長を牽引する重要な要因となっています。

再生可能プラスチック包装の市場シェア

再生可能プラスチック包装業界は、主に次のような定評ある企業によって主導されています。

- アルケマ(フランス)

- BASF SE(ドイツ)

- ダウ(米国)

- ノバモントSpA(イタリア)

- コービオンNV(オランダ)

- ソルベイ(ベルギー)

- 東レプラスチックス(アメリカ)(米国)

- ブラスケム(ブラジル)

- ネイチャーワークスLLC(米国)

- DSM(オランダ)

- アムコールplc(英国)

- ソノコプロダクツカンパニー(米国)

- シールドエア(米国)

- フタマキ(フィンランド)

- ベリー・グローバル社(米国)

- スマーフィット・カッパ(アイルランド)

- モンディ(オーストリア)

- ユーフレックス・リミテッド(インド)

- コンスタンシア・フレキシブルス(オーストリア)

- Genpak LLC(米国)

- PLASTIC SUPPLIERS, INC.(米国)

- Gerresheimer AG(ドイツ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。