世界の再生医療機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.57 Billion

USD

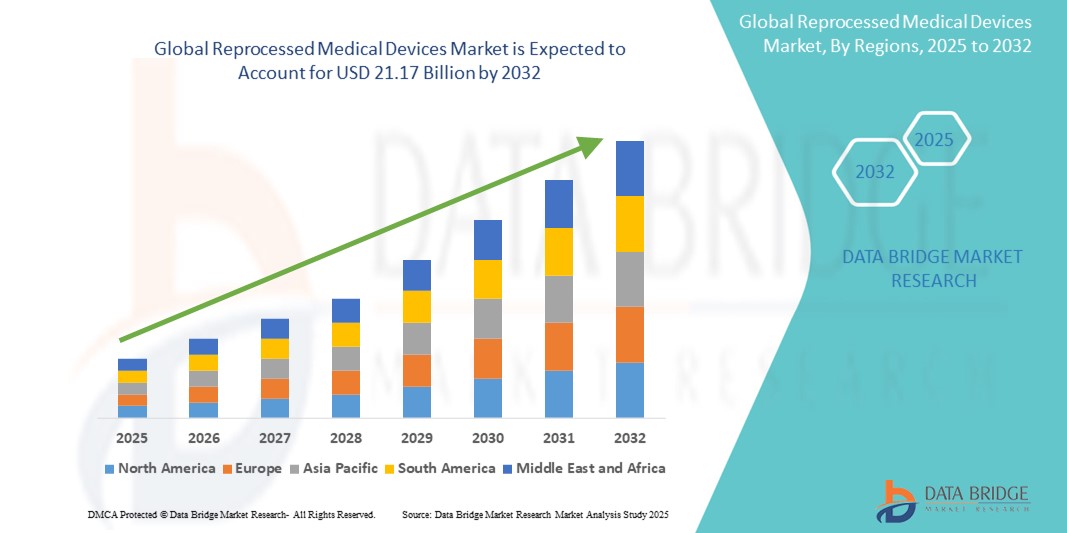

21.17 Billion

2024

2032

USD

4.57 Billion

USD

21.17 Billion

2024

2032

| 2025 –2032 | |

| USD 4.57 Billion | |

| USD 21.17 Billion | |

| % | |

|

世界の再生医療機器市場:機器タイプ別(心血管機器、一般外科機器、腹腔鏡機器、整形外科用外固定器、消化器生検鉗子)、タイプ別(サードパーティによる再生、社内再生)、エンドユーザー別(病院、在宅医療、その他) - 2032年までの業界動向と予測

再処理医療機器市場規模

- 世界の再処理医療機器市場規模は2024年に45億7000万米ドルと評価され、予測期間中に21.10%のCAGRで成長し、2032年までに211億7000万米ドル に達すると予想されています 。

- 市場の成長は主に、医療費抑制圧力の高まりと持続可能な医療ソリューションの必要性によって推進されており、病院や医療施設はコスト効率の高い代替手段として再処理デバイスを採用するようになっている。

- さらに、規制当局による支援の強化と滅菌・品質保証における技術の進歩により、再処理機器の安全性と有効性に対する信頼が高まっています。これらの要因が相まって、市場での普及が加速し、業界の拡大に大きく貢献しています。

再加工医療機器市場分析

- 使い捨て機器を洗浄、滅菌、再利用する再処理医療機器は、その費用対効果、環境負荷の低減、安全性と有効性を保証する規制の承認により、医療システム全体で大きな注目を集めています。

- 再処理機器の需要増加は、主に医療費削減の圧力の高まり、臨床現場における環境持続可能性への意識の高まり、そして高品質のFDAおよびCE承認の再処理製品の入手可能性の拡大によって促進されている。

- 北米は、有利な規制枠組み、病院のコスト削減イニシアチブの増加、特に米国における第三者による再処理が確立され、外科センターや病院で広く採用されている大手再処理会社の積極的な存在に支えられ、2024年には42.2%という最大の収益シェアで再処理医療機器市場を支配しました。

- アジア太平洋地域は、医療インフラの拡大、コスト抑制への関心の高まり、規制の段階的な承認により、予測期間中に再処理医療機器市場で最も急速に成長する地域になると予想されています。

- サードパーティの再処理セグメントは、規制遵守、コスト効率、高品質で標準化された再処理サービスに対する病院での幅広い受け入れにより、2024年に67.8%の市場シェアで再処理医療機器市場を支配しました。

レポートの範囲と再加工医療機器市場のセグメンテーション

|

属性 |

再加工医療機器の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

再処理医療機器市場の動向

「持続可能性とコスト効率が導入を促進」

- 世界の再生医療機器市場において顕著かつ加速しているトレンドとして、医療システムにおける持続可能性とコスト抑制への関心が高まっています。病院や外科センターでは、患者の安全性を損なうことなく環境廃棄物と調達コストを削減するため、再生医療機器への注目が高まっています。

- 例えば、ストライカーのサステナビリティソリューションズやイノベーティブヘルスなどの企業は、医療提供者と緊密に協力して大量の電気生理学カテーテルやその他のデバイスを再処理し、大幅なコスト削減と廃棄物の削減を実現しています。

- 再処理には、機器の性能と滅菌性を保証する検証済みの手順が含まれており、経済的および環境的理由から、医療提供者がこれらのソリューションを採用することを促しています。医療における循環型経済の改善への圧力が高まる中、FDAに準拠した第三者の再処理業者と契約を結ぶ病院が増えています。

- 政府や規制当局、特に北米や欧州の一部では、明確な規制枠組みや償還インセンティブを通じて、再処理された機器の使用を支援している。

- 価値に基づくケアとグリーン調達への移行は、主要な医療機関の購買決定に影響を与えており、ベンダー評価において持続可能性指標を重視する傾向が高まっています。その結果、企業は再処理方法を革新し、安全に再利用できる機器のカテゴリーを拡大しています。

- 持続可能性への関心の高まりと強力な経済的インセンティブが相まって、再処理された医療機器が病院の調達と臨床ワークフローの標準的な慣行になる傾向が強化されると予想されます。

再加工医療機器市場の動向

ドライバ

「再処理に対するコスト圧力の高まりと規制の支援」

- 世界の医療部門は、患者数の増加と運用コストの増加により財政的圧力が高まっており、医療機器の再処理は、ケアの質を損なうことなくコストを削減する実行可能なソリューションとなっています。

- 例えば、2024年3月、イノベイティブ・ヘルスは、米国の病院における電気生理学機器の再処理サービスを大幅に拡大し、特定の機器カテゴリーで施設が最大40%のコスト削減を実現したと報告した。

- 再処理された機器の安全性と有効性を保証する厳格なガイドラインを発行した米国FDAや欧州医薬品庁(EMA)などの規制当局からの支援は、採用をさらに促進する。

- 第三者の再処理業者は、検証済みの洗浄、滅菌、および試験プロトコルに従うことが義務付けられており、病院に製品の完全性を保証します。これらの費用対効果が高く安全な代替手段は、心臓病学、一般外科、整形外科でますます利用されています。

- 病院がグリーンヘルスケアの取り組みに沿った持続可能な調達慣行を模索する中、機器の再処理による経済的および環境的メリットは、先進国および新興国市場全体で需要を促進し続けています。

抑制/挑戦

「新興市場における安全性への懸念と認知度の低さ」

- 規制当局による検証と安全性の実証にもかかわらず、再処理された機器の性能信頼性に関する懸念は、一部の地域で依然として障壁となっています。新興市場の医療従事者は、使い捨て機器を優れていると認識し、再処理された機器が利用可能で承認されている場合でも、再利用に抵抗感を抱く可能性があります。

- さらに、低・中所得国では再処理に関する認識が限られており、強固なインフラが不足しているため、こうしたコスト削減策の導入が制限されている。

- 例えば、第三者による再処理は米国では定着しているが、アジア太平洋地域やラテンアメリカの一部では、規制が不十分であったり、標準化された慣行が欠如しているため、導入が限られている。

- さらに、責任、患者の認識、保険償還に関する懸念から、一部の医療提供者が再処理された機器への完全な移行を躊躇する可能性がある。

- これらの課題を克服するには、継続的な臨床教育、機器の性能に関する透明性のある報告、再処理インフラの拡大が不可欠です。

- 業界関係者は、信頼を構築し、未開拓市場へのアクセスを拡大するために、啓発キャンペーンや地元の保健当局とのパートナーシップにも投資している。

再加工医療機器市場の範囲

市場は、デバイスの種類、タイプ、エンドユーザーに基づいてセグメント化されています。

- デバイスタイプ別

再処理医療機器市場は、機器の種類別に、心血管機器、一般外科機器、腹腔鏡機器、整形外科用外固定機器、消化器生検鉗子に分類されます。心血管機器セグメントは、病院や専門クリニックにおける電気生理学および診断用カテーテルの使用量と再処理の増加に牽引され、2024年には38.6%という最大の収益シェアで市場を席巻しました。これらの機器は、高コストと使い捨てラベルのため頻繁に再処理されており、患者の安全性を損なうことなく大幅なコスト削減を実現しています。米国FDAなどの規制当局による承認も、市場の信頼と普及をさらに後押ししています。

腹腔鏡デバイス分野は、低侵襲手術件数の増加と再処理された腹腔鏡器具の普及拡大に支えられ、2025年から2032年にかけて19.3%という最も高い成長率を記録すると予想されています。これらの器具の再利用は、手術コストを大幅に削減し、病院の持続可能性目標にも合致しています。滅菌技術への意識の高まりと進歩により、これらのデバイスは医療システム全体でより魅力的なものとなっています。

- タイプ別

再処理医療機器市場は、種類別に、サードパーティによる再処理と社内再処理に分類されます。サードパーティによる再処理セグメントは、2024年には67.8%の収益シェアで市場を席巻しました。これは、専門企業が提供する専門的で、規制に準拠し、認証された再処理サービスへの需要の高まりによるものです。これらのプロバイダーは、規制遵守、検証済みの性能、そして費用対効果の高い再利用を保証するため、標準化された品質と法的保証を求める医療機関にとって最適な選択肢となっています。

院内再処理セグメントは、2025年から2032年にかけて最も高い成長率を示すと予想されており、特に滅菌部門が確立されている大規模病院において顕著です。このアプローチは在庫と処理時間の管理を強化しますが、スタッフのトレーニング、品質管理、そしてインフラへの多大な投資が必要です。

- エンドユーザー別

エンドユーザー別に見ると、再処理医療機器市場は病院、在宅医療、その他に分類されます。病院セグメントは、2024年には76.4%という最大のシェアを獲得し、市場を牽引します。これは、手術件数の増加、コスト削減圧力、そして医療機関の再処理機器導入への準備状況が牽引要因となっています。病院はカテーテルや手術器具などの高額機器のコスト削減から大きな恩恵を受けており、FDAおよびEMAのガイドラインに基づく第三者による再処理サービスを積極的に導入しています。

在宅医療分野は、在宅ケア体制において基本的な再処理医療機器が徐々に導入されることから、2025年から2032年にかけて最も高い成長率を示すと予想されています。在宅での慢性疾患管理や遠隔ケアモデルの増加は、この分野におけるシンプルで費用対効果の高い再処理機器のさらなる普及を促す可能性があります。

再処理医療機器市場の地域分析

- 北米は、有利な規制枠組み、病院のコスト削減イニシアチブの増加、大手再処理企業の積極的な存在に支えられ、2024年には42.2%という最大の収益シェアで再処理医療機器市場を支配しました。

- この地域の医療提供者は、経済的および環境的持続可能性の両方を優先しており、再処理された機器は、患者の安全を損なうことなく調達コストと医療廃棄物を削減する信頼できるソリューションを提供します。

- この幅広い採用は、医療費の高騰、病院の堅牢なインフラ、価値に基づくケアモデルへの移行の増加によってさらに促進され、北米の病院や外科センターにおける調達戦略の標準的な構成要素として再処理医療機器が確立されています。

米国の再加工医療機器市場に関する洞察

米国の再処理医療機器市場は、FDAによる成熟した規制支援、高い医療費支出、そして確立されたサードパーティの再処理インフラに牽引され、2024年には北米で最大の収益シェア(83.2%)を獲得しました。米国の病院や外科センターでは、品質を損なうことなく運用コストを管理するため、再処理機器の導入がますます進んでいます。持続可能な医療実践と、検証済みの滅菌プロセスによる安全性の確保を重視する米国の動きも、再処理機器の導入をさらに加速させています。

欧州の再加工医療機器市場に関する洞察

欧州の再処理医療機器市場は、環境持続可能性への取り組みと医療システムにおけるコスト削減策に牽引され、予測期間を通じて堅調な年平均成長率(CAGR)で拡大すると予測されています。欧州各国は、特に心臓病学および一般外科において、承認済み機器の再利用を奨励する規制を導入しています。医療廃棄物の削減と資源効率の向上への圧力が高まる中、病院や公衆衛生機関は、公的医療部門と民間医療部門の両方で、再処理ソリューションの導入を進めています。

英国の再加工医療機器市場の洞察

英国の再処理医療機器市場は、グリーンヘルスケアへの取り組みへの意識の高まりと、再処理機器による経済的メリットに支えられ、予測期間中に高いCAGRで成長すると予想されています。国民保健サービス(NHS)は、調達方針に持続可能性をますます取り入れており、その導入を促進しています。さらに、医療分野における使い捨てプラスチックの削減と循環型経済の推進への重点的な取り組みは、様々な臨床専門分野における再処理の増加と足並みを揃えています。

ドイツの再加工医療機器市場の洞察

ドイツの再処理医療機器市場は、高度に組織化された病院セクター、厳格な品質コンプライアンス基準、そして持続可能性と医療イノベーションへの国の重点を背景に、着実に拡大すると予想されています。ドイツの病院は、実証済みの安全性、調達コストの低さ、そして環境上の利点に後押しされ、再処理された外科用器具や心臓病用機器の導入を着実に進めています。資源の最適化に対する政府および機関による支援も、市場の発展において重要な役割を果たしています。

アジア太平洋地域の再加工医療機器市場に関する洞察

アジア太平洋地域の再処理医療機器市場は、医療インフラの拡大、手術件数の増加、そして費用対効果の高いケアソリューションへの意識の高まりを背景に、2025年から2032年にかけて22.9%という最も高いCAGRで成長すると見込まれています。中国、インド、韓国といった国々では、医療費負担の軽減と廃棄物削減に向けた取り組みの一環として、再処理機器への関心が高まっています。規制の枠組みは徐々に進化しており、サードパーティの再処理業者にとって事業拡大の機会が生まれています。

日本の再加工医療機器市場に関する洞察

日本では、費用対効果の高い医療への需要の高まりと医療廃棄物の削減への注力により、再処理医療機器市場が急速に成長しています。日本の高度な病院インフラと高齢化人口の増加は、効率的で手頃な価格の医療ソリューションへのニーズを高めています。病院は、滅菌技術の進歩と品質保証のための強力な制度的プロトコルに支えられ、電気生理学カテーテルなどの高額機器の再処理を検討しています。

インドの再加工医療機器市場の洞察

インドの再処理医療機器市場は、急成長するヘルスケアセクター、手術件数の増加、そして手頃な価格の医療を促進する政府の取り組みに後押しされ、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。インドの大規模な病院基盤と新興のサードパーティ再処理施設がこの成長を支えています。心臓病学および腹腔鏡手術の需要の高まりと、コスト最適化への強い圧力が相まって、再処理医療機器の採用がさらに加速しています。

再処理医療機器の市場シェア

再処理医療機器業界は、主に次のような老舗企業によって牽引されています。

- ストライカー(米国)

- メドライン・インダストリーズ(米国)

- ヴァンガードAG(ドイツ)

- イノベイティブ・ヘルス社(米国)

- ステリルメッド社(米国)

- ReNu Medical, Inc.(米国)

- メドトロニック(アイルランド)

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アバンテ・ヘルス・ソリューションズ(米国)

- ソーマテクノロジー社(米国)

- シュアテック・メディカル(米国)

- Arjo AB(スウェーデン)

- ゾール・メディカル・コーポレーション(米国)

- 3M(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ノーディオン(カナダ)社(カナダ)

- スカンジナビア・ヘルス社(英国)

- バイオメッドソリューションズLLC(米国)

世界の再処理医療機器市場の最近の動向は何ですか?

- 2023年4月、サードパーティによる再処理のリーダーであるストライカーのサステナビリティ・ソリューションズは、心血管デバイスの再処理プログラムを拡大し、より多くの電気生理学カテーテルを対象にすることで、病院のコスト削減と医療廃棄物削減に貢献しました。この取り組みは、FDA準拠の再処理プロトコルを通じて安全性を確保しながら、医療における環境管理とコスト抑制へのストライカーのコミットメントを強調するものです。この拡大は、米国の医療システムにおいて高品質な再利用の対象となるデバイスの範囲を拡大するための広範な取り組みの一環です。

- 2023年3月、米国を拠点とする有力な再処理企業であるイノベイティブ・ヘルスは、心臓手術で使用される高度なマッピングカテーテルの再処理において、大手病院ネットワークとの提携を発表しました。この提携により、ネットワークは大幅なコスト削減を実現し、より持続可能な調達慣行を促進することが期待されます。この動きは、再処理されたハイテク医療機器の安全性と有効性に対する信頼の高まりを反映しています。

- 欧州委員会は2023年3月、EU加盟国における医療機器の再処理に関するガイダンスを更新し、標準化された条件下での特定の使い捨て機器の安全な再利用を促進しました。この規制の改訂は、調和を促進し、公衆衛生機関における再処理慣行の導入を拡大することで、地域全体で費用対効果の高い医療提供をさらに促進します。また、医療システムの持続可能性に対する欧州のより広範なコミットメントを強調するものでもあります。

- 2023年2月、ドイツに拠点を置く再処理会社Vanguard AGは、整形外科および一般外科用機器におけるサービス需要の増加を報告しました。同社は、廃棄物と運用コストの削減を目指す病院からの契約が前年比25%増加したことを強調しました。この急増は、欧州の医療費抑制戦略において、再処理が有効な手段として受け入れられつつあることを示しています。

- 2023年1月、メドライン・インダストリーズ傘下のメドライン・リニューアルは、再処理された外科器具のための高度な追跡・報告システムの導入を発表しました。この新しいプラットフォームは、再処理された機器の使用状況、節約額、環境への影響に関するリアルタイムデータを病院に提供します。このイノベーションは、メドラインの透明性、トレーサビリティ、そして持続可能な医療ソリューションへのコミットメントを強化するとともに、医療提供者の業務効率を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。