グローバルリスク管理ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

41.40 Billion

USD

87.16 Billion

2024

2032

USD

41.40 Billion

USD

87.16 Billion

2024

2032

| 2025 –2032 | |

| USD 41.40 Billion | |

| USD 87.16 Billion | |

| % | |

|

グローバルリスク管理ソフトウェア市場のセグメンテーション、タイプ別(Web、Androidネイティブ、iOSネイティブ、その他)、サービス別(マネージドサービスおよびプロフェッショナルサービス)、導入別(オンプレミスおよびクラウド)、ソフトウェアの種類別(エンタープライズリスク管理ソフトウェア、金融リスク管理ソフトウェア、統合リスク管理ソフトウェア、アプリケーションリスク管理ソフトウェア、市場リスク管理ソフトウェア、信用リスク管理ソフトウェア、情報技術リスク管理ソフトウェア、定量リスク管理ソフトウェア、プロジェクトリスク管理ソフトウェア)、エンドユーザー別(銀行、保険、資産管理、エネルギーおよび公益事業、教育機関、ヘルスケア、通信、情報技術、石油およびガス、小売、ライフサイエンス)– 2032年までの業界動向と予測

リスク管理ソフトウェア市場規模

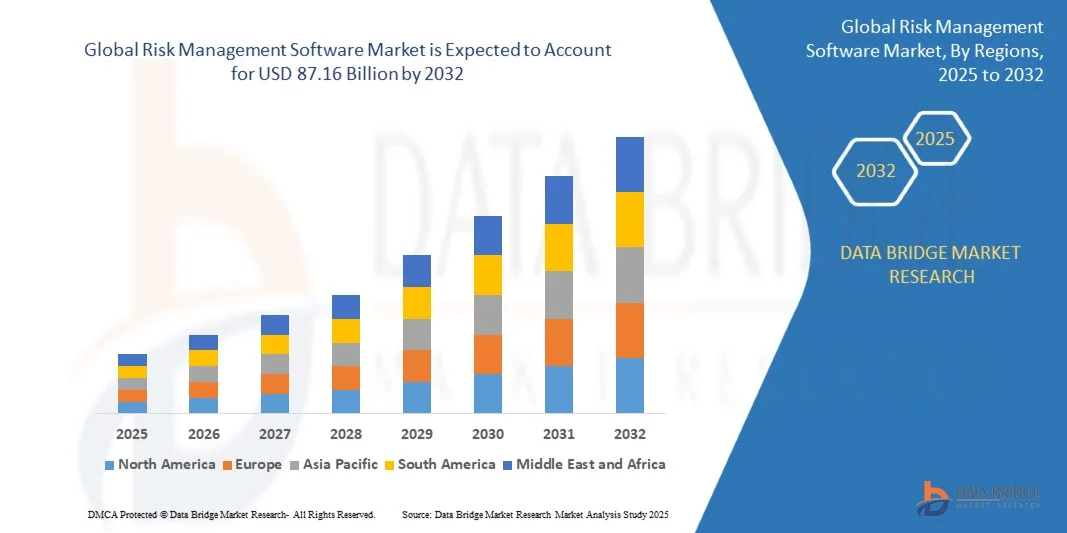

- リスク管理ソフトウェア市場規模は、2024年に414億米ドルと評価され、予測期間中に9.75%のCAGRで成長し、2032年までに871億6000万米ドルに達すると予測されています。

- 市場の拡大は主に、金融、ヘルスケア、IT セクターを中心に、業界全体における規制遵守、リアルタイムのリスク評価、強化された意思決定ツールのニーズの高まりによって推進されています。

- さらに、AI、機械学習、クラウドベースのプラットフォームがリスク管理ソフトウェアに統合されるケースが増え、組織の能力が変革され、導入が加速し、市場の成長が大幅に促進されています。

リスク管理ソフトウェア市場分析

- リスク管理ソフトウェアは、組織の業務全体にわたるリスクを識別、評価、軽減するように設計されており、コンプライアンスを強化し、運用上の損失を削減し、データに基づく洞察を通じて戦略的意思決定を改善する機能を備えているため、現代のエンタープライズ エコシステムに不可欠なツールになりつつあります。

- リスク管理ソリューションに対する需要の加速は、主に規制環境の複雑化、サイバー脅威の増加、そして公共部門と民間部門の両方における透明性の高いガバナンスの必要性によって推進されています。

- 北米は、デジタルリスクツールの早期導入、厳格な規制枠組み、そして特に金融機関や医療部門が主要な導入者である米国における大手ソフトウェアプロバイダーの強力な存在により、2024年にはリスク管理ソフトウェア市場で39.01%という最大の収益シェアを占めました。

- アジア太平洋地域は、急速なデジタル変革、外国投資の増加、企業リスク管理に対する意識の高まりにより、予測期間中にリスク管理ソフトウェア市場で最も急速に成長する地域になると予想されています。

- Webセグメントは、その幅広いアクセス性、エンタープライズシステムとの容易な統合、および最小限のインストール要件により、2024年には51.3%という最大の収益シェアで市場を支配しました。

レポートの範囲とリスク管理ソフトウェア市場のセグメンテーション

|

属性 |

リスク管理の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

リスク管理ソフトウェア市場の動向

「AIと予測分析による意思決定の強化」

- リスク管理ソフトウェア市場における重要かつ加速的なトレンドの一つは、人工知能(AI)と予測分析の統合です。これにより、リアルタイムの洞察の提供、リスク検知の自動化、そして企業全体におけるデータに基づく意思決定の支援が可能になります。この変革により、組織はより正確かつ効率的にリスクをプロアクティブに管理することが可能になります。

- 例えば、IBMのOpenPages with WatsonはAIを活用してリスクの特定と分析を自動化し、企業が脅威やコンプライアンス問題を優先順位付けするのに役立つコンテキストに基づいた洞察を提供します。同様に、Oracle Risk Management CloudはAIを活用して取引を監視し、異常を検知することで、不正防止とガバナンスを強化します。

- AIを活用したリスク管理ツールは、過去のデータや行動パターンから学習し、潜在的な問題が発生する前に予測することができます。これらのシステムは、インテリジェントなアラートを提供し、軽減戦略を提案し、変化するリスク環境に適応します。例えば、SAS Viyaは機械学習を活用してリスクモデルの精度を向上させ、規制報告を効率化します。

- AIとリスクプラットフォームの統合により、一元的な監視と、ERP、CRM、サイバーセキュリティシステムなどの他のエンタープライズツールとのシームレスな接続が可能になります。これにより、リスクに関する洞察が業務ワークフローに組み込まれ、部門横断的に、より俊敏で情報に基づいたビジネス上の意思決定が促進されます。

- このトレンドは、組織のリスク認識と管理方法を変革し、事後対応型のアプローチから、事前対応型で予防的な戦略へと移行させています。SAPやMicrosoftなどの企業は、カスタマイズ可能なダッシュボード、リアルタイム分析、自動化されたコンプライアンス追跡機能を備えたAIベースのソリューションに投資し、統合されたリスク管理フレームワークを構築しています。

- ますます複雑化するリスク環境において、企業が回復力、透明性、規制の整合性を優先するにつれて、金融、ヘルスケア、製造などの分野で AI 対応のリスク管理ソフトウェアの需要が急速に高まっています。

リスク管理ソフトウェア市場の動向

ドライバ

「規制圧力の高まりとリスク環境の複雑化によるニーズの高まり」

- 世界的なビジネス運営の複雑さが増し、金融、医療、製造などの分野全体で規制の監視が強化されていることから、リスク管理ソフトウェアの需要が大幅に高まっています。

- 例えば、SAPは2024年3月にガバナンス、リスク、コンプライアンス(GRC)ソリューションのアップデートを発表しました。これは、企業の規制遵守の効率化、内部統制の強化、ESG報告などの進化するコンプライアンス基準への対応を支援するものです。これらの進歩は、コンプライアンスの自動化とリスクの透明性に対する業界の戦略的重点を反映しています。

- サイバー攻撃や業務中断、サードパーティリスクなど、組織が増大する脅威に直面する中、リアルタイムのリスク監視・軽減ツールの必要性はますます高まっています。リスク管理プラットフォームは、予測分析、リアルタイムダッシュボード、自動アラートといった包括的な機能を提供し、手動または断片的なプロセスを大幅に改善します。

- さらに、業界全体でデジタル変革が進むにつれ、リスク管理がビジネス ワークフローに直接統合されるようになり、回復力、継続性、情報に基づいた意思決定を実現するために、このようなソフトウェアが不可欠になっています。

- 財務、オペレーション、風評、コンプライアンス関連など、様々な種類のリスクを、集中化されたデータ駆動型システムを通じて評価、定量化、軽減できる能力は、大企業から中規模企業まで、幅広い企業で導入を促進しています。この傾向は、管理されていないリスクによって引き起こされる財務的および風評被害に対する意識の高まりによってさらに後押しされています。

抑制/挑戦

データプライバシーと高額な導入コストに関する懸念

- リスク管理ソフトウェア市場は、そのメリットにもかかわらず、特にデータプライバシーへの懸念と導入コストの高さといった大きな課題に直面しています。クラウドベースのリスク管理プラットフォームにおける企業の機密データの保存と分析は、データ漏洩や不正アクセスの懸念を高めます。

- たとえば、一般データ保護規則 (GDPR) やカリフォルニア州消費者プライバシー法 (CCPA) などの規制要件により、組織はリスクツールが厳格なデータガバナンスとプライバシー基準に準拠していることを保証するよう、ますます圧力を受けています。

- こうした懸念に対処するため、OracleやIBMといった大手ベンダーは、リスク管理ソリューションにおいて、エンドツーエンドの暗号化、厳格なアクセス制御、そして透明性のあるデータ処理を重視しています。しかしながら、コンプライアンスの複雑さは中小企業にとって依然として大きな障壁となっています。

- さらに、包括的なリスク管理システム、特にAI、自動化、クラウド統合を含むシステムの導入には初期コストが高額になる場合があり、小規模企業やコスト重視の業種では導入を躊躇させる要因となっています。ライセンス、トレーニング、既存システムとの統合、継続的なサポートにかかるコストは、IT予算を圧迫する可能性があります。

- 多くのベンダーが参入障壁を下げるために拡張性とモジュール性を備えたソリューションを提供していますが、市場への浸透拡大には、価格と使いやすさが依然として重要です。より費用対効果が高く、プライバシーを重視し、ユーザーフレンドリーなプラットフォームを通じてこれらの課題に対処することが、市場における長期的な成長の持続に不可欠です。

リスク管理ソフトウェア市場の範囲

市場は、タイプ、サービス タイプ、展開、ソフトウェアの種類、およびエンド ユーザーに基づいてセグメント化されています。

•タイプ別

リスク管理ソフトウェア市場は、種類別にWeb、Androidネイティブ、iOSネイティブ、その他に分類されます。Webセグメントは、その幅広いアクセス性、企業システムとの容易な統合、そして最小限のインストール要件により、2024年には51.3%という最大の収益シェアで市場を席巻しました。Webプラットフォームにより、組織は一元化されたダッシュボードを通じてリスクを管理し、部門間のリアルタイム分析にアクセスできるため、効率性とコラボレーションが向上します。

Androidネイティブセグメントは、企業ユーザーや現場担当者の間でAndroidデバイスが急速に普及し、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。Androidネイティブアプリケーションは、優れたパフォーマンス、オフラインアクセス、そしてユーザーフレンドリーなインターフェースを備えており、特にモバイルによるリスク報告や監査業務に有効です。企業のリスク管理部門においてモバイルファースト戦略がますます普及するにつれ、特にリモートワークやオンサイトでの運用リスク評価を行う業界では、Androidネイティブソリューションの需要が高まり続けています。

• サービス別

サービスに基づいて、市場はマネージドサービスとプロフェッショナルサービスに分類されます。マネージドサービスセグメントは、継続的な監視、サポート、ソフトウェアメンテナンスにおけるサードパーティプロバイダーへの依存度が高まっていることから、2024年には58.9%という最大の収益シェアを獲得し、市場を席巻しました。組織は、社内のITワークロードを最小限に抑え、コンプライアンスを確保し、専門知識にアクセスするために、マネージドサービスを重視しています。

プロフェッショナルサービス分野は、企業がリスク管理プラットフォームの導入・拡張に際して、コンサルティング、システム統合、トレーニング、カスタマイズサポートを求めることから、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。特に、リスク管理の精度が極めて重要な大企業や、金融やヘルスケアなどの規制の厳しい業界では、カスタマイズされたソリューションとエンドツーエンドの導入ガイダンスの需要が高まっています。

• 展開別

導入形態に基づいて、市場はオンプレミスとクラウドに分類されます。クラウドセグメントは、拡張性、初期費用の低さ、リモートアクセス、シームレスなアップデートといった利点により、2024年には64.7%という高い収益シェアで市場を牽引しました。クラウドベースのリスク管理プラットフォームは、迅速な導入と統合機能を備えているため、特に中小企業や多国籍企業に好まれています。

クラウドセグメントは、デジタルトランスフォーメーションとハイブリッドワーク環境の進展により、柔軟で安全かつリアルタイムのリスク監視ツールのニーズが高まるため、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。クラウドプラットフォームにおけるAI活用機能、リアルタイムアラート、グローバルコンプライアンスモジュールの利用可能性の向上も、この傾向を後押ししています。一方、オンプレミス展開はより高度な制御とカスタマイズ性を提供しますが、メンテナンスコストの高さと拡張性の限界により、徐々にその人気は低下しています。

• ソフトウェアの種類別

ソフトウェアの種類に基づいて、市場はエンタープライズリスク管理ソフトウェア、財務リスク管理ソフトウェア、統合リスク管理ソフトウェア、アプリケーションリスク管理ソフトウェア、市場リスク管理ソフトウェア、信用リスク管理ソフトウェア、情報技術リスク管理ソフトウェア、定量的リスク管理ソフトウェア、およびプロジェクトリスク管理ソフトウェアに分類されます。エンタープライズリスク管理(ERM)ソフトウェアセグメントは、組織全体の複数のリスクカテゴリに対処する包括的なフレームワークへの需要の高まりに支えられ、2024年には28.4%という最大の市場シェアを占めました。ERMソフトウェアは、リスク戦略とビジネス目標の整合性、コンプライアンスの管理、透明性の向上に役立ちます。

統合リスク管理(IRM)ソフトウェアセグメントは、企業がリスク、コンプライアンス、監査、ポリシー管理機能を統合する統合プラットフォームへの移行を進める中で、2025年から2032年にかけて最も急速な成長を遂げると予測されています。部門横断的なコラボレーションとリアルタイムのインサイトに対するニーズの高まりが、サイロ化されたシステムから統合リスク管理ツールへの移行を促進しています。

• エンドユーザー別

エンドユーザー別に見ると、リスク管理ソフトウェア市場は、銀行、保険、資産運用、エネルギー・公益事業、教育機関、ヘルスケア、通信、情報技術、石油・ガス、小売、ライフサイエンスに分類されます。銀行は、厳格な規制要件、不正リスク、そして金融業務の複雑さを背景に、2024年には22.6%という最大の収益シェアで市場を牽引しました。銀行は、信用リスク、市場リスク、そしてオペレーショナルリスクを効率的に管理するために、リスク管理プラットフォームに多額の投資を行っています。

ヘルスケア分野は、サイバー脅威の増大、規制遵守(HIPAAなど)、そしてデータ保護と患者安全の必要性の高まりにより、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。医療機関がデジタル記録や遠隔医療を導入する中で、リスク管理ソフトウェアは、データの保護、ベンダーリスクの管理、そしてシステムへの依存度が高まる中での継続的な運用の確保において重要な役割を果たします。

リスク管理ソフトウェア市場の地域分析

- 北米は、厳格な規制枠組み、サイバーセキュリティに対する高い意識、金融、ヘルスケア、ITなどの主要業界におけるデジタルリスクソリューションの積極的な導入により、2024年に39.01%という最大の収益シェアでリスク管理ソフトウェア市場を支配しました。

- この地域の組織は、業務リスク、財務リスク、そして風評リスクを軽減するために、包括的なリスク可視化、コンプライアンス自動化、そして高度な分析を優先しています。クラウドインフラストラクチャの普及と企業システムへのAI統合は、リスク管理プラットフォームの迅速な導入をさらに後押ししています。

- 市場の成長は、大手ソフトウェアベンダーの存在、成熟したITエコシステム、そしてリスク軽減とデータ保護への積極的なアプローチによって支えられています。ハイブリッド環境やリモート環境での事業運営が増加する中、北米の企業は、複雑なリスク環境におけるリアルタイムの監視と戦略的な意思決定を可能にする、拡張性の高いクラウドベースのリスク管理ソリューションへの投資を続けています。

米国リスク管理ソフトウェア市場の洞察

米国リスク管理ソフトウェア市場は、規制強化、データプライバシーへの懸念の高まり、そしてデジタルエンタープライズソリューションの導入加速を背景に、2024年には北米で最大の収益シェア80%を獲得しました。米国企業は、SOX法、HIPAA、CCPAなどのフレームワークへのコンプライアンス確保のため、リスク管理プラットフォームの導入を急速に進めています。リアルタイムのリスク監視、サイバー脅威の軽減、そして財務ガバナンスへのニーズの高まりも、需要をさらに押し上げています。さらに、IBM、Oracle、Microsoftといった大手市場プレーヤーの存在と、広く普及したクラウドインフラストラクチャが、継続的なイノベーションと導入を支えています。リスク分析ツールにおけるAIと機械学習の活用拡大は、金融サービス、ヘルスケア、テクノロジー業界における予測能力と意思決定の強化にも役立っています。

ヨーロッパのリスク管理ソフトウェア市場の洞察

欧州リスク管理ソフトウェア市場は、GDPRやESG報告義務などの厳格な規制基準の強化を背景に、予測期間を通じて高いCAGRで成長すると予測されています。欧州企業は、業務におけるコンプライアンス、透明性、レジリエンスを確保するため、統合リスクプラットフォームに多額の投資を行っています。特に西ヨーロッパでは、クラウド技術の導入が進んでおり、リスクソリューションの柔軟かつスケーラブルな導入が進んでいます。さらに、サイバーインシデントの増加やデータ保護への懸念から、官民両セクターにおいて堅牢なリスク管理フレームワークの導入が求められています。ドイツ、英国、フランスなどの主要国では、特に金融、保険、エネルギーセクターにおいて、導入が加速しています。

英国のリスク管理ソフトウェア市場の洞察

英国のリスク管理ソフトウェア市場は、予測期間中、同国の高度な規制環境とガバナンス、リスク、コンプライアンス(GRC)ソリューションへの関心の高まりを背景に、高いCAGRで成長すると予想されています。英国企業は、ブレグジット後の市場環境と進化するデータ保護法に対応し、オペレーショナル・レジリエンス(業務の回復力)とサードパーティ・リスク管理を重視しています。特に金融セクターは、FCA(金融行動監視機構)やPRA(プラクティショナー規制当局)などの機関による厳格な監督の下、リスク管理ソフトウェアの導入が進んでいます。さらに、英国の成熟したデジタルインフラと、エンタープライズAIおよびアナリティクスへの投資増加が相まって、インテリジェントなクラウドベースのリスク管理プラットフォームの普及を促進しています。

ドイツのリスク管理ソフトウェア市場の洞察

ドイツのリスク管理ソフトウェア市場は、国内の強固な産業基盤、データプライバシーの重視、そして運用リスク軽減への需要に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。GDPRの施行とサイバーリスクの増大を受け、ドイツ企業はデータ保護と規制遵守の確保のため、リスク管理ソフトウェアを導入しています。製造業と自動車業界では、サプライチェーンやプロジェクト関連のリスク管理のためのソフトウェア導入がますます増加しています。ドイツでは、安全でローカライズされたクラウドソリューションが好まれており、特に国家データ保護基準に準拠した統合型AIツールを求める中規模企業の間で市場の成長が加速しています。

アジア太平洋地域のリスク管理ソフトウェア市場に関する洞察

アジア太平洋地域のリスク管理ソフトウェア市場は、デジタルトランスフォーメーション、規制の進化、そして中国、日本、インドといった国々における企業の意識の高まりを背景に、2025年から2032年にかけて24%という最も高いCAGRで成長すると見込まれています。地域経済がデジタルエコシステムを近代化し拡大するにつれ、拡張性の高いクラウドベースのリスク管理プラットフォームの必要性が加速しています。サイバーセキュリティ、データ主権、デジタルガバナンスを推進する政府の取り組みも、銀行、医療、通信セクターにおける導入を促進しています。さらに、地域ソフトウェアベンダーの台頭と費用対効果の高いソリューションの台頭により、中小企業へのアクセスが拡大しています。アジア太平洋地域における急速なクラウド導入と国境を越えた貿易のダイナミクスは、この地域をリスク管理ソフトウェアの重要な成長ハブとして位置付けています。

日本のリスク管理ソフトウェア市場の洞察

日本のリスク管理ソフトウェア市場は、高度なITインフラ、強力な規制環境、そして事業継続性への重点的な取り組みにより、成長を加速させています。日本の組織は、サイバーセキュリティ、サプライチェーンの混乱、そして運用上の脆弱性に対処するため、統合型リスク管理プラットフォームを導入しています。日本のイノベーションへの取り組みは、AIを活用した分析や自動化されたコンプライアンスツールの利用拡大に反映されています。金融、製造、ヘルスケアといったセクターは、予測的なリスク特定と災害復旧計画を重視し、導入をリードしています。日本がデジタルガバメントとコーポレートガバナンス改革を推進する中で、堅牢で拡張性の高いリスク管理ソフトウェアの需要は大幅に増加すると予想されます。

中国リスク管理ソフトウェア市場の洞察

中国のリスク管理ソフトウェア市場は、急速な企業のデジタル化、厳格な規制改革、そしてテクノロジーに精通した企業基盤の拡大に牽引され、2024年にはアジア太平洋地域最大の収益シェアを獲得しました。中国政府がサイバーセキュリティ法の遵守とデジタルリスク管理を重視していることから、銀行、eコマース、エネルギーなどの業界での導入が加速しています。国内のソフトウェアプロバイダーは、グローバル企業と並んで、競争の激しい急成長中の市場環境に貢献しています。スマートシティの開発とクラウドネイティブなエンタープライズプラットフォームへの移行が進む中、中国はリスク分析、コンプライアンス自動化、データ保護ツールへの多額の投資を継続しており、市場における地域リーダーとなっています。

リスク管理ソフトウェアの市場シェア

リスク管理ソフトウェア業界は、主に次のような定評のある企業によって牽引されています。

- Adobe(米国)

- オラクル(米国)

- HubSpot, Inc.(米国)

- SAS Institute Inc.(米国)

- HP Development Company, LP(米国)

- SimplyCast(カナダ)

- Act-Onマーケティングオートメーション(米国)

- インフォア(米国)

- ベンダスタ(米国)

- セイルスルー(米国)

- Thryv, Inc.(米国)

- キープ(米国)

- IBM(米国)

- SAP(ドイツ)

- マイクロソフト(米国)

- ガネット社(米国)

- デマンドベース(米国)

- ワードストリーム(米国)

- ケーキ(アメリカ)

- Chetu Inc.(インド)

リスク管理ソフトウェア市場の最近の動向は何ですか?

- 2023年4月、IBMは南アフリカの金融機関向けに特別に設計された新たな統合リスク管理プラットフォームを発表しました。この取り組みは、現地市場特有の課題に合わせて、規制遵守、オペレーショナルリスクの可視性、そしてサイバー脅威の軽減を強化することを目的としています。AI主導の分析と自動化を活用することで、IBMは高度なリスク管理ソリューションをグローバルに提供するリーダーシップを強化し、新興市場における堅牢なソフトウェアへの需要の高まりに対応しています。

- 2023年3月、オラクル・コーポレーションは、教育機関および政府機関向けの強化された予測分析機能とリアルタイム監視機能に重点を置いた、リスク管理スイートのアップデートを発表しました。これらの新機能は、緊急対応プロトコルと規制遵守の強化を目的としており、重要な公共部門および民間部門の資産を保護する革新的なテクノロジーの開発に対するオラクルのコミットメントを強調しています。

- 2023年3月、ハネウェル・インターナショナルは、ベンガルール・スマートシティ・プロジェクトの一環として、包括的な企業リスク管理システムの導入に成功しました。このプロジェクトでは、ハネウェルの高度なソフトウェアソリューションを活用し、都市インフラのレジリエンスとサイバーセキュリティを強化します。この取り組みは、より安全で効率的な都市環境を実現するために、リスク管理ソフトウェアとスマートシティのフレームワークを統合するというハネウェルの注力姿勢を象徴するものです。

- 2023年2月、SAP SEは欧州銀行連盟(European Banking Federation)との戦略的パートナーシップを発表しました。このパートナーシップは、銀行業務の専門家向けにカスタマイズされた専門的なリスク管理マーケットプレイスの開発を目的としています。この協業は、金融機関全体のコンプライアンスワークフローの合理化、不正検出の強化、データガバナンスの改善を目的としており、リスク管理分野におけるイノベーションとオペレーショナルエクセレンスへのSAPの継続的な取り組みを反映しています。

- 2023年1月、マイクロソフトはRSAカンファレンス2023において、クラウドベースのリスク管理ソフトウェアの最新バージョンを発表しました。アップグレードされたプラットフォームは、AIを活用した脅威検出機能の強化、コンプライアンスレポートの自動化、そしてAzureクラウドサービスとのシームレスな統合を特徴としています。マイクロソフトのこれらの進化は、急速に進化するデジタル環境において、企業がリスクをプロアクティブに管理できるよう、最先端のツールを提供するという同社のコミットメントを体現しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。