RNAベースの心臓治療薬の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

792.00 Billion

USD

2,543.26 Billion

2024

2032

USD

792.00 Billion

USD

2,543.26 Billion

2024

2032

| 2025 –2032 | |

| USD 792.00 Billion | |

| USD 2,543.26 Billion | |

| % | |

|

RNAベースの心臓治療薬の世界市場:RNAモダリティ別(mRNA治療薬、RNA干渉、アンチセンスオリゴヌクレオチド、マイクロRNA(miRNA)、長鎖非コードRNA、アプタマー、低分子活性化RNA)、疾患適応症別(心不全、高コレステロール血症、不整脈、虚血性心疾患、心筋症、高血圧関連心疾患)、開発段階別(探索段階/前臨床段階、フェーズI、フェーズII、フェーズIII、承認済み/商品化段階)、エンドユーザー別(病院・クリニック、研究機関・学術機関、製薬・バイオテクノロジー企業) - 2032年までの業界動向と予測

RNAベースの心臓治療薬市場規模

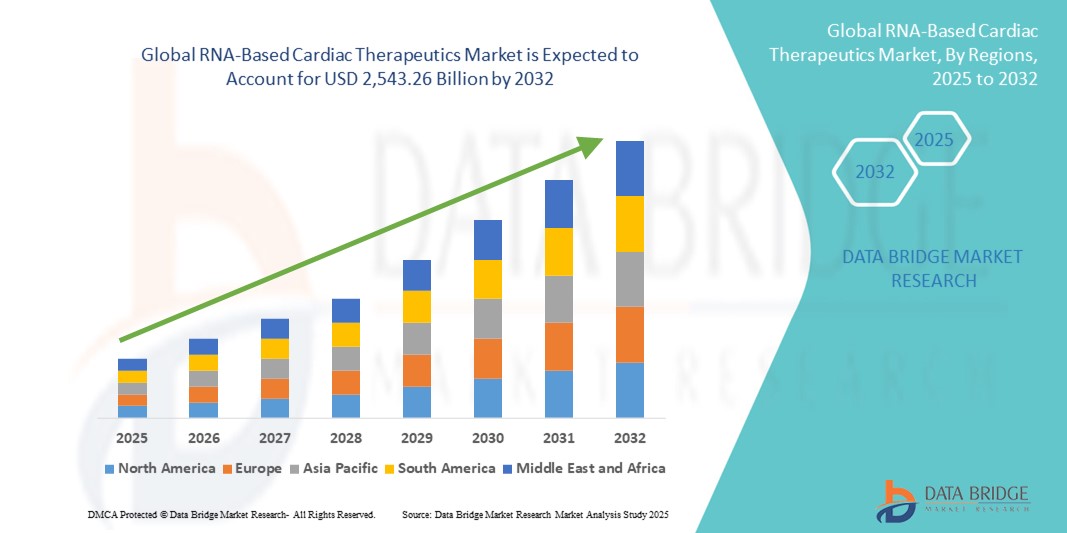

- 世界のRNAベースの心臓治療薬市場規模は2024年に10億米ドルと評価され、予測期間中に15.70%のCAGRで成長し、2032年までに2兆5,432.6億米ドル に達すると予想されています 。

- 市場の成長は主にRNA技術の進歩と世界中で心血管疾患の罹患率の増加によって推進されており、精密医療と標的治療への移行を促しています。

- さらに、RNAベースの医薬品開発への投資の増加、好ましい規制当局の支援、そして臨床成功率の向上により、RNA治療薬は心臓治療における変革をもたらすソリューションとして位置づけられています。これらの要因が相まって、RNAベースの心臓治療の導入が加速し、業界の成長を大きく後押ししています。

RNAベースの心臓治療薬市場分析

- siRNA、アンチセンスオリゴヌクレオチド、mRNAなどのモダリティを活用したRNAベースの心臓治療薬は、精密な標的化、遺伝子サイレンシング能力、分子レベルでの疾患修正の可能性により、さまざまな心血管疾患の有望な治療法として浮上しています。

- RNAベースの心臓治療に対する需要の加速は、主に心血管疾患の世界的な負担の増大、RNA治療への投資の増加、そして心臓関連疾患におけるRNA標的介入の有効性と安全性を裏付ける臨床的証拠の増加によって促進されている。

- 北米は、2024年に43.3%という最大の収益シェアでRNAベースの心臓治療薬市場を支配しました。先進的な医療インフラ、強力な研究開発資金、早期の規制承認、そしてRNAイノベーションを先導する大手バイオテクノロジー企業の存在が特徴で、米国では心不全、高脂血症、不整脈を標的としたRNA薬の臨床的進歩が急速に進んでいます。

- アジア太平洋地域は、心血管疾患の罹患率の増加、医療へのアクセスの改善、バイオテクノロジー投資の拡大により、予測期間中にRNAベースの心臓治療市場で最も急速に成長する地域になると予想されています。

- アンチセンスオリゴヌクレオチドセグメントは、その確立された作用機序、拡張性、および心臓遺伝子発現を標的とした進行中の臨床試験により、2024年にはRNAベースの心臓治療薬市場で40%の市場シェアを獲得し、市場を支配した。

レポートの範囲とRNAベースの心臓治療薬市場のセグメンテーション

|

属性 |

RNAベースの心臓治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

RNAベースの心臓治療薬市場の動向

RNAモジュレーションによる精密心臓病学の進歩

- RNAベースの心臓治療薬市場における重要な加速トレンドの一つは、アンチセンスオリゴヌクレオチド(ASO)、低分子干渉RNA(siRNA)、mRNAといったRNA技術による精密医療の進化です。これらのモダリティは、遺伝子特異的な標的化と制御を可能にすることで心血管治療のあり方を変革し、これまで治療不可能であった、あるいは遺伝学的に複雑な心臓疾患に対する治療の可能性を広げています。

- 例えば、アイオニス・ファーマシューティカルズとノバルティスは、ペラカルセン(Lp(a)を標的とする)やエプロンテルセン(トランスサイレチンアミロイドーシスを標的とする)といったRNA標的療法の開発を進めており、どちらも分子レベルで心血管疾患のリスクを低減することを目指しています。同様に、キュアバックとモデルナは心臓再生のためのmRNAプラットフォームを研究しています。

- RNAベースの介入は、病原性遺伝子の発現抑制やタンパク質機能の回復など、患者に合わせた作用機序を提供し、心臓組織への集積を高めながらオフターゲット効果を低減するように設計されることが増えています。これらの治療法は、遺伝性脂質異常症、心不全、心筋症など、特に従来の薬物療法が無効または禁忌の場合に有効です。

- GalNAc結合RNA、脂質ナノ粒子、組織特異的リガンドなどの送達システムの革新により、心臓や肝臓へのより効率的で標的を絞った治療薬の送達が可能になり、RNA医薬品開発における主要な課題の1つに対処しています。

- 疾患修飾および遺伝子標的RNA治療薬へのこのトレンドは、心臓治療の状況を根本的に変革しつつあります。Silence Therapeutics、Alnylam、Cardior Pharmaceuticalsといった企業は、心血管疾患RNA候補への投資を増やしており、この次世代治療法に対する市場の強い信頼を反映しています。

- RNAベースの心臓治療薬の需要は、希少心臓疾患と一般的な心臓疾患の両方で急速に高まっており、臨床医と医療システムは、作用の遺伝的または分子的根拠に基づく革新的で長期的な治療法を求めています。

RNAベースの心臓治療薬市場の動向

ドライバ

心血管疾患の負担増大とRNA治療におけるイノベーション

- 世界中で死亡原因の第1位であり続ける心血管疾患(CVD)の世界的な負担の増大は、心臓病学におけるRNAベースの治療革新の需要増加の重要な原動力となっている。

- 例えば、CVDにより毎年1,790万人以上が死亡しており、新たな分子レベルの治療法への移行が求められています。RNAベースの薬剤は、Lp(a)の上昇や家族性高コレステロール血症などの遺伝的リスク因子に対処することで、従来の薬剤では対処できない独自の臨床的利点を提供します。

- COVID-19ワクチンの成功によって検証されたRNA薬物プラットフォームの急速な進歩は、心臓疾患を含む慢性疾患へのこれらのプラットフォームの適用に対する投資と規制支援の増加を促した。

- Ionis、Alnylam、Cardior Pharmaceuticalsなどの主要企業は、良好な臨床試験結果と製薬大手との戦略的提携に支えられ、心血管RNAパイプラインを積極的に拡大している。

- 特定の心臓遺伝子標的に合わせてRNA分子をカスタマイズする能力は、心不全、不整脈、心筋リモデリングなどの領域において有望な治療価値をもたらし、現在、いくつかの候補薬が第II/III相試験を実施中です。医療費支出の増加、精密医療への取り組み、そしてRNA安定性技術の向上が、市場の勢いをさらに加速させています。

抑制/挑戦

配送の制限と規制の複雑さ

- 有望な臨床データがあるにもかかわらず、心臓組織へのRNA分子の効率的かつ安全な送達は依然として重要な課題です。肝臓標的化(例:肝臓へのGalNAc)とは異なり、心臓への特異的送達はより複雑であり、一部のRNA薬剤の治療効果を制限しています。

- 例えば、脂質ナノ粒子はmRNAワクチンや肝臓RNA療法で成功を収めているが、心臓組織への応用は未開発のままであり、新たなベクター設計と送達技術が必要である。

- さらに、RNAベースの治療薬を取り巻く規制環境は変化し続けており、厳格化が進んでいるため、製品承認の遅延につながる可能性があります。これらの治療法は、その新規性と複雑性から、長期的な安全性、免疫原性、そして製造の拡張性に関する厳格な基準を満たす必要があります。

- RNA療法、特に高度な送達システムを使用するものや希少心臓疾患を対象とするものは比較的コストが高いため、特に低所得地域や償還制度が限られている医療制度では、広く普及する妨げとなる可能性がある。

- 標的送達の革新、戦略的な臨床協力、調和のとれた規制枠組みを通じてこれらの課題を克服することは、心臓病学におけるRNAベースの治療の商業的および治療的可能性を最大限に引き出すために重要です。

RNAベースの心臓治療薬市場の展望

市場は、RNA モダリティ、疾患の兆候、発達段階、およびエンドユーザーに基づいてセグメント化されています。

- RNAモダリティによる

RNAベースの心臓治療市場は、RNAモダリティに基づいて、mRNA治療、RNA干渉(RNAi)、アンチセンスオリゴヌクレオチド(ASO)、マイクロRNA(miRNA)、長鎖非コードRNA(lncRNA)、アプタマー、および低分子活性化RNA(saRNA)に分類されます。アンチセンスオリゴヌクレオチド(ASO)セグメントは、比較的成熟した開発パイプラインと、ApoC-III、ANGPTL3、Lp(a)などの心血管遺伝子を標的とする実証された有効性により、2024年には40%という最大の収益シェアで市場を支配しました。ASOは、その汎用性、高い特異性、良好な安全性プロファイルで知られており、高コレステロール血症や心不全などの慢性心疾患に適しています。このセグメントは、進行中の後期臨床試験と、Ionis PharmaceuticalsやNovartisなどの企業による戦略的パートナーシップによって強力にサポートされています。

mRNA治療薬分野は、心臓再生とタンパク質発現におけるイノベーションに牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。企業は、虚血性心疾患および心不全における血管新生と心筋修復を促進するmRNAの可能性を積極的に探究しています。ワクチンにおけるmRNA技術の成功は、心臓疾患への応用におけるこのプラットフォームへの投資と関心をさらに加速させています。

- 疾患別

RNAベースの心臓治療薬市場は、疾患適応症に基づいて、心不全、高コレステロール血症、不整脈、虚血性心疾患、心筋症、高血圧関連心疾患に分類されます。高コレステロール血症セグメントは、インクリシランなどのRNA治療薬の成功と商業化、そして脂質異常症を標的としたASOおよびsiRNAの強力なパイプラインに支えられ、2024年には最大の収益シェアを獲得しました。これらの治療薬は、PCSK9、ApoC-III、およびANGPTL3の調節を介して長時間作用型のコレステロール低下をもたらし、主要市場で臨床および規制上の承認を急速に獲得しています。

心不全分野は、慢性心疾患の負担増加と、心臓リモデリングおよび線維症に関連する遺伝子発現の修正を目的としたRNAベースの治療法の出現により、2025年から2032年にかけて最も速いCAGRを示すことが予想されています。特に心筋梗塞後の損傷や心筋肥大に対処するmiRNA標的薬は、臨床パイプラインを通じて急速に進歩しています。

- 発達段階別

RNAベースの心臓治療薬市場は、開発段階に基づいて、探索/前臨床段階、フェーズI、フェーズII、フェーズIII、承認/商業化段階に分類されます。多くの心臓病治療薬、特にmiRNA、lncRNA、saRNAといった新興モダリティが開発段階にあることから、探索/前臨床段階のセグメントが2024年に最大のシェアを占めました。学術機関やバイオテクノロジー系スタートアップ企業は、様々な心血管遺伝子を標的とした探索研究に積極的に取り組んでいます。

フェーズIIセグメントは、脂質調節、心不全、および心筋症におけるRNAベースの薬剤の有効性を評価する中期臨床試験の増加に牽引され、2025年から2032年にかけて最も急速に成長すると予測されています。CDR132Lやペラカルセンなど、複数の有望な候補薬が良好な中間結果を示しており、後期開発段階への移行と規制当局への申請が差し迫っていることを示しています。

- エンドユーザー別

エンドユーザーに基づいて、RNAベースの心臓治療市場は、病院・クリニック、研究・学術機関、製薬・バイオテクノロジー企業に分類されます。2024年には、製薬・バイオテクノロジー企業セグメントが市場を牽引しました。これらの企業がRNAベースの心臓治療薬の開発、臨床試験、そして商業化を主導しているからです。RNAベースの研究開発のための戦略的提携、ライセンス契約、そして資金提供は、特にAlnylam、Ionis、Modernaといった主要企業間でこのセグメントに集中しています。

病院・診療所セグメントは、RNA療法の商業化と臨床心臓病診療への導入が見込まれることから、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。医師の認知度向上と支援的な保険償還枠組みの整備に伴い、これらの医療機関は、特に心血管リスクの高い患者に対する治療提供において中心的な役割を果たすことが期待されます。

RNAベースの心臓治療薬市場の地域分析

- 北米は、2024年に43.3%という最大の収益シェアでRNAベースの心臓治療薬市場を支配しました。先進的な医療インフラ、強力な研究開発資金、早期の規制承認、そしてRNAイノベーションを先導する大手バイオテクノロジー企業の存在が特徴で、米国では心不全、高脂血症、不整脈を標的としたRNA薬の臨床的進歩が急速に進んでいます。

- この地域は、確立されたバイオテクノロジーのエコシステム、民間部門と公共部門の両方からの強力な資金、RNA医薬品の承認と臨床試験を支援する有利な規制経路の恩恵を受けています。

- このリーダーシップの地位は、RNAに重点を置く大手製薬会社の存在、遺伝子標的治療に対する患者の意識の高まり、そして精密治療を心臓治療に迅速に統合することをサポートする医療インフラによってさらに強化されています。

米国におけるRNAベースの心臓治療薬市場の洞察

米国のRNAベースの心臓治療薬市場は、先進的なバイオ医薬品インフラと心血管疾患の高い罹患率に牽引され、2024年には北米で最大の収益シェア79.6%を獲得しました。RNA治療薬への多額の資金提供、FDAによる支援的な承認制度、そして活発な臨床試験環境は、イノベーションを継続的に促進しています。学術界とバイオテクノロジー企業の連携、そして高精度医療への需要の高まりが相まって、心臓疾患を標的としたRNAベースの治療法の開発と商業化がさらに加速しています。

欧州RNAベース心臓治療薬市場インサイト

欧州におけるRNAベースの心臓治療市場は、心血管疾患の負担増加とゲノム医療に対する政府の強力な支援に支えられ、予測期間を通じて堅調な年平均成長率(CAGR)で拡大すると予測されています。この地域の規制当局はRNA治療薬の承認をますます促進しており、医療制度は患者転帰の改善を目指して先進的な生物学的製剤の導入を進めています。欧州ではトランスレーショナルリサーチと個別化治療戦略が重視されており、これが心臓ケア分野におけるRNAベースのイノベーションの成長を促進しています。

英国におけるRNAベースの心臓治療薬市場の洞察

英国のRNAベースの心臓治療市場は、ゲノミクス研究と官民連携への積極的な姿勢を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。NHS(英国国民保健サービス)からの戦略的資金提供や、Genomics Englandなどのイニシアチブが、RNAベースの治療法の開発を支援しています。心血管疾患の発症率の上昇と、革新的で低侵襲な治療法へのニーズの高まりは、RNA治療への急速な導入と投資を促進しています。

ドイツにおけるRNAベースの心臓治療薬市場の洞察

ドイツのRNAベースの心臓治療市場は、強力なバイオテクノロジー・エコシステムと政府支援による研究開発活動に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは個別化医療を重視しており、心疾患治療におけるアンチセンスオリゴヌクレオチドやsiRNAといったRNAモダリティへの関心が高まっているため、臨床試験とパイプライン開発が進展しています。同国の強固な医療インフラは、RNAベースのイノベーションを効率的に実用化することを保証しています。

アジア太平洋地域のRNAベースの心臓治療薬市場に関する洞察

アジア太平洋地域のRNAベースの心臓治療薬市場は、医療の急速な近代化、心血管疾患の有病率の上昇、そして中国、インド、日本などの国々におけるゲノム研究の拡大により、2025年から2032年にかけて25.3%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域の政府は、RNAベースの医薬品プラットフォームと個別化ケアモデルへの投資をますます増やしています。臨床試験エコシステムの拡大と費用対効果の高い製造により、アジア太平洋地域は心臓病におけるRNA治療薬の重要な成長ハブとしての地位をさらに強化しています。

日本におけるRNAベースの心臓治療薬市場の洞察

日本におけるRNAベースの心臓治療薬市場は、国内の技術進歩、人口の高齢化、そして再生医療と精密医療への政府の強い注力により、勢いを増しています。日本の製薬会社と学術機関は、バイオテクノロジーの革新に向けた国全体の取り組みと足並みを揃え、心不全と不整脈に対するRNAベースの治療法を積極的に研究しています。規制当局の支援と地域とのパートナーシップは、迅速な開発と商業化を促進し続けています。

インドにおけるRNAベースの心臓治療薬市場の洞察

インドのRNAベースの心臓治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、インドにおける心疾患負担の増加、バイオテクノロジーセクターの成長、そして先進医療へのアクセス向上に支えられています。INDIGENなどのインド政府主導のゲノムイニシアチブと、臨床試験への参加増加が、RNA治療薬の開発を牽引しています。熟練した研究者の確保と費用対効果の高い研究開発環境により、インドはRNAベースの心臓治療イノベーションにとって戦略的な市場となっています。

RNAベースの心臓治療薬の市場シェア

RNA ベースの心臓治療業界は、主に次のような定評のある企業によって主導されています。

- アルナイラム・ファーマシューティカルズ(米国)

- サイレンス・セラピューティクス plc(英国)

- モデナ社(米国)

- CureVac NV(ドイツ)

- BioNTech SE(ドイツ)

- アークトゥルス・セラピューティクス・ホールディングス(米国)

- アローヘッド・ファーマシューティカルズ社(米国)

- アイオニス・ファーマシューティカルズ社(米国)

- サレプタ・セラピューティクス社(米国)

- eTheRNA免疫療法NV(ベルギー)

- トライリンク・バイオテクノロジーズLLC(米国)

- Lexogen GmbH(オーストリア)

- アストラゼネカ(英国)

- ファイザー社(米国)

- サノフィ(フランス)

- ジェネンテック社(米国)

- リボ・セラピューティクス社(米国)

- ディセルナ・ファーマシューティカルズ社(米国)

- ジェネバント・サイエンシズ・コーポレーション(カナダ)

世界の RNA ベースの心臓治療市場における最近の動向は何ですか?

- 2024年5月、モデナ社は心筋虚血を標的とした治験中のmRNA療法の前臨床結果を発表しました。この治療法は、動物モデルにおいて血管新生の促進と心機能の改善に大きな可能性を示し、虚血性心疾患に対するmRNAベースの治療における画期的な進歩を示しました。この開発は、モデナ社がワクチン以外の心血管治療薬へのmRNAプラットフォームの拡大に向けて継続的に取り組んでいることを明確に示しています。

- 2024年3月、サイレンス・セラピューティクスは大手製薬会社と提携し、遺伝性肥大型心筋症の治療薬としてRNA干渉(RNAi)治療薬を共同開発しました。この提携は、サイレンスのGalNAc-siRNA技術を活用し、心臓病に関連する肝臓遺伝子発現を正確に標的とすることを目指しており、遺伝性心疾患の精密治療における重要な一歩となります。

- 2024年2月、アストラゼネカとアイオニス・ファーマシューティカルズは、心室駆出率保持型心不全(HFpEF)の治療薬として、アンチセンスオリゴヌクレオチド(ASO)候補薬を第II相試験に進めました。この候補薬は、心臓リモデリングに関与する主要タンパク質の調節に有望性を示しました。これは、複雑で十分な治療がされていない心血管疾患に対するASOに基づく戦略への関心の高まりを反映しています。

- 2024年1月、BioNTech SEは、心房細動を含む不整脈に対するマイクロRNAを用いた治療法の初期段階の研究を発表しました。このプログラムはまだ探索段階にあり、心臓組織の電気シグナル伝達を制御するmiRNAを標的としています。これは、電気生理学およびリズム管理におけるRNA治療への将来の移行を示唆しています。

- 2023年12月、アルナイラム・ファーマシューティカルズは、動脈硬化性心血管疾患の重要な危険因子であるリポタンパク質(a)を標的とした治験中のRNAi治療薬について、FDAのファストトラック指定を取得しました。この治療薬は高コレステロール血症患者を対象としており、早期段階での安全性と有効性に関する有望な結果が得られました。この規制上のマイルストーンは、脂質が原因となる心疾患に対するRNAベースのアプローチにおける大きな進歩を表しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。