ロボット支援整形外科システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.49 Billion

USD

4.33 Billion

2024

2032

USD

1.49 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.49 Billion | |

| USD 4.33 Billion | |

| % | |

|

ロボット支援整形外科システムの世界市場:システムタイプ別(ロボット手術システム、ナビゲーションおよび画像システム、ロボットアーム、ソフトウェアおよびサービス、その他)、接続プロトコル別(有線接続、無線(Wi-Fi、Bluetooth)、独自通信、その他)、動作モード別(手動支援、半自律操作、完全自律操作)、外科的用途別(人工関節全置換術、脊椎手術、外傷および骨折固定、スポーツ医学処置、その他)、エンドユーザー施設別(病院、外来手術センター(ASC)、専門整形外科クリニック、学術研究機関、その他) - 2032年までの業界動向および予測

ロボット支援整形外科システム市場規模

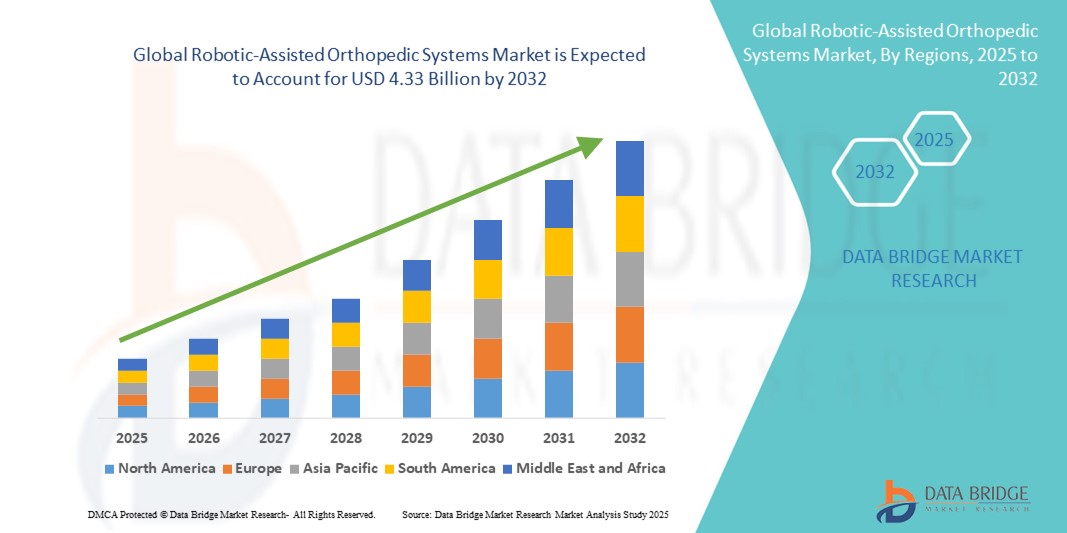

- 世界のロボット支援整形外科システム市場規模は2024年に14億9000万米ドルと評価され、予測期間中に14.30%のCAGRで成長し、2032年までに43億3000万米ドル に達すると予想されています。

- 市場の成長は、整形外科手術用に設計されたロボットシステムの技術進歩と革新の増加によって主に推進されており、精度の向上、回復時間の短縮、手術結果の改善につながっています。

- さらに、低侵襲手術の導入増加、整形外科疾患の増加、そして世界的な人口高齢化が、ロボット支援整形外科システムの需要を牽引しています。これらの要因が相まって、医療提供者が高度な外科技術を用いて患者ケアの向上を目指す中で、市場の拡大を後押ししています。

ロボット支援整形外科システム市場分析

- ロボット支援整形外科システムは、手術の精度を高め、回復時間を短縮し、病院と外来手術センターの両方で患者の全体的な転帰を改善する能力があるため、現代の整形外科手術においてますます不可欠になりつつあります。

- 整形外科疾患の罹患率の上昇、高齢化人口の増加、低侵襲手術技術の採用増加は、世界中でロボット支援整形外科ソリューションの需要を高める主な要因です。

- 北米は、高度な医療インフラ、医療用ロボットへの多額の投資、そして研究開発に多額の投資を行う主要市場プレーヤーの存在に牽引され、2024年にはロボット支援整形外科システム市場において約38.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、有利な償還政策と整形外科医の意識の高まりにより、システムの導入において引き続きリードしています。

- アジア太平洋地域は、医療費の増加、急速な都市化、医療インフラの拡大、中国、日本、インドなどの国における高度な外科技術の採用の増加に支えられ、予測期間中にロボット支援整形外科システム市場で最も急速に成長する地域となり、約12%のCAGRで成長すると予測されています。

- 半自律手術セグメントは、外科医による操作とロボットの精度のバランスに支えられ、2024年にはロボット支援整形外科システム市場の55%の収益シェアを占め、市場をリードしました。これらのシステムは、リアルタイムの触覚フィードバック、自動ツールガイダンス、動作制限機能を提供し、外科医が手術中に重要な調整を行うことを可能にします。

レポートの範囲とロボット支援整形外科システム市場のセグメンテーション

|

属性 |

ロボット支援整形外科システムの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ロボット支援整形外科システム市場の動向

精度と自動化の進歩が手術結果の向上に貢献

- ロボット支援整形外科システム市場における主要なトレンドとして、手術精度と患者の転帰を大幅に向上させる精度と自動化機能への注目が高まっています。これは、世界的な成長と急速な成長を牽引しています。強化されたロボットアームとリアルタイム画像およびナビゲーションシステムを組み合わせることで、外科医はより高度な制御と一貫性をもって低侵襲手術を実施できます。

- 例えば、MAKOロボットシステムは、3D術前計画と術中ロボットアームの支援を統合し、関節置換手術中の正確な骨形成を保証します。同様に、Strykerのロボットプラットフォームは、触覚フィードバックと高度なマッピングを活用することで、手術のばらつきを低減し、インプラントの位置決め精度を向上させます。

- 自動切断ガイド、リアルタイムエラー検出、適応型器具制御などの自動化機能はますます普及しており、手術時間の短縮と合併症の最小化に貢献しています。これらの機能により、患者個々の解剖学的構造に合わせた個別手術計画の作成が可能になり、回復と長期的な機能の向上につながります。

- 高度なソフトウェアソリューションとの統合により、外科医は術前に手術をシミュレーションし、インプラントのアライメントを最適化し、術後評価のためのデータを収集することが可能になります。これらのツールは、臨床結果の継続的な改善に貢献し、整形外科手術におけるエビデンスに基づく実践をサポートします。

- ジマー・バイオメットやジョンソン・エンド・ジョンソンなどの企業は、AI主導の分析とロボットの自律性を強化するために研究開発に多額の投資を行っており、将来の世代のシステムが人間の介入を最小限に抑えてより複雑なタスクを実行できるようにしています。

- 低侵襲性整形外科手術および外来整形外科手術の需要の高まりと、外傷、スポーツ医学、脊椎手術におけるロボット支援の導入増加が相まって、世界中の病院、専門クリニック、外来手術センターで市場拡大を促進しています。

ロボット支援整形外科システム市場の動向

ドライバ

整形外科疾患の増加と技術の進歩によるニーズの高まり

- 変形性関節症、関節リウマチ、外傷などの整形外科疾患の増加と世界的な人口高齢化により、ロボット支援システムなどの高度な整形外科手術ソリューションに対する需要が高まっています。これらのシステムは、手術精度の向上、インプラントのアライメントの改善、そしてより良い患者転帰をもたらすため、現代の医療現場で非常に求められています。

- 例えば、2024年3月、ストライカー社は、ソフトウェア機能の向上と病院情報システムとの統合性向上を特徴とするロボットアーム支援手術システム「Mako」のアップグレード版の発売を発表しました。大手企業によるこのようなイノベーションは、予測期間中にロボット支援整形外科システム市場を大きく押し上げると予想されます。

- 医療提供者が患者の回復時間と合併症を減らすために低侵襲手術を優先するようになるにつれ、ロボット支援システムは外科医にリアルタイムのフィードバック、強化された視覚化、正確な制御を提供し、整形外科手術における重要なツールとしての地位を確立しています。

- さらに、医療インフラへの投資の増加、医療費の増加、先進地域と発展途上地域におけるデジタルヘルス技術の導入の増加により、世界中の病院や専門外科センターにおけるロボット支援整形外科システムの導入が促進されています。

- ロボット支援には、手術ミスの低減、リハビリの迅速化、個別化された手術計画といった利点があり、医療従事者と患者の双方がこれらのシステムをより積極的に導入するようになっています。ロボット支援手術に精通した訓練を受けた外科医の数が増加することも、市場の成長を支えています。

抑制/挑戦

高額な初期投資と規制上のハードルに関する懸念

- 明らかな利点があるにもかかわらず、ロボット支援整形外科システムの初期費用の高さは、特に発展途上地域の小規模病院や医療施設にとって依然として大きな課題となっています。取得、設置、保守費用は高額になる可能性があり、価格に敏感な市場では導入率を制限する可能性があります。

- 例えば、ロボット手術システム1台のコストは数百万ドルに達する可能性があり、費用対効果の高い整形外科治療オプションを求める予算が限られた施設にとっては法外な負担となる可能性がある。

- さらに、厳格な規制要件と広範な臨床検証およびトレーニングの必要性により、新しいロボットシステムの市場導入が遅れる可能性があります。医療機器規制への準拠と、FDAやCEなどの機関からの必要な承認の取得には、時間と費用がかかる可能性があります。

- これらの課題に対処するには、コスト削減戦略、リースオプション、そしてメーカーと医療機関の連携が不可欠です。企業はまた、導入の障壁を低減するため、よりコンパクトでモジュール化された、ユーザーフレンドリーなロボットシステムの開発にも注力しています。

- 外科医のトレーニングプログラムを強化し、明確な臨床的および経済的メリットを示すことは、ロボット支援整形外科技術に対する抵抗を克服し、世界中でより広く受け入れられるために重要です。

ロボット支援整形外科システム市場の展望

市場は、システムタイプ、接続プロトコル、動作モード、外科用途、エンドユーザー設備に基づいてセグメント化されています。

- システムタイプ別

システムの種類に基づいて、ロボット支援整形外科システム市場は、ロボット手術システム、ナビゲーション・イメージングシステム、ロボットアーム、ソフトウェア・サービス、その他に分類されます。ロボット手術システム分野は、手術精度の向上と手術手順のばらつきの低減を可能にする高度なロボットプラットフォームの導入拡大に牽引され、2024年には市場全体の42%を占め、最大の市場収益シェアを占めました。これらのシステムは、術前計画とリアルタイムの手術実行を統合できるため、人工関節全置換術や複雑な脊椎手術での利用が増えています。

ソフトウェアおよびサービス分野は、AIを活用した分析、手術シミュレーションツール、そして継続的な技術サポートに対する需要の高まりを背景に、2025年から2032年にかけて14%という最も高いCAGRを達成すると予測されています。病院や手術センターがロボットワークフローの最適化とデータドリブンなインサイトの活用に注力する中、システム効率と患者の転帰を最大化するために、ソフトウェアを活用したサービス提供がますます重要になっています。

- 接続プロトコル別

接続プロトコルに基づき、ロボット支援整形外科システム市場は、有線接続、無線(Wi-Fi、Bluetooth)、独自通信、その他に分類されます。有線接続セグメントは、ロボットコンポーネント、画像システム、手術コンソール間の途切れることのない高速データ転送を実現する信頼性により、2024年には48%と最大の市場収益シェアを獲得しました。ハイリスクな整形外科手術では、遅延を最小限に抑え、リアルタイム応答性を確保するため、有線接続が好まれます。

ワイヤレス(Wi-Fi、Bluetooth)セグメントは、ポータブル型およびモジュール型ロボットシステムの導入増加に牽引され、2025年から2032年にかけて15%という最も高いCAGRを達成すると予想されています。ワイヤレス接続は、手術室のレイアウトの柔軟性を高め、遠隔システム診断をサポートし、大規模な配線インフラなしで病院全体のデータネットワークとの統合を可能にします。

- 動作モード別

ロボット支援整形外科システム市場は、動作モードに基づいて、手動支援、半自律動作、完全自律動作に分類されます。半自律動作セグメントは、外科医による操作とロボットの精度のバランスに支えられ、2024年には市場収益シェアで最大の55%を占めると推定されます。これらのシステムは、リアルタイムの触覚フィードバック、自動ツールガイダンス、動作制限機能を提供し、外科医が手術中に重要な調整を行うことを可能にします。

AI、コンピュータービジョン、機械学習の進歩により、整形外科手術におけるロボットの自立性の限界が押し上げられる中、完全自律手術分野は2025年から2032年にかけて18%という最も高いCAGRを記録すると予測されています。まだ導入の初期段階ではありますが、完全自律システムは骨の切削やスクリューの設置といった特定の反復作業において試験運用されており、人的ミスや手術時間の削減につながる可能性を示しています。

- 外科的応用

ロボット支援整形外科システム市場は、外科的用途に基づいて、人工関節全置換術、脊椎手術、外傷および骨折固定術、スポーツ医学処置、その他に分類されます。2024年には、人工関節全置換術が市場を席巻し、44%のシェアを占めました。これは、変形性関節症の発生率の上昇と、回復期間を短縮する低侵襲手術への関心の高まりによるものです。ロボットシステムは、インプラントの位置決め精度を向上させ、関節機能を改善し、再手術率を低減します。

脊椎手術分野は、ナビゲーション統合型ロボットプラットフォームが繊細な脊椎手術においてますます重要になるにつれ、2025年から2032年にかけて15%という最も高いCAGRで成長すると予想されています。これらのシステムは、正確なネジの配置、椎骨のアライメント、そして周囲組織への損傷の最小化を支援します。

- エンドユーザー施設別

エンドユーザー施設に基づいて、ロボット支援整形外科システム市場は、病院、外来手術センター(ASC)、専門整形外科クリニック、学術研究機関、その他に分類されます。病院セグメントは、高額なロボットシステムへの投資と、幅広い整形外科手術をワンストップで提供できる能力により、2024年には62%と最大の市場収益シェアを獲得しました。大規模病院ネットワークへのロボット導入は、患者転帰の改善と業務効率の向上を求める声からも推進されています。

外来手術センター(ASC)セグメントは、ロボット支援による低侵襲整形外科手術が外来診療でより一般的になるにつれ、2025年から2032年にかけて14%という最も高いCAGRを達成すると予想されています。ASCは、患者のターンオーバーの迅速化、入院期間の短縮、そして患者にとって魅力的な日帰り手術といったメリットを享受できます。

ロボット支援整形外科システム市場の地域分析

- 北米は、高度な外科技術の急速な導入、既存の医療機器メーカーの強力な存在、高度に発達した医療インフラに牽引され、2024年にはロボット支援整形外科システム市場で38.5%という最大の収益シェアを獲得して市場を支配した。

- この地域は、よく訓練された整形外科医、支援的な償還枠組み、革新的な治療オプションに対する患者の高い意識といった恩恵を受けている。

- 低侵襲手術への嗜好の高まりと、病院や手術センターによるロボットプラットフォームへの投資の増加により、北米は市場における主導的地位を固めています。

米国ロボット支援整形外科システム市場に関する洞察

米国のロボット支援整形外科システム市場は、最先端のイノベーション、政府の好ましい医療政策、そして病院近代化への多額の投資の組み合わせに支えられ、2024年には北米で最大の収益シェアとなる63%を獲得しました。米国では、精度の向上と回復時間の短縮により、特に膝関節および股関節手術において、ロボット支援関節置換手術への移行が加速しています。これらのシステムには、人工知能、リアルタイム画像処理、高度な手術計画ソフトウェアが統合されており、手術成績がさらに向上しています。Stryker、Zimmer Biomet、Medtronicといった業界リーダーの存在により、継続的な技術革新と、大規模医療ネットワークと独立系手術施設の両方における広範な導入が進んでいます。

欧州ロボット支援整形外科システム市場に関する洞察

欧州のロボット支援整形外科システム市場は、予測期間中、大幅なCAGRで成長すると予測されています。これは、欧州大陸における人口の高齢化、筋骨格系疾患の発生率上昇、そして高度な外科的ソリューションへの関心の高まりを背景にしています。多くの欧州諸国は、手術の精度と患者の安全性向上を目指し、ロボット支援プラットフォームを導入し、医療施設のアップグレードを積極的に進めています。ドイツ、フランス、英国などの国では、公的医療資金が整形外科部門におけるロボットシステムの大規模な導入を支援しています。さらに、技術開発者と医学大学との連携により、イノベーションが促進され、臨床導入が加速しています。

英国のロボット支援整形外科システム市場に関する洞察

英国のロボット支援整形外科システム市場は、膝関節および股関節形成術の需要増加と再手術削減への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院は、インプラント設置精度の向上、患者満足度の向上、術後合併症の低減を目的として、ロボット支援技術を導入しています。医療インフラの近代化に向けた政府の取り組みと、外科医研修プログラムへの継続的な投資が相まって、公的医療セクターと民間医療セクターの両方でロボット支援技術の導入が加速しています。

ドイツにおけるロボット支援整形外科システム市場の洞察

ドイツのロボット支援整形外科システム市場は、精密工学、高品質な医療提供、そして医療技術の持続可能性への強い注力により、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの病院は、ワークフローの効率化と患者の転帰改善を目指し、ロボット支援手術プラットフォームを整形外科部門に導入しています。ドイツの強力な研究開発エコシステムと、医療機器メーカーと医療機関の連携により、地域市場のニーズに合わせた次世代整形外科ロボットの開発が促進されています。

アジア太平洋地域におけるロボット支援整形外科システム市場の洞察

アジア太平洋地域のロボット支援整形外科システム市場は、医療投資の増加、急速な都市化、そして中国、日本、インドといった人口の多い国における整形外科手術件数の増加を背景に、2025年から2032年にかけて12%という最も高い年平均成長率(CAGR)で成長すると予測されています。ロボット支援手術の利点(回復時間の短縮、切開創の縮小、合併症リスクの低減など)に対する認識の高まりを受け、病院によるロボット支援手術の導入が加速しています。医療の近代化を促進する政府支援の取り組みと、この地域における費用対効果の高い製造能力が相まって、より幅広い患者層へのアクセスがさらに向上しています。

日本におけるロボット支援整形外科システム市場の洞察

日本のロボット支援整形外科システム市場は、先進的な技術環境、低侵襲手術技術の病院における導入率の高さ、そして高齢患者ケアへの国の重点的な取り組みにより、勢いを増しています。ロボットシステムは、特に人工関節置換手術において、アライメント精度と患者の可動性を向上させるため、複雑な整形外科手術への導入がますます増加しています。ロボット技術と拡張現実(AR)やAIを活用した手術計画の統合といった継続的なイノベーションは、アジア太平洋地域における先進整形外科医療のリーダーとしての日本の地位をさらに強化すると期待されます。

中国ロボット支援整形外科システム市場に関する洞察

中国のロボット支援整形外科システム市場は、医療インフラの急速な拡大、質の高い医療を求める中流階級人口の増加、そして国内医療技術革新に対する政府の強力な支援に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国は、患者基盤の巨大さ、骨関節疾患の発生率上昇、そして病院の急速な改修により、ロボット支援手術において最も活力のある市場の一つとして浮上しています。国内メーカーは、費用対効果の高いシステムを提供することでグローバルブランドとの競争を激化させており、都市部と地方の両方の医療施設で導入が拡大しています。

ロボット支援整形外科システムの市場シェア

ロボット支援整形外科システム業界は、主に次のような定評のある企業によって主導されています。

- ストライカー(米国)

- ジマー・バイオメット(米国)

- メドトロニック(アイルランド)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- スミス・アンド・ネフュー(英国)

- グローバス・メディカル社(米国)

- ブレインラボAG(ドイツ)

- インテュイティブ・サージカル社(米国)

- Exactech, Inc.(米国)

- コリングループ(英国)

- THINK Surgical, Inc.(米国)

- OrthoAlign, Inc.(米国)

- B.ブラウンSE(ドイツ)

- レニショーplc(英国)

ロボット支援整形外科システム市場における世界の最新動向

- 2024年11月、ジョンソン・エンド・ジョンソン・メドテックは、OTTAVAロボット手術システムの治験機器免除(IDE)のFDA承認を取得し、米国施設での臨床試験の開始が可能になり、ロボット支援整形外科技術の進歩に向けた重要な一歩となりました。

- 2025年3月、AAOS 2025会議において、Globus Medicalは全膝関節形成術用のExcelsiusFlex手術ロボットナビゲーションシステムを発表し、Pixee MedicalはパーソナライズされたTKAソリューションKnee NexSightを発表し、ModMedはAI駆動の整形外科ケアツールを展示し、市場の急速な進歩を強調しました。

- 2025年3月、ジョンソン・エンド・ジョンソンはAAOS 2025でVELYSロボット支援ソリューションを発表しました。これはCTを使用しないデジタルシステムで、単顆型膝関節形成術用にFDAの承認を取得しており、ATTUNE膝関節システムと統合することで手術ワークフローを強化し、再置換リスクを33%削減します。

- 2025年第1四半期、THINK Surgicalは、TMINIミニチュアロボットシステムが米国で500件以上の全膝関節形成術に使用されていると発表し、小型で高精度なロボットソリューションの採用が拡大していることを強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。