ロボット内視鏡装置の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.49 Billion

USD

7.46 Billion

2024

2032

USD

2.49 Billion

USD

7.46 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 7.46 Billion | |

| % | |

|

ロボット内視鏡装置の世界市場:タイプ別(標準解像度(SD)可視化システム、高解像度(HD)可視化システム、その他)、製品別(治療および診断)、用途別(大腸内視鏡検査、気管支鏡検査、腹腔鏡検査、その他)、エンドユーザー別(外来手術センター、病院、その他)、技術別(免疫測定、PCR、NGS、フローサイトメトリー、その他)、適応症別(肺がん、大腸がん、黒色腫、その他がん) - 2032年までの業界動向と予測

ロボット内視鏡装置の市場規模

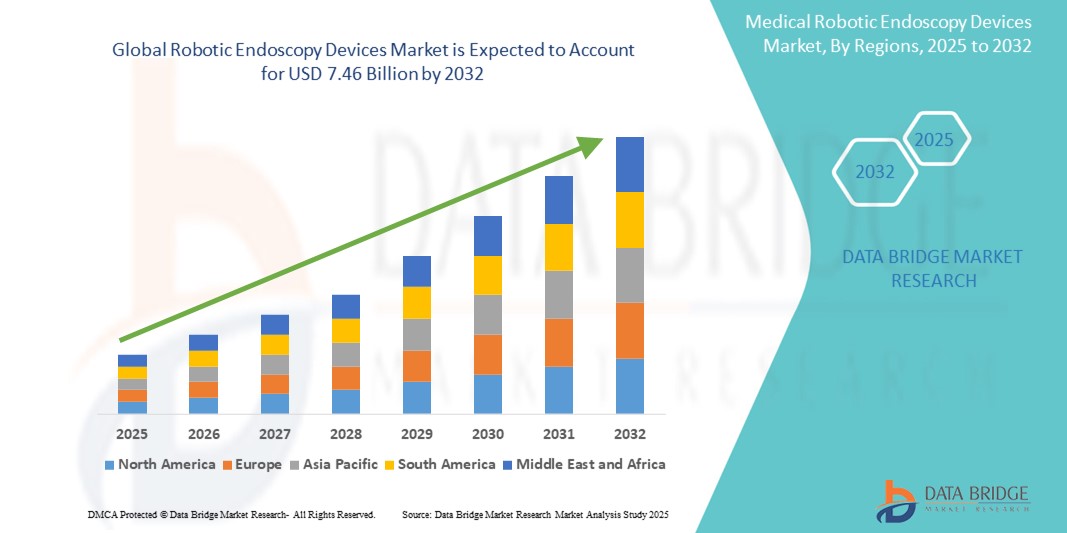

- 世界のロボット内視鏡装置市場規模は2024年に24億9000万米ドルと評価され、予測期間中に14.65%のCAGRで成長し、2032年には74億6000万米ドル に達すると予想されています 。

- 市場の成長は、低侵襲手術の需要増加と、内視鏡的介入の精度と成果を向上させるロボット工学とAIの統合によって主に推進されている。

- さらに、医療自動化への投資の増加と患者の回復期間短縮への取り組みにより、ロボット内視鏡システムは外科技術における不可欠な進歩として位置付けられています。これらの要因が重なり、ロボット内視鏡ソリューションの導入が加速し、業界の成長を大きく後押ししています。

ロボット内視鏡装置市場分析

- ロボット内視鏡装置は、低侵襲手術中の視覚化、精度、制御を向上させるように設計されており、その器用さ、3D画像、外科医の疲労軽減により、消化器科、泌尿器科、一般外科の現代の手術室に不可欠なものになりつつあります。

- ロボット内視鏡システムの需要増加は、主に診断および治療内視鏡を必要とする慢性疾患の発生率の増加、精密ベースのシステムに対する外科医の好み、およびロボット支援技術の継続的な進歩によって促進されている。

- ロボット内視鏡装置市場では、北米が2024年に42.2%という最大の収益シェアを占める見通しで、その牽引役となっている。その背景には、大手医療ロボット企業の存在、有利な償還枠組み、そして先進的な外科技術の急速な導入があり、特に米国では、病院が外科手術の成果を高めるために次世代ロボットプラットフォームへの投資を増やしている。

- アジア太平洋地域は、医療投資の増加、ロボット支援手術への意識の高まり、手術件数の増加により、予測期間中にロボット内視鏡装置市場で最も急速に成長する地域になると予想されています。

- 高解像度(HD)セグメントは、優れた画像鮮明度と低侵襲手術における精度の向上により、2024年にロボット内視鏡装置市場で63.9%の市場シェアを獲得し、市場を支配しました。これにより、より良い診断と手術結果が可能になります。

レポートの範囲とロボット内視鏡装置の市場セグメンテーション

|

属性 |

ロボット内視鏡装置の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ロボット内視鏡装置の市場動向

「ロボット工学と画像精度における技術の進歩」

- ロボット内視鏡装置市場における重要な成長トレンドの一つは、先進的なロボット技術と高解像度画像、AI、機械学習アルゴリズムの統合であり、低侵襲手術における手技の精度、視覚化、そして治療成績の向上を目指しています。これらのイノベーションは、診断および治療における内視鏡検査に革命をもたらしています。

- 例えば、メドトロニックのGI Geniusモジュールは、AIを活用して大腸内視鏡検査中の大腸ポリープ検出を強化し、リアルタイムの画像解析を提供します。同様に、インテュイティブ・サージカルは、ロボット支援内視鏡機能の向上により、精密な組織切開と縫合を可能にするda Vinciプラットフォームを継続的に進化させています。

- AI支援システムは、ライブビデオフィードを分析し、リアルタイムの意思決定を支援し、異常を警告し、最適なナビゲーションパスを提案することで、臨床医がより効率的かつ安全に処置を実施できるよう支援します。これらの開発は、気管支鏡検査や腹腔鏡検査などの複雑な用途において特に大きな効果を発揮します。

- ロボットの使用により、長時間または技術的に要求の厳しい処置中の人的ミスやオペレーターの疲労も軽減され、結果の一貫性と再現性が向上します。

- ロボット内視鏡プラットフォームと病院情報システム、画像アーカイブ、遠隔診療ツールのシームレスな統合により、より連携したデータ駆動型の手術環境が促進されます。これは、ロボット工学と患者固有の洞察を組み合わせることで、個別化医療と精密医療への移行を支援します。

- AIを搭載したインテリジェントなロボットシステムへのトレンドは、臨床ワークフローを変革し、内視鏡診断と介入における新たな基準を確立しています。その結果、EndoMasterやMedroboticsといった企業は、特殊な内視鏡アプリケーション向けにカスタマイズされた、柔軟で自律的なロボットプラットフォームにますます注力しています。

ロボット内視鏡装置の市場動向

ドライバ

「低侵襲手術と精密手術への需要の高まり」

- 回復時間の短縮、入院期間の短縮、合併症の減少といったニーズによって低侵襲手術に対する世界的な需要が高まっており、これがロボット内視鏡装置市場の成長の大きな原動力となっている。

- 例えば、2024年1月、インテュイティブ・サージカルは、外科医のパフォーマンスと患者の安全性を向上させることを目的とした、高度なフォースフィードバックと画像安定化機能を備えたアップグレードされた内視鏡ロボットシステムを導入しました。

- 患者の意識が高まり、医療提供者が効率と臨床結果を改善するソリューションを求めるにつれて、ロボット内視鏡システムは精密に基づく診断と治療に不可欠なツールになりつつあります。

- ロボットシステムのより微細な動き、より高い安定性、そして強化された視覚化を可能にする能力は、結腸直腸手術、肺生検、婦人科内視鏡検査などの処置において特に有益である。

- さらに、医療インフラへの投資の増加と、世界中の病院や専門クリニックにおけるロボットシステムの利用可能性の増加により、ロボットシステムのより広範な導入が促進されています。

- 高度なロボット工学、データ統合、人間工学に基づいた設計の組み合わせが、次世代の外科手術への移行を推進しています。

抑制/挑戦

「ロボットシステムの高コストと技術的複雑さ」

- ロボット内視鏡システムの初期費用の高さと継続的なメンテナンス費用は、特に低・中所得国や資本予算が限られている小規模医療施設では導入の大きな障壁となっている。

- 例えば、ダヴィンチ手術システムやフレックスロボットシステムなどのシステムの調達および運用コストは、相当の機関投資や有利な償還ポリシーがなければ、法外な額になる可能性があります。

- さらに、ロボットプラットフォームを操作するための急峻な学習曲線と専門的なトレーニングの必要性は、特にロボット工学に馴染みのない外科医の間での臨床での広範な導入を妨げる可能性がある。

- 相互運用性の問題や、ロボット内視鏡システムを既存の医療ITインフラに統合するための標準化されたプロトコルの欠如も課題となっている。

- ロボットプラットフォームは長期的に大きなメリットをもたらすが、先行投資とリソース要件により、特に新興市場では導入が遅れる可能性がある。

- 費用対効果の高いイノベーション、スケーラブルなトレーニングプログラム、システムの相互運用性の向上を通じてこれらのハードルを克服することは、ロボット内視鏡装置の世界的な展開を拡大する上で極めて重要となる。

ロボット内視鏡装置の市場範囲

市場は、タイプ、製品、アプリケーション、エンドユーザー、テクノロジー、および適応症に基づいてセグメント化されています。

- タイプ別

ロボット内視鏡装置市場は、種類別に、標準解像度(SD)可視化システム、高解像度(HD)可視化システム、その他に分類されます。高解像度(HD)可視化システムセグメントは、優れた画像鮮明度により外科医が異常をより正確に検出し、より精密な介入を行うことを可能にし、2024年には63.9%という最大の収益シェアで市場を席巻しました。HDシステムは、複雑な内視鏡手術の成果を向上させる上で重要な役割を果たすため、高度な医療施設の標準になりつつあります。

標準解像度 (SD) 可視化システムセグメントは、コストが低く、日常的な手順に十分なパフォーマンスを発揮するため、予測期間中に最も速い成長が見込まれます。

- 製品別

製品別に見ると、ロボット内視鏡装置市場は治療用と診断用の2つに分類されます。治療用セグメントは、腫瘍切除、ポリープ除去、ステント留置といった介入手術におけるロボットプラットフォームの利用増加により、2024年には57.9%の収益シェアで市場を牽引しました。これらのシステムは、精度、安定性、そして低侵襲性という優れた特性を備えており、複雑な手術において非常に効果的です。

診断セグメントは、可視性と制御性を向上させるロボット支援技術を使用した胃腸疾患や肺疾患の早期発見の需要が高まっているため、予測期間中に着実に成長すると予想されています。

- アプリケーション別

ロボット内視鏡装置市場は、用途別に大腸内視鏡検査、気管支鏡検査、腹腔鏡検査、その他に分類されます。大腸内視鏡検査は、大腸がん罹患率の上昇と、ポリープの精密検出・除去のためのロボットプラットフォームの導入に牽引され、2024年には35.2%の市場シェアを獲得し、用途別セグメントをリードする見込みです。ロボット大腸内視鏡検査は、ナビゲーションの改善、リアルタイムの可視化、そして患者の苦痛軽減といったメリットを備えており、診断と治療の両方での利用が期待されています。

気管支鏡検査は、肺疾患の発生率の上昇と、肺の届きにくい部位の生検におけるロボット支援ナビゲーションの利用増加により、2025年から2032年にかけて最も急速なCAGRを記録すると予想されています。

- エンドユーザー別

ロボット内視鏡装置市場は、エンドユーザーに基づいて、病院、外来手術センター、その他に分類されます。病院は、手術件数の増加、高度なインフラの整備、そして高額なロボットシステムへの投資能力に支えられ、2024年には68.1%という最大の市場収益シェアを獲得しました。また、病院は研修拠点としての役割も担っており、ロボットプラットフォームの普及を促進しています。

外来手術センターは、外来手術への移行と、ロボットの精度を活用した費用対効果が高く効率的な治療環境への需要により、予測期間中に最も速い速度で成長すると予想されています。

- テクノロジー別

ロボット内視鏡装置市場は、技術に基づいて、免疫測定、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、フローサイトメトリー、その他の技術に分類されます。ポリメラーゼ連鎖反応(PCR)は、ロボット誘導手術におけるリアルタイム分子診断、特にがんの検出とステージングにおける幅広い利用により、2024年には32.7%のシェアで市場を牽引しました。

NGSは、内視鏡による腫瘍プロファイリング中に包括的なゲノム情報を提供し、ロボット支援による癌治療の精度を高める能力があるため、予測期間中に最も速い成長率を達成すると予想されています。

- 適応症別

ロボット内視鏡装置市場は、適応症に基づいて、肺がん、大腸がん、黒色腫、その他のがんに分類されます。2024年には大腸がんが市場シェアの38.9%を占め、最も大きな適応症となりました。これは主に、早期スクリーニングと治療への世界的な重点が置かれ、ロボット大腸内視鏡検査によって検出率と手術成績が大幅に向上したことによるものです。

肺がんは、早期生検と肺結節の位置特定のためのロボット気管支鏡プラットフォームの導入増加により、予測期間中に著しい増加が見込まれています。

ロボット内視鏡装置市場の地域分析

- ロボット内視鏡装置市場では、北米が2024年に42.2%という最大の収益シェアを占める見通しで、その牽引役となっている。その背景には、大手医療ロボット企業の存在、有利な償還枠組み、そして先進的な外科技術の急速な導入があり、特に米国では、病院が外科手術の成果を高めるために次世代ロボットプラットフォームへの投資を増やしている。

- 同地域の医療提供者は、精度の向上、患者の回復時間の短縮、デジタルヘルスプラットフォームとの統合による臨床結果の改善などから、ロボット内視鏡システムを好む傾向が高まっている。

- この広範な導入は、有利な償還政策、頻繁な診断処置を必要とする高齢者人口の増加、研究開発への多額の投資によってさらに支えられており、北米はロボット内視鏡技術の革新と成長の重要な推進力となっている。

米国ロボット内視鏡機器市場に関する洞察

米国のロボット内視鏡装置市場は、低侵襲手術への高い需要と高度な外科技術の急速な導入に牽引され、2024年には北米市場において最大の収益シェアとなる79.5%を獲得しました。大手メーカー、確立された医療インフラ、そして有利な償還政策も市場拡大を支えています。ロボット支援による大腸内視鏡検査および気管支内視鏡検査の利用増加と継続的な研究開発投資により、米国はロボット内視鏡検査のイノベーションにおける世界的リーダーとしての地位を確立しています。

欧州ロボット内視鏡機器市場に関する洞察

欧州のロボット内視鏡装置市場は、消化器系および呼吸器系疾患の罹患率の上昇と医療ロボットへの投資増加に支えられ、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。この地域では、疾患の早期発見と精密医療への重点が置かれており、厳格な規制基準も相まって需要を牽引しています。ロボット内視鏡の導入は特にドイツ、フランス、英国で顕著で、これらの地域では病院システムが外科手術の近代化を進め、患者の転帰と業務効率の向上を目指しています。

英国のロボット内視鏡機器市場に関する洞察

英国のロボット内視鏡装置市場は、特に大腸がんと肺がんにおける早期がん検診への意識の高まりを背景に、高いCAGRで成長すると予想されています。英国の強力な公的医療制度(NHS)と医療技術企業との提携は、ロボット支援診断の導入を後押ししています。さらに、英国はパンデミック後の外科手術のバックログ削減と患者転帰の改善に重点を置いており、主要病院におけるロボットプラットフォームへの投資が増加しています。

ドイツのロボット内視鏡機器市場に関する洞察

ドイツのロボット内視鏡装置市場は、医療技術革新における同国の主導的地位を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。医療費の高騰、自動化手術ツールへの需要の高まり、そして確立された病院ネットワークが、ロボット内視鏡装置の堅調な導入を支えています。腫瘍学の診断と介入における低侵襲技術と精度への重点化は、公的医療現場と民間医療現場の両方で、ロボット内視鏡装置の需要をさらに押し上げています。

アジア太平洋地域におけるロボット内視鏡機器市場の洞察

アジア太平洋地域のロボット内視鏡装置市場は、中国、日本、インドなどの国々における医療アクセスの拡大、疾病負担の増加、医療インフラへの投資増加を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。政府主導のデジタルヘルスイニシアチブと高度な外科用ツールへの需要の高まりが、ロボット内視鏡装置の普及を後押ししています。また、コスト効率の高い製造能力の存在も、地域全体でロボット内視鏡システムの価格設定と普及拡大を支えています。

日本におけるロボット内視鏡機器市場の洞察

日本のロボット内視鏡機器市場は、先進医療技術への注力と大腸がん検診率の高さに支えられ、着実に成長しています。高齢化と患者の安全への強い関心は、精度向上と検査リスクの低減を目的としたロボット支援内視鏡システムの導入を促進しています。さらに、日本の強力な医療技術エコシステムは、地域の病院のニーズに適した、コンパクトでユーザーフレンドリーなロボットプラットフォームの開発を支えています。

インドのロボット内視鏡機器市場に関する洞察

インドのロボット内視鏡装置市場は、中流階級の増加、急速な都市化、そして民間医療への投資増加に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めると予想されています。インドでは、がんの早期発見と低侵襲手術に対する意識が高まっています。「アユシュマン・バーラト」などの政府支援プログラムや、一級都市および二級都市における医療用ロボットの普及拡大が市場の成長を加速させており、国内外の企業が存在感を高めています。

ロボット内視鏡装置の市場シェア

ロボット内視鏡装置業界は、主に次のような老舗企業によって牽引されています。

- インテュイティブ・サージカル社(米国)

- メドトロニック(アイルランド)

- オリンパス株式会社(日本)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アセンサス・サージカル社(米国)

- 富士フイルムホールディングス株式会社(日本)

- ブレインラボAG(ドイツ)

- エンドマスター株式会社(シンガポール)

- アバテラメディカルGmbH(ドイツ)

- メドロボティクス・コーポレーション(米国)

- Karl Storz SE & Co. KG (ドイツ)

- CMRサージカル社(英国)

- スミス・アンド・ネフュー(英国)

- 上海マイクロポート内視鏡株式会社(中国)

- Ambu A/S(デンマーク)

- ボストン・サイエンティフィック・コーポレーション(米国)

- シンクサージカル社(米国)

- ヴェラン・メディカル・テクノロジーズ社(米国)

- リチャード・ウルフGmbH(ドイツ)

- Scivita Medical Technology Co., Ltd.(中国)

世界のロボット内視鏡装置市場の最近の動向は何ですか?

- メドトロニックは2024年4月、AIを活用した内視鏡プラットフォーム「GI Genius」をアジア太平洋地域および欧州を含む複数のグローバル市場に展開しました。この展開は、AI支援によるポリープ検出とロボット内視鏡検査を統合することで、大腸がんスクリーニング能力の向上を目指しています。この開発は、低侵襲手術におけるより正確で効率的な診断のために、人工知能とロボット工学を融合させるというメドトロニックの戦略を強化するものです。

- 2024年3月、インテュイティブ・サージカル社は、ロボット支援内視鏡システム、特にダヴィンチ・プラットフォームの次世代機能強化を発表しました。これらのアップデートには、内視鏡アームの可動性向上と機械学習を用いたリアルタイム組織認識が含まれます。これらのアップグレードは、手術成績の向上と、気管支鏡検査や胸部介入といった複雑な手術におけるロボット内視鏡の有用性拡大を目的としています。

- オリンパス株式会社は、2024年2月、ロボット支援機能を搭載した内視鏡システム「EVIS X1」を欧州の一部市場で発売しました。このプラットフォームは、AI駆動機能とロボットナビゲーションツールを統合し、消化器系診断における可視化と検査効率を向上させます。この発売は、オリンパスが内視鏡技術の精度向上と自動化に継続的に注力していることを象徴しています。

- 2024年1月、Asensus Surgical, Inc.は、触覚フィードバックとロボット支援を組み合わせたデジタル腹腔鏡プラットフォームであるSenhance Surgical Systemの導入拡大を目的とした新たな臨床提携を発表しました。これらの提携は、ラテンアメリカおよび東ヨーロッパの病院におけるシステムの導入拡大と、新興市場におけるロボット支援内視鏡手術の推進を目的としています。

- 2023年12月、ブレインラボAGは、高解像度の可視化、リアルタイムナビゲーション、そしてロボットの安定性を組み合わせた、内視鏡下脳神経外科手術用の革新的なロボット支援プラットフォームを発表しました。この発表は、ブレインラボがロボット内視鏡分野に参入したことを示すものであり、脳腫瘍および脊椎内視鏡手術における精度の向上とリスクの最小化に重点を置き、ロボット内視鏡アプリケーションの多様化の進展を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。