世界のロボティック・プロセス・ヘルス・オートメーション(RPA)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.29 Billion

USD

33.93 Billion

2024

2032

USD

4.29 Billion

USD

33.93 Billion

2024

2032

| 2025 –2032 | |

| USD 4.29 Billion | |

| USD 33.93 Billion | |

| % | |

|

グローバルロボティックプロセスヘルスオートメーション(RPA)市場セグメンテーション、コンポーネント(ソフトウェアおよびサービス)、導入モデル(オンプレミスおよびクラウド)、運用(ルールベースおよびナレッジベース)、プロセス(自動化ソリューション、意思決定支援および管理ソリューション、インタラクションソリューション)、組織規模(大企業および中小企業)別 - 2032年までの業界動向と予測

ロボティック・プロセス・ヘルス・オートメーション(RPA)市場規模

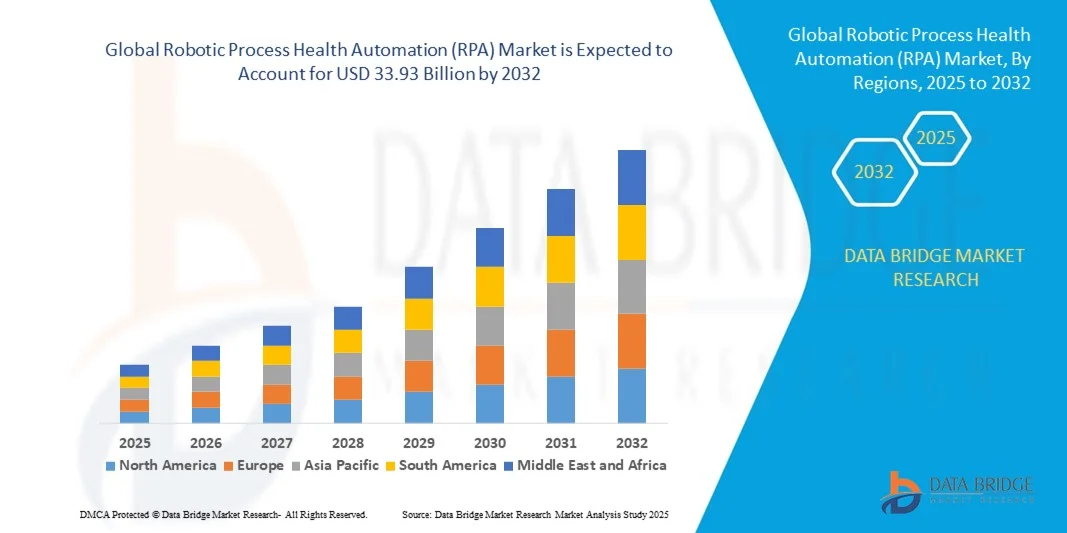

- 世界のロボットプロセスヘルスオートメーション(RPA)市場規模は2024年に42億9000万米ドルと評価され、予測期間中に29.5%のCAGRで成長し、2032年には339億3000万米ドル に達すると予想されています 。

- 市場の成長は、医療プロセスにおける自動化技術の導入の増加、患者ケアにおける効率性と正確性に対する需要の高まり、そしてAIと機械学習とRPAプラットフォームの統合の増加によって主に推進されています。

- デジタルヘルスケアインフラの拡大と、運用コストの削減および管理ワークフローの最適化の必要性が相まって、病院、診療所、保険会社全体でRPAソリューションの導入が進んでいます。

ロボティック・プロセス・ヘルス・オートメーション(RPA)市場分析

- 医療分野のRPA市場では、患者登録、請求処理、請求書発行、データ入力などの反復的な管理業務を自動化し、人的ミスを減らし、業務効率を向上させることができることから、RPAの導入が急速に進んでいます。

- AI、自然言語処理(NLP)、機械学習をRPAと統合することで、複雑な医療ワークフローを処理する能力が強化され、予測分析と個別化された患者ケアが可能になります。

- 北米は、ヘルスケア、金融、エンタープライズオペレーションにおける自動化技術の採用増加により、2024年に38.5%という最大の収益シェアでRPA市場を支配しました。

- アジア太平洋地域は、産業オートメーションの拡大、AIとデジタルトランスフォーメーションを支援する政府の取り組み、主要セクター全体にわたる費用対効果が高く拡張可能なオートメーションソリューションの需要の高まりにより、世界のロボティックプロセスヘルスオートメーション(RPA)市場で最も高い成長率を示すことが予想されています。

- ソフトウェアセグメントは、2024年に最大の市場収益シェアを獲得しました。これは、医療機関や企業における反復的なタスクの自動化、ワークフローの効率化、精度向上を可能にするAI搭載RPAプラットフォームの導入増加に牽引されています。ソフトウェアソリューションは、高度な分析、既存のITシステムとの統合、リアルタイム監視を提供することが多く、大規模な自動化導入において好ましい選択肢となっています。

レポートの範囲とロボティックプロセスヘルスオートメーション(RPA)市場のセグメンテーション

|

属性 |

ロボティック・プロセス・ヘルス・オートメーション(RPA)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

ロボティック・プロセス・ヘルス・オートメーション(RPA)市場動向

ヘルスケアにおけるAI駆動型およびクラウド対応RPAの台頭

- AI駆動型およびクラウド対応のRPAソリューションの導入拡大は、反復的な管理業務や運用業務の自動化によって医療分野に変革をもたらしています。これらのソリューションは、患者データのリアルタイム処理、請求、請求、予約管理の効率化、業務効率の向上、ミスの削減を可能にします。病院やクリニックは、ワークフローの高速化と患者満足度の向上というメリットを享受できます。

- 医療におけるプロセス標準化とコンプライアンスへのニーズの高まりにより、RPAソリューションの導入が加速しています。これらのツールは、大規模病院、保険会社、複数の拠点を持つクリニックにおいて特に効果的であり、集中的な監視と自動化によって手作業によるミスを削減し、レポートの精度を向上させることができます。デジタル医療インフラを推進する政府の取り組みも、RPAの導入をさらに後押ししています。

- 最新のRPAプラットフォームは、拡張性、コスト効率、そして容易な統合性を備えており、あらゆる規模の医療機関にとって魅力的です。医療機関は多額の資本投資をすることなく重要なワークフローを自動化し、リソースの活用と業務効率を向上させることができます。

- 例えば、2023年には、米国とヨーロッパの複数の病院がAIを活用したRPAを導入し、患者登録、請求処理、データ入力を自動化しました。その結果、運用コストが大幅に削減され、サービス提供が迅速化され、患者体験が向上しました。

- AIとクラウドベースのRPAソリューションは業務効率を向上させますが、その効果は継続的な技術革新、従業員のトレーニング、そして既存のITシステムとの安全な統合にかかっています。ベンダーは、市場での普及を最大化するために、ローカライズされた導入とコンプライアンスに重点を置く必要があります。

ロボティック・プロセス・ヘルス・オートメーション(RPA)市場の動向

ドライバ

医療業務における自動化とAIの導入増加

- 事務負担の軽減、ワークフローの合理化、精度向上へのニーズの高まりにより、医療機関はRPAソリューションの導入を進めています。病院、診療所、保険会社は、リソースの活用を最適化し、業務効率を高めるために、反復的なタスクの自動化を進めています。

- 組織は、請求、請求、患者データ管理におけるエラーなど、手作業によるプロセスに伴う財務および運用上のリスクを認識し始めています。こうした認識から、リアルタイム監視、レポート作成、予測分析のためのAI搭載RPAソリューションへの投資が促進されています。

- デジタルヘルスケア変革を推進する業界の枠組みと政府の取り組みにより、RPAの導入はさらに加速しています。医療機関は、規制遵守、患者の転帰改善、運用コストの削減のためにRPAを活用しています。

- 例えば、2022年には、ヨーロッパと北米の複数の医療機関が、請求管理と患者データの自動化のためにAI搭載RPAを統合し、サービス提供の迅速化、エラーの削減、運用効率の向上を実現しました。

- 認知度の高まりと組織的な支援がRPAの導入を促進している一方で、RPAを従来の医療システムに統合し、十分な技術的専門知識を確保することは依然として課題となっている。

抑制/挑戦

高い導入コストと限られた熟練労働力

- 高度なRPAソリューション、特にAI対応プラットフォームの導入コストの高さは、小規模な医療機関やクリニックへの導入を阻んでいます。これらのシステムは、十分なIT予算を持つ大規模な病院や保険会社によって導入されることが多く、コストが大きな障壁となっています。

- 多くの医療機関は、複雑な自動化ワークフローの導入、管理、維持を行えるITおよびRPAの熟練した専門家の不足に直面しています。これにより、業務効率が低下し、RPAの導入が遅れています。

- インフラの制約とレガシーシステムの互換性は、特に小規模な診療所や地方の医療施設において、導入をさらに制限します。一貫したITサポートと安全な接続の欠如は、自動化の有効性を制限します。

- 例えば、2023年には、サハラ以南のアフリカのいくつかの病院が、小規模クリニックの60%以上が、高コストと熟練した人員の不足のためにRPAソリューションを導入できなかったと報告しました。

- RPA技術は進化を続けていますが、コスト、人材、インフラといった課題への対応が不可欠です。ベンダーは、スケーラブルで手頃な価格のソリューションとトレーニングプログラムに注力することで、これらの課題を解消し、世界のRPAヘルスケア市場における長期的な市場成長を実現する必要があります。

ロボティック・プロセス・ヘルス・オートメーション(RPA)市場の範囲

市場は、コンポーネント、展開モデル、運用、プロセス、および組織の規模に基づいてセグメント化されています。

- コンポーネント別

世界のRPA市場は、コンポーネント別にソフトウェアとサービスに分類されます。ソフトウェアセグメントは、医療機関や企業における反復的なタスクの自動化、ワークフローの効率化、そして精度向上を可能にするAI搭載RPAプラットフォームの導入増加に牽引され、2024年には最大の市場収益シェアを獲得しました。ソフトウェアソリューションは、高度な分析機能、既存のITシステムとの統合、そしてリアルタイム監視機能を備えていることが多く、大規模な自動化導入において最適な選択肢となっています。

サービスセグメントは、コンサルティング、導入、そしてRPAマネージドサービスの需要増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。サービスプロバイダーは、組織におけるRPAソリューションの導入、カスタマイズ、そして保守を支援し、既存システムとのスムーズな統合と運用効率の最大化を実現します。サービスは、費用対効果の高い自動化ソリューションを求める中小企業に特に人気があります。

- 展開モデル別

導入モデルに基づいて、市場はオンプレミスとクラウドに分類されます。オンプレミスセグメントは、医療機関や大規模企業が機密データの直接管理と社内ITインフラとの統合を優先していることから、2024年には最大の収益シェアを占めました。

クラウドセグメントは、クラウドベースのRPAソリューションが提供する拡張性、手頃な価格、そして導入の容易さに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。クラウド導入により、組織は多額の先行投資をすることなく、複数の拠点にまたがる業務を自動化できます。

- オペレーション別

業務に基づいて、市場はルールベースとナレッジベースに分類されます。ルールベースセグメントは、請求処理、データ入力、請求書発行といった反復的かつ構造化されたタスクの自動化に広く採用されており、一貫した成果を上げ、人的ミスを削減できるため、2024年には市場を席巻しました。

知識ベースセグメントは、AIと機械学習の統合により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのソリューションは、意思決定とパターン認識を必要とする複雑で非構造化タスクを処理できるため、高度な医療、金融、エンタープライズアプリケーションにとって価値の高いものとなります。

- プロセス別

プロセスに基づいて、市場は自動化ソリューション、意思決定支援・管理ソリューション、インタラクションソリューションに分類されます。自動化ソリューションセグメントは、業界全体にわたる日常的な管理・運用ワークフローを合理化し、コストを削減し、効率性を向上させる能力に支えられ、2024年には最大の収益シェアを獲得しました。

意思決定支援および管理ソリューションは、医療、金融、大企業におけるAI主導のインサイト、予測分析、そして強化された意思決定能力へのニーズの高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。インタラクションソリューションも、顧客と従業員のインタラクションを自動化する役割から、注目を集めています。

- 組織規模別

組織規模に基づき、市場は大企業と中小企業(SME)に分類されます。大企業は、高度なRPAプラットフォームへの投資と複数の事業部門への展開により、プロセスの最適化と運用コストの削減を実現し、2024年には最大の市場シェアを獲得しました。

中小企業セグメントは、小規模組織がワークフローを自動化し、大企業と効率的に競争することを可能にする、費用対効果の高いクラウドベースの RPA ソリューションの利用可能性が高まることに支えられ、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

ロボティック・プロセス・ヘルス・オートメーション(RPA)市場の地域分析

- 北米は、ヘルスケア、金融、エンタープライズオペレーションにおける自動化技術の採用増加により、2024年に38.5%という最大の収益シェアでRPA市場を支配しました。

- この地域の組織は、RPAソリューションが提供する効率性、精度、コスト削減、そして既存のITシステムやクラウドプラットフォームとの統合機能を高く評価しています。

- この広範な採用は、強力なITインフラストラクチャ、技術的に熟練した労働力、およびデジタル変革を促進する政府の取り組みによってさらにサポートされ、RPAを企業のプロセス自動化の優先ソリューションとして確立しています。

米国RPA市場インサイト

米国のRPA市場は、AI対応およびクラウドベースの自動化ソリューションの急速な導入に後押しされ、2024年には北米で最大の収益シェアを獲得しました。企業は、RPA導入によるデジタルプロセスの最適化、エラー削減、そして業務効率化をますます重視するようになっています。拡張性の高いクラウド統合型自動化プラットフォームへの関心の高まりと、医療、BFSI、ITサービスにおける堅調な需要が相まって、市場を大きく牽引しています。さらに、RPAと分析ツールや機械学習ツールの統合により、よりスマートでデータドリブンなプロセス自動化が推進されています。

ヨーロッパRPA市場インサイト

ヨーロッパのRPA市場は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは主に、デジタルトランスフォーメーションの取り組み、規制遵守要件の増加、そして業界全体におけるプロセス効率化の需要の増加に牽引されています。ドイツ、英国、フランスなどの国では、医療、銀行、製造業におけるRPAの導入が急速に進んでいます。この地域では、大企業と中小企業の両方でRPAが大きな成長を遂げており、新規業務と既存システムのアップグレードの両方にRPAが組み込まれています。

英国RPA市場インサイト

英国のRPA市場は、運用コストの削減とサービス提供の向上を目的とした自動化への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。デジタルイノベーションを促進する政府の取り組みに加え、ヘルスケアおよびBFSIセクターにおけるRPA導入の増加も、市場拡大を支えています。複雑なワークフローに対応できるAI強化型RPAプラットフォームの需要は、業務効率の向上を目指す企業によるRPA導入をさらに加速させています。

ドイツRPA市場インサイト

ドイツのRPA市場は、産業オートメーション、デジタル効率、プロセス最適化への強い関心を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの確立された製造業および企業インフラと技術革新が相まって、医療、金融、公共部門の組織におけるRPAの導入を促進しています。RPAとAI、高度な分析の統合は、コスト削減とコンプライアンス強化の実現に重点を置き、ますます普及しています。

アジア太平洋地域のRPA市場インサイト

アジア太平洋地域のRPA市場は、インド、中国、日本などの国々におけるデジタル化の進展、ITインフラの拡大、そしてクラウドベースの自動化ソリューションの導入拡大を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。デジタルトランスフォーメーションとスマートエンタープライズを推進する政府の取り組みに支えられ、この地域ではAI対応およびハイブリッドRPAプラットフォームへの関心が高まっており、導入が加速しています。さらに、アジア太平洋地域は技術開発とアウトソーシングのハブとして台頭しており、RPAソリューションの手頃な価格とアクセス性が向上しています。

日本RPA市場インサイト

日本のRPA市場は、ハイテク文化、業務効率の重視、そしてデジタルトランスフォーメーションへの需要により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本企業は、管理プロセスの最適化、人的ミスの削減、そして業界全体にわたるサービス提供の改善を目的として、RPAの導入を加速させています。RPAとAI、機械学習、IoTの統合は、インテリジェントオートメーションの導入を促進しています。さらに、日本の労働力の高齢化は、大企業と中小企業の両方において、生産性維持のためのRPA導入をさらに促進しています。

中国RPA市場インサイト

中国のRPA市場は、急速な工業化、ITサービスセクターの成長、そしてデジタルプロセスオートメーションへの企業投資の増加により、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。中国企業は、ワークフローの合理化、運用コストの削減、コンプライアンス強化を目的としてRPAを導入しています。スマート製造への推進、政府主導のデジタル化イニシアチブ、そして費用対効果の高い自動化ソリューションの提供は、中国におけるRPA市場の成長を牽引する主要な要因です。

ロボティック・プロセス・ヘルス・オートメーション(RPA)の市場シェア

ロボティック・プロセス・ヘルス・オートメーション (RPA) 業界は、主に次のような定評のある企業によってリードされています。

- セラトン(英国)

- UiPath(米国)

- ベリント(米国)

- レッドウッドテクノロジーズグループリミテッド(英国)

- IBMコーポレーション(米国)

- NICEロボティックオートメーション(米国)

- 思考学(英国)

- KOFAX INC.(米国)

- Jacada Inc.(米国)

- クライオンシステムズ(米国)

- OpenConnect Systems Incorporated(米国)

- シセロ社(米国)

- アトスSE(英国)

- Daythree Business Services sdn bhd(英国)

- IPsoft Inc.(米国)

- ソフトモーティブ(英国)

- オートメーション・エニウェア社(米国)

- ブループリズム(英国)

- ペガシステムズ社(米国)

世界のロボティック・プロセス・ヘルス・オートメーション(RPA)市場の最新動向

- UiPathは2024年12月、UAE政府のAI、デジタル経済、リモートワークエンドユースオフィスとの戦略的パートナーシップに基づき、AIを活用したエージェンティックオートメーションイニシアチブを開始しました。このプログラムは、UAEの人材のAIと自動化スキルを向上させながら、政府機関全体にAI主導の自動化ソリューションを導入することを目的としています。このプログラムには、国家AI戦略およびCoders HQイニシアチブの一環として、100人の学生と政府職員を対象とした専門トレーニングプログラムが含まれています。この開発により、政府機関における業務効率の向上、AI導入の加速、そしてインテリジェントオートメーションにおけるUAEのリーダーとしての地位強化が期待されます。

- 2024年11月、Automation Anywhere Inc.は、企業の効率性向上を目指し、PwC Indiaと生成型AIを活用した自動化に関するパートナーシップを開始しました。この協業は、金融サービス、小売、ヘルスケアなどの分野におけるAI主導型ソリューションの開発に重点を置いています。Automation Anywhereの技術とPwC Indiaの業界専門知識を統合することで、コストの最適化、プロセス効率の向上、そして顧客体験の向上を目指します。このパートナーシップは、AIベースの自動化の導入を促進し、事業運営を変革し、競争の激しい市場環境において大きな価値を生み出すことが期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のロボティックプロセスヘルスオートメーション(RPA)市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のロボティックプロセスヘルスオートメーション(RPA)市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界のロボティックプロセスヘルスオートメーション(RPA)市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

5.7 企業比較分析

6 世界のロボティックプロセスヘルスオートメーション(RPA)市場、提供内容別

6.1 概要

6.2 解決策

6.2.1 製品タイプ別

6.2.1.1. サービスとしてのソフトウェア

6.2.1.2. ツール

6.2.1.2.1. タイプ別

6.2.1.2.1.1 有人自動化ツール

6.2.1.2.1.2 無人自動化ツール

6.2.1.2.1.3 ハイブリッドRPAツール

6.3 サービス

6.3.1 実装

6.3.2 コンサルティング

6.3.3 トレーニング

7 世界のロボティックプロセスヘルスオートメーション(RPA)市場(導入形態別)

7.1 概要

7.2 クラウドベース

7.2.1 パブリッククラウド

7.2.2 プライベートクラウド

7.2.3 ハイブリッドクラウド

7.3 オンプレミス

8 グローバルロボティックプロセスヘルスオートメーション(RPA)市場(組織規模別)

8.1 概要

8.2 大規模企業

8.2.1 展開モード別

8.2.1.1. クラウドベース

8.2.1.2. オンプレミス

8.3 中小企業

8.3.1 展開モード別

8.3.1.1. クラウドベース

8.3.1.2. オンプレミス

9 グローバルロボティックプロセスヘルスオートメーション(RPA)市場、プロセス別

9.1 概要

9.2 自動化ソリューション

9.3 意思決定支援管理ソリューション

9.4 インタラクションソリューション

10 世界のロボティックプロセスヘルスオートメーション(RPA)市場、業務別

10.1 概要

10.2 ルールベース

10.3 知識ベース

11 世界のロボティックプロセスヘルスオートメーション(RPA)市場、オペレーティングシステム別

11.1 概要

11.2 ウィンドウズ

11.3 MAC

11.4 リナックス

11.5 その他

12 グローバルロボティックプロセスヘルスオートメーション(RPA)市場(アプリケーション別)

12.1 概要

12.2 クレーム管理

12.3 請求とコンプライアンス管理

12.4 予約スケジュール

12.5 ワークフロー管理

12.6 臨床文書

12.7 その他

13 世界のロボティックプロセスヘルスオートメーション(RPA)市場(地域別)

13.1 世界のロボティックプロセスヘルスオートメーション(RPA)市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

13.1.1 北米

13.1.1.1. 米国

13.1.1.2. カナダ

13.1.1.3. メキシコ

13.1.2 ヨーロッパ

13.1.2.1. ドイツ

13.1.2.2. フランス

13.1.2.3. 英国

13.1.2.4. イタリア

13.1.2.5. スペイン

13.1.2.6. ロシア

13.1.2.7. トルコ

13.1.2.8. ベルギー

13.1.2.9. オランダ

13.1.2.10. ノルウェー

13.1.2.11. フィンランド

13.1.2.12. スイス

13.1.2.13. デンマーク

13.1.2.14. スウェーデン

13.1.2.15. ポーランド

13.1.2.16. その他のヨーロッパ諸国

13.1.3 アジア太平洋

13.1.3.1. 日本

13.1.3.2. 中国

13.1.3.3. 韓国

13.1.3.4. インド

13.1.3.5. オーストラリア

13.1.3.6. ニュージーランド

13.1.3.7. シンガポール

13.1.3.8. タイ

13.1.3.9. マレーシア

13.1.3.10. インドネシア

13.1.3.11. フィリピン

13.1.3.12. 台湾

13.1.3.13. ベトナム

13.1.3.14. その他のアジア太平洋地域

13.1.4 南アメリカ

13.1.4.1. ブラジル

13.1.4.2. アルゼンチン

13.1.4.3. 南米のその他の地域

13.1.5 中東およびアフリカ

13.1.5.1. 南アフリカ

13.1.5.2. エジプト

13.1.5.3. サウジアラビア

13.1.5.4. アラブ首長国連邦

13.1.5.5. オマーン

13.1.5.6. バーレーン

13.1.5.7. イスラエル

13.1.5.8. クウェート

13.1.5.9. カタール

13.1.5.10. その他の中東およびアフリカ

13.2 主要国別の主な洞察

14 世界のロボティックプロセスヘルスオートメーション(RPA)市場、企業概要

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 グローバルロボティックプロセスヘルスオートメーション(RPA)市場、SWOT分析およびDBMR分析

16 グローバルロボティックプロセスヘルスオートメーション(RPA)市場、企業プロファイル

16.1 オートメーション・エニウェア社

16.1.1 会社概要

16.1.2 収益分析

16.1.3 地理的存在

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 IBM

16.2.1 会社概要

16.2.2 収益分析

16.2.3 地理的存在

16.2.4 製品ポートフォリオ

16.2.5 最近の開発

16.3 UIPATH

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 地理的存在

16.3.4 製品ポートフォリオ

16.3.5 最近の開発

16.4 ナイス

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 地理的存在

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 ブループリズムリミテッド

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 地理的存在

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 ペガシステムズ株式会社

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 地理的存在

16.6.4 製品ポートフォリオ

16.6.5 最近の開発

16.7 コファックス株式会社

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 地理的存在

16.7.4 製品ポートフォリオ

16.7.5 最近の開発

16.8 NTTアドバンステクノロジ株式会社

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 地理的存在

16.8.4 製品ポートフォリオ

16.8.5 最近の開発

16.9 エッジバーブシステムズリミテッド

16.9.1 会社概要

16.9.2 収益分析

16.9.3 地理的存在

16.9.4 製品ポートフォリオ

16.9.5 最近の開発

16.1 FPTソフトウェア

16.10.1 会社概要

16.10.2 収益分析

16.10.3 地理的存在

16.10.4 製品ポートフォリオ

16.10.5 最近の開発

16.11 オンヴィソース株式会社

16.11.1 会社概要

16.11.2 収益分析

16.11.3 地理的存在

16.11.4 製品ポートフォリオ

16.11.5 最近の開発

16.12 ナビアント

16.12.1 会社概要

16.12.2 収益分析

16.12.3 地理的存在

16.12.4 製品ポートフォリオ

16.12.5 最近の開発

16.13 マイクロソフト

16.13.1 会社概要

16.13.2 収益分析

16.13.3 地理的存在

16.13.4 製品ポートフォリオ

16.13.5 最近の開発

16.14 ワークフュージョン株式会社

16.14.1 会社概要

16.14.2 収益分析

16.14.3 地理的存在

16.14.4 製品ポートフォリオ

16.14.5 最近の開発

16.15 セールスフォース株式会社

16.15.1 会社概要

16.15.2 収益分析

16.15.3 地理的存在

16.15.4 製品ポートフォリオ

16.15.5 最近の開発

16.16 フォートラLLC

16.16.1 会社概要

16.16.2 収益分析

16.16.3 地理的存在

16.16.4 製品ポートフォリオ

16.16.5 最近の開発

16.17 セラトン

16.17.1 会社概要

16.17.2 収益分析

16.17.3 地理的存在

16.17.4 製品ポートフォリオ

16.17.5 最近の開発

16.18 ロケットボットスパ

16.18.1 会社概要

16.18.2 収益分析

16.18.3 地理的存在

16.18.4 製品ポートフォリオ

16.18.5 最近の開発

16.19 ニンテックスUK株式会社

16.19.1 会社概要

16.19.2 収益分析

16.19.3 地理的存在

16.19.4 製品ポートフォリオ

16.19.5 最近の開発

16.2 サイクロンロボティクス

16.20.1 会社概要

16.20.2 収益分析

16.20.3 地理的存在

16.20.4 製品ポートフォリオ

16.20.5 最近の開発

16.21 アッピアヌス

16.21.1 会社概要

16.21.2 収益分析

16.21.3 地理的存在

16.21.4 製品ポートフォリオ

16.21.5 最近の開発

16.22 データマティクス・グローバル・サービス・リミテッド

16.22.1 会社概要

16.22.2 収益分析

16.22.3 地理的存在

16.22.4 製品ポートフォリオ

16.22.5 最近の開発

16.23 ロボコープ

16.23.1 会社概要

16.23.2 収益分析

16.23.3 地理的存在

16.23.4 製品ポートフォリオ

16.23.5 最近の開発

16.24 クオールインフォテック株式会社

16.24.1 会社概要

16.24.2 収益分析

16.24.3 地理的存在

16.24.4 製品ポートフォリオ

16.24.5 最近の開発

16.25 エプソフトテクノロジーズ

16.25.1 会社概要

16.25.2 収益分析

16.25.3 地理的存在

16.25.4 製品ポートフォリオ

16.25.5 最近の開発

16.26 レーザーフィッシュ

16.26.1 会社概要

16.26.2 収益分析

16.26.3 地理的存在

16.26.4 製品ポートフォリオ

16.26.5 最近の開発

16.27 エレクトロニーク・ロボティクス社

16.27.1 会社概要

16.27.2 収益分析

16.27.3 地理的存在

16.27.4 製品ポートフォリオ

16.27.5 最近の開発

16.28 ハイランドソフトウェア株式会社

16.28.1 会社概要

16.28.2 収益分析

16.28.3 地理的存在

16.28.4 製品ポートフォリオ

16.28.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

17 結論

18 アンケート

関連レポート19件

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。