世界の屋上太陽光発電(PV)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

96.71 Billion

USD

156.49 Billion

2025

2033

USD

96.71 Billion

USD

156.49 Billion

2025

2033

| 2026 –2033 | |

| USD 96.71 Billion | |

| USD 156.49 Billion | |

| % | |

|

世界の屋上太陽光発電(PV)市場:技術別(薄膜、結晶シリコン、その他)、グリッドタイプ別(オングリッドおよびオフグリッド)、最終用途別(住宅用および非住宅用)、導入形態別(地上設置型および屋上設置型) - 2033年までの業界動向と予測

屋上太陽光発電(PV)市場規模

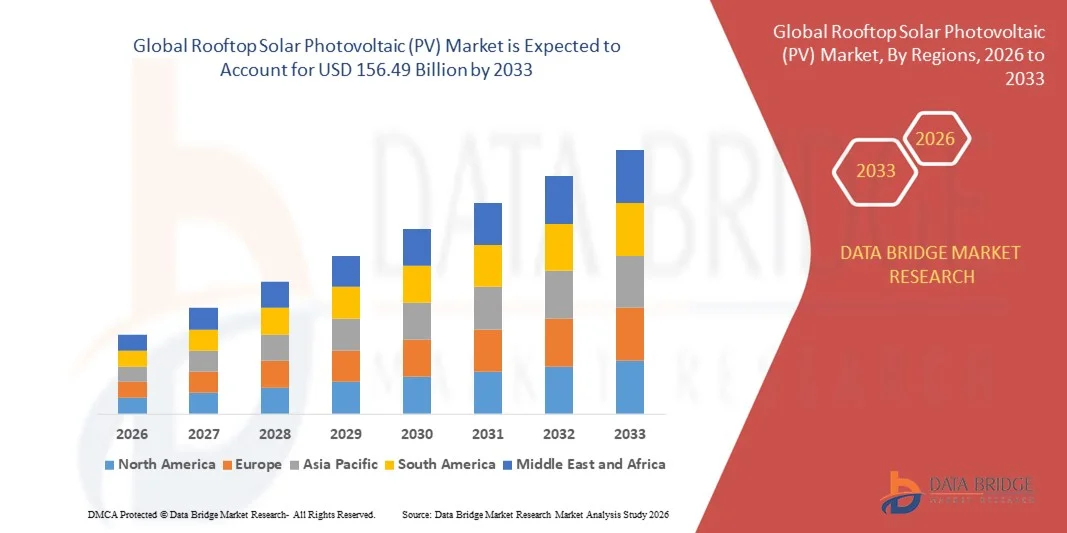

- 世界の屋上太陽光発電(PV)市場規模は2025年に967億1000万米ドルと評価され、予測期間中に6.20%のCAGRで成長し、2033年までに1564億9000万米ドルに達すると予想されています。

- 市場の成長は、再生可能エネルギーソリューションの採用拡大と太陽光発電システムの技術進歩によって主に推進されており、住宅、商業、産業部門全体で屋上設置が増加しています。

- さらに、政府の優遇措置、補助金、そしてクリーンエネルギーを促進する政策が、屋上太陽光発電システムの導入を促進しています。これらの要因が重なり、屋上への太陽光パネル設置が加速し、業界の成長を大きく後押ししています。

屋上太陽光発電(PV)市場分析

- 建物の屋上から直接分散的に電力を生成する屋上太陽光発電システムは、電気料金の削減、エネルギーの自立性のサポート、スマートエネルギー管理システムとの統合が可能であるため、住宅と商業の両方の環境でエネルギー効率と持続可能性の目標を達成するためにますます重要になっています。

- 屋上設置型太陽光発電システムの需要増加は、主に電力コストの上昇、環境意識の高まり、そして高効率太陽光モジュールの進歩によって促進されています。さらに、太陽光パネルの価格低下と資金調達オプションの拡充により、多様な市場での導入がさらに進んでいます。

- アジア太平洋地域は、太陽エネルギーの導入拡大、再生可能エネルギーに対する政府の優遇措置、発展途上国における急速な都市化により、2025年には屋上太陽光発電(PV)市場において31.9%のシェアを獲得し、市場を席巻するだろう。

- 北米は、住宅および商業部門における屋上太陽光発電の堅調な導入、政府のインセンティブ、分散型エネルギー生成を促進する電気料金の上昇により、予測期間中に屋上太陽光発電(PV)市場で最も急速に成長する地域になると予想されています。

- オングリッドセグメントは、集中型電力網に接続された都市部の住宅および商業部門での導入増加により、2025年には85.6%の市場シェアを獲得し、市場を席巻しました。オングリッドシステムでは、ユーザーは余剰電力を送電網に供給することができ、多くの場合ネットメータリング政策の恩恵を受けることができ、収益性の向上とさらなる導入促進につながります。既存の電力インフラとのシームレスな統合の利便性と電気料金の相殺能力により、オングリッドシステムは多くの家庭や企業にとって好ましい選択肢となっています。

レポートの範囲と屋上太陽光発電(PV)市場のセグメンテーション

|

属性 |

屋上太陽光発電(PV)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

屋上太陽光発電(PV)市場動向

高効率・両面発電型太陽光パネルの採用拡大

- 屋上設置型太陽光発電(PV)市場は、エネルギー出力とスペース利用率を最大化するように設計された高効率・両面発電パネルの導入増加に伴い、堅調な拡大を遂げています。これらのパネルは両面から太陽光を捉え、特に明るい色やコンクリートの屋根など反射率の高い環境において、発電量を大幅に向上させます。限られたスペースでより高い性能を発揮する高度な太陽光技術への需要の高まりは、屋上設置型太陽光発電の導入における消費者と企業の選択肢を変革しています。

- 例えば、LONGi Green Energy Technology Co., Ltd.は、光吸収性と耐熱性を向上させた両面単結晶パネルを開発し、屋上設置用途での発電量向上を実現しました。同様に、Trina Solarは、高出力密度と両面ガラス設計を採用したVertexシリーズを発表し、住宅用および産業用ユーザー向けに耐久性と長期的な効率性を向上させています。

- PERC、TOPCon、ヘテロ接合といった太陽電池技術の進歩により、変換効率がさらに向上し、均等化発電原価(LCOE)が低下しています。これらの革新により、住宅所有者や企業は同じ屋根面積からより多くの電力を得ることができ、投資回収期間の短縮と従来の電力網への依存度の低減を実現しています。

- 両面発電パネルをスマートインバータ、蓄電ユニット、追跡システムと統合することで、システム全体の性能と電力管理が向上します。この相乗効果により、さまざまな日照条件下におけるエネルギーハーベスティングが最適化され、エンドユーザーのエネルギー安定性と自給自足性の向上に貢献します。

- メーカーは、リサイクル可能な材料の使用やモジュール寿命の向上など、持続可能な生産プロセスへの注力を強化しています。これらの取り組みは、世界的な炭素削減目標の達成を支援すると同時に、太陽光発電エコシステムにおける環境責任と技術進歩の整合性を確保しています。

- 高効率・両面発電型ソーラーパネルの需要の高まりは、限られたスペース内で再生可能エネルギー発電を最大化しようとする世界的な潮流を浮き彫りにしています。都市化が進み、屋上発電が分散型発電の重要な供給源となるにつれ、こうしたイノベーションが屋上太陽光発電市場の次なる成長段階を決定づけると期待されています。

屋上太陽光発電(PV)市場の動向

ドライバ

屋上太陽光発電設備に対する政府の有利な政策とインセンティブ

- 屋上太陽光発電市場は、分散型太陽光発電システムの導入を促進する強力な政策枠組み、財政的インセンティブ、そして規制支援により、大きな勢いを増しています。先進国および新興国の政府は、住宅および商業施設における太陽光発電の導入を加速させるため、補助金、税制優遇措置、ネットメータリング制度を導入しています。

- 例えば、インドの新再生可能エネルギー省(MNRE)は、住宅への設置に対して最大40%の補助金を提供する屋上太陽光発電プログラム・フェーズIIを開始しました。同様に、米国では連邦投資税額控除(ITC)が、屋上太陽光発電システムに投資する住宅所有者や企業に引き続き大幅な財政的支援を提供しており、州をまたいで大規模な導入を促進しています。

- 固定価格買い取り制度、無利子融資、企業の持続可能性プログラムといった支援策は、市場の拡大をさらに促進しています。これらの取り組みにより、太陽光発電への投資回収期間が短縮され、屋上太陽光発電システムは経済的に実現可能な代替エネルギー源となっています。

- カーボンニュートラルの達成と化石燃料への依存度の低減が世界的に重視される中、官民両セクターは、グリーンビルディングの取り組みや企業のESGコミットメントの一環として、屋上太陽光発電システムの導入を進めています。この傾向は、インフラネットワーク全体にわたる再生可能エネルギーの統合を促進する都市開発目標とも一致しています。

- 政策立案者、太陽光発電メーカー、金融機関間の連携強化により、アクセスしやすい資金調達モデルが促進され、中小企業がクリーンエネルギーへの変革に参加することが可能になっています。屋上太陽光発電の導入に対する国民の継続的な参加と信頼を確保するためには、強力な規制枠組みと長期的な政策の安定性が依然として重要です。

抑制/挑戦

初期資本投資と設置コストが高い

- モジュール価格は下落しているものの、屋上設置型太陽光発電システム(PV)の導入に伴う初期費用の高さは、特に住宅消費者や小規模事業者にとって、普及の大きな障壁となっています。パネル本体だけでなく、インバーター、バッテリー、架台、専門家による設置費用もかかるため、初期投資は相当なものとなります。

- 例えば、ヨーロッパやアジアの住宅所有者は、設置費用がシステム総支出のほぼ半分を占める可能性があり、補助金があっても購入が困難であると報告しています。その結果、中間所得世帯の導入率は、財務力のある商業・産業部門に比べて遅れをとる傾向があります。

- 専門的な労働力、電気設備のアップグレード、そして系統接続規制への準拠といった課題も生じ、プロジェクトの期間延長と追加コストにつながります。こうした技術的要件は、迅速な導入とメンテナンスの負担軽減を求める多くの潜在的なユーザーにとって障壁となっています。

- 統一された資金調達構造の欠如と長期的な経済的メリットに関する認識の不足は、消費者の躊躇をさらに悪化させています。一部のエンドユーザーは、投資回収への期待や、投資収益率に影響を与える可能性のあるエネルギー料金規制の変更について依然として慎重な姿勢を保っています。

- これらの制約を克服するため、主要な業界関係者は、リースモデル、コミュニティソーラープロジェクト、そしてPay as you saveスキームを推進し、参入障壁の低減に取り組んでいます。規模の経済とイノベーションによりコストが低下し続ける中、アクセスしやすい資金調達と効率的な設置方法を通じて手頃な価格を実現することが、屋上太陽光発電セクターの市場成長を持続させるために不可欠です。

屋上太陽光発電(PV)市場の展望

市場は、テクノロジー、グリッドタイプ、最終用途、展開に基づいてセグメント化されています。

- テクノロジー別

技術に基づいて、屋上設置型太陽光発電市場は薄膜、結晶シリコン、その他に分類されます。結晶シリコンセグメントは、高効率、長寿命、そして確立された製造基盤を背景に、2025年には最大の収益シェアを獲得し、市場を席巻しました。結晶シリコンモジュールは、実証済みの信頼性と様々な気候条件における優れたエネルギー収量により、住宅および商業施設のユーザーに広く好まれています。このセグメントは、高いブランド認知度と、単結晶や多結晶を含む多様なモジュールタイプへのアクセス性という利点を活かし、様々な設置要件に柔軟に対応します。さらに、発電出力の向上とコスト削減により、市場におけるリーダーシップをさらに強化しています。

薄膜太陽電池セグメントは、軽量設計と、従来とは異なる屋根やフレキシブルな表面への適合性により、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、ファーストソーラーなどの企業は、軽量で屋根構造への容易な統合が不可欠な大規模な商業施設や産業施設向けに薄膜太陽電池モジュールを推進しています。このセグメントは、低照度条件や高温条件下における優れた性能も備えているため、環境条件が厳しい地域にとって魅力的な代替手段となっています。

- グリッドタイプ別

送電系統の種類に基づいて、屋上太陽光発電市場はオングリッドシステムとオフグリッドシステムに区分されます。オングリッドセグメントは、集中型電力網に接続された都市部の住宅および商業部門における導入の増加に牽引され、2025年には85.6%という最大の収益シェアで市場を席巻しました。オングリッドシステムでは、ユーザーは余剰電力を送電系統に供給することができ、多くの場合ネットメータリング政策の恩恵を受けるため、収益性が向上し、さらなる導入が促進されます。既存の電力インフラとのシームレスな統合の利便性と電気料金の相殺が可能であることから、オングリッドシステムは多くの家庭や企業にとって好ましい選択肢となっています。

オフグリッド分野は、送電網へのアクセスが限られている遠隔地や農村地域における電化プロジェクトの増加を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、シュナイダーエレクトリックなどの企業は、送電網への接続が不安定または利用できない農村地域や商業施設において、オフグリッドの屋上太陽光発電ソリューションを導入しています。オフグリッドシステムはエネルギーの自立を実現し、ディーゼル発電機への依存を軽減するとともに、新興市場における持続可能な開発目標の達成を支援します。

- 最終用途別

屋上太陽光発電市場は、最終用途に基づいて住宅用と非住宅用の2つに分類されます。住宅用セグメントは、再生可能エネルギーへの意識の高まり、政府のインセンティブ、そしてエネルギーコスト削減への要望に牽引され、2025年には最大の収益シェアを占め、市場を席巻しました。住宅所有者は、電気料金の削減とエネルギーセキュリティの強化を目的として、ネットメータリングとバッテリーストレージ統合の両方のオプションを備えた屋上太陽光発電システムを導入するケースが増えています。住宅への導入は、デザイン性の向上、コンパクトなシステム設置面積、そして大手太陽光発電プロバイダーが提供するユーザーフレンドリーな設置サービスによってさらに後押しされています。

非住宅セグメントは、商業、産業、公共機関における大規模な省エネとサステナビリティ目標への需要に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、サンパワーなどの企業は、工場、倉庫、オフィスビルなどに屋上設置型太陽光発電ソリューションを提供し、運用時の電力コストを大幅に削減しています。また、企業のサステナビリティへの取り組み、政府のグリーンビルディング認証、そして大規模な屋上設置による長期的な投資収益率も、非住宅への導入を後押ししています。

- 展開別

設置形態に基づき、屋上太陽光発電市場は地上設置型と屋上設置型に分類されます。2025年には、都市部における利用可能な土地の制約と、既存の建物の屋上をクリーンエネルギー発電に活用する動きの増加を背景に、屋上設置型が市場を牽引し、最大の収益シェアを獲得しました。屋上設置型太陽光発電システムは、追加の土地取得を必要とせずに太陽エネルギーを効率的に活用できるため、人口密集地域に適しています。また、都市部における太陽光発電導入へのインセンティブや、様々な屋根への設置を簡素化する軽量モジュール式パネルの進歩も、この市場の成長を支えています。

地上設置型セグメントは、より大容量のシステムを必要とする大規模な商業・産業プロジェクトに牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、カナディアン・ソーラーなどの企業は、工業団地や大規模太陽光発電所向けの大規模な地上設置型太陽光発電設備に注力しています。地上設置型システムは、パネルの向きや間隔の柔軟性、高い拡張性、メンテナンスの容易さといった利点があり、大規模エネルギープロジェクトへの導入を促進しています。

屋上太陽光発電(PV)市場の地域分析

- アジア太平洋地域は、太陽エネルギーの普及拡大、再生可能エネルギーに対する政府のインセンティブ、発展途上国における急速な都市化により、2025年には屋上太陽光発電(PV)市場において31.9%という最大の収益シェアを獲得し、市場を席巻した。

- この地域のコスト効率の高い太陽電池モジュール製造、クリーンエネルギーインフラへの投資増加、屋上設置を支援する有利な政策が市場拡大を加速させている。

- 熟練労働者の確保、太陽光発電システムコストの低下、住宅および商業部門における電力需要の増加が、屋上太陽光発電システムの導入増加に貢献している。

中国屋上太陽光発電市場に関する洞察

中国は、太陽光パネル製造と再生可能エネルギー導入における世界的リーダーとしての地位により、2025年にはアジア太平洋地域の屋上太陽光発電市場で最大のシェアを占めました。同国の強固な産業基盤、固定価格買い取り制度や税制優遇措置といった政府の支援政策、そして住宅部門と商業部門の両方における広範な屋上太陽光発電設備が、主要な成長原動力となっています。持続可能なエネルギーソリューションと大規模都市電化プロジェクトへの投資の増加は、市場拡大をさらに後押ししています。

インドの屋上太陽光発電市場の洞察

インドは、屋上太陽光発電の普及を促進する政府の取り組みの強化、住宅および商業施設の屋上設置の拡大、そしてクリーンエネルギーへの意識の高まりを背景に、アジア太平洋地域で最も急速な成長を遂げています。屋上太陽光発電制度やネットメータリングへのインセンティブといったプログラムが市場を活性化させています。さらに、都市部における電力需要の増加と、エネルギー効率の高いインフラへの投資の増加も、市場の急速な成長に貢献しています。

欧州の屋上太陽光発電市場の洞察

欧州の屋上太陽光発電市場は、厳格な環境規制、再生可能エネルギー導入に対する政府の強力なインセンティブ、そして企業の持続可能性への取り組みの強化に支えられ、着実に拡大しています。この地域では、高効率の太陽光モジュール、そして屋上太陽光発電とエネルギー貯蔵システムやスマートグリッドとの統合が重視されています。グリーンビルディングへの投資増加と都市インフラの脱炭素化に向けた取り組みも、市場の成長をさらに加速させています。

ドイツの屋上太陽光発電市場の洞察

ドイツの屋上太陽光発電市場は、再生可能エネルギー導入におけるリーダーシップ、先進的なエネルギー政策、そして太陽光発電設備に対する産業界の強力な支援によって牽引されています。ドイツは、住宅用および商業用の屋上システムを促進する確立された研究開発能力とインセンティブプログラムを備えています。特に、持続可能なエネルギー消費を支えるエネルギー貯蔵やスマートホームソリューションとの統合に対する需要は高いです。

英国の屋上太陽光発電市場の洞察

英国市場は、太陽光発電の導入を促進する政府の施策、省エネ建築物への投資の増加、そして住宅・商業部門における二酸化炭素排出量削減への関心の高まりに支えられています。再生可能エネルギー技術における産学連携と分散型エネルギー発電への意識の高まりが、市場の成長に貢献しています。英国は、高効率屋上太陽光発電設備の設置において引き続き重要な役割を果たしています。

北米の屋上太陽光発電市場の洞察

北米は、住宅および商業部門における屋上太陽光発電の堅調な導入、政府のインセンティブ、そして分散型エネルギー発電を促進する電気料金の上昇に牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。持続可能性への関心の高まり、企業の再生可能エネルギー目標、そして高効率太陽光モジュールの進歩が需要を押し上げています。さらに、電力会社と屋上太陽光発電事業者間の連携強化も市場拡大を支えています。

米国屋上太陽光発電市場の洞察

米国は、住宅および商業施設における屋上太陽光発電の積極的な導入、連邦および州レベルのインセンティブ、そして高度な太陽光発電製造能力に支えられ、2025年には北米市場で最大のシェアを占めると予想されています。クリーンエネルギー、スマートグリッド統合、そして持続可能性目標への米国の重点的な取り組みは、高効率屋上太陽光発電システムの導入を促進しています。大手太陽光発電企業の存在と成熟したサプライチェーンは、この地域における米国の主導的地位をさらに強固なものにしています。

屋上太陽光発電(PV)市場シェア

屋上太陽光発電 (PV) 業界は、主に、次のような定評のある企業によって主導されています。

- JAソーラーテクノロジー株式会社(中国)

- サンパワーコーポレーション(米国)

- AGCガラスヨーロッパ(ベルギー)

- 日本板硝子株式会社(日本)

- HeckerGlastechnik GmbH & Co. KG(ドイツ)

- ユーログラス(ドイツ)

- Emmvee Toughened Glass Private Limited(インド)

- FソーラーGmbH(ドイツ)

- 台湾ガラス工業株式会社(台湾)

- 信義ソーラーホールディングス株式会社(中国)

- シセカムフラットガラス(トルコ)

- ガーディアン・グラス(米国)

- サンゴバン・ソーラー(フランス)

- フラットガラス株式会社(中国)

- 広東ゴールデングラステクノロジーズ(中国)

- 河南華美信達工業有限公司(中国)

- インターフロートコーポレーション(米国)

世界の屋上太陽光発電(PV)市場の最新動向

- 2025年1月、サートビック・グリーン・エナジー・リミテッドは、1GWのN-TOPCon太陽光発電モジュールを供給する1,500億ルピー超の契約を獲得しました。これにより、公益事業規模および屋上設置型太陽光発電設備向けの製造およびモジュール供給能力が大幅に拡大しました。この契約は、サプライチェーンのレジリエンスを高めながら、国内の太陽光発電製造エコシステムを強化するという同社のコミットメントを強調するものです。高効率モジュールの供給を増やすことで、サートビックはコスト競争力のある導入を支援し、インドおよび世界における屋上設置型太陽光発電市場の成長を加速させています。

- LGエナジーソリューションズは2025年1月、米国における太陽光発電EVのイノベーションと持続可能なモビリティの推進を目的として、アプテラモーターズ社と2170シリーズの円筒形バッテリーを供給する提携を発表しました。この提携は、太陽エネルギーと交通ソリューションの統合を重視し、EV充電インフラのための屋上太陽光発電の拡大を支援します。LGエナジーソリューションズは、高度なバッテリー技術に関する専門知識を活用することで、屋上太陽光発電市場の需要を強化する新しい消費パターンに貢献しています。

- 2025年1月、AOスミス社は2024年第4四半期の決算発表のための電話会議を開催しました。これは、エネルギー機器および太陽光発電関連分野への投資家と企業の関心の高まりを反映しています。この取り組みは、透明性と市場の信頼の重要性を強調し、間接的に屋上太陽光発電市場への導入を後押ししています。AOスミス社は、強力なコーポレートガバナンスと財務報告を示すことで、投資家の信頼を強化し、太陽光発電関連ソリューションにおける潜在的な成長機会を示しています。

- JAソーラーテクノロジー株式会社は2024年3月、チリ最大の太陽光発電施設となるCEME1-480MWプロジェクト向けに、中国電力華東エンジニアリング株式会社と480MWの太陽光発電モジュールを供給する契約を締結しました。このプロジェクトは、JAソーラーが国際市場向けに大規模で高品質なモジュールを提供する能力を示すとともに、屋上設置型および事業用規模の太陽光発電システムの導入を促進するものです。大量設置を可能にすることで、同社は世界の屋上設置型太陽光発電市場におけるコスト効率と拡張性を向上させています。

- 2024年1月、Emmvee Photovoltaic Power Pvt. Ltd.は、KPI Green Energy Ltd.との供給契約を発表しました。この契約は、グジャラート州にある240MWの太陽光発電所向けに、300MWpの両面発電MonoPERC太陽光パネルを供給するものです。この契約は、エネルギー出力と収益を最大化するための、先進的で高効率な太陽光技術へのEmmveeの注力を示しています。革新的な太陽光パネルの供給を拡大することで、Emmveeは屋上太陽光発電市場の迅速な導入と費用対効果の高い成長を支援しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。