世界の衛星バックホール市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.53 Billion

USD

44.57 Billion

2024

2032

USD

7.53 Billion

USD

44.57 Billion

2024

2032

| 2025 –2032 | |

| USD 7.53 Billion | |

| USD 44.57 Billion | |

| % | |

|

世界の衛星バックホール市場のセグメント化、コンポーネント(ハードウェアとサービス)、タイプ(専用衛星バックホールと共有衛星バックホール)、テクノロジー(Cバンド、Kuバンド、Kaバンド)、エンドユーザー(通信、放送、政府および防衛、海事、石油・ガス) - 2032年までの業界動向と予測

衛星バックホール市場規模

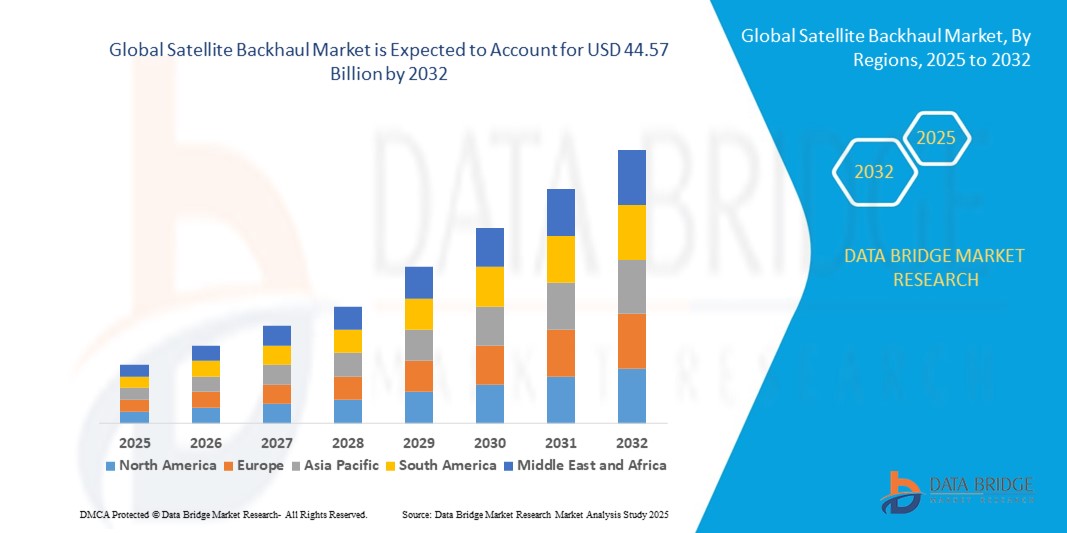

- 世界の衛星バックホール市場規模は2024年に75億3000万米ドルと評価され、予測期間中に24.89%のCAGRで成長し、2032年には445億7000万米ドルに達すると予想されています。

- 市場の成長は、モバイルネットワーク、ブロードバンドサービス、クラウドベースのアプリケーションの急速な拡大とともに、遠隔地、農村部、サービスが行き届いていない地域での高速で信頼性の高い接続に対する需要の増加によって主に推進されています。

- さらに、通信、放送、政府、企業セクターにおける衛星バックホールソリューションの導入拡大により、シームレスなデータ伝送とネットワークの耐障害性確保のための重要なインフラとしての地位が確立されつつあります。これらの要因が相まって、高度な衛星システムの導入が加速し、業界の成長を大きく後押ししています。

衛星バックホール市場分析

- 衛星バックホールソリューションは、地上ネットワークと衛星システム間の通信リンクを提供し、データ、音声、マルチメディアコンテンツの長距離伝送を可能にします。これらのソリューションはモバイルネットワークと固定ネットワークの両方をサポートし、商業、政府、防衛アプリケーション向けに低遅延かつ大容量の接続を提供します。

- 衛星バックホールの需要の高まりは、主に遠隔地における接続ギャップの解消、IoTおよびクラウドサービスの普及への対応、ネットワーク障害や災害復旧時における通信の途切れの防止といったニーズによって推進されています。中軌道(MEO)、低軌道(LEO)、Ka/Cバンド衛星の技術進歩は、グローバル展開における性能、拡張性、信頼性をさらに向上させています。

- 北米は、通信インフラへの大規模な投資、ブロードバンドサービスの採用増加、遠隔地や農村部における信頼性の高い接続の需要増加により、2024年には衛星バックホール市場の35.5%のシェアを占め、市場を支配した。

- アジア太平洋地域は、都市化の進展、ブロードバンド需要の増加、中国、日本、インドなどの国における技術導入により、予測期間中に衛星バックホール市場で最も急速に成長する地域になると予想されています。

- 信頼性の高い衛星通信リンクを確立するために必要な地上端末、アンテナ、モデム、および関連機器の需要が高いため、ハードウェアセグメントは2024年に62%の市場シェアで市場を支配しました。ネットワーク事業者とサービスプロバイダーは、遠隔地やサービスが行き届いていない地域において低遅延、高帯域幅、そして堅牢な接続を確保するために、ハードウェア投資を優先しています。このセグメントの優位性は、ネットワーク全体のパフォーマンスを向上させる、より効率的なアンテナや衛星モデムなどの継続的な技術アップグレードによっても支えられています。ハードウェアソリューションは長期的なインフラ投資として機能することが多く、事業者がカバレッジを拡大し、既存のバックホールネットワークをアップグレードするにつれて、継続的な需要を生み出します。

レポートの範囲と衛星バックホール市場のセグメンテーション

|

属性 |

衛星バックホールの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

衛星バックホール市場の動向

帯域幅の需要の増加

- 高速接続と帯域幅を大量に消費するアプリケーションへの需要の高まりは、衛星バックホール市場を牽引する大きなトレンドです。デジタルサービス、ビデオストリーミング、クラウドコンピューティング、IoTデバイスの普及に伴い、通信事業者や企業は、サービスが行き届いていない地域や遠隔地におけるトラフィックの急増に対応するための信頼性の高い帯域幅ソリューションを必要としています。

- 例えば、SES SAは、高スループット衛星(HTS)を用いた衛星バックホールサービスを拡大し、アフリカとラテンアメリカのモバイルネットワーク事業者に帯域幅効率の高いソリューションを提供しています。同様に、ヒューズ・ネットワーク・システムズは通信事業者と提携し、地上インフラが整備されていない地域でも信頼性の高いブロードバンドとモバイル接続を確保する衛星対応バックホールを提供しています。

- 衛星バックホールは、農村地域、島嶼部、災害復旧地域、軍事基地など、地上ネットワークの費用対効果が低い地域へのネットワークカバレッジ拡大において重要な役割を果たします。これらの地域におけるデータ集約型サービスへの需要の高まりにより、衛星を利用した帯域幅ソリューションの重要性が高まっています。

- 先進的なHTS(超高速衛星通信)と低軌道衛星(LEO)の導入も、従来の静止衛星システムに比べて大容量、低遅延、そしてコスト効率を実現することで、この傾向を加速させています。企業はこれらの技術を活用し、モバイルブロードバンドやエンタープライズデータサービスの消費増加に対応しています。

- さらに、4Gおよび5Gネットワークへの移行により、堅牢なバックホール接続の必要性が大幅に高まっています。通信事業者がカバレッジを拡大するにつれ、衛星バックホールは、光ファイバーやマイクロ波接続が十分に提供されていない地域でも安定したブロードバンドパフォーマンスを提供するためのスケーラブルなソリューションを提供します。

- 結論として、消費者向けおよび産業用アプリケーションにおける帯域幅に対する世界的な需要の高まりは、次世代接続の重要な実現手段としての衛星バックホールの役割を確固たるものにしています。デジタルエコシステムが進化し、サービスプロバイダーが急増するデータトラフィック要件を満たすための効率的な方法を模索するにつれて、この傾向は拡大し続けるでしょう。

衛星バックホール市場の動向

ドライバ

政府の取り組みと資金の増加

- 政府の取り組みと資金援助プログラムは、衛星バックホール市場の成長を強力に推進しています。政策立案者は、地方、遠隔地、そしてサービスが行き届いていない地域における接続性の向上を目指し、衛星通信インフラを積極的に支援しています。これにより、デジタルデバイドの解消と全国的なブロードバンドアクセスの拡大が期待されます。

- 例えば、米国連邦通信委員会(FCC)は、農村デジタル機会基金(RDOF)の支援の下、農村部のブロードバンド接続を目的とした衛星および地上ソリューションの支援に数十億ドルを割り当てています。同様に、インドのデジタル・インディア・プログラムは、衛星サービスプロバイダーとの提携を活用し、農村部やサービスが行き届いていない地域におけるインターネット普及率の向上を目指しています。

- 政府は、地理的に困難な地域に4Gおよび5Gサービスを拡張する上で、信頼性の高いバックホールソリューションの重要性を認識しています。資金援助と政策枠組みにより、通信事業者は法外な投資リスクに直面することなく、衛星ベースのバックホールインフラを展開することができます。

- さらに、防衛・安全保障機関は、安全な通信、災害管理、緊急対応を強化するために、衛星バックホールシステムへの資金提供も行っています。こうした展開は、国家安全保障インフラの不可欠な構成要素としての衛星バックホールの役割をさらに強化するものです。

- 全体として、政府および公的資金による継続的な支援は、衛星バックホールソリューションの導入を加速させています。この推進力は、先進国および発展途上国における公共政策の優先事項と接続目標を整合させることで、長期的な市場拡大を確実にします。

抑制/挑戦

初期費用が高い

- 衛星バックホールシステムの導入に伴う高額な初期コストは、市場参加者にとって依然として大きな制約となっています。地球局、アンテナ、ネットワークゲートウェイなどの地上インフラの構築に加え、衛星の打ち上げと維持には多額の資本支出が必要であり、小規模事業者や発展途上市場での導入を制限しています。

- 例えば、Starlinkのような大規模なLEOプロジェクトでは、衛星群の打ち上げと維持に数十億ドル規模の投資が伴います。世界的な事業者はこうした費用を吸収できますが、地域や地方の事業者は、光ファイバーやマイクロ波リンクといった地上のバックホールオプションと比較して、高額な初期費用を正当化することが難しい場合が多いのです。

- エンドユーザー向けの互換性のある機器の導入や、既存の通信ネットワークへのバックホールソリューションの統合にかかるコストは、全体的な投資負担をさらに増大させます。これらの費用は、特に消費者の購買力が限られている価格に敏感な地域において、多くの小規模通信サービスプロバイダーにとって阻害要因となっています。

- さらに、帯域幅のリース、衛星の保守、地上設備のアップグレードなどの運用コストは、長期的な財務上の負担となります。そのため、事業者にとって、信頼性の高い大容量サービスを提供しながら競争力のある価格を維持することは困難です。

- その結果、衛星バックホールの導入にかかる資本集約度の高さが、特に予算が限られている新興国において、広範な導入を制限し続けています。この課題に対処するには、革新的な資金調達モデル、官民パートナーシップ、そして衛星バックホールをよりアクセスしやすく経済的に実現可能なものにするための拡張性の高い低コストのソリューションが必要です。

衛星バックホール市場の展望

市場は、コンポーネント、タイプ、テクノロジー、エンドユーザーに基づいてセグメント化されています。

- コンポーネント別

衛星バックホール市場は、コンポーネントに基づいてハードウェアとサービスに分類されます。信頼性の高い衛星通信リンクを確立するために必要な地上端末、アンテナ、モデム、および関連機器への高い需要に支えられ、ハードウェアセグメントは2024年に62%という最大の収益シェアで市場を支配しました。ネットワーク事業者とサービスプロバイダーは、遠隔地やサービスが行き届いていない地域において、低遅延、高帯域幅、そして堅牢な接続性を確保するために、ハードウェアへの投資を優先しています。このセグメントの優位性は、ネットワーク全体のパフォーマンスを向上させる、より効率的なアンテナや衛星モデムなどの継続的な技術アップグレードによっても支えられています。ハードウェアソリューションは長期的なインフラ投資として機能することが多く、事業者がカバレッジを拡大し、既存のバックホールネットワークをアップグレードするにつれて、継続的な需要を生み出します。

サービス分野は、マネージド衛星バックホール、設置、保守、コンサルティングサービスの需要増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。通信事業者は、運用の複雑さを軽減し、ネットワーク拡張に集中するため、これらのサービスのアウトソーシングをますます好むようになっています。さらに、サービスプロバイダーは、一時的なイベント、災害復旧、迅速な導入シナリオに対応するスケーラブルなソリューションを提供しており、複数のセクターでの導入を促進しています。遠隔地や困難な環境における高い信頼性を確保するための柔軟なサービスレベル契約(SLA)とリアルタイム監視の需要増加も、この成長をさらに加速させる要因となっています。

- タイプ別

衛星バックホール市場は、タイプ別に専用衛星バックホールと共有衛星バックホールに分類されます。専用衛星バックホールセグメントは、ミッションクリティカルなアプリケーションや優先度の高いデータ伝送に不可欠な帯域幅保証、高い信頼性、そしてセキュリティにより、2024年には最大の収益シェアを獲得しました。通信事業者や企業は、中断のないサービス提供と最小限の遅延を実現するために、専用バックホールを好む傾向があります。このセグメントの隆盛は、遠隔地におけるブロードバンドサービスの導入拡大と、プライベートかつ安全な通信リンクを求める政府機関や防衛機関による戦略的投資によって支えられています。

共有衛星バックホールセグメントは、コスト効率と柔軟な帯域幅割り当てにより、2025年から2032年にかけて最も急速な成長が見込まれています。共有バックホールは、複数のユーザーまたは組織が同じ衛星インフラを利用できるため、初期投資と運用コストを削減できます。このタイプのバックホールは、スケーラブルなソリューションを求める中小規模の通信事業者、放送局、海運企業の間で注目を集めています。クラウドベースのアプリケーションとオンデマンド接続サービスの普及拡大も、共有衛星バックホールソリューションの需要をさらに高めています。

- テクノロジー別

衛星バックホール市場は、技術に基づいてCバンド、Kuバンド、Kaバンドに分類されます。2024年には、気象条件による信号劣化を最小限に抑えながら広範囲のカバレッジを提供できる信頼性の高さから、Cバンドセグメントが市場を席巻しました。Cバンド周波数は、雨によるフェードアウトが高周波数帯に影響を与える熱帯地域や降雨量の多い地域で特に好まれています。また、このセグメントは、確立されたグローバルインフラと規制当局の承認というメリットも享受しており、通信、放送、政府機関などにおける大規模な衛星バックホール展開において、好ましい選択肢となっています。

Kaバンド分野は、その高帯域幅と高速データ伝送への適合性により、2025年から2032年にかけて最も急速な成長が見込まれています。Kaバンドにより、通信事業者はブロードバンド、IoT、マルチメディアアプリケーションに対する需要の高まりを、低遅延かつ高スループットでサポートすることが可能になります。スポットビーム衛星と周波数再利用における技術進歩は、容量と効率をさらに向上させ、商用、海洋、防衛アプリケーションへの導入を促進します。次世代バックホールソリューションを実現するKaバンドの能力は、市場の主要な成長ドライバーとなるでしょう。

- エンドユーザー別

エンドユーザー別に見ると、衛星バックホール市場は通信、放送、政府・防衛、海事、石油・ガスに分類されます。ブロードバンドの拡張、地方における接続、ネットワークの高密度化へのニーズの高まりを受け、通信分野が2024年の市場を牽引しました。通信事業者は、サービスが行き届いていない地域の接続ギャップを埋め、トラフィックのピーク時や自然災害時においても途切れることのないサービスを維持するために、衛星バックホールを活用しています。この分野の成長は、5Gの展開計画と、遠隔地および準都市部におけるモバイルデータサービスの需要増加によってさらに支えられています。

海運分野は、海運、海洋探査、港湾運営におけるデジタル化と接続性への要求の高まりを背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。船舶、クルーズライン、オフショアプラットフォームは、運航効率、乗組員間の通信、リアルタイム監視システムを維持するために、衛星バックホールに依存しています。IoTベースのナビゲーション、予知保全、クラウド対応の海事サービスに対する需要の高まりは、この分野における衛星バックホールソリューションの導入をさらに加速させています。

衛星バックホール市場の地域分析

- 北米は、通信インフラへの大規模な投資、ブロードバンドサービスの採用増加、遠隔地や農村部における信頼性の高い接続の需要増加により、2024年には衛星バックホール市場を支配し、35.5%という最大の収益シェアを獲得しました。

- この地域のサービスプロバイダーと企業は、クラウドアプリケーション、5Gの展開、データ集約型の運用をサポートする高速で低遅延のバックホールソリューションを高く評価しています。

- この広範な採用は、高度な衛星インフラ、デジタル接続のための政府の取り組み、そして技術に精通した人口によってさらにサポートされ、衛星バックホールは通信、政府、商業部門全体にわたる重要なソリューションとして確立されています。

米国衛星バックホール市場の洞察

米国の衛星バックホール市場は、モバイルネットワークの急速な拡大、ブロードバンド接続の需要増加、そしてクラウドサービスへの依存度の高まりを背景に、2024年に北米で最大の収益シェアを獲得しました。通信事業者は、遠隔地における安全で途切れのない接続のために専用衛星バックホールを優先しており、マネージドサービスと柔軟なソリューションは、商用および政府用途で注目を集めています。米国の強力な衛星エコシステム、有利な規制政策、そしてハイブリッドおよびKaバンド技術の導入拡大が相まって、複数のセクターで市場の成長を牽引しています。

欧州衛星バックホール市場の洞察

欧州の衛星バックホール市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、安全で耐障害性の高い通信ネットワーク、そして政府・防衛アプリケーションへの需要増加によるものです。放送および海上通信インフラへの投資増加と5G普及への動きが相まって、この地域全体での導入が促進されています。欧州の企業は、冗長性とネットワークの耐障害性を確保し、地方やサービスが行き届いていない地域での事業を支えるために、衛星バックホールに注目しています。

英国の衛星バックホール市場の洞察

英国の衛星バックホール市場は、信頼性の高いブロードバンドへの需要の高まり、政府支援によるデジタル化への取り組み、そしてネットワークセキュリティへの重点化を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。通信事業者と放送事業者は、費用対効果の高い高性能接続を実現するために、専用バックホールソリューションと共有バックホールソリューションの両方への依存度を高めています。英国の整備されたインフラ、支援的な規制環境、そしてハイブリッドバックホールソリューションの採用拡大は、引き続き市場の成長を刺激すると予想されます。

ドイツの衛星バックホール市場の洞察

ドイツの衛星バックホール市場は、通信インフラ、政府・防衛アプリケーション、放送ネットワークへの投資増加に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはイノベーション、技術革新、そしてネットワークのレジリエンスを重視しており、CバンドやKaバンドといった先進的なバックホール技術の導入を促進しています。産業、海洋、エネルギー分野におけるシームレスな接続性へのニーズの高まりも、市場拡大を後押ししています。

アジア太平洋地域の衛星バックホール市場に関する洞察

アジア太平洋地域の衛星バックホール市場は、都市化の進展、ブロードバンド需要の増加、そして中国、日本、インドなどの国々における技術導入に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。デジタル化、スマートシティプロジェクト、そして通信インフラの拡張を支援する政府の取り組みが、導入を加速させています。この地域は衛星製造およびサービスプロバイダーのハブとして台頭しており、商業および政府用途の両方に対応する衛星バックホールソリューションのアクセス性と経済性が向上しています。

日本衛星バックホール市場の洞察

日本の衛星バックホール市場は、ハイテクインフラの整備、通信・放送分野の需要拡大、そして遠隔地や海上アプリケーションにおける信頼性の高い接続への需要により、成長を加速させています。通信事業者は、高速データ伝送、クラウドサービス、IoT統合をサポートするために、衛星バックホールをますます活用しています。日本は技術革新とネットワークのレジリエンスを重視しており、専用バックホールソリューションと共有バックホールソリューションの両方の導入を促進しています。

中国衛星バックホール市場の洞察

中国の衛星バックホール市場は、急速な都市化、通信ネットワークの拡張、ブロードバンドおよびデジタルサービスの普及拡大を背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。中国はKaバンドおよびCバンド衛星を大規模に展開しており、国内の製造能力と相まって、費用対効果が高く拡張性の高いバックホールソリューションを提供しています。スマートシティ、海上通信、政府による接続プロジェクトへの投資増加は、複数のエンドユーザーセグメントにわたる市場成長を促進する重要な要因です。

衛星バックホール市場シェア

衛星バックホール業界は、主に次のような老舗企業によって牽引されています。

- SES SA(ルクセンブルク)

- Intelsat SA(ルクセンブルク)

- ヒューズネットワークシステムズLLC(米国)

- Eutelsat Communications SA (フランス)

- イリジウム・コミュニケーションズ社(米国)

- Viasat Inc.(米国)

- テレサット・カナダ(カナダ)

- ヤサット(UAE)

- 中国サトコム(中国)

- インマルサット・グローバル・リミテッド(英国)

世界の衛星バックホール市場の最新動向

- SESは2025年7月、O3b社の7基目と8基目のmPOWER衛星の納入を発表し、中軌道(MEO)衛星群の拡張を実現しました。この拡張により、スループットの向上と低遅延を実現し、特に遠隔地やサービスが行き届いていない地域において、グローバルな接続性が大幅に向上します。容量の増加により、通信事業者や企業は信頼性の高いバックホールサービスを提供できるようになり、困難な環境下におけるクラウドアプリケーションやIoTの導入拡大を促進します。

- 2024年2月、ユーテルサット・ワンウェブとテルストラは、オーストラリア最大規模の低軌道(LEO)衛星バックホールの展開を開始しました。この取り組みは、300以上の遠隔基地局に高速接続を提供することで、地理的に孤立した地域における従来のバックホールサービス提供の課題に対処することを目的としています。この協力は、接続ギャップを埋め、サービスが行き届いていない地域におけるモバイルネットワークの拡張を支援する上で、LEO衛星群の重要性が高まっていることを浮き彫りにしています。

- 2023年6月、OneWebはヨーロッパと米国の大部分で接続サービスを拡大しました。これにより、新たに37か国がサービス提供範囲に加わり、通信事業者や企業の衛星バックホールオプションが強化されます。この拡大により、遠隔地や農村地域への信頼性の高いインターネットサービスの提供が容易になり、ブロードバンド接続の需要増加に対応し、これまでサービスが不十分だった地域におけるデジタルインクルージョンの取り組みが可能になります。

- 2022年12月、インテルサットのギャラクシー35衛星が打ち上げられ、南北アメリカ大陸全域の衛星バックホールサービスの容量が拡大しました。この衛星は、様々なアプリケーション向けの接続ソリューションを強化し、通信事業者がこの地域における信頼性の高いデータ伝送の需要の高まりに効果的に対応できるようにします。この容量増加は、ブロードバンドサービスの拡大と高度な通信技術の導入を支援します。

- 2022年9月、SESはMicrosoftと提携し、Microsoftの衛星接続プラットフォームであるAzure Orbital向けの衛星バックホールサービスの提供を開始しました。この協業により、SESのO3b mPOWERシステムとMicrosoftのクラウドインフラストラクチャが統合され、エンタープライズアプリケーションのシームレスな接続が可能になります。この提携は、衛星技術とクラウド技術の融合が進む中で、デジタルトランスフォーメーションの進化するニーズに応える、拡張性と耐障害性に優れたバックホールソリューションを提供することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。