世界のスクールバス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.34 Billion

USD

1.82 Billion

2024

2032

USD

1.34 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 1.82 Billion | |

| % | |

|

世界のスクールバス市場の区分、パワートレインタイプ(内燃機関駆動および電気)、タイプ(タイプA、タイプB、タイプC、タイプD)別 - 業界動向と2032年までの予測

スクールバス市場規模

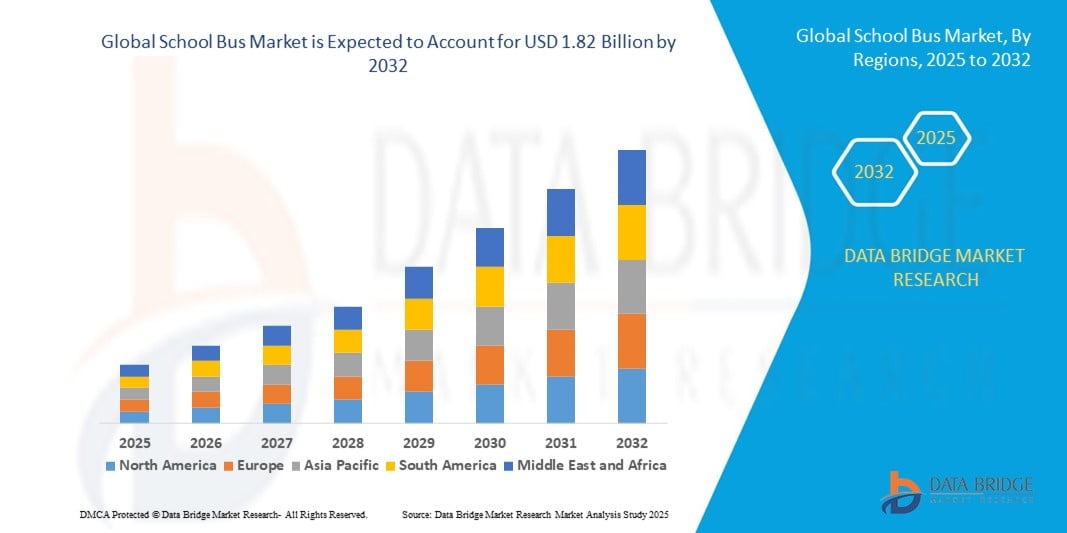

- 世界のスクールバス市場規模は2024年に13億4000万米ドルと評価され、予測期間中に3.96%のCAGRで成長し、2032年には18億2000万米ドルに達すると予想されています。

- 市場の成長は、安全で信頼性の高い生徒輸送に対する需要の高まりと、先進的な安全性と排出ガス規制に適合した車両への車両近代化に向けた政府の取り組みによって大きく推進されています。生徒の安全、快適性、持続可能性への関心が高まるにつれ、学区や運行会社は、改良された機能とクリーンなパワートレインを備えた最新のスクールバスを導入するようになっています。

- さらに、政府の補助金、排出削減目標、充電インフラへの投資に支えられた電動化への動きが加速し、電気スクールバスの普及が急速に進んでいます。これらの要因が重なり、スクールバスの車両更新サイクルが加速し、スクールバス業界全体の成長が大きく促進されています。

スクールバス市場分析

- スクールバスは、生徒を安全に自宅と学校の間で輸送するために設計された専用車両です。従来のディーゼルエンジン搭載モデルから先進的な電気バスまで、様々な構成が用意されています。視認性の高い設計、強化された構造、監視システムなど、複数の安全機能が統合されており、地域全体の厳しい規制基準への適合を確保しています。

- スクールバスの需要の高まりは、主に生徒数の増加、都市化の進展、そして排出量削減を目的とした政府主導の電化プログラムによって促進されています。安全性、持続可能性、そして運行効率への重点的な取り組みにより、スクールバスは世界中の教育インフラに不可欠な要素としての地位を確立し続けています。

- 北米は、 大手メーカーの強力な存在、確立された学校輸送システム、そして安全な学生の移動を支援する政府の政策により、2024年のスクールバス市場を支配した。

- アジア太平洋地域は、急速な都市化、可処分所得の増加、安全なスクールバス輸送を促進する政府の取り組みにより、予測期間中にスクールバス市場で最も急速に成長する地域になると予想されています。

- 内燃機関(ICE)搭載車セグメントは、長年整備されたインフラ、コスト効率、そしてディーゼルおよびガソリンスタンドの広範な利用可能性により、2024年には87%の市場シェアを獲得し、市場を席巻しました。従来のICEスクールバスは、信頼性、初期費用の低さ、そして整備されたサービスエコシステムにより、多くの学区で好まれています。

レポートの範囲とスクールバス市場のセグメンテーション

|

属性 |

スクールバスの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

スクールバス市場の動向

電気スクールバスの導入増加

- 環境の持続可能性に対する意識の高まりと排出量削減の推進により、世界中の学区が従来のディーゼルモデルに比べて運用コストが低く、空気の質が改善された電気スクールバスを導入するようになっている。

- 例えば、ブルーバードコーポレーション、ライオンエレクトリック、トーマスビルトバスなどの大手メーカーは、学校区や政府と提携して、高度なバッテリー技術、長距離走行能力、安全性とメンテナンス監視のための統合テレマティクスを備えた電気スクールバス車両を導入しています。

- 官民パートナーシップと政府の資金提供イニシアチブの拡大により、ゼロエミッションバスの導入が促進され、老朽化した車両をクリーンエネルギーソリューションに置き換える動きが加速される。

- スマートエネルギー管理システム、急速充電インフラ、ルート最適化ソフトウェアなどの技術革新により、電気バスの効率的な運行と充電が可能になり、都市部や郊外の環境での導入率の向上につながります。

- 学生の健康と安全への関心が高まるにつれ、交通公害への曝露を減らし、子供たちの乗車体験を向上させる、より静かで振動の少ない電気バスへの投資が促進されている。

- より広範なスマート交通ネットワークに電気スクールバスを統合することで、データ駆動型の車両管理、スケジュールの改善、地域のニーズに合わせた動的なルーティングが可能になります。

スクールバス市場の動向

ドライバ

都市化と人口密度の増大

- 都市化の進行と都市部および首都圏における学齢人口密度の増加により、移動と安全の課題に対処するための効率的で大容量のスクールバスネットワークに対する強い需要が生じています。

- 例えば、北米、アジア太平洋、ヨーロッパなどの地域で急速に拡大している郊外や都市のコミュニティは、タタ自動車、ICバス、宇通などの企業が提供する、強化された安全機能とリアルタイム追跡機能を備えた最新のスクールバスの需要を刺激しています。

- インフラ整備と住宅地の拡大により、多様な路線構成と生徒数に対応できる最適化された交通ソリューションの必要性が高まっています。GPSベースの追跡、デジタル出欠管理、遠隔セキュリティ監視などの技術を統合することで、安全で信頼性が高く、迅速なスクールバス運行を実現します。

- 学区と交通計画担当者は、人口動態の変化の中で移動時間を最小限に抑え、利用率を最大化するために、調整されたバス物流と革新的なルーティングソフトウェアに投資しています。

- 都市化の傾向により、人口密度の高い学校区でのアクセス性、快適性、運行効率のバランスが取れたバス設計の改善も求められています。

抑制/挑戦

公教育システムにおける予算制約

- 公立学区の予算制限は、新車、技術のアップグレード、メンテナンスのコストの上昇と相まって、スクールバス車両の近代化と拡張の能力を制限しています。

- 例えば、米国やヨーロッパの多くの学区では、規制圧力の高まりや持続可能な交通機関への地域社会の関心にもかかわらず、資金不足のために新しいバスの購入や電気バスへの移行を遅らせています。

- 電気バス、充電インフラ、トレーニングにかかる初期費用が高いため、特にリソースが不足している地区や農村部では導入の障壁となっている。

- メンテナンス、保険、コンプライアンス費用は限られたリソースを奪い合い、学校は古くて効率の悪い車両の運用寿命を延ばさざるを得なくなります。助成金、補助金、融資プログラムへのアクセスが限られているため、調達サイクルが遅れ、特に高度な技術ソリューションを含む車両の近代化が制限されます。

- 予算の制約もサービスレベルに影響を与え、一部の学区では路線の削減やサービス範囲の縮小を余儀なくされ、スクールバスのアクセス性と公平性に課題が生じている。

スクールバス市場の展望

市場はパワートレインのタイプとタイプに基づいて分割されています。

- パワートレインタイプ別

スクールバス市場は、パワートレインの種類に基づいて、内燃機関(ICE)駆動型と電気駆動型に分類されます。ICE駆動型セグメントは、長年整備されたインフラ、コスト効率、そしてディーゼルおよびガソリンスタンドの広範な利用可能性により、2024年には87%という最大の市場収益シェアを占めました。従来のICE駆動型スクールバスは、信頼性、初期費用の低さ、そして整備されたサービスエコシステムから、多くの学区で好まれています。さらに、多くのフリートオペレーターは、より多くの乗客を乗せることができ、航続距離を気にすることなく長距離路線を運行できるため、ICE駆動型モデルを引き続き利用しています。確立されたサプライチェーンと広範な販売店ネットワークは、都市部と地方の両方でICE駆動型スクールバスの優位性をさらに強化しています。

電気自動車セグメントは、排出量削減に向けた政府の義務付け、持続可能な交通手段への投資拡大、そしてスクールバスの電動化に対するインセンティブの強化を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。電気スクールバスは、燃料費とメンテナンス費の長期的な大幅な削減に加え、カーボンニュートラルへの取り組みにも合致するため、人気が高まっています。また、静かな走行は生徒の安全性と快適性を高めるため、騒音に敏感な地域の学区にとって魅力的な選択肢となっています。バッテリー技術と充電インフラの急速な進歩により、従来は航続距離と充電時間の限界が解消され、電気スクールバスは力強い成長軌道を描いています。

- タイプ別

スクールバス市場は、タイプ別にA、B、C、Dの4つに分類されます。Cタイプは、その汎用性の高い設計、高い乗客定員、そして都市部と郊外の両方のルートへの適合性により、2024年には最大の市場収益シェアを占めました。「従来型」スクールバスとして知られることの多いCタイプは、安全性、耐久性、そして手頃な価格のバランスが取れていることから、北米の学区で広く採用されています。ディーゼル、CNG、電気など、複数の燃料オプションに対応していることも、その需要をさらに高めています。堅固な製造基盤と運行事業者間の長年にわたる信頼関係が、市場におけるCタイプスクールバスの優位性を強めています。

タイプDセグメントは、高い乗客定員と、フラットフロントエントリーによる車内スペースの最大化という優れた設計により、2025年から2032年にかけて最も高い成長が見込まれています。人口密度の高い学区では、大人数の生徒を効率的に輸送する必要があるため、タイプDバスの人気が高まっています。エンジンを後部または前部に配置できるため、柔軟性が高く、運転者の視界も良好で、長距離路線に適しています。車両の近代化とタイプDバスへの電動ドライブトレインの導入が進むにつれ、特に厳しい排出ガス規制が課される都市部において、タイプDバスの普及がさらに加速しています。

スクールバス市場の地域分析

- 北米は、大手メーカーの強力な存在、確立された学校輸送システム、安全な学生の移動を支援する政府の政策により、2024年に最大の収益シェアでスクールバス市場を支配しました。

- この地域は、特に米国とカナダにおいて、従来型および電動スクールバスの大規模な導入の恩恵を受けています。これらの国では、規制により高い安全基準と定期的な車両更新が義務付けられています。スクールバスの電動化に向けた取り組みの拡大や、充電インフラへの投資も、市場拡大に貢献しています。

- 生徒の安全に対する懸念の高まりと、信頼性が高く環境に優しい交通手段の必要性が相まって、北米は世界のスクールバス市場におけるリーダーシップを強化している。

米国スクールバス市場の洞察

米国のスクールバス市場は、広大なスクールバス輸送網と政府支援による電動化促進プログラムに支えられ、2024年には北米で最大の収益シェアを獲得しました。米国は長年にわたりスクールバスに依存しており、毎日数百万人の生徒を輸送しているため、安定した需要を維持しています。連邦政府と州政府による電気バスへの優遇措置と排出量削減目標が相まって、フリート調達のシフトを促進しています。安全性、快適性、持続可能性への重視の高まりと、先進運転支援システム(ADAS)の導入拡大は、米国市場の成長をさらに加速させます。

ヨーロッパのスクールバス市場の洞察

ヨーロッパのスクールバス市場は、厳しい環境規制、都市化の進展、そしてクリーンな公共交通機関への投資増加を背景に、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予測されています。欧州各国政府は、二酸化炭素排出量の削減を目指し、老朽化したバスを低排出ガスバスや電気バスに置き換えることを積極的に推進しています。また、安全基準と持続可能性の目標が極めて重要な都市部と地方部の学校システムにおいても、需要が高まっています。強力な自動車メーカーの存在と電気バスにおける技術革新は、ヨーロッパの成長軌道をさらに支えています。

英国のスクールバス市場の洞察

英国のスクールバス市場は、安全への懸念の高まり、電動化への動きの拡大、そしてスクールバス車両の近代化への投資を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。政府の二酸化炭素削減目標は電気バスの導入を促し、都市人口の増加は効率的な生徒輸送ソリューションへの需要を押し上げています。デジタル監視システムと安全システムの統合も、公立・私立を問わず、学校における導入の促進に貢献しています。

ドイツのスクールバス市場の洞察

ドイツのスクールバス市場は、先進的な自動車産業と持続可能で環境に優しい輸送ソリューションへの注力に牽引され、高い年平均成長率(CAGR)で拡大すると予想されています。電動化への移行は、強力な政策枠組みと現地の製造能力によって支えられています。安全性は依然として重要な焦点であり、運転支援システムや監視システムを備えた先進技術を搭載したバスの需要が高まっています。また、ドイツのインフラ水準の高さも、都市部と地方の両方で近代的なバス車両の導入を支えています。

アジア太平洋地域のスクールバス市場に関する洞察

アジア太平洋地域のスクールバス市場は、急速な都市化、可処分所得の増加、そして安全なスクールバス輸送を促進する政府の取り組みを背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。中国、インド、日本などの国々はスクールバスの導入をリードしており、増加する生徒数に対応するために車両数の増加に多額の投資を行っています。また、この地域では、クリーンモビリティ推進の一環として、電動スクールバスへの関心が高まっています。現地の製造拠点とコスト効率の高い生産体制により、都市部と準都市部の両方の学校システムでスクールバスを利用できる可能性が高まっています。

日本スクールバス市場インサイト

日本のスクールバス市場は、技術革新への強い文化と生徒の安全への高い重点により、勢いを増しています。先進的な安全機能、都市環境に適したコンパクトなデザイン、そして国の持続可能性目標に沿った低排出ガス技術を備えたバスへの需要が高まっています。スマートシティの取り組みやIoTベースの安全システムとの連携も、スクールバスの普及を促進しています。

中国スクールバス市場の洞察

中国のスクールバス市場は、膨大な生徒数、急速な都市開発、そしてスマートモビリティソリューションの大規模な導入に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めると予想されています。学校安全の向上に向けた政府の取り組みと電動化の推進は、車両の近代化を加速させています。国内メーカーは、手頃な価格で革新的なバスの提供において重要な役割を果たしており、中国は地域におけるスクールバスの需要と生産の主要拠点となっています。

スクールバスの市場シェア

スクールバス業界は、主に、次のような定評のある企業によって牽引されています。

- アショク・レイランド(インド)

- バークシャー・ハサウェイ社(米国)

- ブルーバードコーポレーション(米国)

- ダイムラートラックAG(ドイツ)

- アイヒャー・モーターズ社(インド)

- フォード・モーター社(米国)

- グリーンパワー・モーター社(カナダ)

- ハイガーバスUSA(米国)

- JCBLグループ(インド)

- マヒンドラ・アンド・マヒンドラ社(インド)

- メルセデス・ベンツ・グループAG(ドイツ)

- REVグループ株式会社(米国)

- スカニアAB(スウェーデン)

- SML Isuzu Ltd.(インド)

- タタ・モーターズ(インド)

- ライオン・エレクトリック社(カナダ)

- トランステックバス(米国)

- トラトンSE(ドイツ)

- ヴァンコン社(米国)

- 宇通バス株式会社(中国)

世界のスクールバス市場の最新動向

- ブルーバード・コーポレーションは、フォード・コンポーネント・セールスおよびROUSHクリーンテックとのクリーンスクールバスに関する独占的提携を2024年5月まで延長し、持続可能な生徒輸送への長期的なコミットメントを強化しました。この延長により、プロパンガスおよび電気で動くスクールバスの開発と導入の継続性が確保され、全米の学区が先進的なクリーンエネルギーフリートを利用できるようになります。この提携により、ブルーバードはゼロエミッションおよび低エミッションスクールバス市場におけるリーディングカンパニーとしての地位を強化するとともに、連邦および州レベルの排出削減イニシアチブを支援します。

- 2023年11月、IVECOバスはブラジルのスクールバス輸送システムに7,100台の新型スクールバスを供給する画期的な契約を獲得し、ラテンアメリカにおける事業展開を大幅に拡大しました。この大規模な調達は、ブラジルが学生の移動インフラの近代化を推進し、同時に農村部と都市部における需要の高まりに対応していることを浮き彫りにしています。この契約はIVECOの市場プレゼンスを高めるとともに、新興国におけるスクールバス輸送の近代化への投資増加を浮き彫りにしています。

- 2023年3月、トーマス・ビルト・バスは、1回の充電で最大135マイル(約210km)の航続距離を実現する電気スクールバス「Jouley」を発売しました。これにより、スクールバスの電動化がさらに推進されます。この発売は、毎日の路線運行に対応できる信頼性の高いゼロエミッションバスに対する、学区からの高まるニーズに応えるものでした。航続距離の延長と運行効率の向上に注力することで、トーマス・ビルト・バスは進化する電気スクールバス市場における競争力を強化しました。

- 2023年2月、ブルーバード・コーポレーションはライトニング・eMotorsと提携し、全電動スクールバスの共同開発・製造を開始しました。これにより、北米における電動スクールバスへの移行が加速します。この提携により、ブルーバードの製造ノウハウとライトニング・eMotorsのEV技術が融合し、厳格な環境基準と運用基準を満たす革新的なバスの製造が可能になりました。これにより、ブルーバードの電動製品ポートフォリオが拡大し、クリーンスクールバス市場における同社の役割が強化されます。

- インド政府は2022年8月、クリーンエネルギー制度(CESL)に基づき、2030年までに5万台の電気バスを調達するための100億米ドルという巨額の予算を承認しました。これは、国のモビリティ環境における変革を示唆しています。この取り組みの一環として、デリー交通公社(DTC)は2025年までに8,000台の電気バスを導入する計画を発表し、世界の電気スクールバス市場における主要な成長牽引役としてのインドの地位を強化します。政府主導のこの取り組みは、環境に優しい交通手段の急速な導入を促進すると同時に、国内外のバスメーカーに大きな機会をもたらしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。