世界の二次性リンパ浮腫治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

920.19 Million

USD

2,096.29 Million

2025

2033

USD

920.19 Million

USD

2,096.29 Million

2025

2033

| 2026 –2033 | |

| USD 920.19 Million | |

| USD 2,096.29 Million | |

| % | |

|

世界の二次性リンパ浮腫治療市場:原因別(がん関連二次性リンパ浮腫、感染症関連、外科的治療関連(非がん))、治療別(圧迫療法、徒手リンパドレナージ、完全うっ血除去療法、間欠的空気圧迫装置、外科的治療、補助療法、新興療法)、エンドユーザー別(病院、専門クリニック、外来手術センター、在宅ケア施設、理学療法センター)、流通チャネル別(病院調達、専門医療サプライヤー、小売・電子商取引、消費者直販) - 2033年までの業界動向と予測

二次性リンパ浮腫治療市場規模

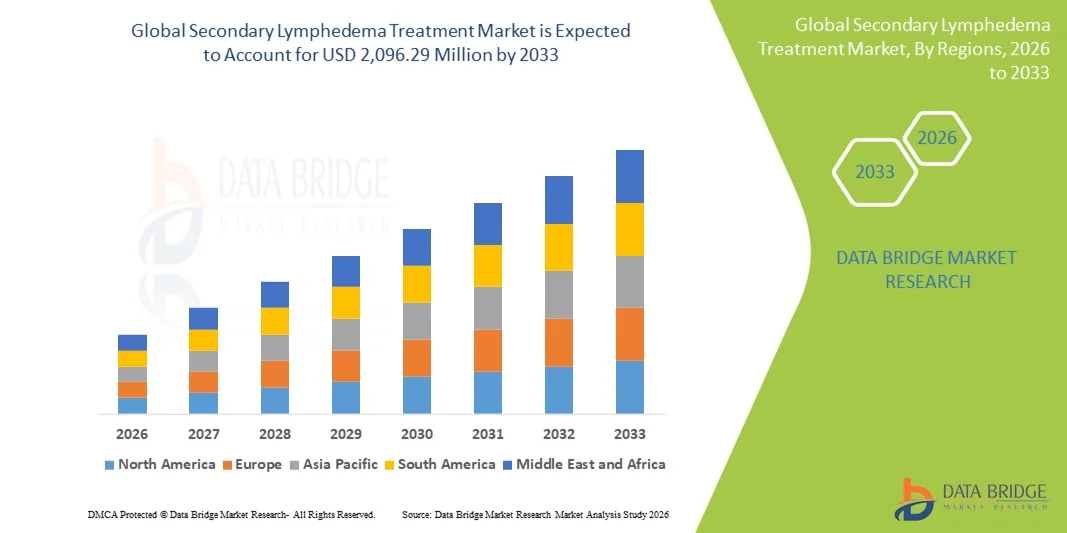

- 世界の二次リンパ浮腫治療市場規模は2025年に9億2,019万米ドルと評価され、予測期間中に10.84%のCAGRで成長し、2033年には20億9,629万米ドル に達すると予想されています 。

- 市場の成長は、がん関連の手術、放射線療法、リンパ節郭清の増加によって主に推進されており、二次性リンパ浮腫の世界的な負担が大幅に増加し、治療ソリューションに対する持続的な需要を促進しています。

- さらに、圧迫療法、空気圧機器、マイクロサージェリー(LVA、VLNT)の導入拡大、そして保険償還制度の改善により、臨床導入が加速し、二次性リンパ浮腫治療は長期の腫瘍リハビリテーションに不可欠な要素として位置付けられています。これらの要因が重なり合い、業界の成長を大きく後押ししています。

二次性リンパ浮腫治療市場分析

- 二次性リンパ浮腫は、がん手術、放射線療法、感染症、または外傷後にリンパ系が損傷されることで引き起こされる慢性疾患で、世界のリハビリテーションと腫瘍治療において重要な焦点となっており、圧迫システム、空気圧装置、顕微手術などの高度な治療法の導入が増加し、長期的な患者の転帰が改善されています。

- 二次性リンパ浮腫治療の需要の高まりは、主に世界的な癌生存者人口の増加、早期診断と管理の意識の高まり、革新的なデバイスベースおよび外科的介入と並んで完全な充血除去療法(CDT)の臨床的受容の拡大によって推進されている。

- 北米は、がん治療件数の増加、強力な償還構造、空気圧迫装置の早期導入、リンパ浮腫専門クリニックの充実などに支えられ、2025年には二次リンパ浮腫治療市場で42.8%という最大の収益シェアを獲得し、市場を席巻しました。米国では、リンパ管静脈吻合術(LVA)や血管付きリンパ節移植(VLNT)などの高度な外科手術オプションの採用が増加しています。

- アジア太平洋地域は、がん治療インフラの急速な拡大、啓発プログラムの増加、圧迫製品へのアクセスの改善、発展途上国全体の医療費の増加により、予測期間中に最も急速に成長する地域になると予想されています。

- 圧迫療法セグメントは、ゴールドスタンダードの第一選択治療としての地位、幅広い臨床的受容、費用対効果、および初期管理から長期維持までのすべての疾患段階における重要な役割により、2025年に55.8%の市場シェアで二次リンパ浮腫治療市場を支配しました。

レポートの範囲と二次性リンパ浮腫治療市場のセグメンテーション

|

特性 |

二次性リンパ浮腫治療における主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

二次性リンパ浮腫治療市場の動向

高度な画像、ウェアラブル、AI駆動型モニタリングの統合

- 二次性リンパ浮腫治療市場における重要な加速傾向として、早期発見を促進し、個別化治療をサポートし、長期的な疾患管理の結果を改善する高度な画像ツール、ウェアラブルモニタリングデバイス、AI支援評価プラットフォームの統合が進んでいることが挙げられます。

- 例えば、企業はポータブル診断用超音波と生体インピーダンス分光法(BIS)を日常的な評価に取り入れることが多くなり、臨床医が微妙なリンパの変化を早期に検出し、病気の進行を防ぐために積極的に介入できるようになりました。

- AI対応システムは、四肢容積の傾向を分析し、増悪を予測し、圧迫療法計画を最適化することで臨床意思決定を改善し、スマートウェアラブルは腫れ、治療の遵守、組織液の変動をリアルタイムで監視して精密ケアをサポートします。

- ウェアラブル圧縮システムとモバイルヘルスアプリの統合により、患者は治療セッションを追跡し、適応型治療の提案を受け取り、医療提供者とデータを共有することができ、エンゲージメントが強化され、ケアの継続性が向上します。

- デジタル強化、接続、データ駆動型のリンパ浮腫管理へのこの傾向は、包括的なリハビリテーションに対する臨床的期待を再形成し、インテリジェントな圧縮ポンプ、監視センサー、高度な治療プラットフォームを開発する企業によるイノベーションを促しています。

- 臨床医と患者が正確性、利便性、個別化された治療アプローチを優先するにつれて、テクノロジーを活用したリンパ浮腫管理ソリューションの需要は、病院、専門クリニック、在宅ケア環境全体で急速に高まっています。

二次性リンパ浮腫治療市場の動向

ドライバー

がん関連手術の増加と先進治療の導入拡大

- 二次性リンパ浮腫の主な原因である癌手術、リンパ節郭清、放射線療法の増加と早期リハビリテーションへの意識の高まりが相まって、包括的なリンパ浮腫治療ソリューションの需要が大幅に高まっています。

- 例えば、2025年には、いくつかの癌センターがBISスキャナーや標準化された術後経路などの早期発見ツールを採用することでリンパ浮腫予防プログラムを拡大し、腫瘍学部門全体で体系的なリンパ浮腫ケアの重要性を強化しました。

- 患者と臨床医が慢性的な腫れのリスクと長期的な合併症をより意識するようになるにつれ、圧迫衣類、空気圧ポンプ、手動リンパドレナージ(MLD)などの治療法は、遅延または反応的なケアアプローチよりも明らかに臨床的利益をもたらします。

- さらに、リンパ管静脈吻合術(LVA)や血管付きリンパ節移植(VLNT)などの微小外科的介入の認知度が高まり、超微小外科の進歩と外科医のトレーニングプログラムの拡大に支えられ、外科治療が重要な成長の原動力となっている。

- 積極的な監視、個別化されたリハビリテーション戦略、統合されたデバイスベースのケアアプローチへの移行により、病院や専門クリニックでの導入が加速し、高度なリンパ浮腫ソリューションの市場プレゼンスが強化されています。

- 在宅圧迫療法、遠隔モニタリングツール、アプリ接続型治療機器の利便性と臨床的有効性は、先進国と新興国の医療システムの両方で二次リンパ浮腫治療が広く採用される重要な要因である。

抑制/挑戦

認知度の低さ、治療費の高さ、規制遵守の障壁

- 患者の認知度の低さ、早期診断の不足、専門的なリンパ浮腫ケアへのアクセスの難しさといった懸念は、特にリソースの少ない環境において、エビデンスに基づく治療経路の広範な導入に大きな障害となっている。

- 例えば、がん治療後の患者におけるリンパ浮腫の特定が遅れているという報告は、ケアの調整におけるギャップを浮き彫りにしており、多くの人が適切なタイミングで治療を受けることをためらったり、受けることができなかったりすることで、治療効果が低下し、長期的な疾患の負担が増加している。

- 標準化されたスクリーニングプロトコル、より広範な臨床医のトレーニング、改善された患者教育を通じてこれらの課題に対処することは、効果的な治療へのアクセスを拡大するために不可欠であり、企業は臨床検証と結果データを重視して、高度なソリューションのより広範な受け入れをサポートしています。

- さらに、特に空気圧縮ポンプ、外科手術、ウェアラブルモニタリング技術などの治療費や機器費が高額なため、無保険または低保険の患者にとって経済的な障壁となり、多くの市場で最適な治療オプションへのアクセスが制限されています。

- 価格と償還範囲は徐々に改善しているものの、生涯にわたる治療の必要性に伴う経済的負担が、特に保険支援が限られている地域や医療インフラが断片化している地域では、広範な導入を妨げ続けている。

- より強力な償還枠組み、臨床医教育の取り組み、規制基準の遵守、コストを最適化した治療の提供を通じてこれらの課題を克服することは、持続的な世界市場の拡大に不可欠です。

二次性リンパ浮腫治療市場の展望

市場は、原因、治療、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 原因別

二次性リンパ浮腫治療市場は、原因別に、がん関連二次性リンパ浮腫、感染症関連、および外科関連(非がん性)に分類されます。2025年には、がん関連二次性リンパ浮腫セグメントが最大の収益シェアを占め、市場を席巻しました。これは、乳がん、婦人科悪性腫瘍、黒色腫、前立腺がんなどの世界的な発症率の高さが要因であり、これらの疾患はリンパ節切除や放射線治療を必要とすることが多いためです。がん治療を受ける患者はリンパ機能障害を発症することが多く、その結果、生涯にわたって圧迫衣類、理学療法、空気圧迫装置に頼ることになります。病院や腫瘍センターは、がん生存者の定期的なモニタリングと管理を行っており、このセグメントの治療件数をさらに増加させています。世界的な腫瘍学会の臨床ガイドラインでも、標準化されたリンパ浮腫管理が推奨されており、エビデンスに基づく治療の採用率の高さを支えています。多くの国におけるがん関連二次性リンパ浮腫の保険償還方針は、このセグメントが市場をリードする上で重要な役割を果たしています。この集団の再発リスクが高く、維持療法が継続的に必要であることから、このセグメントの優位性が強化されています。

感染関連の二次性リンパ浮腫セグメントは、新興市場における蜂窩織炎、リンパ管炎、およびフィラリア症関連リンパ管損傷の症例増加に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、アジア太平洋地域およびアフリカ諸国では、慢性的な腫脹につながるフィラリア感染症の症例数が増加しており、圧迫療法および理学療法の需要が大幅に拡大しています。感染後リンパ浮腫の早期発見と管理に重点を置いた公衆衛生キャンペーンにより、患者の認知度と診断率が向上しています。感染関連の症例は、地域ケアプログラムの拡大と低コストの圧迫ソリューションへのアクセス改善の恩恵も受けています。再発性蜂窩織炎の予防ケアが向上するにつれて、体系的なリンパ浮腫治療の必要性が急速に高まっています。これらの要因が相まって、感染関連リンパ浮腫は原因別セグメントの中で最も急速に拡大している位置づけとなっています。

- 治療別

二次性リンパ浮腫治療市場は、治療法に基づいて、圧迫療法、徒手リンパドレナージ、完全うっ血除去療法、間欠的空気圧迫装置、外科的治療、補助療法、および新興療法に分類されます。圧迫療法セグメントは、リンパ浮腫のあらゆる段階における最前線の治療手段として普遍的な役割を果たしているため、2025年には55.8%という最大の収益シェアで市場を席巻しました。圧迫衣、包帯、包帯は、腫れを軽減し、リンパの流れを改善し、進行を予防する効果が臨床的に検証されており、長期的な患者ケアに不可欠なものとなっています。病院や理学療法センターは、最も利用しやすく臨床的に受け入れられている治療法として、圧迫療法に大きく依存しています。多くの国で医療グレードの圧迫衣に対する償還支援が、その普及をさらに促進しています。圧迫衣の交換サイクルもまた、継続的な収益を生み出し、その優位性を強化しています。圧迫療法は非侵襲的で世界中で広く利用可能であるため、最も一貫して処方され、広く使用されている治療選択肢となっています。

間欠的空気圧迫法(IPC)デバイスセグメントは、スマートでポータブルな在宅圧迫システムの普及拡大に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、Bluetooth接続、リアルタイム圧力最適化、アドヒアランス追跡アプリケーションを備えた高度なIPCデバイスは、患者と臨床医の両方から急速に普及しています。医療費の高騰と遠隔治療モニタリングへの移行により、患者は頻繁な通院の代替手段としてIPCデバイスを選択するようになっています。個人に合わせた圧力設定とAIによる治療調整を可能にする技術革新は、臨床結果をさらに向上させています。IPCデバイスは、在宅ケアを希望する早期患者の間でも人気が高まっています。これらの要因が相まって、IPCデバイスは最も急速に成長している治療セグメントとなっています。

- エンドユーザー別

エンドユーザーに基づいて、二次性リンパ浮腫治療市場は、病院、専門クリニック、外来手術センター、在宅ケア施設、理学療法センターに分類されます。病院セグメントは、がん患者および術後患者の二次性リンパ浮腫の診断、発症、および管理における中心的な役割を担っていることから、2025年には最大の収益シェアで市場を席巻しました。病院には、腫瘍専門医、外科医、認定リンパ浮腫療法士を含む多職種チームが配置され、包括的な治療計画の策定を可能にしています。病院では、リンパ静脈バイパス術や血管付きリンパ節移植術などの高度な処置を実施しており、病院ベースのケアのシェアが拡大しています。また、病院は圧迫着、用手リンパドレナージサービス、IPCデバイスを大量に調達し、購買への貢献を強化しています。病院はしばしば紹介センターとして機能し、新規患者の継続的な流入を確保しています。これらの要因が相まって、病院が主要なエンドユーザーセグメントとしての地位を強化しています。

在宅ケア分野は、慢性リンパ浮腫の在宅での利便性、経済性、そして継続的な管理への関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。例えば、ポータブルIPCデバイス、ウェアラブル圧迫システム、遠隔医療リハビリテーションプログラムなどにより、在宅ケアへのアクセスが容易になっています。高齢化とがんサバイバーシッププログラムの増加も、在宅ケアの導入をさらに後押ししています。特に病状が安定期または中等度の患者は、頻繁な通院をせずに腫れを管理することを好む傾向が高まっています。在宅ケアは、快適性と利便性の向上により、服薬遵守率の向上にも貢献します。デジタルモニタリングと遠隔サポートの拡大に伴い、在宅ケアは最も急速に成長するエンドユーザーカテゴリーになりつつあります。

- 流通チャネル別

流通チャネルに基づいて、二次性リンパ浮腫治療市場は、病院調達、専門医療サプライヤー、小売・電子商取引、そして消費者直販に分類されます。病院調達セグメントは、病院や腫瘍科による圧迫衣、理学療法用品、高度なIPCデバイスの大量購入に牽引され、2025年には最大の収益シェアで市場を席巻しました。病院は、製品の品質を標準化し、新たに診断された患者へのタイムリーな供給を確保するために、集中調達を好みます。メーカーと病院の購買チームとの強力な関係は、長期契約とサプライチェーンの一貫性も合理化します。病院主導の治療開始は製品の利用に大きく貢献し、その市場における支配的な役割を強化しています。償還請求は一般的に病院を通じて処理され、このチャネルをさらに支えています。その結果、病院調達は依然として機関販売量の主な原動力となっています

小売・eコマース分野は、患者の意識の高まり、デジタル小売の普及拡大、そして圧迫衣類や補助器具のオンライン購入に対する抵抗感の高まりを背景に、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、オンライン医療用品プラットフォームでは、サイズ測定ツール、バーチャルフィッティングガイド、サブスクリプションベースの交換品、迅速な配送オプションなどが提供されています。慢性リンパ浮腫の患者は頻繁に衣類を交換する必要があるため、eコマースは便利で費用対効果の高い選択肢となっています。家庭用機器への直接アクセスも、オンライン需要を活性化させています。消費者がますます自律性と製品の多様性を求めるようになるにつれ、小売・eコマースは加速的に拡大を続け、最も急速に成長する流通チャネルとなっています。

二次性リンパ浮腫治療市場の地域分析

- 北米は、がん治療件数の増加、強力な償還構造、空気圧迫装置の早期導入に支えられ、2025年には二次リンパ浮腫治療市場において42.8%という最大の収益シェアを獲得し、市場を席巻した。

- この地域における圧迫療法、外科的介入、革新的な理学療法機器の導入の増加は、確立された償還政策と二次性リンパ浮腫を発症するリスクのある癌生存者の増加によって支えられている。

- 臨床研究活動の増加、専門のリンパ浮腫管理センターの存在、早期診断と長期管理に対する患者の強い希望により、北米は世界市場における主導権を固め続けています。

米国二次性リンパ浮腫治療市場に関する洞察

米国の二次性リンパ浮腫治療市場は、がん生存者の増加と早期リンパ浮腫管理への臨床的重点化に牽引され、2025年には北米最大の収益シェア(82%)を獲得すると予測されています。医療提供者が患者の長期的な転帰を重視する中、圧迫器具、用手的リンパドレナージ(MLD)、高度な画像診断ツールの需要は引き続き高まっています。在宅治療システムの導入増加と、リンパ浮腫関連サービスに対する保険償還支援の拡大が、市場の成長をさらに加速させています。さらに、デジタル治療プラットフォームとウェアラブルモニタリング技術の進歩が、米国市場のリーダーシップを強化しています。

欧州二次性リンパ浮腫治療市場に関する洞察

欧州における二次性リンパ浮腫治療市場は、厳格な医療政策とがん後リンパ系合併症への意識の高まりに支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。理学療法介入、圧迫着、外科手術の導入増加は、強力な公的医療制度と体系的な償還モデルによって推進されています。欧州の患者は、新しい治療製品が提供する快適性、耐久性、そしてコンプライアンスの向上にも魅力を感じています。この地域では、病院、専門クリニック、在宅ケアの現場でリンパ浮腫ケアが顕著に導入されており、リンパ浮腫ケアが日常的な腫瘍学フォローアップに組み込まれています。

英国における二次性リンパ浮腫治療市場の洞察

英国の二次性リンパ浮腫治療市場は、がん治療パスウェイへの投資増加と早期診断重視の傾向に後押しされ、予測期間中に注目すべきCAGRで成長すると予想されています。慢性的な浮腫とその生活の質への長期的な影響に対する意識の高まりにより、病院や地域医療提供者は高度な治療ツールの導入を進めています。さらに、感染リスクと運動機能障害への懸念の高まりから、臨床医と患者の双方が体系的なリンパ浮腫管理を優先する傾向が強まっています。英国の強力なデジタルヘルスインフラと遠隔リハビリテーションサービスの拡大は、市場の継続的な拡大を支えると予想されます。

ドイツにおける二次性リンパ浮腫治療市場の洞察

ドイツの二次性リンパ浮腫治療市場は、慢性リンパ疾患への高い認知度と、臨床的に検証された高度な治療ソリューションへの強い需要に支えられ、大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツは技術革新、精密医療、統合治療モデルを重視しており、最新のリンパドレナージシステムと圧迫技術の導入を促進しています。市場は、整備されたリハビリテーションセンターと広範な保険適用の恩恵を受けており、予防・治療へのアクセスが向上しています。リンパ浮腫治療とデジタルモニタリングおよび在宅ケア支援の統合は、ドイツでますます普及しつつあります。

アジア太平洋地域の二次性リンパ浮腫治療市場に関する洞察

アジア太平洋地域の二次性リンパ浮腫治療市場は、新興国におけるがん治療施設の急速な拡大、啓発活動の拡大、可処分所得の増加を背景に、2026年から2033年にかけて24%という最も高い年平均成長率(CAGR)で成長すると見込まれています。術後ケアへの関心の高まりと、中国、インド、東南アジアの患者数の増加が相まって、圧迫療法や理学療法に基づく管理の導入が加速しています。また、アジア太平洋地域は費用対効果の高いリンパ浮腫治療製品の競争力の高い製造拠点となりつつあり、より幅広い層にとって手頃な価格で入手可能な製品となっています。

日本における二次性リンパ浮腫治療市場の洞察

日本の二次性リンパ浮腫治療市場は、先進的な医療文化、高齢化、そして患者中心のリハビリテーションへの強い関心により、急速に成長しています。市場を牽引しているのは、圧迫技術、最新の診断方法、そしてクリニックベースの治療プロトコルの普及です。リンパ浮腫管理を腫瘍治療計画に統合する取り組みは急速に拡大しています。さらに、スマート医療機器やIoT対応モニタリングツールへの日本の高い関心も、デジタルソリューションや在宅ソリューションの普及拡大に貢献しています。

インドにおける二次性リンパ浮腫治療市場の洞察

インドの二次性リンパ浮腫治療市場は、急速に拡大するがん患者基盤、病院インフラの整備、リハビリテーションサービスの需要増加に支えられ、2025年にはアジア太平洋地域最大の収益シェアを占めました。公衆衛生イニシアチブと啓発キャンペーンの強化により、早期発見と治療の普及が促進されています。手頃な価格の着圧衣類と治療機器の主要生産国としてのインドは、都市部と準都市部の両方の住民にとって、これらの機器へのアクセスを拡大しています。さらに、デジタルヘルスケアへの推進と理学療法サービスのより広範な利用が、市場浸透を大きく前進させています。

二次性リンパ浮腫治療の市場シェア

二次性リンパ浮腫治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- 3M(米国)

- タクタイル・メディカル(米国)

- AIROSメディカル(米国)

- バイオ・コンプレッション・システムズ(米国)

- Essity AB(スウェーデン)

- Lohmann & Rauscher GmbH & Co. KG (ドイツ)

- medi GmbH & Co. KG(ドイツ)

- ハントリー・ヘルスケア社(英国)

- シグバリス・グループ(スイス)

- スミス・アンド・ネフューplc(英国)

- ポール・ハートマンAG(ドイツ)

- コンバテックグループ(英国)

- ユリウス・ゾーンGmbH(ドイツ)

- メゴ・アフェック株式会社(イスラエル)

- サーモテック社(米国)

- リンパプレス社(米国)

- コヤメディカル社(米国)

- リアンコープ社(オーストラリア)

- ビアケア・メディカルLLC(米国)

- コンプレッション・ダイナミクスLLC(米国)

世界の二次性リンパ浮腫治療市場の最近の動向は何ですか?

- 2025年5月、タクタイルメディカルは、ニンブルの拡大と並行して、営業組織を最適化し、新しい顧客関係管理(CRM)ツールを導入したと発表しました。これは、患者へのリーチを拡大し、サービス提供を改善し、リンパ浮腫治療市場における長期的な成長を強化することを目指した取り組みです。

- 2025年2月、タクタイルメディカルは、下肢リンパ浮腫(静脈リンパ浮腫)の治療を含むようにNimblの商業的利用可能性を拡大し、これにより、対象患者基盤を上肢癌関連の腫脹をはるかに超えて拡大し、慢性的な脚/足の浮腫の集団をターゲットにしました。

- 2024年10月、タクタイルメディカルは、上肢リンパ浮腫用の次世代空気圧縮プラットフォームNimblを発売しました。これは、従来のデバイスよりも大幅に小型、軽量、持ち運びに便利なオプションを提供し、患者にとって自宅や旅行に適した治療をより実現可能にします。

- 2024年9月、タクタイルメディカルは、米国メディケア・メディケイドサービスセンター(CMS)の契約業者から、NimblのHCPCS請求コードの承認を受けました。これにより、メディケア/メディケイド全体でリンパ浮腫患者への償還が容易になり、アクセスが向上します。これは、高齢者や保険加入患者層への導入にとって重要なステップです。

- 2024年2月、Lymphatica Medtech SAは、埋め込み型リンパ浮腫治療技術LymphoDrainが米国食品医薬品局(FDA)から「画期的デバイス指定」を受けたと発表しました。これは、世界中の慢性リンパ浮腫患者にとってパラダイムシフトをもたらす低侵襲性体液ドレナージソリューションとなる可能性を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。