選択的エストロゲン受容体分解酵素阻害薬(SERD)の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.80 Billion

USD

16.46 Billion

2025

2033

USD

4.80 Billion

USD

16.46 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 16.46 Billion | |

| % | |

|

選択的エストロゲン受容体分解酵素阻害薬(SERD)の世界市場:タイプ別(ファスロデックス、GDC-9545、RAD1901、SAR439859、AZD9833、その他)、用途別(第一選択治療および第二選択治療)、エンドユーザー別(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

選択的エストロゲン受容体分解薬(SERD)治療薬市場規模

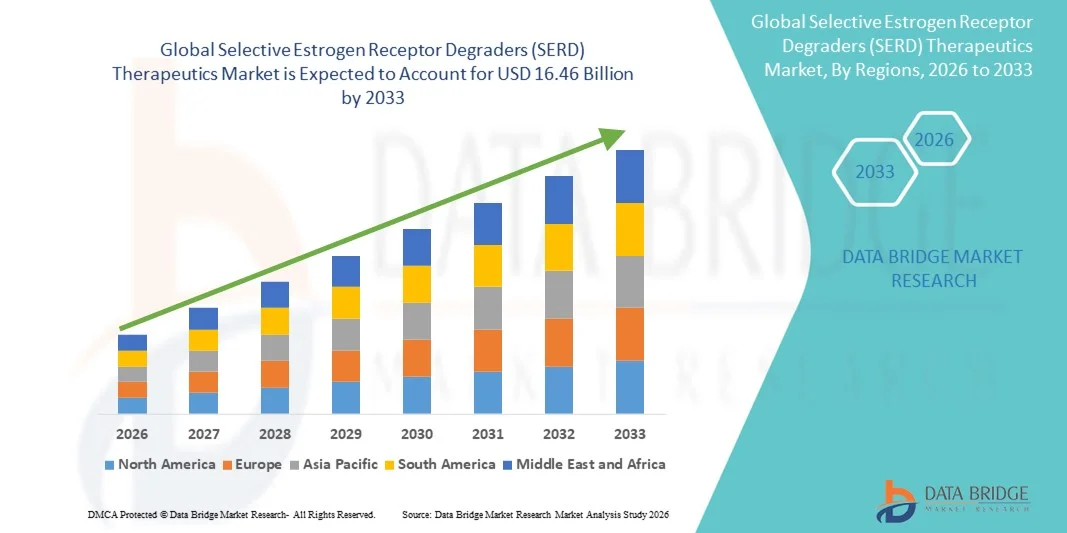

- 選択的エストロゲン受容体分解酵素阻害薬(SERD)の世界市場規模は2025年に48億米ドルと評価され、予測期間中に16.66%のCAGRで 成長し 、2033年には164億6000万米ドルに達すると予想されています。

- 市場の成長は、ホルモン受容体陽性(ER+)乳がんの発生率の上昇と、経口SERDや併用療法などの医薬品開発における技術の進歩によって主に推進されており、臨床と研究の両方の現場で次世代の内分泌治療の採用が増加しています。

- さらに、製薬会社からの投資の増加、臨床試験の活発化、そして効果的で個別化された標的療法への需要の高まりにより、SERDは内分泌疾患治療の選択肢として定着しつつあります。これらの要因が相まってSERD治療薬の普及が加速し、業界の成長を大きく後押ししています。

選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場分析

- 選択的エストロゲン受容体分解薬(SERD)は、ホルモン受容体陽性乳がんにおけるエストロゲン受容体を標的とした分解を目的とした治療薬であり、その有効性の向上、経口投与の選択肢、および他の治療法との併用の可能性により、早期段階および進行段階の両方において、現代の腫瘍治療においてますます重要な要素となっている。

- 選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬の需要の高まりは、主にER+乳がんの発生率の上昇、標的療法の認知度の高まり、そしてより効果的で個別化された内分泌治療オプションへの嗜好によって促進されています。

- 北米は、高度な医療インフラ、多額の研究開発投資、主要な製薬企業の強力な存在を特徴とし、2025年には選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場で38.7%という最大の収益シェアを獲得して市場を支配しました。

- アジア太平洋地域は、医療へのアクセスの向上、乳がんの発症率の上昇、高度な腫瘍治療の採用の増加により、予測期間中に選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場で最も急速に成長する地域になると予想されています。

- ファソロデックスは、確立された臨床的有効性と第一選択治療薬としての広範な使用により、2025年には選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場で42.8%の市場シェアを獲得し、市場を支配した。

報告書の範囲と選択的エストロゲン受容体分解薬(SERD)治療薬市場のセグメンテーション

|

特性 |

選択的エストロゲン受容体機能低下薬(SERD)治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場の動向

経口SERDと併用療法の進歩

- 選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場における重要な加速トレンドとして、経口SERDの急速な開発と、CDK4/6阻害剤や標的モノクローナル抗体などの併用療法との統合が挙げられます。こうした治療アプローチの融合は、治療効果と患者の利便性を大幅に向上させています。

- 例えば、GDC-9545とAZD9833は、従来の筋肉内注射に比べて投与が容易な新しい経口SERDであり、コンプライアンスの向上とより柔軟な投与スケジュールを実現します。同様に、RAD1901は進行乳がんの転帰改善を目的として、内分泌療法との併用療法が研究されています。

- 経口SERDと併用療法を組み合わせることで、受容体分解の改善、従来の内分泌療法に対する耐性の克服、高用量単剤療法と比較して副作用の軽減といった効果が期待できます。例えば、臨床試験では、SAR439859とパルボシクリブの併用がER陽性乳がん患者の無増悪生存期間を改善することが示されています。さらに、経口投与は患者にとって自宅での自己管理治療の簡便性をもたらします。

- SERDとより広範な腫瘍治療プロトコルとのシームレスな統合により、個別化医療のアプローチが促進され、腫瘍医は腫瘍の特性と以前の治療反応に基づいて治療を最適化し、よりターゲットを絞った効果的な治療体験を生み出すことができます。

- より効果的で利便性が高く、併用可能なSERD療法へのこの傾向は、ホルモン受容体陽性乳がん治療への期待を根本的に変えるものです。その結果、Radius Therapeuticsなどの企業は、バイオアベイラビリティと併用療法との適合性を高めた経口SERDを開発しています。

- 患者と臨床医が、有効性、利便性、および精密治療オプションをますます重視するにつれて、経口投与と併用療法の可能性を提供するSERDの需要は、第一線治療と第二線治療の両方の環境で急速に高まっています。

選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場の動向

推進要因

ER+乳がんの発生率上昇と分子標的療法への注目

- ホルモン受容体陽性(ER+)乳がんの有病率増加と分子標的内分泌療法への意識の高まりは、SERD治療薬の需要の高まりの重要な推進力となっています

- 例えば、2025年4月、Radius Therapeuticsは進行性ER+乳がんを対象とした経口SERDパイプラインの臨床試験の進捗を発表し、より効果的で患者に優しい治療選択肢の提供を目指しています。主要企業によるこのような戦略は、予測期間中の市場成長を牽引すると予想されます。

- 患者と臨床医が個別化治療と標的治療の選択肢に重点を置くようになるにつれて、SERDは経口投与、併用療法の可能性、従来の治療法よりも優れた有効性などの高度な機能を提供し、古い内分泌療法に代わる魅力的な選択肢を提供します。

- さらに、臨床試験への参加と規制当局の承認の迅速化が重視されるようになり、SERDは現代の腫瘍治療プロトコルの不可欠な要素となり、他の全身療法とのシームレスな統合を可能にしています。

- 経口投与の利便性、併用療法の可能性、そして病院や診療所での入手可能性は、第一選択薬と第二選択薬の両方におけるSERD治療薬の採用を促進する重要な要因です。患者中心の治療設計への傾向と、経口SERD治療薬の入手可能性の向上は、市場の成長をさらに促進しています。

制約/課題

薬剤耐性と高い開発コスト

- SERDに対する獲得耐性と潜在的な副作用をめぐる課題は、より広範な市場浸透にとって大きな障害となっています。腫瘍が進化するにつれて、一部の患者は耐性を獲得し、長期的な有効性が制限され、代替の治療戦略が必要になる可能性があります

- 例えば、進行乳がんにおける内分泌療法抵抗性の注目度の高い報告により、臨床医はSERDの長期単独療法に慎重になっている。

- 治療効果を最大化するには、併用療法、新規薬剤候補、そして最適化された投与レジメンを通して、これらの耐性への懸念に対処することが不可欠です。アストラゼネカやイーライリリーといった企業は、これらの限界を克服するために、継続的な研究開発と臨床試験を重視しています。さらに、臨床試験や規制当局の承認取得を含む医薬品開発にかかる高額な費用は、特にコストに敏感な医療市場において、新規参入企業や新興のSERD治療薬にとって障壁となる可能性があります。

- 経口SERDの価格は徐々に安定しつつあるが、新しい標的治療に対する認識されたプレミアムは、特に償還範囲が限られている地域では、依然として広範な導入を妨げる可能性がある。

- 革新的な医薬品設計、併用戦略、患者支援プログラム、および世界的なアクセスイニシアチブを通じてこれらの課題を克服することは、選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場の持続的な成長に不可欠です。

選択的エストロゲン受容体分解薬(SERD)治療薬市場の展望

市場は、タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、選択的エストロゲン受容体分解抑制剤(SERD)治療薬市場は、ファソロデックス、GDC-9545、RAD1901、SAR439859、AZD9833、その他に分類されます。ファソロデックスセグメントは、確立された臨床的有効性、第一選択薬および第二選択薬における長年の採用、そして幅広い医師の認知度に牽引され、2025年には42.8%という最大の市場収益シェアで市場を支配しました。ファソロデックスは、特にホルモン受容体陽性進行乳がんにおいて、エストロゲン受容体を効果的に分解する能力が実証されているため、病院と診療所の両方で広く使用されています。その優位性は、強力なグローバル流通ネットワークと複数の投与オプションによっても強化されており、患者に合わせた治療のカスタマイズを可能にしています。進行中の臨床試験と継続的な規制当局の承認により、ファソロデックスの主導的地位はさらに強固なものとなっていますこのセグメントは、十分に文書化された安全性プロファイルの恩恵を受けており、処方医は新しい SERD オプションよりもこのセグメントに頼る傾向があります。

GDC-9545セグメントは、経口SERDの普及拡大と患者コンプライアンスの向上を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。GDC-9545は筋肉内投与製剤に比べて利便性が高く、特に外来治療や在宅投与に適しています。開発パイプラインはCDK4/6阻害剤との併用療法において有望な有効性を示しており、腫瘍専門医や医療従事者の関心を集めています。個別化腫瘍学における標的療法への関心の高まりと良好な臨床試験結果が、市場の普及をさらに加速させています。さらに、バイオテクノロジーの新興企業や製薬会社はGDC-9545の積極的なプロモーションを行っており、複数の地域で認知度とアクセス性を高めています。

- 用途別

用途に基づいて、市場は第一選択治療と第二選択治療に分類されます。第一選択治療セグメントは、新規診断ER+乳がん症例の発生率の上昇と、腫瘍専門医が効果的なSERDによる治療開始を好むことに支えられ、2025年には55%のシェアで市場を支配しました。第一選択治療は、患者の疾患管理の改善と進行の遅延をもたらし、病院や専門クリニックでの採用率を高めます。経口SERDが第一選択治療に利用可能であることは、患者の服薬遵守を向上させ、モニタリングを容易にし、柔軟な投与量を可能にします。第一選択治療における無増悪生存期間の延長を裏付ける強力な臨床的エビデンスが、このセグメントをさらに強化しています。SERDが治療ガイドラインや保険適用に広く含まれていることも、この優位性に貢献しています

第二選択治療セグメントは、アロマターゼ阻害剤またはタモキシフェンに耐性を示す患者に対する効果的な治療選択肢へのニーズの高まりにより、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。RAD1901やAZD9833などの経口SERDは、管理可能な安全性プロファイルを備えた標的分解を提供するため、第二選択治療の設定で試験されています。進行性または転移性ER+乳がん患者数の増加が需要を牽引しています。第二選択治療は、規制当局の承認取得の迅速化と臨床試験プロトコルへの組み込みの増加の恩恵を受けています。病院やクリニックは、併用療法の可能性から第二選択SERDを好んでおり、この用途セグメントの成長をさらに促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院セグメントは、静脈内または注射によるSERDを投与し、患者の転帰を効果的にモニタリングできる腫瘍科の存在に支えられ、2025年には48%という最大の収益シェアで市場を支配しました。病院は、確立された薬局サービスと臨床試験プログラムへのアクセスの恩恵を受けており、これらは既存および新興のSERD治療薬の導入を促進します。第一選択薬または高度な治療を受けている患者は、包括的なケアと継続的なモニタリングのために病院の環境を好む傾向があります。北米とヨーロッパの大規模病院は、堅牢な医療インフラ、償還対象、そして治療費の高い経済性により、導入をリードしています。医薬品アクセスプログラムに関する病院と製薬会社の戦略的提携は、病院の優位性をさらに強化しています。

クリニックセグメントは、外来腫瘍科サービスの拡大と、院外で投与可能な経口SERDの利用可能性の向上により、2026年から2033年にかけて最も高い成長率を示すと予想されています。クリニックはこれらの治療法を活用し、フォローアップの簡素化と通院回数の削減を実現しながら、患者中心のケアを提供しています。在宅療法に対する臨床医と患者の意識の高まりが、その普及を促進しています。新興市場のクリニックは、アクセス性の向上と病院の負担軽減を目的として、SERDの導入を急速に進めています。遠隔医療とデジタルヘルスプラットフォームは、クリニックにおけるSERD投与のモニタリングをさらに可能にし、患者のコンプライアンスと安全性の向上に貢献します。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、患者の入院中または外来診察中にSERDに直接アクセスできるため、2025年には51%という最大のシェアで市場を支配しました。病院薬局は、管理された調剤を保証し、薬剤の安定性を維持し、アドヒアランスモニタリングを促進します。大規模病院や腫瘍学センターは、治療プロトコルや臨床試験のニーズに合わせて、既存のSERD(ファソロデックス)と新興SERDの両方を在庫するためにこれらの薬局を活用しています。病院はまた、一括調達と償還の恩恵を受けるため、このチャネルが好ましい選択肢となっています。製薬会社と病院薬局ネットワークとの戦略的パートナーシップは、流通範囲をさらに強化します

オンライン薬局セグメントは、eファーマシープラットフォームの普及拡大と経口SERD(サージカル・エンド・リード)の自宅配送需要の高まりにより、2026年から2033年にかけて最も高い成長率を示すと予想されています。患者は、利便性の高いアクセス、移動の削減、そして目立たない配送の恩恵を受け、長期治療レジメンの遵守率が向上します。規制当局の承認とデジタル処方箋により、処方SERDのオンライン配信がより安全に可能になっています。オンライン薬局は、医療提供者と連携し、治療モニタリング、投薬量追跡、患者サポートプログラムを統合するケースが増えています。このセグメントは、インターネット普及率が高く、遠隔医療サービスが拡大している地域で特に成長が見込まれています。

選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場の地域分析

- 北米は、高度な医療インフラ、多額の研究開発投資、主要な製薬企業の強力な存在を特徴とし、2025年には選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場で38.7%という最大の収益シェアを獲得して市場を支配しました。

- この地域の患者と医療提供者は、経口および注射可能なSERDの臨床的有効性、安全性プロファイル、入手可能性、および第一選択および第二選択治療の併用療法プロトコルへの統合を高く評価しています。

- この広範な採用は、高度な医療施設、強力な研究開発投資、標的療法への高い認知度、そして有利な償還政策によってさらに支えられており、SERD療法は病院、診療所、専門ケアセンター全体でER+乳がんの優先治療選択肢として確立されています。

米国における選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場の洞察

米国の選択的エストロゲン受容体抑制薬(SERD)治療薬市場は、ホルモン受容体陽性(ER+)乳がんの有病率の高さと経口SERDの急速な普及に後押しされ、2025年には北米で最大の収益シェア(82%)を獲得すると予測されています。患者と腫瘍専門医は、有効性、安全性、利便性の向上した治療法をますます重視するようになっています。外来およびクリニックでの治療への関心の高まりと、併用療法への強い需要が相まって、SERD市場をさらに推進しています。さらに、新規SERDの臨床試験と規制当局の承認取得が進行中であることも、市場の拡大に大きく貢献しています。

欧州における選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場の洞察

欧州における選択的エストロゲン受容体機能低下薬(SERD)治療薬市場は、主にER+乳がんへの認知度の高まりと先進的な内分泌療法の導入拡大に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。強力な医療インフラと充実した保険適用が、SERDの普及を促進しています。欧州の腫瘍専門医と患者は、臨床的メリット、経口投与の利便性、そしてCDK4/6阻害剤や他の標的薬剤との併用療法の可能性に魅力を感じています。この地域では、病院、クリニック、そして専門腫瘍学のあらゆる場面で成長が見られます。

英国の選択的エストロゲン受容体分解薬(SERD)治療薬市場に関する洞察

英国の選択的エストロゲン受容体機能低下薬(SERD)治療薬市場は、経口SERDと標的内分泌療法の採用増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。ER+乳がんの発症率の上昇と治療の個別化に対する意識の高まりにより、医療提供者は従来の治療法よりもSERDを選択するようになっています。さらに、堅固な医療インフラ、臨床試験の活発化、そして英国の強力な規制枠組みが、引き続き市場の成長を促進すると予想されます。

ドイツにおける選択的エストロゲン受容体分解薬(SERD)治療薬市場の洞察

ドイツの選択的エストロゲン受容体抑制薬(SERD)治療薬市場は、乳がん標的治療への認知度の高まりと、より効果的で患者中心の治療への需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの先進的な医療制度、臨床研究への重点、そして経口SERDの採用拡大は、特に病院やクリニックにおいて市場の成長を促進しています。SERDを併用療法プロトコルや個別化腫瘍治療計画に組み込むことも、現地の臨床慣行に合わせてますます普及しつつあります。

アジア太平洋地域における選択的エストロゲン受容体機能低下薬(SERD)治療薬市場の洞察

アジア太平洋地域の選択的エストロゲン受容体機能低下薬(SERD)治療薬市場は、2026年から2033年の予測期間中に23%という最も高いCAGRで成長すると見込まれています。その原動力は、ER+乳がんの発症率の上昇、医療費の増加、そして中国、日本、インドなどの国々における先進的な腫瘍治療へのアクセス改善です。この地域では、患者中心の治療と臨床試験への参加への関心が高まっており、SERDの導入が進んでいます。さらに、現地での医薬品製造と流通ネットワークの拡大により、SERDは様々な医療現場で手頃な価格で入手しやすくなっています。

日本における選択的エストロゲン受容体機能低下薬(SERD)治療薬市場に関する洞察

日本の選択的エストロゲン受容体抑制薬(SERD)治療薬市場は、先進医療ソリューションへの高い関心、ER陽性乳がん症例の増加、そして外来治療の利便性重視により、成長を加速させています。市場の成長は、経口SERDと併用療法の統合、そして病院およびクリニックにおける腫瘍学プログラムの増加によって牽引されています。日本の人口高齢化は、在宅ケアと臨床ケアの両方において、より安全で患者に優しい内分泌療法の需要をさらに高めると予想されます。

インドにおける選択的エストロゲン受容体分解薬(SERD)治療薬市場の洞察

インドの選択的エストロゲン受容体抑制薬(SERD)治療薬市場は、乳がんに対する意識の高まり、医療へのアクセス向上、経口SERDの採用拡大により、2025年にアジア太平洋地域最大の市場収益シェアを占めました。インドでは、病院、クリニック、専門医療の各分野において成長が見られます。がん治療に対する政府の取り組み、費用対効果の高い治療選択肢の利用可能性、そして国内製薬企業の増加が、市場成長を促進する主要な要因となっています。

選択的エストロゲン受容体分解薬(SERD)治療薬の市場シェア

選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬業界は、主に、以下を含む定評のある企業によって牽引されています。

- アストラゼネカ(英国)

- F.ホフマン・ラ・ロシュ社(スイス)

- イーライリリー・アンド・カンパニー(米国)

- ノバルティスAG(スイス)

- サノフィ(フランス)

- Radius Health, Inc.(米国)

- オレマ・オンコロジー社(米国)

- G1セラピューティクス社(米国)

- テバ製薬工業株式会社(イスラエル)

- Dr. Reddy's Laboratories Ltd(インド)

- Glenmark Pharmaceuticals Ltd (インド)

- アムニール・ファーマシューティカルズ社(米国)

- HBT Labs, Inc.(米国)

- インベンティスバイオ社(米国)

- ゼノファームLLC(米国)

- ゼンタリス・ファーマシューティカルズ社(米国)

- エンハンストバイオ社(米国)

- アービナス社(米国)

- ファイザー社(米国)

- アトッサ・セラピューティクス社(米国)

世界の選択的エストロゲン受容体分解酵素阻害薬(SERD)治療薬市場における最近の動向は何ですか?

- 2025年11月、ロシュ社は、第3相試験であるlidERAにおいて、経口SERDジレデストラント(GDC-9545)が、早期ER陽性HER2陰性乳がん患者において、標準治療の内分泌療法と比較して、統計的に有意かつ臨床的に意義のある浸潤性疾患のない生存期間(iDFS)の改善を示したと発表した。

- 2025年6月、アストラゼネカは第III相試験SERENA-6の中間解析において、良好な結果を発表しました。一次治療において、カミゼストラントとCDK4/6阻害剤への切り替え(標準的なアロマターゼ阻害剤とCDK4/6阻害剤の併用継続と比較して)により、病勢進行または死亡リスクが56%減少しました。カミゼストラント群のPFS中央値は16.0ヶ月、標準治療群では9.2ヶ月でした。

- 2025年5月、オレマ・オンコロジーは、パラゼストラント(OP-1250)の用量として、重要な第III相試験であるOPERA-01単剤療法において、1日1回90mg投与を選択することを発表しました。この投与量はFDAと合意に基づいて決定され、規制当局の承認と選択されたレジメンへの信頼性の向上を示しています。

- 2023年5月、メナリーニ(ステムライン)はASCO 2023においてEMERALD試験の新たなサブグループ解析を発表し、CDK4/6阻害剤による前治療で急速に病勢進行したESR1変異が検出されない患者において、エラセトラントが有益となる可能性があることを示しました。この解析では、CDK4/6阻害剤による前治療から6ヶ月以内に病勢進行が認められた患者におけるPFS中央値は、エラセトラント群で5.32ヶ月、標準治療群で1.87ヶ月でした。

- 2023年1月、米国FDAは、ER陽性、HER2陰性、ESR1変異を有する進行または転移性乳がん患者に対し、少なくとも1ラインの内分泌療法後に病勢進行を認めた患者に対するエラセストラント(Orserdu、RAD 1901)を承認しました。エラセストラントは経口SERDであるため、従来の注射剤型内分泌療法よりも利便性が高く、画期的な承認となりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。