世界の自己滅菌医療機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.07 Billion

USD

2.71 Billion

2024

2032

USD

1.07 Billion

USD

2.71 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 2.71 Billion | |

| % | |

|

世界の自己滅菌医療機器市場のセグメンテーション、タイプ別(自己滅菌手術器具、自己滅菌カテーテル、自己滅菌内視鏡、自己滅菌ウェアラブル、その他)、滅菌技術別(UV-C光、オゾン滅菌、抗菌コーティング、蒸気滅菌、その他)、エンドユーザー別(病院、外来手術センター、診療所、診断研究所、在宅ケア施設)、流通チャネル別(直接販売、医療用品販売業者、オンライン小売業者、その他) - 2032年までの業界動向と予測

自己滅菌医療機器市場規模

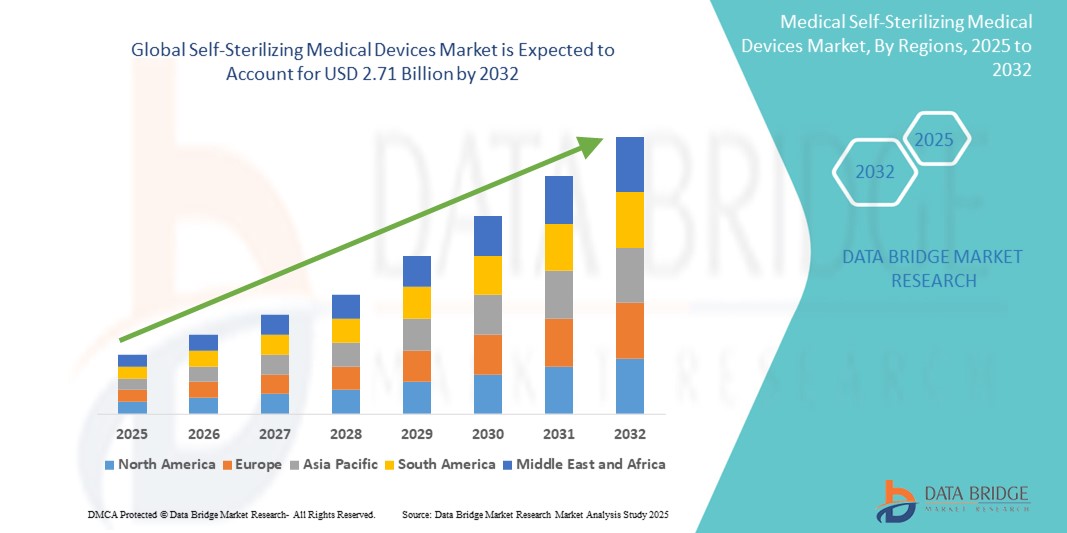

- 世界の自己滅菌医療機器市場規模は2024年に10億7000万米ドルと評価され、予測期間中に12.20%のCAGRで成長し、2032年には27億1000万米ドル に達すると予想されています 。

- 市場の成長は、院内感染(HAI)の蔓延の増加と医療現場における高度な感染予防ソリューションの緊急のニーズによって主に推進されており、病院、診療所、診断センター全体で自己滅菌医療技術の需要が増加しています。

- さらに、患者の安全性への関心の高まり、UV-Cやオゾン滅菌といった抗菌技術の進歩、そして低侵襲手術への移行により、自己滅菌型医療機器は現代の医療インフラの重要な構成要素として確立されつつあります。これらの要因が重なり合い、自己滅菌ソリューションの導入が加速し、業界の成長を大きく後押ししています。

自己滅菌医療機器市場分析

- UV-C光、抗菌コーティング、自動消毒システムなどの技術を活用した自己滅菌医療機器は、病原体の伝染を減らし、継続的な滅菌を保証する能力が強化されているため、現代の医療および臨床環境に不可欠なツールになりつつあります。

- 特に世界的な健康危機と院内感染(HAI)の負担増加を背景に、感染制御の需要が高まっており、病院、外来センター、診断施設全体で自己滅菌技術の導入を加速させる主な要因となっています。

- 北米は、強力な医療インフラ、医療イノベーションへの多額の投資、感染予防プロトコルの規制重視に支えられ、2024年には自己滅菌医療機器市場で38.9%という最大の収益シェアを獲得し、市場を席巻した。

- アジア太平洋地域は、予測期間中に自己滅菌医療機器市場において最も急速な成長を遂げる地域となり、年平均成長率(CAGR)は13.5%と予測されています。この成長は、医療インフラの急速な拡大、感染管理への意識の高まり、そして中国やインドなどの新興国における手頃な価格の滅菌技術の導入によって牽引されています。

- 自己滅菌手術器具セグメントは、外科手術件数の増加と手術部位感染防止の重要性の高まりを背景に、2024年には市場収益シェアで36.5%を占め、最大のシェアを占めました。これらの器具は、感染管理が最重要課題となるICUや手術室などの高リスク環境において特に重要です。

レポートの範囲と自己滅菌医療機器市場のセグメンテーション

|

属性 |

自己滅菌医療機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

トゥットナウアー(イスラエル) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自己滅菌医療機器市場動向

「感染制御のための高度な自動化と統合」

- 世界的な自己滅菌医療機器市場を形成する重要なトレンドの一つは、医療現場における自動化技術とスマート滅菌システムの統合拡大です。これらの進歩は、幅広い臨床および在宅ケアのアプリケーションにおいて、効率性、衛生性、感染予防を大幅に向上させています。

- 例えば、自己滅菌カテーテルや手術器具には、抗菌コーティングや自動UV-Cライトシステムが組み込まれており、手作業による介入なしに病原体を能動的に除去します。これらの機能により、医療従事者の負担が軽減され、長時間の処置中でも継続的な滅菌が可能になります。

- 新たなイノベーションとしては、汚染レベルを追跡し、リアルタイムで滅菌サイクルを開始することで感染リスクを最小限に抑える自己滅菌装置にマイクロセンサーを搭載したものが挙げられます。病院や診断センターでは、業務の効率化と患者の安全性向上のため、こうしたインテリジェントデバイスを導入するケースが増えています。

- さらに、電子医療記録(EHR)や接続されたモニタリングシステムとの統合により、データに基づく意思決定と、デバイスの衛生状態に関するリアルタイムのアラートが可能になります。これは、精度と清潔さが最優先される集中治療室、手術室、在宅ケアの現場で特に重要です。

- より応答性に優れ、自己制御型の滅菌メカニズムへのトレンドは、医療従事者の感染管理方法を変革しつつあります。企業は、AIを活用した診断、予測保守、自動滅菌プロトコルを医療技術の最前線に導入するため、研究開発に多額の投資を行っています。

- 院内感染(HAI)に関する意識が高まり、規制当局がより厳格な滅菌基準を強調するにつれて、先進国市場と新興国市場の両方で自己滅菌医療機器の需要が急増すると予想されます。

自己滅菌医療機器市場の動向

ドライバ

「感染管理の需要増加と抗菌薬耐性によるニーズの高まり」

- 院内感染(HAI)の世界的な負担の増加と、抗菌薬耐性(AMR)対策の緊急性の高まりは、病院、診療所、在宅ケアの現場における自己滅菌医療機器の需要を押し上げる主な要因です。

- 例えば、2024年4月には、米国に拠点を置く複数の医療技術企業が、UV-Cと抗菌ナノコーティング技術をウェアラブル健康モニターや診断カテーテルに統合し、手作業による滅菌の必要性を減らし、患者の安全性を向上させると発表しました。こうしたイノベーションは、予測期間中に自己滅菌医療機器業界を大きく押し上げると予想されています。

- 医療従事者が汚染リスクへの意識を高めるにつれ、病原体を自律的に除去できる医療機器への関心が高まっています。これらの機器は、継続的な保護を提供するだけでなく、医療従事者の作業負荷を軽減し、滅菌プロセスにおける人為的ミスを最小限に抑えます。

- さらに、遠隔患者ケアや自己モニタリングツールの需要の高まりにより、ウェアラブルデバイスや家庭用診断キットへの自己滅菌技術の応用が拡大しています。デジタルヘルスプラットフォームとの統合により、滅菌状態やデバイスのパフォーマンスをリアルタイムで追跡することが可能になります。

- 集中治療室、手術室、救急部門などの分野では、中断のないリアルタイムの滅菌がますます重要になっています。そのため、既存の病院インフラとシームレスに統合できる、ユーザーフレンドリーな自動滅菌ソリューションの研究開発が進められています。

- 感染予防とスマートな自動運転技術の融合は、機器の衛生と安全の状況を一変させ、病院と患者の両方に魅力的な価値提案を提供します。

抑制/挑戦

「高い開発コストと規制上の障壁」

- 自己滅菌医療機器は、その可能性にもかかわらず、特に医療機器の承認プロトコルが厳しい地域では、高い開発コストと複雑な規制経路に関連する課題に直面しています。

- 例えば、UV-Cエミッターやオゾン発生器を機器に組み込むには、安全性と有効性に関する厳格な試験が必要です。FDAまたはCEの承認を得るには詳細なエビデンスが必要であり、メーカーにとって市場投入までの時間とコストが増加します。

- さらに、抗菌コーティングや滅菌システムを基本的な診断ツールに組み込むために必要な先行投資は、限られた予算で運営している小規模メーカーや医療提供者にとって、しばしば躊躇させる要因となっている。

- 既存の滅菌ワークフローとの互換性や医療ITシステムとの相互運用性も課題です。デバイスは、臨床業務を妨げたり患者の安全を損なったりすることなく、自律的に機能できるほど堅牢でなければなりません。

- 規制基準、スケーラブルな生産方法、官民のイノベーション資金の世界的な調和を通じてこれらの障壁に対処することは、広範な導入を確実にするために不可欠となる。

- 市場が成熟するにつれて、規模の経済と技術の標準化によってコストが削減され、先進国と発展途上国の両方の医療システムで自己滅菌医療機器がより利用しやすくなることが期待されます。

自己滅菌医療機器市場の展望

市場は、タイプ、滅菌技術、エンドユーザー、流通チャネルに基づいて分割されています。

• タイプ別

自己滅菌医療機器市場は、種類別に、自己滅菌手術器具、自己滅菌カテーテル、自己滅菌内視鏡、自己滅菌ウェアラブル機器、その他に分類されます。自己滅菌手術器具セグメントは、外科手術件数の増加と手術部位感染防止の重要性の高まりを背景に、2024年には36.5%という最大の市場収益シェアを占めました。これらの器具は、感染管理が最重要課題となるICUや手術室などの高リスク環境において特に重要です。

自己殺菌機能付きウェアラブルデバイス分野は、臨床現場と在宅ケア現場の両方で個人の健康モニタリングと感染防止デバイスの需要が高まっているため、2025年から2032年にかけて24.1%という最も高いCAGRを達成すると予想されています。これらのデバイスは抗菌機能とスマート診断機能を兼ね備えており、術後回復や慢性疾患管理において魅力的な選択肢となっています。

• 滅菌技術により

自己滅菌医療機器市場は、滅菌技術に基づいて、UV-C光、オゾン滅菌、抗菌コーティング、蒸気滅菌、その他に分類されます。UV-C光セグメントは、残留物を残さずに幅広い病原体を迅速に不活化する効果により、2024年には32.8%と最大の市場シェアを獲得しました。カテーテルや内視鏡などの機器に組み込むことで、連続的かつ自動化された滅菌が可能になります。

抗菌コーティングセグメントは、最小限のメンテナンスで長期的な病原菌耐性を提供するナノテクノロジーと生体適合性材料の進歩に牽引され、予測期間中に最も急速な成長が見込まれ、予測CAGR 22.3%と予測されています。

• エンドユーザーによる

エンドユーザー別に見ると、自己滅菌医療機器市場は、病院、外来手術センター、診療所、診断ラボ、在宅ケア施設に分類されます。病院セグメントは、患者数の増加、厳格な滅菌要件、そして医療関連感染(HAI)削減への関心の高まりにより、2024年には45.6%と最大の収益シェアを占めました。

在宅ケア設定セグメントは、分散型ケアへの移行と、高齢者や慢性疾患患者による自己監視デバイスの使用増加に後押しされ、2025年から2032年にかけて23.5%という最も高いCAGRで成長すると予想されています。

• 流通チャネル別

流通チャネルに基づいて、自己滅菌医療機器市場は、直接販売、医療用品販売業者、オンライン小売業者、その他に分類されます。大規模な医療機関は、より優れたカスタマイズ、サービス契約、数量割引などを求めて直接購入を好んでいるため、2024年には直接販売セグメントが収益シェア38.2%で市場を支配しました。

オンライン小売業者セグメントは、高度な自己滅菌ソリューションへの迅速かつ容易なアクセスを求める医療専門家と消費者の両方による電子商取引プラットフォームの採用増加に支えられ、2025年から2032年にかけて26.7%という最も高いCAGRで成長すると予想されています。

自己滅菌医療機器市場の地域分析

- 北米は、感染予防への関心の高まり、外科手術の増加、医療現場における高度な滅菌技術の導入拡大に牽引され、2024年には自己滅菌医療機器市場において38.9%という最大の収益シェアを獲得し、市場を席巻しました。この地域は、強力な医療インフラ、有利な償還シナリオ、院内感染(HAI)に対する意識の高まりといった恩恵も受けており、自己滅菌技術の需要を押し上げています。

- この地域の消費者と医療提供者は、自己滅菌医療機器によって実現される効率性、汚染リスクの低減、運用ターンアラウンドの改善を高く評価しています。

- この広範な採用は、殺菌と感染制御を促進する政府の取り組み、および公的および民間の医療部門の両方におけるスマート殺菌技術の統合の増加によってさらにサポートされています。

米国における自己滅菌医療機器市場の洞察

米国の自己滅菌医療機器市場は、2024年には北米最大の売上高シェア81%を獲得しました。これは、同国の強固な医療システムと技術革新の急速な普及に支えられています。手術件数の増加、機器滅菌に関する厳格な規制基準、そして院内感染(HAI)への意識の高まりが、自己滅菌ソリューションの需要を大幅に押し上げています。さらに、医療の近代化と感染予防プロトコルへの継続的な投資も、市場浸透の拡大を続けています。

欧州における自己滅菌医療機器市場の洞察

欧州の自己滅菌医療機器市場は、厳格な衛生規制、手術件数の増加、そして環境に優しい滅菌方法の導入拡大を背景に、予測期間を通じて大幅なCAGRで成長すると予測されています。特に西欧諸国では、医療機器に抗菌コーティングやUV滅菌技術を組み込むことが進んでおり、病院や診断ラボでは標準となりつつあります。

英国の自己滅菌医療機器市場の洞察

英国の自己滅菌医療機器市場は、政府による感染対策の推進と、頻繁な医療介入を必要とする高齢化により、予測期間中に高いCAGRで成長すると予想されています。スーパーバグや抗生物質耐性への懸念の高まりも、医療機関が病原菌の伝播を抑制する自己滅菌ツールや機器の導入を迫る要因となっています。

ドイツの自己滅菌医療機器市場に関する洞察

ドイツの自己滅菌医療機器市場は、強力な医療インフラ、外科手術件数の増加、そして病院の衛生プロトコルへの投資増加に支えられ、高い年平均成長率(CAGR)で成長すると予想されています。オゾンや紫外線を用いた技術を含む、技術的に高度で持続可能な滅菌ソリューションへの需要は、公立・私立を問わず医療施設で高まっています。

アジア太平洋地域の自己滅菌医療機器市場に関する洞察

アジア太平洋地域の自己滅菌医療機器市場は、中国、インド、日本などの国々における医療費の増加、患者層の拡大、医療インフラの改善を背景に、2025年から2032年にかけて13.5%という最も高いCAGRを記録すると予測されています。医療関連感染を抑制するための政府プログラムや民間病院チェーンの増加は、地域全体の市場需要をさらに加速させています。

日本における自己滅菌医療機器市場の洞察

日本の自己滅菌医療機器市場は、医療イノベーション、衛生、高齢者ケアへの日本の強い注力に支えられ、予測期間中に大幅な年平均成長率(CAGR)を達成すると予想されています。高齢化と慢性疾患関連処置の増加に伴い、在宅医療や外来診療施設における自己滅菌技術の導入も進んでいます。

中国における自己滅菌医療機器市場の洞察

中国の自己滅菌医療機器市場は、医療施設の急速な近代化、手術件数の増加、そして衛生を促進する公衆衛生キャンペーンの急増に牽引され、2024年にはアジア太平洋地域最大の収益シェア(38.2%)を占めました。中国は、強力な国内生産能力と費用対効果の高いイノベーションにより、自己滅菌機器の世界的供給における主要な貢献国としての地位を確立しています。

自己滅菌医療機器の市場シェア

自己滅菌医療機器業界は、主に、次のような定評のある企業によって牽引されています。

- BD(米国)

- STERIS plc(米国)

- 3M(米国)

- メドトロニック(アイルランド)

- オリンパス株式会社(日本)

- ボストン・サイエンティフィック・コーポレーション(米国)

- オーウェンズ&マイナー(米国)

- ベリメッドAG(スイス)

- ゲティンゲAB(スウェーデン)

- ASP(米国)

- エコラボ(米国)

- メディベーターズ社(米国)

- ナノソニックス(オーストラリア)

- マタチャナグループ(スペイン)

- トゥットナウアー(イスラエル)

世界の自己滅菌医療機器市場の最新動向

- 2023年4月、STERIS Corporationは、高度なUV-C技術と抗菌コーティング技術を統合し、長時間の手術中に自動的に滅菌状態を維持する次世代の自己滅菌手術器具ラインの発売を発表しました。このイノベーションは、北米とヨーロッパの大規模病院における手術部位感染(SSI)の削減と手術室の効率向上を目指しています。

- オリンパス株式会社は、2023年3月に、オゾンベースの滅菌モジュールを内蔵し、使用前後の病原体を最大99.9%除去する自己滅菌内視鏡シリーズを発表しました。この開発は、外来手術センターにおける感染管理の遵守と業務の効率化を支援するという、オリンパス社の幅広い戦略の一環です。

- 3Mヘルスケアは2023年3月、東南アジアの病院ネットワークと提携し、抗菌コーティングを施したウェアラブルセンサーの試験運用を開始しました。遠隔患者モニタリング用に設計されたこれらのデバイスは、ナノシルバー技術を活用して微生物汚染から継続的に保護し、リソースが限られた環境における従来の滅菌方法の負担を軽減します。

- 2023年2月、メドトロニック社は、術後に作動する蒸気滅菌チャンバーを組み込んだ自己滅菌カテーテルのプロトタイプを発表しました。このソリューションは集中治療およびインターベンション心臓病学での使用を対象としており、感染リスクを最小限に抑え、外部滅菌サービスへの依存を減らすことを目指しています。

- 2023年1月、BD(ベクトン・ディッキンソン・アンド・カンパニー)は、UV-Cライトを内蔵し、輸液ポート部位を消毒する自己滅菌型輸液ポートシステムの規制承認を発表しました。この技術は、感染管理が極めて重要な腫瘍学および透析治療環境における安全性の向上を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。