世界の半導体パッケージング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

42.60 Billion

USD

78.85 Billion

2025

2033

USD

42.60 Billion

USD

78.85 Billion

2025

2033

| 2026 –2033 | |

| USD 42.60 Billion | |

| USD 78.85 Billion | |

| % | |

|

世界の半導体パッケージング市場セグメンテーション、タイプ別(フリップチップ、埋め込みダイ、ファンインWLP、ファンアウトWLP)、パッケージング材料別(有機基板、ボンディングワイヤ、リードフレーム、セラミックパッケージ、ダイアタッチ材料など)、ウェーハ材料別(シンプル半導体および化合物半導体)、テクノロジー別(グリッドアレイ、スモールアウトラインパッケージ、フラットノーリードパッケージ、デュアルインラインパッケージなど)、エンドユーザー別(民生用電子機器、自動車、ヘルスケア、IT・通信、航空宇宙・防衛など) - 2033年までの業界動向と予測

半導体パッケージ市場規模

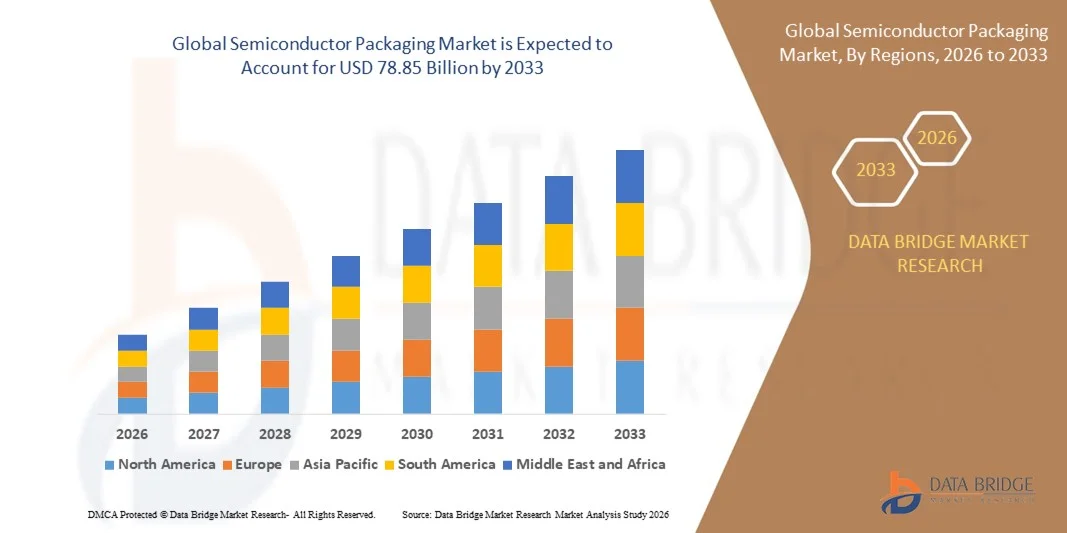

- 世界の半導体パッケージング市場規模は2025年に426億米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2033年には788.5億米ドル に達すると予想されています。

- 市場の成長は、主に民生用電子機器、自動車用電子機器、産業用オートメーションアプリケーションにおける高度な集積回路の需要の高まりによって推進されている。

- 高性能化と小型化の要件を満たすために、フリップチップ、ウェーハレベルパッケージング、システムインパッケージなどの高度なパッケージング技術の採用が増加しています。

半導体パッケージ市場分析

- 市場は、小型電子機器における高機能化、熱管理の改善、電気性能の向上といったニーズによって着実に変化を遂げています。

- 半導体設計の複雑化により、メーカーは電力効率と信号整合性を向上させる革新的なパッケージングソリューションへの投資を迫られています。

- アジア太平洋地域は、半導体製造拠点の強力な存在、電子機器の大量生産、先進的なパッケージング技術への継続的な投資により、2025年に最大の収益シェアを獲得し、半導体パッケージング市場を支配した。

- 北米地域は、現地の製造能力の拡大、研究開発費の増加、地域の半導体バリューチェーンの強化を目的とした強力な政策支援により、世界の半導体パッケージング市場で最も高い成長率を達成すると予想されています。

- フリップチップセグメントは、優れた電気性能、高いI/O密度、そして効率的な放熱能力により、2025年には最大の市場収益シェアを獲得しました。フリップチップパッケージは、小型化と高速動作に対応できるため、高性能プロセッサ、GPU、そして先進的な民生用電子機器に広く採用されています。

レポートの範囲と半導体パッケージ市場のセグメンテーション

|

属性 |

半導体パッケージングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

半導体パッケージ市場の動向

先進的かつ異種混合のパッケージング技術の採用増加

- 高性能、コンパクト、そしてエネルギー効率の高い半導体デバイスへの需要の高まりは、半導体パッケージ市場を大きく変化させています。メーカーは、より高いI/O密度、優れた熱性能、そして優れた電気効率をサポートする高度なパッケージングソリューションに注力しています。フリップチップ、ウェーハレベルパッケージ、ファンアウトパッケージ、システムインパッケージといった技術は、信頼性を損なうことなく小型化と性能要件を満たすことができることから、注目を集めています。この傾向は、民生用電子機器、自動車、産業機器、データセンターといったアプリケーションにおける採用を促進し、パッケージ設計と材料の継続的な革新を促進しています。

- 人工知能(AI)、高性能コンピューティング(HPC)、5Gインフラといった高度なコンピューティングアプリケーションの導入拡大に伴い、より高い電力密度と高速データ伝送に対応できる高度なパッケージングソリューションの需要が加速しています。半導体パッケージは、デバイス全体の性能を左右する重要な要素として認識され、研究開発への投資増加や、チップ設計者、ファウンドリ、パッケージングサービスプロバイダー間の緊密な連携につながっています。

- 異種チップ統合への移行は、購買および設計上の意思決定に影響を与えており、メーカーはマルチダイ統合、改良された相互接続技術、そして先進的な基板を重視しています。これらの要素は、競争の激しい半導体市場において、性能、サイズ、コストといった課題に対処しながら、製品を差別化するのに役立っています。また、市場ポジショニングと顧客の信頼を強化するため、パッケージングのイノベーションも製品発表や技術ロードマップにおいて強調されています。

- 例えば、2024年には、米国のインテルと台湾のTSMCが、チップレットベースのアーキテクチャや3Dパッケージングソリューションなどの技術を通じて、高度なパッケージング能力を拡大しました。これらの開発は、次世代プロセッサや高性能アプリケーションをサポートするために導入され、データセンター、AIアクセラレータ、高度なコンシューマーデバイスに採用されています。これらの取り組みは、ファブレス半導体企業やシステムOEMとの長期的なパートナーシップを強化することにもつながりました。

- 高度な半導体パッケージングの需要は増加し続けていますが、持続的な市場拡大は、性能向上とコスト効率、歩留まり最適化、そして拡張性のバランスにかかっています。パッケージングプロバイダーは、品質と信頼性の基準を維持しながら、増大する生産量要件に対応するため、製造スループットの向上、材料革新、そして自動化に注力しています。

半導体パッケージ市場の動向

ドライバ

高性能・小型半導体デバイスへの需要の高まり

- 高性能コンピューティング、AI対応システム、そして先進的な民生用電子機器への需要の高まりは、半導体パッケージ市場を大きく牽引しています。メーカーは、従来のスケーリングの限界を克服し、性能を向上させ、消費電力を削減するために、高度なパッケージング技術の導入をますます進めています。この傾向は、材料、相互接続、そして熱管理ソリューションの革新も促進しています。

- スマートフォン、電気自動車、データセンター、産業オートメーションといった用途の拡大が市場の成長を支えています。半導体パッケージは、コンパクトなフォームファクタ、高機能化、耐久性の向上を実現する上で重要な役割を果たしており、デバイスメーカーは進化する性能と信頼性の期待に応えることができます。

- 半導体企業とOSATプロバイダーは、高まる需要に対応するため、生産能力の拡大、技術のアップグレード、戦略的提携に積極的に投資しています。これらの取り組みは、長期的な技術ロードマップと半導体バリューチェーン全体にわたる共同開発イニシアチブによって支えられており、市場投入までの期間短縮とシステム全体のパフォーマンス向上に貢献しています。

- 例えば、2023年には、韓国のサムスン電子と台湾のASEテクノロジーが、高密度メモリおよびロジックデバイスをサポートするために、先進的なパッケージングラインへの投資を増加したと報告しました。これらの取り組みは、AIサーバー、車載エレクトロニクス、先進的なコンシューマー製品からの需要の増加に牽引され、受注量の増加と顧客エンゲージメントの強化に貢献しました。

- 堅調な需要基盤が市場の成長を支えているものの、長期的な成長の勢いは継続的なイノベーション、熟練した労働力の確保、そしてチップ設計とパッケージング技術の連携に左右されます。競争力を維持するためには、自動化、プロセス制御、高度なテストへの継続的な投資が不可欠です。

抑制/挑戦

高額な資本投資とプロセスの複雑さ

- 高度な半導体パッケージング装置および設備に必要な高額な設備投資は、特に小規模企業にとって依然として大きな課題です。高度なパッケージングプロセスには、複雑な製造工程、厳格な品質管理、高価な材料が伴うため、運用コストが増加し、急速な生産能力の拡大が制限されます。

- 高度なパッケージングには精密なアライメント、ボンディング、そして熱制御が求められるため、技術的な複雑さと歩留まり管理はさらなる課題をもたらします。パッケージングにおける欠陥はデバイスの性能と信頼性に直接影響を及ぼし、適切に管理されなければ廃棄率の上昇や生産コストの増大につながる可能性があります。

- サプライチェーンの制約と特殊な材料や装置への依存も市場の成長に影響を与えます。先進的な基板、接合ツール、検査システムの入手が限られていることがボトルネックとなり、リードタイムの長期化はコスト圧力と生産リスクを増大させます。

- 例えば、2024年には、日本とドイツの自動車およびデータセンター顧客をサポートするパッケージングサービスプロバイダーが、先進的な基板と検査装置の入手が限られているため、納期の遅延とコスト上昇を報告しました。これらの制約は納期に影響を及ぼし、最終顧客への価格圧力が高まり、調達決定に影響を与えました。

- これらの課題に対処するには、プロセスの最適化、装置の革新、サプライチェーンの多様化への継続的な投資が必要です。装置サプライヤー、材料サプライヤー、パッケージング企業間の連携と標準化の取り組みは、効率性の向上、コスト削減、そして世界の半導体パッケージング市場の長期的な成長を支えるために不可欠です。

半導体パッケージング市場の展望

市場は、タイプ、包装材料、ウェーハ材料、技術、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

半導体パッケージ市場は、種類別にフリップチップ、組み込みダイ、ファンインWLP、ファンアウトWLPに分類されます。フリップチップセグメントは、優れた電気性能、高いI/O密度、そして効率的な放熱性能により、2025年には最大の市場収益シェアを占めました。フリップチップパッケージは、小型化と高速動作に対応できるため、高性能プロセッサ、GPU、そして先進的な民生用電子機器に広く採用されています。

ファンアウトWLPセグメントは、コンパクトで高密度、そしてコスト効率の高いパッケージングソリューションへの需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。ファンアウトWLPは、優れた性能、より薄型のフォームファクタ、そして信号整合性の向上を実現するため、スマートフォン、ウェアラブルデバイス、IoTアプリケーションに最適です。

- 包装材別

半導体パッケージ市場は、パッケージ材料に基づいて、有機基板、ボンディングワイヤ、リードフレーム、セラミックパッケージ、ダイアタッチ材、その他に分類されます。有機基板セグメントは、高度なパッケージング技術における広範な利用、コスト効率の高さ、高密度相互接続への適合性により、2025年には最大の市場シェアを占めました。有機基板は、民生用電子機器やITアプリケーションにおけるフリップチップパッケージやボールグリッドアレイパッケージに広く使用されています。

セラミックパッケージ分野は、優れた熱安定性、機械的強度、そして高温・高電力アプリケーションにおける信頼性により、2026年から2033年にかけて最も高い成長率を示すと予想されています。セラミックパッケージは、耐久性と性能が極めて重要な自動車、航空宇宙、防衛電子機器においてますます選ばれています。

- ウェーハ材質別

半導体パッケージ市場は、ウェーハ材料に基づいて、単純半導体と化合物半導体に分類されます。単純半導体セグメントは、ロジック、メモリ、アナログアプリケーションで使用されるシリコンベースのデバイスの生産量の増加に支えられ、2025年には市場を席巻しました。シリコンウェーハは、確立された製造エコシステムとコスト優位性により、依然としてほとんどの半導体デバイスの基盤となっています。

化合物半導体分野は、パワーエレクトロニクス、RFデバイス、電気自動車における窒化ガリウムや炭化ケイ素などの材料の採用増加に牽引され、2026年から2033年にかけて急速な成長が見込まれています。これらの材料は、高効率、高速スイッチング、そして過酷な条件下での優れた性能を提供します。

- テクノロジー別

半導体パッケージ市場は、技術に基づいて、グリッドアレイ、スモールアウトラインパッケージ、フラットノーリードパッケージ、デュアルインラインパッケージ、その他に分類されます。グリッドアレイセグメントは、多ピン化、コンパクトサイズ、そして優れた電気性能への対応力により、2025年には最大の市場収益シェアを占めました。グリッドアレイパッケージは、プロセッサ、メモリデバイス、ネットワーク機器に広く使用されています。

フラット・ノーリード・パッケージ分野は、その小型、薄型、そして優れた熱特性と電気特性により、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらのパッケージは、車載エレクトロニクス、電源管理IC、産業用アプリケーションでますます採用が進んでいます。

- エンドユーザー別

エンドユーザー別に見ると、半導体パッケージ市場は、コンシューマーエレクトロニクス、自動車、ヘルスケア、IT・通信、航空宇宙・防衛、その他に分類されます。コンシューマーエレクトロニクス分野は、コンパクトで高性能なパッケージソリューションを必要とするスマートフォン、ノートパソコン、ウェアラブル端末、家電製品への高い需要に牽引され、2025年には最大の市場シェアを占めました。

自動車分野は、電気自動車、先進運転支援システム(ADAS)、車載インフォテインメントの普及拡大に支えられ、2026年から2033年にかけて最も高い成長率を記録すると予想されています。車両1台あたりの半導体搭載量の増加により、自動車用途全体にわたって信頼性が高く耐熱性に優れたパッケージングソリューションの需要が加速しています。

半導体パッケージ市場の地域分析

- アジア太平洋地域は、半導体製造拠点の強力な存在、電子機器の大量生産、先進的なパッケージング技術への継続的な投資により、2025年に最大の収益シェアを獲得し、半導体パッケージング市場を支配した。

- この地域は、ファウンドリ、OSATプロバイダー、材料サプライヤー、機器メーカーで構成される確立されたエコシステムの恩恵を受けており、大規模生産と迅速な技術導入をサポートしています。

- 消費者向け電子機器、自動車用電子機器、データセンターインフラの需要の高まりとコスト効率の高い製造能力により、アジア太平洋地域は引き続き世界の半導体パッケージング活動の中核拠点としての地位を確立しています。

中国半導体パッケージ市場インサイト

中国の半導体パッケージング市場は、2025年にはアジア太平洋地域において最大の収益シェアを獲得すると予想されています。これは、電子機器製造の活発化、半導体自給率向上に向けた政府の支援、そして国内パッケージング能力の拡大に牽引されています。スマートフォン、コンシューマーエレクトロニクス、自動車部品の生産増加は、従来型パッケージングソリューションと先進型パッケージングソリューションの両方に対する旺盛な需要を促進しています。さらに、大手OSATプロバイダーの存在と先進パッケージング施設への投資増加も、市場の成長を加速させています。

日本半導体パッケージ市場インサイト

日本の半導体パッケージング市場は、自動車、産業、民生用電子機器分野における高品質で信頼性の高いパッケージングソリューションへの需要に牽引され、2026年から2033年にかけて着実な成長が見込まれています。日本は材料イノベーション、精密製造、高度なプロセス制御に注力しており、高性能パッケージング技術の開発を支え、世界の半導体バリューチェーンにおける役割を強化しています。

北米半導体パッケージ市場インサイト

北米の半導体パッケージング市場は、高度なコンピューティング、データセンター、高付加価値半導体アプリケーションへの旺盛な需要に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域は、性能、信頼性、革新性を重視しており、AI、高性能コンピューティング、防衛アプリケーションにおける高度で異種混合のパッケージング技術の導入を支援しています。政府の取り組みと民間セクターの資金援助に支えられた国内半導体製造への投資の増加は、世界の半導体パッケージング市場における北米の地位をさらに強化しています。

米国半導体パッケージ市場インサイト

米国の半導体パッケージング市場は、AIプロセッサ、クラウドコンピューティングインフラ、そして先進的な民生用電子機器の急速な普及に支えられ、2026年から2033年にかけて北米で最も高い成長率を達成すると予想されています。企業は、性能と電力効率の向上を目指し、チップレット、2.5D、3Dインテグレーションといった先進的なパッケージングソリューションをますます重視しています。さらに、現地のパッケージング能力への投資増加と、チップ設計会社とOSATプロバイダー間の戦略的提携も、市場の持続的な成長に貢献しています。

欧州半導体パッケージ市場インサイト

欧州の半導体パッケージング市場は、主に車載エレクトロニクス、産業オートメーション、再生可能エネルギーシステムからの需要増加に牽引され、2026年から2033年にかけて着実な成長が見込まれています。この地域では品質、安全性、信頼性への強いこだわりが、特にパワー半導体や車載グレード部品において、高度なパッケージング技術の採用を促進しています。半導体サプライチェーンのレジリエンス強化に向けた継続的な投資も、市場拡大を支えています。

ドイツ半導体パッケージ市場インサイト

ドイツの半導体パッケージ市場は、強力な自動車製造基盤と電気自動車および自動運転車における半導体搭載量の増加に支えられ、2026年から2033年にかけて着実な成長を遂げると予想されています。ドイツは精密工学、イノベーション、そして持続可能性を重視しており、自動車および産業用途全体にわたって、高い信頼性と熱効率を備えたパッケージングソリューションの需要を促進しています。

半導体パッケージング市場シェア

半導体パッケージング業界は、主に次のような老舗企業によって牽引されています。

• Amkor Technology, Inc.(米国)

• ASE Technology Holding Co., Ltd.(台湾)

• Siliconware Precision Industries Co., Ltd.(台湾)

• SÜSS MICROTEC SE(ドイツ)

• Jiangsu Changjiang Electronics Technology Co., Ltd.(中国)

• IBM Corporation(米国)

• Intel Corporation(米国)

• Qualcomm Technologies, Inc.(米国)

• STMicroelectronics NV(スイス)

• Taiwan Semiconductor Manufacturing Company Limited(台湾)

• ソニー株式会社(日本)

• Samsung Electronics Co., Ltd.(韓国)

• Advanced Micro Devices, Inc.(米国)

• 3M Company(米国)

• Cisco Systems, Inc.(米国)

世界の半導体パッケージ市場の最新動向

- 2025年12月、台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッドは、台湾におけるCoWoS先進パッケージング能力を50億米ドル拡大すると発表しました。これは、2027年半ばまでに生産量を約50%増加させ、AIおよび高性能コンピューティングアプリケーションのサポートを強化し、先進半導体パッケージングソリューションの需要を大幅に高めることを目指しています。

- 2024年3月、米国商務省とインテル社は、CHIPSおよび科学法に基づく拘束力のない予備的覚書に署名し、インテルの商用半導体プロジェクトへの85億ドルの直接資金提供を概説した。これにより、国内製造が加速し、高度なパッケージングおよびテスト機能に対する強い需要が促進されると期待されている。

- 2024年3月、台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッドは、日本に先進的な半導体パッケージング施設を建設する計画を発表した。CoWoS(チップ・オン・ウェーハ・オン・サブストレート)技術を導入することで、処理能力を高め、消費電力を削減し、ハイエンドのパッケージングソリューションの世界的な提供を拡大する。

- 2023年11月、JCETオートモーティブエレクトロニクス(上海)有限公司は、上海臨港特別区に先進的な自動車用チップパッケージング施設を建設するために6億米ドルを投資すると発表しました。これは、自動車の半導体コンテンツの増加をサポートし、自動車用半導体パッケージングにおける中国の地位を強化するものです。

- 2023年9月、インテルコーポレーションは、次世代の高度なパッケージング用のガラス基板を発売しました。このガラス基板は、機械的および熱的安定性が向上し、相互接続密度も向上しているため、高性能でデータ集約型のチップパッケージの製造が可能になり、半導体パッケージ市場全体のイノベーションを推進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。