世界の半導体ウェーハ研磨・研削装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.81 Billion

USD

3.71 Billion

2024

2032

USD

2.81 Billion

USD

3.71 Billion

2024

2032

| 2025 –2032 | |

| USD 2.81 Billion | |

| USD 3.71 Billion | |

| % | |

|

世界の半導体ウェーハ研磨・研削装置市場:装置別(成膜、リソグラフィー、イオン注入、エッチング・洗浄など)、エンドユーザー別(ファウンドリ、メモリメーカー、IDMなど) - 2032年までの業界動向と予測

半導体ウェーハ研磨・研削装置市場規模

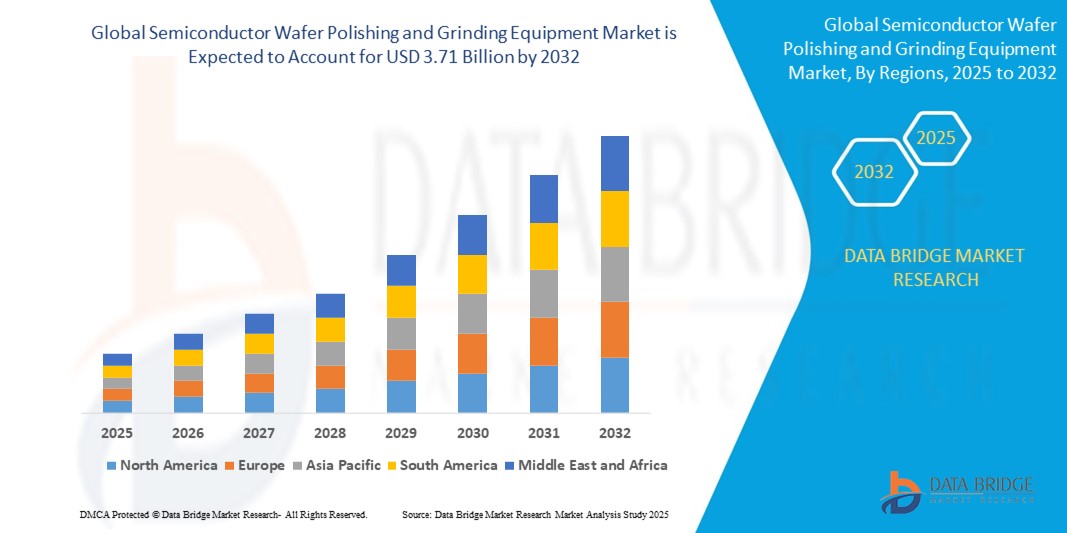

- 世界の半導体ウェーハ研磨・研削装置市場規模は2024年に28億1000万米ドルと評価され、予測期間中に3.55%のCAGRで成長し、2032年には37億1000万米ドルに達すると予想されています。

- 市場の成長は、先端ノードの製造と3D統合のための精密なウェーハ表面処理を必要とする高性能で小型化された半導体デバイスの需要の増加によって主に推進されている。

- さらに、異種統合、高度なパッケージング、より薄いウェーハへの移行により、ウェーハ研磨および研削装置の採用が加速しています。これらのシステムは、複雑なチップアーキテクチャにおいて欠陥のない表面、最適な平坦性、および歩留まりの向上を保証します。

半導体ウェーハ研磨・研削装置市場分析

- ウェーハ研磨・研削装置は、半導体ウェーハを平滑化・薄化し、リソグラフィー、エッチング、パッケージングなどの後続工程の準備を整えるために使用されます。これらのツールは、高度なチップ製造において必要なウェーハの平坦性、表面品質、寸法精度を実現するために不可欠です。

- 5G、AI、高度なコンピューティングなどのアプリケーションにおける超薄型ウェーハの需要の高まり、新しいファブへの投資の増加、3D NANDおよびロジックチップの生産拡大は、世界の半導体エコシステム全体でウェーハ研磨および研削システムの需要を促進する主な要因です。

- アジア太平洋地域は、主要なファウンドリとメモリメーカーが集中しているため、2024年には半導体ウェーハ研磨・研削装置市場で69.2%のシェアを占める見込みです。

- 北米は、政府支援の取り組みと国内のチップ製造を促進するための大規模な民間投資により、予測期間中に半導体ウェーハ研磨および研削装置市場で最も急速に成長する地域になると予想されています。

- 集積回路製造における薄膜や層の形成において重要な役割を果たすことから、成膜セグメントは2024年には35.1%の市場シェアを獲得し、市場を席巻しました。成膜装置は、先端技術に求められる精密な材料層形成に不可欠であり、性能向上と小型化に注力する半導体メーカーの間で広く採用されています。ロジックとメモリの両方のアプリケーションにおける成膜ツールの高使用率は、特に3D構造と高密度パッケージの需要が高まり続ける中で、その優位性をさらに強化しています。

レポートの範囲と半導体ウェーハ研磨・研削装置市場のセグメンテーション

|

属性 |

半導体ウェーハ研磨・研削装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

半導体ウェーハ研磨・研削装置市場動向

「先進的な消費者向け電子機器の需要増加」

- スマートフォン、タブレット、ウェアラブル、ノートパソコンなどの先進的な消費者向け電子機器に対する世界的な需要が高まり続け、高精度で信頼性の高い半導体部品の需要が高まっているため、市場は堅調な成長を遂げています。

- 例えば、アプライドマテリアルズなどの企業は、急速に進化する家電メーカーの要件に対応するために機器ポートフォリオを拡大し、超薄型ウェーハや高度なチップアーキテクチャをサポートする次世代の研磨および研削システムを提供しています。

- 5G、人工知能(AI)、モノのインターネット(IoT)などの技術の普及により、より高度な半導体デバイスの需要が加速しており、最適なデバイス性能を確保するために高精度のウェーハ仕上げプロセスが求められています。

- 電気自動車(EV)、自動運転システム、高性能コンピューティングの拡大により、優れた表面品質と最小限の欠陥を備えた半導体ウェーハの需要がさらに高まり、高度な研磨・研削装置の重要性が高まっています。

- デジタルトランスフォーメーションとデータセンターの台頭により、半導体メーカーは、より高い歩留まり、効率性の向上、生産サイクルの短縮を実現するために、最先端のウェーハ処理装置への投資を迫られています。

- 持続可能性への取り組みと厳格な規制基準により、装置メーカーは材料の無駄を最小限に抑え、エネルギー消費を削減し、半導体バリューチェーン全体でより環境に優しい製造方法をサポートするソリューションを開発するよう促されています。

半導体ウェーハ研磨・研削装置市場の動向

ドライバ

「半導体需要の高まり」

- スマートデバイス、自動車エレクトロニクス、産業オートメーション、再生可能エネルギーアプリケーションの普及に支えられた半導体消費の世界的な急増は、ウェーハ研磨および研削装置市場の主な原動力となっている。

- 例えば、ラムリサーチは、大手ファウンドリや統合デバイスメーカー(IDM)からのウェハ処理装置の受注が大幅に増加したと報告しており、これは、生産規模を拡大し、増大するチップ需要に対応するという業界の緊急のニーズを反映している。

- 半導体デバイスの継続的な小型化、高度なプロセスノードへの移行、およびウェーハサイズの大型化(300 mmや450 mmなど)に伴い、より大量生産でも安定した結果をもたらす超精密研磨および研削ソリューションの必要性が高まっています。

- 自動化、リアルタイムプロセス分析、AIベースの品質管理の導入など、半導体製造技術の急速な進歩により、スループットと歩留まりを向上させる次世代のウェーハ仕上げ装置への投資が促進されています。

- 半導体アプリケーションがヘルスケア、スマートインフラ、次世代モビリティなどの新しい分野に拡大し、ウェーハ研磨・研削装置の顧客基盤が拡大し続け、長期的な市場成長を支えています。

抑制/挑戦

「初期投資額が高い」

- 高度なウェーハ研磨・研削装置の取得、設置、維持に関連する高額な初期費用は、多くの半導体メーカー、特に中小メーカーや新規参入企業にとって大きな障壁となっている。

- 例えば、小規模なファウンドリやOSAT(半導体組立・テストのアウトソーシング)企業は、荏原製作所やディスコ社などの大手サプライヤーの最先端装置に必要な資本支出を正当化することが課題となることが多く、それが競争力や拡張性に影響を与える可能性があります。

- 既存の生産ラインに新しい機器を統合する複雑さと、専門的な技術的専門知識とトレーニングの必要性により、総所有コストがさらに上昇し、コストに敏感なメーカーの導入率が低下する可能性があります。

- ウェーハ処理ツールの急速な技術進化は、機器が比較的早く陳腐化することを意味し、大規模な資本投資に伴うリスクが増大し、企業は競争力を維持するために資産を継続的にアップグレードする必要に迫られます。

- 半導体業界における市場の変動、サプライチェーンの混乱、そして需要サイクルの変動により、メーカーは投資収益率を予測することが困難になり、新規設備への支出が慎重になり、拡張計画が遅れる可能性がある。

半導体ウェーハ研磨・研削装置市場の範囲

市場は機器とエンドユーザーに基づいてセグメント化されています。

- 機器別

装置別に見ると、半導体ウェーハ研磨・研削装置市場は、成膜、リソグラフィー、イオン注入、エッチング・洗浄、その他に分類されます。成膜セグメントは、集積回路製造における薄膜や層の形成において重要な役割を担うことから、2024年には35.1%と最大の市場収益シェアを占めました。成膜装置は、先端技術に求められる精密な材料層形成に不可欠であり、性能向上と小型化に注力する半導体メーカーの間で広く採用されています。ロジックとメモリの両方のアプリケーションにおける成膜ツールの高使用率は、特に3D構造と高密度パッケージの需要が高まり続ける中で、その優位性をさらに強化しています。

エッチングおよびクリーニング分野は、7nmノード以降のプロセス複雑性の増大と、表面純度およびパターン忠実度に対する厳格な要件の高まりにより、2025年から2032年にかけて最も高い成長率を示すと予測されています。また、3D NANDおよびFinFETアーキテクチャの普及拡大も成長を後押ししており、これらの分野では、精密エッチングと後処理クリーニングが歩留まり最適化に不可欠です。デバイス形状の微細化に伴い、パーティクル汚染や欠陥を最小限に抑える高度なクリーニング技術への需要が高まり、この分野の技術的および商業的成長を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、市場はファウンドリ、メモリメーカー、IDM、その他に分類されます。ファウンドリセグメントは、ファブレス企業による半導体製造のアウトソーシングの増加と、次世代プロセスノードへの投資を加速する大手ファウンドリ企業の台頭により、2024年には最大の収益シェアを占めました。ファウンドリは技術革新の最前線に立ち、高性能コンピューティング、AI、モバイル市場における競争力維持のため、最新のウェーハ処理装置の導入を積極的に進めています。高度なパッケージングやウェーハ薄化プロセスを支える研磨・研削ツールへの継続的な設備投資が、需要を大きく牽引しています。

メモリメーカーセグメントは、データセンター、スマートフォン、そして自動車、AI、IoTといった新興技術で使用されるDRAMおよびNANDフラッシュメモリの世界的な需要の急増に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。メモリデバイスの複雑化と多層化が進むにつれ、メーカーは平坦化の確保、欠陥率の低減、積層化を可能にするため、超精密研削・研磨ツールへの投資をますます増やしています。大容量・高性能メモリへの需要の高まりは、主要なメモリ製造施設における装置の導入を加速させています。

半導体ウェーハ研磨・研削装置市場の地域分析

- アジア太平洋地域は、主要なファウンドリとメモリメーカーが同地域に集中していることから、2024年には半導体ウェーハ研磨・研削装置市場で69.2%という最大の収益シェアを獲得し、市場を席巻した。

- この地域は、半導体の自給自足、急速な技術進歩、そして家電製品や電気自動車の需要増加に対する政府の強力な支援の恩恵を受けている。

- 新しい工場建設への投資の増加と、半導体部品および材料の確立されたサプライチェーンにより、ウェーハ研磨および研削装置の採用が大幅に増加しています。

中国半導体ウェーハ研磨・研削装置市場分析

中国は、「中国製造2025」などの野心的な国家戦略と国内半導体製造への多額の投資に支えられ、2024年にはアジア太平洋地域で最大の市場シェアを占めると予測されています。国内のファウンドリやメモリ工場の急速な拡大と、先進プロセスノードの開発への注力は、ウェーハ研磨・研削装置の需要を押し上げています。3D NANDおよびDRAM製造における中国のリーダーシップに加え、AI、IoT、スマートモビリティソリューションの導入拡大は、ロジックチップとメモリチップの両製造ラインにおける平坦化・表面仕上げツールの需要を加速させています。

日本における半導体ウェーハ研磨・研削装置市場に関する洞察

日本は、半導体材料および製造装置における長年のイノベーションを背景に、市場において着実な成長を遂げています。日本は、世界の半導体メーカーへの精密ツール供給において重要な役割を果たしており、2nm以下の最先端技術への投資を積極的に行っています。車載用および産業用半導体に対する国内需要が堅調であることから、日本は製造プロセスの近代化を継続的に進めています。国際的な半導体リーダー企業との戦略的提携や、新規ファブプロジェクトへの研磨・研削装置の導入により、今後数年間で日本の市場シェアはさらに拡大すると予想されます。

北米の半導体ウェーハ研磨・研削装置市場に関する洞察

北米は、政府支援の取り組みや国内半導体製造の促進に向けた大規模な民間投資に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。CHIPS法や科学法などのプログラムは、地域全体で新たな半導体施設や先進パッケージングセンターの開発を促進しています。高性能コンピューティング、AIワークロード、防衛関連半導体アプリケーションへの需要の高まりは、精密ウェーハ処理ツールの普及を促進しています。北米のイノベーションエコシステムと大手半導体装置メーカーの存在により、この地域はウェーハ研磨・研削における技術進歩の最前線に留まることが期待されます。

米国半導体ウェーハ研磨・研削装置市場に関する洞察

米国は半導体生産能力の積極的な拡大により、北米市場において最大の収益シェアを獲得し、2024年には83%を占める見込みです。大手半導体メーカーは、クラウドコンピューティング、自動運転車、通信といった重要産業の需要に応えるため、新規ファブの建設や既存ファブの拡張を進めています。また、米国市場では、次世代チップ設計を支える高度なウェーハ薄化技術や表面仕上げ技術の導入が進んでいます。政府による潤沢な資金提供、研究開発費の増加、そしてチップ開発へのAIの統合により、米国は半導体装置の高成長地域として急速に台頭しています。

欧州半導体ウェーハ研磨・研削装置市場インサイト

欧州は、地域的な半導体エコシステムの強化と外部依存度の低減に向けた協調的な取り組みに支えられ、予測期間を通じて着実かつ力強い成長が見込まれます。電気自動車、再生可能エネルギーシステム、産業オートメーション向け半導体の需要増加は、ウェーハ製造・処理能力への投資を加速させています。ドイツ、フランス、オランダなどの国々は、新規ファブの設立、研究開発拠点の強化、官民連携の形成などを通じて、こうした取り組みを先導しています。EUVリソグラフィや先進パッケージングソリューションの導入拡大も、歩留まりと信頼性を確保するための高精度研磨・研削装置の必要性を高めています。

ドイツの半導体ウェーハ研磨・研削装置市場に関する洞察

ドイツは、強固な産業基盤、自動車エレクトロニクスへの注力、そしてデジタルイノベーションへの取り組みにより、欧州市場をリードしています。高効率・高精度製造への注力は、既存および新設のファブにおける高度なウェーハ処理ツールの需要を促進しています。国内の半導体産業への取り組みを支援する政府の優遇措置や、世界的なテクノロジー企業との連携も、成長をさらに後押ししています。ドイツが世界の半導体サプライチェーンにおける役割を拡大し続けるにつれ、特にパワーエレクトロニクスや自動運転システムといった最先端アプリケーション向けの研磨・研削装置の需要が増加すると予想されます。

半導体ウェーハ研磨・研削装置の市場シェア

半導体ウェーハ研磨・研削装置業界は、主に以下のような老舗企業によって牽引されています。

- アプライドマテリアルズ(米国)

- 荏原製作所(日本)

- ラップマスター・ウォルターズ(米国)

- エントレピックス社(米国)

- レヴァサム(米国)

- 東京精密株式会社(日本)

- ロゴマティックGmbH(ドイツ)

- コマツNTC(日本)

- オカモト株式会社(日本)

- アムテックシステムズ社(米国)

- BBSキンメイ株式会社(日本)

- DYMEK Company Ltd.(香港)

- ロジテック(スイス)

- サムスン(韓国)

- ブロードコム(米国)

- クアルコム・テクノロジーズ(米国)

- アドバンスト・マイクロ・デバイセズ(AMD)(米国)

- Apple Inc.(米国)

- マーベル(米国)

- ザイリンクス(米国)

- NVIDIAコーポレーション(米国)

世界の半導体ウェーハ研磨・研削装置市場の最新動向

- 東京エレクトロン株式会社(TEL)は、2024年12月、300mmウェーハ接合デバイス向けに、極限レーザーリフトオフ(ELLO)技術を活用した最先端装置「Ulucus LX」を発売しました。この革新は、永久ウェーハ接合を用いた3D集積化による半導体の性能向上とエネルギー効率向上への高まる需要に応えるものです。Ulucus LXは、TEL独自のレーザー制御、ウェーハ剥離、洗浄プロセスに関する専門知識を活用し、レーザービーム照射、ウェーハ剥離、洗浄を単一のプラットフォームに統合します。バックグラインド、研磨、化学エッチングなどの従来の複数の工程を置き換えることで、生産性を大幅に向上させると同時に環境への影響を低減し、次世代半導体製造における重要な進歩となります。

- 2022年6月、アプライド マテリアルズはフィンランドの半導体装置メーカーであるピコサン社の買収を発表しました。この戦略的買収は、ピコサン社の高度な原子層堆積(ALD)技術をポートフォリオに統合することで、アプライド マテリアルズのICAPS(IoT、通信、自動車、電力、センサー)製品群を強化し、顧客エンゲージメントを深めることを目的としています。

- 2022年2月、RevasumはSQN Venture Partners, LLCから最大800万米ドルの成長資金ファシリティを確保しました。この借入による資金調達は、新製品開発の加速と、急速な成長を支える運転資金の調達を目的としており、これによりRevasumは能力と市場リーチを拡大することができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。