世界のシングルユースバイオプロセス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

37.75 Billion

USD

131.47 Billion

2025

2033

USD

37.75 Billion

USD

131.47 Billion

2025

2033

| 2026 –2033 | |

| USD 37.75 Billion | |

| USD 131.47 Billion | |

| % | |

|

世界のシングルユースバイオプロセス市場セグメンテーション、タイプ別(上流、発酵、下流)、製品別(タンジェンシャルフローろ過装置、シンプル&周辺要素、装置&プラント、作業機器)、方法別(ろ過、保管、細胞培養、精製、混合)、材質別(プラスチック、シリコン、その他)、用途別(モノクローナル抗体製造、ワクチン製造、植物細胞培養、患者特異的細胞療法、その他)、エンドユーザー別(バイオ医薬品業界、CMO&CRO、製薬業界、ニュートラシューティカルズ業界、化学業界、学術研究機関、その他) - 2033年までの業界動向と予測

シングルユースバイオプロセス市場規模

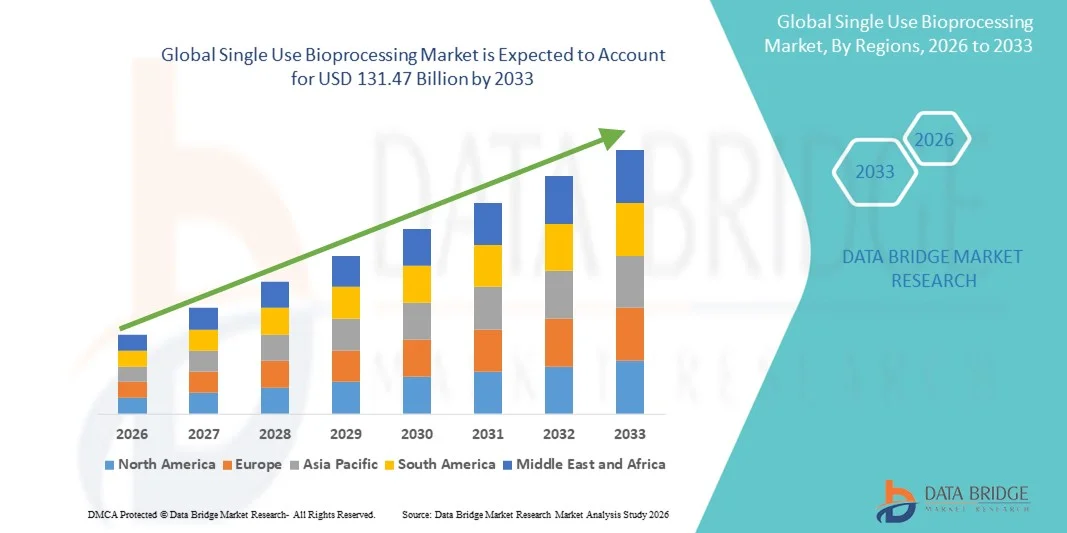

- 世界のシングルユースバイオプロセス市場規模は2025年に377億5000万米ドルと評価され、予測期間中に16.88%のCAGRで成長し、2033年までに1314億7000万米ドル に達すると予想されています 。

- 市場の成長は、バイオ医薬品製造におけるシングルユース技術の採用増加によって主に推進されており、汚染リスクの低減、運用コストの削減、ターンアラウンドタイムの短縮、生産ワークフローの柔軟性の向上などの利点が牽引している。

- さらに、ワクチン製造、個別化治療、生物製剤製造などにおいて、効率的で拡張性が高く、クリーンなバイオプロセスソリューションに対する需要が高まっており、従来のステンレス鋼製システムよりもシングルユースシステムが優先的な選択肢として定着しつつあります。これらの要因が重なり、シングルユースバイオプロセスソリューションの普及が加速し、業界の成長を大きく後押ししています。

シングルユースバイオプロセス市場分析

- バイオ医薬品の上流および下流生産用の使い捨て部品を提供するシングルユースバイオプロセスシステムは、柔軟性の向上、汚染リスクの低減、資本支出の削減、生産サイクルの高速化により、現代のバイオ医薬品製造においてますます重要になっています。

- 使い捨てシステムに対する需要の高まりは、主に生物製剤、ワクチン、細胞・遺伝子治療の急速な成長と、拡張可能で効率的かつ費用対効果の高い製造ソリューションの必要性によって推進されています。

- 北米は、確立されたバイオ医薬品インフラ、多額の研究開発投資、そして主要な業界プレーヤーの存在に支えられ、シングルユースバイオプロセス市場において約42.3%という最大の収益シェアを獲得し、市場を席巻しました。米国は、大規模製造施設とフレキシブル製造施設の両方の導入、そして大手バイオテクノロジーおよび機器プロバイダーによるイノベーションにより、大幅な成長を遂げました。

- アジア太平洋地域は、予測期間中にシングルユースバイオプロセス市場で最も急速に成長する地域になると予想されており、バイオ医薬品セクターの拡大、医療費の増加、生物製剤生産の増加、中国、インド、日本などの国の政府の支援策によって高いCAGRを記録すると予想されています。

- プラスチックセグメントは、コスト効率、化学的適合性、ポリマーベースの部品の使い捨て性により、2025年に52.1%のシェアを占める。

レポートの範囲とシングルユースバイオプロセス市場のセグメンテーション

|

属性 |

シングルユースバイオプロセス主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•サーモフィッシャーサイエンティフィック(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

シングルユースバイオプロセス市場の動向

バイオ医薬品および細胞・遺伝子治療アプリケーションにおける採用の増加

- 世界のシングルユースバイオプロセシング市場における主要な傾向は、バイオ医薬品製造、特に上流および下流のプロセスにおいて、シングルユース技術の採用が増加していることです。

- この傾向は、製造業者が相互汚染のリスクを軽減しながら迅速に規模を拡大できるようにする、柔軟でモジュール化された生産システムへの注目の高まりによって推進されています。

- 多くの中小規模の施設では、従来のステンレス鋼製システムに代わり、使い捨てのバイオリアクター、ミキサー、および使い捨てろ過システムが採用されています。

- 例えば、2024年にCytivaは、大規模なモノクローナル抗体生産をサポートするために、HyPerformaシングルユースバイオリアクタープラットフォームをより大容量構成に拡張しました。

- 使い捨てシステムのモジュール性により、企業はセットアップ時間と洗浄/滅菌要件を削減し、生産サイクルを加速できます。

- これらの技術は水とエネルギーの消費量を削減し、持続可能性の取り組みをサポートし、運用コストを削減します。

- 世界中で細胞治療や遺伝子治療のパイプラインが拡大していることは、これらの治療が小ロットで複雑な生産を必要とすることが多く、使い捨てシステムが効率的に対応できるため、重要な推進力となっている。

- 使い捨てシステムは、複数の製品を扱う施設にも適しており、メーカーは最小限のダウンタイムで生産ラインを切り替えることができます。

- この傾向は、先進治療における無菌性と柔軟性の利点を当局が認識していることから、シングルユースの採用に対する規制当局の支援によって強化されている。

- 全体的に、シングルユースバイオプロセスは、そのコスト効率、拡張性、複雑な生物製剤生産への適応性により、現代のバイオ製造における標準的な選択肢になりつつある。

シングルユースバイオプロセス市場の動向

ドライバ

コスト効率、柔軟性、汚染リスクの低減

- コスト効率が高く柔軟なバイオ製造プロセスに対するニーズの高まりは、シングルユースバイオプロセスの採用の主な推進力となっている。

- 使い捨てシステムでは、大規模な洗浄や滅菌の必要がなくなり、労力、ダウンタイム、運用コストが削減されます。

- 例えば、2023年3月、ザルトリウスはウイルスベクターとmRNAの生産に最適化された使い捨てバッグとチューブアセンブリの新製品ラインを発売し、迅速な施設のセットアップを可能にしました。

- 使い捨て部品による交差汚染のリスクの低減は、特に生物製剤やワクチンなどの多製品施設で高く評価されています。

- 製造業者は、大規模なインフラ投資をすることなく、さまざまなバッチサイズと複雑なワークフローをサポートするモジュール式システムを求めています。

- 需要に応じて生産規模を拡大または縮小する能力は、急速に進化するバイオテクノロジー市場において競争上の優位性をもたらします。

- 使い捨てバイオリアクターと下流システムは、企業がプロセス開発のタイムラインを加速するのに役立ちます。これは、治療法をより早く市場に投入するための重要な要素です。

- ステンレス鋼に比べて水やエネルギーの使用量が少ないなどの環境配慮も、採用の動機となっている。

- 機器サプライヤーと受託開発製造組織(CDMO)との連携により、使い捨てソリューションの入手可能性と認知度が世界的に高まっています。

- これらの利点は、バイオ医薬品製造、細胞・遺伝子治療、ワクチン製造アプリケーションにおける強力な市場成長を総合的に推進します。

抑制/挑戦

材料費と廃棄物管理に関する懸念

- 利点があるにもかかわらず、使い捨てバイオプロセスは、消耗品の継続的なコストやプラスチック廃棄物に関する環境への懸念などの課題に直面しています。

- 従来のステンレス鋼システムと比較して材料コストが高いことが、特に大規模または大量生産の場合には障壁となる可能性がある。

- 例えば、2022年には、一部の業界レポートで、使い捨てバイオプロセス部品の長期的な持続可能性とリサイクルに関するメーカー間の懸念が強調されました。

- 使い捨て部品の特別な保管と取り扱いの必要性は、一部の施設では複雑さを増す。

- 異なるベンダーのシングルユースシステム間の標準化の課題は、相互運用性とワークフローの統合に影響を与える可能性があります。

- 事業者は、初期設定コスト、運用コストの削減、使い捨て材料のライフサイクル管理を慎重にバランスさせる必要がある。

- メーカーは、環境への影響を軽減するために、使い捨てプラスチックのリサイクルや再利用の取り組みにも投資している。

- 使い捨てシステムの検証と品質保証に関する規制ガイダンスは慎重な実施が必要であり、一部の地域では導入が遅れる可能性がある。

- リサイクルプログラムの改善、部品の標準化、調達戦略の最適化を通じてこれらのコストと持続可能性の課題に対処することは、継続的な市場拡大に不可欠です。

シングルユースバイオプロセス市場の展望

市場は、タイプ、製品、方法、材料、用途、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、シングルユースバイオプロセシング市場は、アップストリーム、発酵、ダウンストリームに分類されます。アップストリームセグメントは、2025年には41.5%の収益シェアで市場を牽引しました。これは主に、細胞培養および生物製剤製造におけるシングルユースバイオリアクター、使い捨てミキサー、灌流システムの普及によるものです。アップストリームプロセスは、洗浄および滅菌要件の削減、交差汚染リスクの最小化、多製品施設の柔軟性向上といったメリットをもたらします。このセグメントは、小規模から中規模の高品質生産システムを求めるモノクローナル抗体メーカー、ワクチン開発企業、遺伝子治療企業からの需要が高いと見込まれています。シングルユース導入に対する規制当局の奨励、水とエネルギーの消費量の削減、セットアップ時間の短縮も成長を後押ししています。主要サプライヤーによる北米および欧州におけるアップストリーム製品の拡充への投資は、市場での地位を強化しています。さらに、モジュール設計により、ダウンストリームのシングルユースワークフローとの統合が容易になり、全体的な効率性が向上します。コスト効率、拡張性、臨床および商用バッチの迅速な導入により、上流ソリューションはバイオ医薬品生産に不可欠なものとなっています。

発酵セグメントは、微生物バイオプロセスおよびワクチン製造における用途の増加に牽引され、2026年から2033年にかけて8.7%という最も高いCAGRを達成すると予想されています。シングルユース発酵システムは、迅速なセットアップ、容易なモニタリング、そして汚染リスクのない複数の微生物製品の柔軟性を実現します。アジア太平洋地域およびラテンアメリカの新興市場では、バイオシミラーおよびワクチンの需要増加に対応するため、シングルユース発酵ソリューションの導入が進んでいます。シングルユース発酵容器およびセンサーの技術的向上と、CMOへのアウトソーシングの増加が成長を加速させています。メーカーはまた、学術研究室向けの小型およびモジュール式発酵ユニットにも注力しており、導入をさらに促進しています。コスト効率とバッチ間のダウンタイムの短縮は、シングルユース発酵システムの魅力を高めています。環境持続可能性とステンレス鋼システムに比べてエネルギー消費量が少ないことも、さらなる成長要因です。新興地域における現地生産施設の拡大は、これらのシステムのアクセスと導入を促進します。

- 製品別

製品別に見ると、市場はタンジェンシャルフローろ過装置、単体・周辺機器、装置・プラント、作業機器に分類されます。タンジェンシャルフローろ過装置セグメントは、生物製剤、モノクローナル抗体、ウイルスベクターの濃縮、清澄化、ダイアフィルトレーションにおいて重要な役割を担うことから、2025年には36.8%のシェアで市場を席巻しました。これらの装置は、高い回収率、再現性、使い捨てシステムとの互換性を備えており、上流工程と下流工程の両方のワークフローにおいて極めて重要です。バイオ医薬品への研究開発投資の増加とCMOへのアウトソーシングの増加が、需要をさらに押し上げています。ろ過装置は、タンパク質濃縮、ウイルス除去、緩衝液交換に広く使用されており、シングルユースプロセスにおいて効率性と信頼性を提供します。膜とシステム自動化における継続的な革新も、市場優位性を支えています。主要企業は、様々なプロセス段階との統合を可能にするモジュール式でスケーラブルな設計を重視しています。新しい治療法のための迅速なバイオプロセス開発の採用が増えるにつれて、高性能ろ過装置への依存が高まっています。

装置およびプラントセグメントは、多品種生産施設における統合型シングルユース生産プラントの需要に牽引され、2026年から2033年にかけて9.2%という最も高いCAGRで成長すると予測されています。これらのシステムは、特に患者固有の治療法や小ロットのバイオ医薬品において、運用の複雑さを軽減し、生産性を向上させます。柔軟なモジュール式のプラント設計により、メーカーは迅速に規模を拡大し、施設の利用率を最適化することができます。ターンキーのシングルユース施設を必要とするCDMO(再生医療等製品製造機構)への生産委託の傾向も、成長をさらに促進しています。自動化、リアルタイムモニタリング、センサー対応プロセスへの投資も、導入を促進しています。ワクチンおよびバイオ医薬品製造に対する政府の優遇措置は、需要を押し上げます。バッチ処理の高速化、洗浄の削減、規制基準への準拠といったメリットから、装置およびプラントは非常に魅力的です。特に、バイオ医薬品の生産能力が高い先進市場では、導入が進んでいます。

- 方法別

方法に基づいて、市場はろ過、保管、細胞培養、精製、および混合に分類されます。細胞培養セグメントは、哺乳類、昆虫、および幹細胞培養用のシングルユースバイオリアクターの広範な使用に支えられ、2025年には38.5%の収益シェアで市場を支配しました。シングルユースシステムは、汚染リスクを低減し、セットアップ時間を短縮し、モノクローナル抗体およびワクチン製造の拡張性を提供します。契約製造組織および学術研究機関による採用の増加が市場シェアを拡大しています。柔軟な製造に対する規制支援と洗浄検証サイクルの削減も貢献しています。高度なセンサー、灌流機能、およびモジュール式リアクター設計は、プロセス効率と一貫性を向上させます。多製品施設の費用対効果と柔軟性により、細胞培養はシングルユースバイオプロセスのバックボーンとなっています。使い捨てセンサーとバイオリアクター材料の継続的な革新は、優位性を強化します。下流プロセスとの統合により、プロセス全体の経済性とスループットが向上します。

ろ過セグメントは、効率的なウイルス除去、細胞分離、タンパク質濃縮に対する需要の高まりにより、2026年から2033年にかけて8.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。使い捨てろ過システムは、交差汚染のリスクを低減し、製品収率を向上させ、バッチ間のダウンタイムを最小限に抑えます。ワクチンおよび遺伝子治療薬の製造における採用の増加がこのセグメントを牽引しています。膜技術、ろ過効率、使い捨てカセットシステムの革新が、成長をさらに加速させます。バイオ医薬品およびバイオシミラーのパイプラインの世界的な拡大も、需要の増加につながっています。モジュール式の上流および下流システムとの統合は、契約製造における採用を促進します。コスト削減、検証の容易さ、そして施設面積の削減により、ろ過は高成長セグメントとなっています。新興市場における需要の高まりが、さらなるCAGRの拡大を支えています。

- 素材別

材質別に見ると、市場はプラスチック、シリコン、その他に分類されます。プラスチックセグメントは、費用対効果、耐薬品性、ポリマーベースの部品の使い捨て性に優れていることから、2025年には52.1%のシェアを占めると予測されています。プラスチック製の使い捨てシステムは、洗浄の必要性や汚染リスクを軽減し、モジュール式生産を容易にします。その利点としては、水使用量の削減、省エネ、拡張性の向上などが挙げられます。バイオリアクター、チューブ、ろ過装置、コネクタなどへの幅広い適用性も、その優位性を強化しています。GMP製造におけるポリマー材料の規制承認も、このセグメントを支えています。メーカーは、無菌性とプロセス信頼性の向上を目指し、高品質のポリマー材料への投資を続けています。プラスチックは軽量で適応性に優れているため、複雑なワークフローへの統合が可能になり、スループットが向上します。エンドツーエンドのプラスチックベースのソリューションを提供する既存のサプライヤーによって、市場リーダーシップはさらに強化されています。

シリコーン分野は、生体適合性、柔軟性、そして使い捨てシステムにおけるチューブ、シール、ガスケット、コネクタへの適合性により、2026年から2033年にかけて7.8%という最も高いCAGRを記録すると予想されています。細胞療法や再生医療における用途の増加が成長を支えています。高い耐久性、耐薬品性、そして滅菌適合性により、シリコーンは重要な体液経路に最適です。新興市場や契約製造施設における需要がシリコーンの採用を促進しています。チューブとコネクタの設計における技術革新は、性能を向上させ、汚染リスクを低減します。使い捨てバイオリアクターやろ過システムとの統合により、シリコーンの採用は拡大します。メーカーは、この分野の成長を支えるために、品質管理とGMP遵守に重点を置いています。

- アプリケーション別

用途別に見ると、市場はモノクローナル抗体製造、ワクチン製造、植物細胞培養、患者特異的細胞療法、その他に分類されます。モノクローナル抗体製造セグメントは、上流工程から下流工程までシングルユースシステムが広く普及しているため、2025年には44.3%という最大の収益シェアを占めました。利点としては、無菌性、拡張性、バッチ間のダウンタイムの短縮などが挙げられます。バイオ医薬品パイプラインの拡大、治療用抗体への高い需要、そして同一施設で複数の製品を製造できることが、この市場の導入を促進しています。シングルユースソリューションは、プロセスの柔軟性を向上させ、洗浄バリデーションの要件を軽減します。自動化された上流および下流システムとの統合により、生産性が向上します。CMO、大手製薬会社、学術機関による導入が、この市場の優位性を支えています。水とエネルギーの消費量の削減など、環境面での利点も寄与しています。

患者固有の細胞療法分野は、腫瘍学および再生医療における自家細胞療法の需要増加に支えられ、2026年から2033年にかけて10.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。シングルユースソリューションは、規制遵守を維持しながら、柔軟な小ロット生産を可能にします。個別化医療、先進治療パイプライン、そして細胞療法の商業化の急速な成長が、この分野の導入を促進しています。そのメリットとしては、迅速なセットアップ、汚染リスクの低減、モジュール式の拡張性などが挙げられます。新興市場では、患者固有の生産のためのインフラへの投資がますます増加しています。柔軟性、自動化、追跡可能性に優れたシステムへの需要が、高いCAGRを支えています。

- エンドユーザー別

エンドユーザーに基づいて、市場はバイオ医薬品業界、CMOおよびCRO、製薬業界、栄養補助食品業界、化学業界、学術研究機関、その他に分類されます。バイオ医薬品業界セグメントは、モノクローナル抗体、ワクチン、組換えタンパク質の製造におけるシングルユースバイオプロセスの広範な利用により、2025年には45.5%の収益シェアで市場をリードしました。強力な研究開発パイプライン、大規模な製造要件、そして持続可能性への取り組みが、この優位性に貢献しています。シングルユースシステムは、複数製品のコスト削減、拡張性、そして規制遵守を可能にします。上流と下流のシングルユースシステムを統合することで、運用効率が向上します。

CMOおよびCROセグメントは、バイオ医薬品、細胞・遺伝子治療薬の製造アウトソーシングの増加に牽引され、2026年から2033年にかけて9.7%という最も高いCAGRを達成すると予想されています。シングルユースシステムは、セットアップ時間、交差汚染リスク、そして施設のダウンタイムを削減します。契約製造業者は、柔軟性とモジュール設計のメリットを活用し、多品種生産をサポートします。個別化治療と小ロット生産へのトレンドが、この分野の導入を加速させています。北米、欧州、アジア太平洋地域におけるCMOの世界的な拡大も、市場の成長をさらに牽引しています。

シングルユースバイオプロセス市場の地域分析

- 北米は、2025年に42.3%の最大の収益シェアで、シングルユースバイオプロセス市場を支配しました。

- 高度な医療インフラ、バイオ医薬品製造技術の高度な導入、強力な研究資金、そして大手バイオテクノロジーおよび診断企業の存在に支えられています。

- 上流、下流、細胞培養プロセスにおけるシングルユースシステムの使用増加により、市場は大きなシェアを占めています。

米国シングルユースバイオプロセシング市場に関する洞察:

米国のシングルユースバイオプロセシング市場は、医薬品およびバイオ医薬品製造における使い捨てバイオリアクター、ろ過装置、統合ダウンストリームシステムの導入増加に支えられ、2025年には北米最大の収益シェア(78%)を獲得しました。ワクチン、モノクローナル抗体、細胞療法向けの柔軟な製造プラットフォームへの需要が市場拡大を牽引しています。

欧州におけるシングルユースバイオプロセス市場に関する洞察:

欧州におけるシングルユースバイオプロセス市場は、バイオ医薬品研究開発への投資増加、柔軟な製造プラットフォームの導入、そして汚染のない製造を促進する厳格な規制基準の導入を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランスは、特に受託製造機関(CMO)や学術研究センターにおいて、この地域での導入をリードしています。

英国のシングルユースバイオプロセス市場に関する洞察:

英国のシングルユースバイオプロセス市場は、予測期間中、注目すべきCAGRで成長すると予想されています。これは、医薬品およびバイオ医薬品製造におけるフレキシブルで使い捨てのバイオプロセスシステムの導入増加に牽引されています。モノクローナル抗体製造、ワクチン、細胞療法の需要と、バイオ医薬品研究開発に対する政府の強力な支援が相まって、製造業者やCMOによるシングルユース技術への投資を促しています。

ドイツのシングルユースバイオプロセス市場に関する洞察

ドイツのシングルユースバイオプロセス市場は、同国の充実したバイオ医薬品インフラ、持続可能で汚染のない製造への重点、そして高度な上流および下流のシングルユースシステムの高い導入率を背景に、予測期間中にかなりのCAGRで拡大すると予想されています。ドイツにはCMO、研究機関、バイオ医薬品企業が多数存在し、ワクチン製造、細胞療法、モノクローナル抗体など、複数の用途にわたるシングルユースバイオプロセス技術の迅速な導入を促進しています。

アジア太平洋地域のシングルユースバイオプロセシング市場に関する洞察

アジア太平洋地域のシングルユースバイオプロセシング市場は、バイオ医薬品製造の急速な拡大、最新バイオプロセシングを支援する政府の取り組み、そしてワクチンおよび細胞療法の需要増加に牽引され、2026年から2033年の予測期間中に最も高いCAGRで成長する見込みです。中国とインドは、現地生産能力の向上とシングルユース技術への投資により、重要な成長市場となっています。

日本におけるシングルユースバイオプロセス市場

に関する洞察:日本におけるシングルユースバイオプロセス市場は、バイオ医薬品研究開発に対する政府の強力な支援、使い捨てバイオリアクターの導入拡大、そして個別化治療への需要の高まりにより、勢いを増しています。汚染のない、コスト効率の高い製造への注目が、産業用途と研究用途の両方で導入を促進しています。

中国におけるシングルユースバイオプロセス市場に関する洞察:

中国のシングルユースバイオプロセス市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、現地でのバイオ医薬品生産の拡大、ワクチン需要の高まり、そして上流工程と下流工程の両方におけるシングルユースシステムの導入増加によるものです。国内メーカーも費用対効果が高く拡張性の高いソリューションを導入しており、市場浸透を促進しています。

シングルユースバイオプロセス市場シェア

シングルユースバイオプロセス業界は、主に、次のような定評のある企業によって主導されています。

• サーモフィッシャーサイエンティフィック(米国)

• GEヘルスケア(米国)

• ザルトリウス・ステディム・バイオテック(ドイツ)

• メルクKGaA(ドイツ) •

ポールコーポレーション(米国)

• ダナハーコーポレーション(米国) •

シティバ(米国

) • バイオ・ラッド・ラボラトリーズ(米国) •

ロンザグループ(スイス)

• レプリゲンコーポレーション(米国)

• PBSバイオテック(米国)

• エッペンドルフAG(ドイツ)

• 富士フイルム・ダイオシンス・バイオテクノロジーズ(日本)

• コーニングインコーポレーテッド(米国)

• アプリコンバイオテクノロジー(オランダ)

• セルジェニックス(ドイツ)

• ユニバーセルズテクノロジーズ(ベルギー

) • ミリポアシグマ(米国)

• 日立化成(日本)

• バイオエンジニアリングAG(スイス)

世界のシングルユースバイオプロセス市場の最新動向

- 2021年3月、サーモフィッシャーサイエンティフィックは、3,000Lおよび5,000Lの「HyPerforma DynaDrive」シングルユースバイオリアクターを発売しました。これは、スケーラビリティ、高性能、およびフェドバッチおよび灌流プロセスへの適合性を備えた革新的な製品です。

- 2023年4月、メルクは、使い捨てバイオプロセスアセンブリ向けに強度と耐漏洩性を向上させるよう設計された、新しいシングルユースプロセスコンテナフィルム「Ultimus」を発表しました。これは、バイオ医薬品ワークフローにおける信頼性と汚染制御の向上を目指しています。

- 2023年8月、Sartorius AGはRepligen Corporationと共同で、SartoriusのBiostat撹拌タンクリアクターとRepligenのXCell ATF上流強化技術を組み合わせた統合バイオリアクターシステムを発表しました。このシステムは、上流のバイオプロセスを合理化し、灌流ワークフローを強化するように設計されています。

- 2023年9月、ゲティンゲはcGMP準拠の製造向けに設計された次世代のシングルユースバイオリアクター「AppliFlex ST GMP」を発表しました。これは、mRNA、細胞、遺伝子治療に適しており、規制対応の使い捨てバイオプロセスプラットフォームへの大きな進歩を示しています。

- 2024年3月には、混合および通気能力が向上した次世代の使い捨てバイオリアクターが発売され、スケーラビリティが向上し、プロセスの変動性が低減されたことが報告されました。これは、大規模な生物製剤およびワクチン製造にとって大きな前進となります。

- 2024年4月、Cytivaは、モノクローナル抗体、ワクチン、遺伝子治療の大規模製造を目的とした、2,000Lと3,000Lの容量で利用可能な使い捨て混合システム「Xcellerex磁気ミキサー」を発売しました。

- 2024年6月、使い捨てバイオリアクターの統合市場分析では、生物製剤、細胞・遺伝子治療、ワクチンなど、柔軟で拡張性があり、費用対効果の高いバイオ製造ソリューションに対する需要の高まりを理由に、世界市場が急速に拡大すると予測されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。