シロリムスの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

231.61 Million

USD

331.26 Million

2024

2032

USD

231.61 Million

USD

331.26 Million

2024

2032

| 2025 –2032 | |

| USD 231.61 Million | |

| USD 331.26 Million | |

| % | |

|

シロリムスの世界市場:強度別(0.5mg、1mg、2mg、1mg/mL)、用途別(臓器移植拒絶反応、シロリムスカテーテルデバイス、シロリムスコーティングバルーン、その他)、薬物クラス別(MTOR阻害剤、選択的免疫抑制剤)、投与量別(注射剤、錠剤、その他)、投与経路別(経口、静脈内、その他)、エンドユーザー別(病院、専門クリニック、在宅ケア、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、その他) - 2032年までの業界動向と予測

シロリムス市場規模

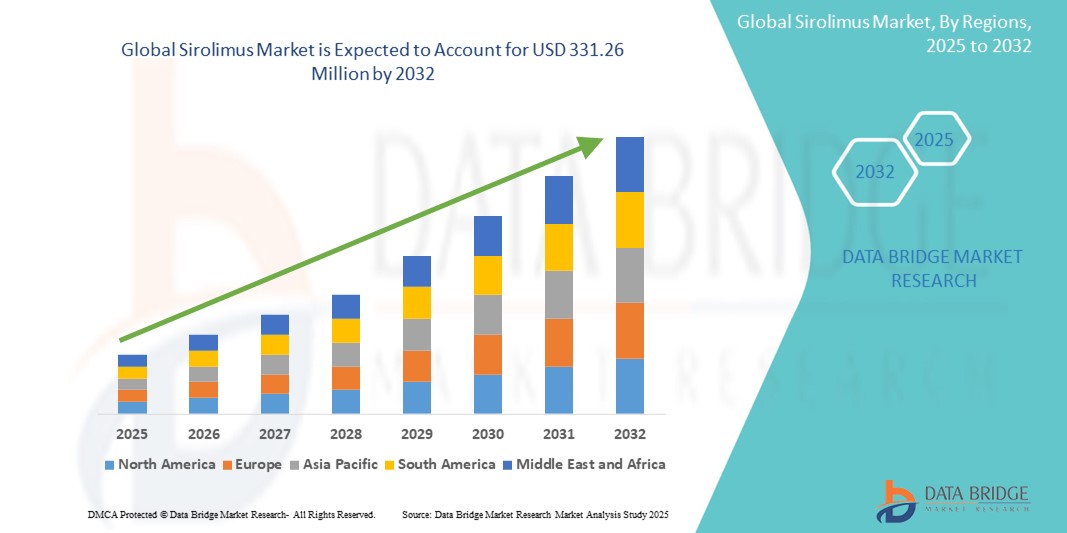

- 世界のシロリムス市場規模は2024年に2億3,116万米ドルと評価され、予測期間中に4.6%のCAGRで成長し、2032年には3億3,126万米ドル に達すると予想されています。

- 市場の成長は、臓器移植拒絶反応、リンパ脈管筋腫症(LAM)、特定の癌といった慢性疾患の罹患率の増加に大きく牽引されており、シロリムスなどの効果的な免疫抑制療法の需要が急増しています。臓器拒絶反応の予防と希少疾患の治療におけるシロリムスの有効性が実証されていることから、現代の治療レジメンにおけるシロリムスの重要な役割はさらに強化されています。

- さらに、製剤および標的薬物送達技術の継続的な進歩と、製薬会社による研究開発投資の増加により、シロリムスの臨床応用は従来の臓器移植を超えて拡大しています。これらの要因が重なり合い、シロリムスをベースとした治療法の採用が加速し、世界のシロリムス市場の成長を大きく押し上げています。

シロリムス市場分析

- 強力な免疫抑制剤およびmTOR阻害剤であるシロリムスは、現代医学においてますます重要になっており、主に臓器移植の拒絶反応の予防や、リンパ脈管筋腫症(LAM)などの特定の希少疾患の治療に用いられています。その抗増殖作用は、がん研究や薬剤溶出デバイスにおいても重要な役割を果たしています。

- シロリムスの需要の高まりは、主に世界的な臓器移植手術件数の増加、腫瘍学および希少疾患における適用の拡大、そして薬物送達システムの継続的な進歩によって促進されている。

- シロリムス市場では北米が最大の収益シェアを占め、2024年には39%を占めました。この優位性は、高度な医療インフラ、臓器移植手術の多さ、有利な償還政策、そしてシロリムスの研究開発に従事する主要な製薬会社の強力な存在によって特徴付けられます。

- アジア太平洋地域は、予測期間中にシロリムス市場において最も急速な成長が見込まれる地域であり、年平均成長率(CAGR)は6.84%と予測されています。この急速な成長は、医療費の増加、医療インフラの改善、臓器移植件数の増加、そして中国やインドなどの国々における関連疾患の患者数の増加によって牽引されています。

- 臓器移植拒絶反応治療セグメントはシロリムス市場を支配し、2024年には52.7%の市場シェアを占めました。これは、特に腎移植および肝移植において、移植後の患者の転帰を良好に保つための重要な免疫抑制剤としての役割によるものです。この薬剤は、腎毒性が最小限で、確立された有効性により、医療従事者の間で好ましい選択肢となっています。

レポートの範囲とシロリムス市場のセグメンテーション

|

属性 |

シロリムス主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

シロリムス市場動向

「 AIとデータ分析による効果と患者管理の強化」

- シロリムス市場全体に影響を与えている重要かつ加速的なトレンドの一つは、人工知能(AI)と高度なデータ分析の統合の深化です。この技術融合は、創薬、個別化投薬、患者管理を大幅に強化し、最終的にはシロリムスを服用している患者の治療成績を向上させます。

- 例えば、2024年から2025年には、学術研究や製薬研究において、シロリムスを含む免疫抑制剤の投与量を個別化するためにAIを活用したモデルが活用される予定です。カールトン大学などのプロジェクトでは、シロリムスやタクロリムスなどの薬剤に対する個々の患者の反応を予測し、投与量を最適化し、拒絶反応や毒性のリスクを低減するためのAIベースのモデルが開発されています。これは、試行錯誤の段階を脱し、患者の安全性と治療効果を向上させることを目指しています。

- シロリムス市場におけるAIの統合により、治療に対する患者の反応予測、最適な投与レジメンの特定、膨大なゲノムおよび臨床データセットの解析による新たな適応症やバイオマーカーの発見といった機能が可能になります。例えば、AIアルゴリズムは複雑な生物学的データを解析し、特定のがんや希少疾患を持つどの患者がシロリムスに最も反応する可能性を予測することができます。さらに、AIは実際の患者データを解析することで、潜在的な薬物相互作用や副作用のモニタリングを支援し、安全性を向上させることができます。

- AIとデータ分析を医薬品開発パイプラインにシームレスに統合することで、より効率的でターゲットを絞った研究が可能になります。高度なアルゴリズムを用いることで、研究者は患者データと前臨床モデルを分析し、創薬プロセスを効率化することができます。これにより、シロリムスの新製剤や新薬開発にかかる開発コストと期間を推定25~50%削減できる可能性があります。

- よりインテリジェントでデータ主導型、そして個別化された治療アプローチへのこの傾向は、シロリムスのような薬剤の発見、処方、そして管理方法に対する期待を根本的に変化させています。その結果、製薬会社や研究機関は、臨床試験の加速と治療プロトコルの改良を目的として、AIプラットフォームに多額の投資を行っています。

- 医療提供者が個別化医療と患者の転帰の最適化をますます優先するにつれ、シロリムスなどの薬剤の治療効果と患者の安全性を高めるAI主導のソリューションの需要は、臨床部門と研究部門の両方で急速に高まっています。

シロリムス市場の動向

ドライバ

「慢性疾患、臓器移植の増加、そして治療への応用の拡大」

- 免疫抑制を必要とする慢性疾患の世界的な発生率の増加、臓器移植手術件数の増加、および腫瘍学や希少疾患などの新しい分野へのシロリムスの治療用途の拡大は、シロリムス市場における需要の高まりの大きな原動力となっています。

- 例えば、腎不全、肝不全、心不全といった末期臓器疾患の負担増加は、移植後のシロリムスなどの免疫抑制剤の需要増加に直接つながります。さらに、リンパ脈管筋腫症(LAM)などの希少疾患の治療におけるシロリムスの有効性に対する認識の高まりと、様々ながん治療におけるシロリムスの探索は、市場成長の新たな道を切り開いています。こうした進歩と臨床的有用性の拡大は、予測期間中のシロリムス業界の成長を牽引すると予想されます。

- 医療従事者と患者がシロリムスの多面的な利点(場合によっては好ましい副作用プロファイルを伴う効果的な免疫抑制から抗増殖効果まで)をより深く認識するにつれて、従来の機械的アプローチや標的の少ない薬剤よりも魅力的な治療オプションを提供します。

- さらに、シロリムスの新しい製剤と薬物送達システムの継続的な研究開発により、シロリムスは現代の医療介入の不可欠な要素となり、他の治療プロトコルやデバイスとのシームレスな統合が可能になっています。

- 慢性疾患の長期管理における実績のある治療薬の利便性、移植片対宿主病(GVHD)の予防効果、そして標的mTOR阻害による複雑な病態管理能力は、シロリムスが病院および外来診療の両面で普及する上で重要な要因となっています。個別化医療へのトレンドと、シロリムスのジェネリック医薬品の選択肢の増加も、市場の成長に寄与しています。

抑制/挑戦

「副作用、薬物相互作用、高額な治療費に関する懸念」

- シロリムスに関連する重大な副作用、複雑な薬物相互作用プロファイル、そして比較的高額な初期治療費および長期治療費に関する懸念は、市場への浸透と患者の服薬遵守にとって大きな課題となっています。シロリムスは、有効性と安全性のバランスをとるために慎重な患者モニタリングと管理を必要とするため、その有害事象プロファイルは、潜在的な処方医と患者の間で不安を引き起こしています。

- 例えば、高脂血症、タンパク尿、創傷治癒の遅延、肺毒性といった潜在的な副作用に関する著名な報告は、特に特定の患者集団において、シロリムスを第一選択薬として処方することを躊躇させる医師もいる。さらに、シロリムスは治療域が狭いため、厳格な治療薬モニタリングが必要となり、医療費と患者の負担が増大する。

- 徹底した患者教育、投与量を個別化するための薬理ゲノム検査、そして副作用プロファイルを改善した製剤の開発を通じて、これらの安全性と管理に関する懸念に対処することは、処方医と患者の信頼を築く上で不可欠です。企業はこれらの問題を軽減し、患者の転帰を改善するための研究に投資しています。さらに、シロリムス(特にブランド品)の初期費用が比較的高く、継続的なモニタリング費用もかかるため、価格に敏感な医療制度や患者、特に発展途上地域や保険適用範囲が限られている患者にとって、導入の障壁となる可能性があります。シロリムスのジェネリック医薬品はより手頃な価格になっていますが、複雑な治療レジメンとそれに伴うモニタリングにかかる総費用は依然として高額になる可能性があります。

- 研究によって副作用の管理戦略の改善や薬物相互作用の理解が徐々に深まっているものの、管理の複雑さが、特に専門的なモニタリング施設や専門知識にすぐにアクセスできない医療提供者にとっては、依然として広範な導入を阻む可能性がある。

シロリムス市場の展望

市場は、強度、用途、薬物クラス、投与量、投与経路、および最終ユーザーに基づいてセグメント化されています。

• 強さによって

シロリムス市場は、その強度に基づき、0.5mg、1mg、2mg、1mg/mLの4種類に分類されます。1mgセグメントは、臓器移植後の維持免疫抑制療法における標準投与量であることから、2024年には48.5%という最大の収益シェアで市場を席巻しました。錠剤として広く入手可能であることと、確立された有効性が、その優位性に貢献しています。

1 mg/mL 製剤は、正確な滴定や小児での使用が必要な場合の静脈内投与の需要増加や、病院や救命救急現場での採用増加により、2025 年から 2032 年にかけて 20.4% という最も高い CAGR を記録すると予想されています。

• アプリケーション別

シロリムス市場は、用途別に、臓器移植拒絶反応、シロリムスカテーテルデバイス、シロリムスコーティングバルーン、その他に分類されます。臓器移植拒絶反応セグメントは、腎移植および肝移植における拒絶反応の予防における確立された役割により、2024年には52.7%と最大の市場収益シェアを占めました。シロリムスは、最小限の腎毒性を伴う免疫抑制効果で高く評価されています。

シロリムスコーティングバルーンセグメントは、末梢動脈疾患およびステント内再狭窄に対する心血管介入の臨床研究および商業化の取り組みの増加により、2025年から2032年にかけて18.9%という最も高いCAGRを記録すると予想されています。

• 薬物クラス別

シロリムス市場は、薬物クラスに基づいて、mTOR阻害剤と選択的免疫抑制剤に分類されます。シロリムスは主にこのクラスに分類され、T細胞の増殖を阻害し、移植片の長期生存を促進することが認められているため、mTOR阻害剤セグメントは2024年に69.1%という最大の収益シェアを占めました。

選択的免疫抑制剤セグメントは、全身副作用の少ない標的免疫調節への関心が高まり、自己免疫疾患や炎症性疾患への幅広い応用がサポートされているため、2025年から2032年にかけて15.6%という最も高いCAGRを達成すると予想されています。

• 投与量別

シロリムス市場は、投与量に基づいて、注射剤、錠剤、その他に分類されます。錠剤セグメントは、患者の利便性、投与の容易さ、そして移植患者の長期維持療法への利用を背景に、2024年には63.4%のシェアで市場を牽引しました。

注射セグメントは、急性期ケアの現場での使用の増加と特定の臨床シナリオでの精密投与により、2025年から2032年にかけて17.3%という最も高いCAGRで成長すると予測されています。

• 投与経路

投与経路に基づいて、シロリムス市場は経口、静脈内、その他に分類されます。経口経路は、外来移植ケアおよび長期治療で使用される経口錠剤の優位性に支えられ、2024年には67.8%と最も高いシェアを占めました。

静脈内セグメントは、病院での使用の増加、緊急時の対応の迅速化、新たな薬剤送達の進歩を反映して、2025年から2032年にかけて16.4%という最も高いCAGRを記録すると予想されています。

• エンドユーザーによる

シロリムス市場は、エンドユーザーに基づいて、病院、専門クリニック、在宅ケア、その他に分類されます。病院セグメントは、移植手術の件数が多いこと、術後即時ケア、そして輸液療法の利用可能性により、2024年には55.6%と最大の市場シェアを占めました。

在宅ケア分野は、経口療法、遠隔医療サポートの利用増加、および慢性移植維持療法における在宅モニタリングの選好により、2025年から2032年にかけて19.1%という最も高いCAGRで成長すると予想されています。

• 流通チャネル別

流通チャネルに基づいて、シロリムス市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、入院中の移植関連医薬品の主な流通拠点であり続けるため、2024年には46.9%と最大の市場収益シェアを占めました。

オンライン薬局セグメントは、電子処方箋の増加、医薬品配達の利便性、遠隔患者ケアをサポートするデジタルヘルスエコシステムの拡大により、2025年から2032年にかけて21.5%という最も高いCAGRを達成すると予測されています。

シロリムス市場の地域分析

- 北米は、臓器移植手術の普及率の高さ、強力な医療インフラ、高度な免疫抑制療法の早期導入により、2024年にはシロリムス市場で39%の最大の収益シェアを獲得し、市場を席巻した。

- この地域は、確立された医薬品流通ネットワークと、心血管や腫瘍学を含むさまざまな用途のmTOR阻害剤に焦点を当てた進行中の臨床試験の恩恵を受けています。

- 高い医療費支出、有利な償還政策、およびシロリムスベースの薬剤溶出デバイスのFDA承認が、継続的な市場リーダーシップに貢献しています。

米国シロリムス市場の洞察

米国のシロリムス市場は、高い臓器移植率、先進的な病院設備、そして腫瘍学および皮膚科におけるシロリムスの適応外使用の増加により、2024年には北米のシロリムス市場の81.02%を占めると予測されています。特に大手製薬企業や学術機関による強力な研究開発体制が、シロリムス製剤の革新を推進しています。さらに、個別化医療への需要の高まり、人口の高齢化、そして生物学的製剤および標的療法への注目の高まりが、米国における市場拡大の原動力となっています。

欧州シロリムス市場インサイト

欧州のシロリムス市場は、腎移植件数の増加、免疫抑制療法への高い認知度、そして中央集権化された医療システムによる支援を背景に、2025年から2032年にかけて力強い年平均成長率(CAGR)で成長すると予測されています。EUにおける医薬品の安全性を促進する規制の施行と、薬剤コーティングデバイスへの投資は、成長見通しを押し上げています。欧州諸国では、心血管治療、特に末梢動脈疾患用のステントコーティングや薬剤溶出バルーンにおいて、シロリムスが積極的に採用されています。

英国シロリムス市場インサイト

英国のシロリムス市場は、NHSによる免疫抑制剤の調達増加と移植転帰改善に向けた継続的な取り組みに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。移植片生着率と費用対効果への懸念の高まりにより、シロリムスはカルシニューリン阻害薬の魅力的な代替薬となっています。さらに、臨床試験の拡大と希少疾病用医薬品の適応症に対する迅速な承認取得が、市場の成長を加速させています。

ドイツにおけるシロリムス市場の洞察

ドイツのシロリムス市場は、慢性腎疾患および心疾患の有病率増加と移植手術件数の着実な増加により、2025年から2032年にかけて大幅な年平均成長率(CAGR)で拡大すると予測されています。ドイツの強力な医薬品製造基盤とバイオシミラー開発への注力は、シロリムスをベースとした治療へのアクセスを促進しています。経口製剤に対する患者の嗜好と、外来免疫抑制療法の需要増加も、市場の需要をさらに押し上げています。

アジア太平洋地域のシロリムス市場に関する洞察

アジア太平洋地域のシロリムス市場は、医療費の増加、移植プログラムの拡大、免疫抑制薬への認知度の高まりを背景に、予測期間中に6.84%という最も高い年平均成長率(CAGR)で成長する見込みです。中国やインドといった国々では、患者数の増加、医療へのアクセス向上、そして医薬品製造セクターの拡大により、需要が高まっています。さらに、ジェネリック医薬品の製造と臨床研究プログラムに対する政府の支援により、費用対効果の高いシロリムス製剤の入手しやすさが向上しています。

日本におけるシロリムス市場の洞察

日本のシロリムス市場は、先進的な医療インフラと免疫抑制を必要とする慢性疾患の罹患率の高さを背景に、2025年から2032年にかけて大きく成長する見込みです。また、薬剤溶出デバイスや眼科用途におけるシロリムスの使用も増加しています。政府による高齢者ケア、個別化医療、標的薬物送達への取り組みも、市場の成長をさらに促進しています。

中国シロリムス市場洞察

中国のシロリムス市場は、2024年にアジア太平洋地域のシロリムス市場において最大の収益シェアを占め、地域市場の38.5%を占めました。これは、拡大する中間層の拡大、移植患者基盤の拡大、そして政府によるジェネリック医薬品製造への支援に牽引されています。急速な都市化、高い疾病負担、そして心血管疾患および腫瘍学分野におけるシロリムスの普及拡大が、この市場拡大の主な要因です。国内製薬会社の台頭と輸出志向型製造業の台頭は、中国が国内および世界のシロリムスサプライチェーンにおいて地位を高めています。

シロリムスの市場シェア

シロリムス業界は、主に、以下を含む定評のある企業によって牽引されています。

- アコード・ヘルスケア(米国)

- アポテックス社(カナダ)

- アムニール・ファーマシューティカルズLLC(米国)

- ファイザー社(米国)

- ザイダス・カディラ(インド)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- トレント・ファーマシューティカルズ社(インド)

- バイオコン(インド)

- コンセプト・メディカル(米国)

- インタス・ファーマシューティカルズ社(インド)

- コンコードバイオテック(インド)

- リヴゾン(中国)

- アクティザ・ファーマシューティカル・プライベート・リミテッド(インド)

- Tiefenbacher API + Elements GmbH & Co. KG (ドイツ)

- デルフィス・ファーマシューティカル(インド)

シロリムスの世界市場の最新動向

- 2023年2月、ザイダス・グループは、シロリムス錠1mgおよび2mg(ラパミューン錠のジェネリック)の米国食品医薬品局(FDA)最終承認を取得しました。この承認により、ザイダスの製品ポートフォリオと市場ポジションが強化され、腎移植患者の拒絶反応抑制に不可欠な薬剤の提供が可能となり、価格とアクセスが向上しました。

- 2024年1月(2024年2月発表)に実施された前向き臨床試験において、シロリムスの難治性リンパ管異常症(LA )治療における有効性が実証されました。日本で実施されたこの非盲検、単群、多施設共同試験では、シロリムスがLAのリンパ組織量を減少させ、臨床症状および生活の質の改善につながる可能性があることが示されました。これは、シロリムスが従来の用途を超えて、希少疾患や複雑な疾患への適用が拡大し続けていることを示しています。

- 2022年4月(影響は2023~2024年まで継続)、FDAは結節性硬化症に伴う顔面血管線維腫の治療薬として、局所用シロリムス(HYFTOR)を承認しました。これは、この特定の症状に対する米国で承認された初の局所治療薬となりました。承認は2022年4月よりも早い時期でしたが、市場での普及と継続的な臨床経験はシロリムス市場を形成し続けており、局所用製剤の可能性を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のシロリムス市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 シロリムス市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の経皮パッチ市場:調査スナップショット

2.4 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力モデル

5つの業界洞察

5.1 特許分析

5.1.1 特許の強さと品質

5.1.2 特許訴訟とライセンス

5.2 成熟市場別の薬物治療率

5.3 人口動向

5.4 主要な価格戦略

5.5 主要な患者登録戦略

5.6 専門家との面談

5.7 その他のKOLスナップショット

6 疫学

7 合併と買収

7.1 ライセンス

7.2 商業化契約

8 規制枠組み

8.1 規制承認プロセス

8.2 地域ごとの規制承認の容易さ

8.3 規制承認の経路

8.4 ライセンスと登録

8.5 市販後調査

8.6 適正製造規範(GMPS)ガイドライン

9 パイプライン分析

9.1 臨床試験と相分析

9.2 薬物治療パイプライン

9.3 フェーズIII候補

9.4 フェーズII候補

9.5 フェーズI候補者

9.6 その他(前臨床および研究)

10 市販薬の分析

10.1 薬物

10.1.1 ブランド名

10.1.2 一般名

10.2 薬物の薬理学的分類

10.3 薬剤の主な適応症

10.4 市場の状況

10.5 薬剤の種類

10.6 薬剤投与形態

10.7 投与量の入手可能性

10.8 包装の種類

10.9 薬剤投与経路

10.1 投与頻度

10.11 ドラッグインサイト

10.12 規制上のマイルストーン、安全性データと有効性データ、市場独占データなどの医薬品開発活動の概要。

10.12.1 市場見通しの予測

10.12.2 クロスコンペティション

10.12.3 治療ポートフォリオ

10.12.4 現在の開発シナリオ

11 市場アクセス

11.1 10年間の市場予測

11.2 臨床試験の最新情報

11.3 年間のFDA承認医薬品

11.4 医薬品製造業者と取引

11.5 主要薬物の摂取

11.6 現在の治療法

11.7 今後の治療の影響

12 研究開発分析

12.1 比較分析

12.2 医薬品開発の展望

12.3 規制のマイルストーンに関する詳細な洞察

12.4 治療評価

12.5 資産ベースのコラボレーションとパートナーシップ

13 市場概要

13.1 ドライバー

13.2 拘束

13.3 機会

13.4 課題

14 世界のシロリムス市場、SWOT分析およびDBMR分析

15 世界のシロリムス市場(強さ別)

15.1 オーバービュー

15.2 0.5 MG

15.3 1MG

15.4 2MG

15.5 5 MG

15.6 その他

16 シロリムスの世界市場(薬剤別)

16.1 概要

16.2 ブランド

16.2.1 ラパムネ

16.2.2 フィヤロ

16.2.3 ハイフター

16.2.4 その他

16.3 ジェネリック

17 世界のシロリムス市場(剤形別)

17.1 概要

17.2錠

17.3 注射

17.4 ジェル

17.5 パウダー

17.6 その他

18 シロリムスの世界市場(投与方法別)

18.1 概要

18.2 静脈内

18.3 口頭試問

18.4 トピック

18.5 その他

19 シロリムスの世界市場(用途別)

19.1 概要

19.2 臓器移植の拒絶反応

19.2.1 低~中等度の免疫リスク

19.2.2 免疫学的リスクが高い

19.3 腫瘍/癌

19.3.1 切除不能または転移性悪性血管周囲上皮様細胞腫瘍(PECOMA)

19.3.2 リンパ脈管筋腫症

19.3.3 その他

19.4 シロリムスカテーテルデバイス

19.5 シロリムスコーティングバルーン

19.6 結節性硬化症複合体(TSC)における顔面血管線維腫

19.7 その他

20 世界のシロリムス市場(年齢別)

20.1 概要

20.2 大人

20.3 小児

20.4 老年性

21 世界のシロリムス市場(性別別)

21.1 概要

21.2 男性

21.3 女性

22 世界のシロリムス市場(エンドユーザー別)

22.1 概要

22.2 病院

22.2.1 パブリック

22.2.1.1. ティアI

22.2.1.2. ティアII

22.2.1.3. ティアIII

22.2.2 プライベート

22.2.2.1. ティアI

22.2.2.2. ティアII

22.2.2.3. ティアIII

22.3 専門クリニック

22.4 在宅ケアの設定

22.5 外来診療センター

22.6 カテーテル検査室

22.7 その他

23 世界のシロリムス市場(流通チャネル別)

23.1 概要

23.2 直接入札

23.3 小売売上高

23.3.1 病院薬局

23.3.2 ドラッグストア

23.3.3 電子薬局

23.3.4 その他

23.4 その他

24 世界のシロリムス市場、企業の状況

24.1 企業シェア分析:グローバル

24.2 企業シェア分析:北米

24.3 企業シェア分析:ヨーロッパ

24.4 企業シェア分析:アジア太平洋地域

24.5 合併と買収

24.6 新製品の開発と承認

24.7 拡張

24.8 規制の変更

24.9 パートナーシップおよびその他の戦略的展開

25 世界のシロリムス市場(地域別)

世界のシロリムス市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

25.1 北米

25.1.1 米国

25.1.2 カナダ

25.1.3 メキシコ

25.2 ヨーロッパ

25.2.1 ドイツ

25.2.2 英国

25.2.3 イタリア

25.2.4 フランス

25.2.5 スペイン

25.2.6 ロシア

25.2.7 スイス

25.2.8 トルコ

25.2.9 ベルギー

25.2.10 オランダ

25.2.11 デンマーク

25.2.12 スウェーデン

25.2.13 ポーランド

25.2.14 ノルウェー

25.2.15 フィンランド

25.2.16 ヨーロッパのその他の地域

25.3 アジア太平洋

25.3.1 日本

25.3.2 中国

25.3.3 韓国

25.3.4 インド

25.3.5 シンガポール

25.3.6 タイ

25.3.7 インドネシア

25.3.8 マレーシア

25.3.9 フィリピン

25.3.10 オーストラリア

2011年3月25日 ニュージーランド

25.3.12 ベトナム

25.3.13 台湾

2014年3月25日 その他のアジア太平洋地域

25.4 南アメリカ

25.4.1 ブラジル

25.4.2 アルゼンチン

25.4.3 南米のその他の地域

25.5 中東およびアフリカ

25.5.1 南アフリカ

25.5.2 エジプト

25.5.3 バーレーン

25.5.4 アラブ首長国連邦

25.5.5 クウェート

25.5.6 オマーン

25.5.7 カタール

25.5.8 サウジアラビア

25.5.9 その他

25.6 主要国別の主な洞察

26 世界のシロリムス市場、企業概要

26.1 ファイザー社

26.1.1 会社概要

26.1.2 収益分析

26.1.3 地理的存在

26.1.4 製品ポートフォリオ

26.1.5 最近の開発

26.2 ザイダス

26.2.1 会社概要

26.2.2 収益分析

26.2.3 地理的存在

26.2.4 製品ポートフォリオ

26.2.5 最近の開発

26.3 ノーベルファーマアメリカLLC

26.3.1 会社概要

26.3.2 収益分析

26.3.3 地理的存在

26.3.4 製品ポートフォリオ

26.3.5 最近の開発

26.4 AADIバイオサイエンス社

26.4.1 会社概要

26.4.2 収益分析

26.4.3 地理的存在

26.4.4 製品ポートフォリオ

26.4.5 最近の開発

26.5 AMNEAL PHARMACEUTICALS NY LLC

26.5.1 会社概要

26.5.2 収益分析

26.5.3 地理的存在

26.5.4 製品ポートフォリオ

26.5.5 最近の開発

26.6 アポテックス株式会社

26.6.1 会社概要

26.6.2 収益分析

26.6.3 地理的存在

26.6.4 製品ポートフォリオ

26.6.5 最近の開発

26.7 ドクター・レディーズ・ラボラトリーズ株式会社

26.7.1 会社概要

26.7.2 収益分析

26.7.3 地理的存在

26.7.4 製品ポートフォリオ

26.7.5 最近の開発

26.8 トレントファーマシューティカルズ株式会社

26.8.1 会社概要

26.8.2 収益分析

26.8.3 地理的存在

26.8.4 製品ポートフォリオ

26.8.5 最近の開発

26.9 バイオコン

26.9.1 会社概要

26.9.2 収益分析

26.9.3 地理的存在

26.9.4 製品ポートフォリオ

26.9.5 最近の開発

26.1 インタス・ファーマシューティカルズ株式会社

26.10.1 会社概要

26.10.2 収益分析

26.10.3 地理的存在

26.10.4 製品ポートフォリオ

26.10.5 最近の開発

26.11 コンコードバイオテック

26.11.1 会社概要

26.11.2 収益分析

26.11.3 地理的存在

26.11.4 製品ポートフォリオ

26.11.5 最近の開発

26.12 ヴィアトリス株式会社

26.12.1 会社概要

26.12.2 収益分析

26.12.3 地理的存在

26.12.4 製品ポートフォリオ

26.12.5 最近の開発

26.13 ノヴァドス製薬

26.13.1 会社概要

26.13.2 収益分析

26.13.3 地理的存在

26.13.4 製品ポートフォリオ

26.13.5 最近の動向

26.14 ファーマシューティカル・アソシエイツ社

26.14.1 会社概要

26.14.2 収益分析

26.14.3 地理的存在

26.14.4 製品ポートフォリオ

26.14.5 最近の開発

26.15 アルケムラボラトリーズ株式会社

26.15.1 会社概要

26.15.2 収益分析

26.15.3 地理的存在

26.15.4 製品ポートフォリオ

26.15.5 最近の開発

26.16 ノビティウムファーマLLC

26.16.1 会社概要

26.16.2 収益分析

26.16.3 地理的存在

26.16.4 製品ポートフォリオ

26.16.5 最近の開発

26.17 アムニール・ファーマシューティカルズ社

26.17.1 会社概要

26.17.2 収益分析

26.17.3 地理的存在

26.17.4 製品ポートフォリオ

26.17.5 最近の動向

26.18 アクティザ・ファーマシューティカル・プライベート・リミテッド

26.18.1 会社概要

26.18.2 収益分析

26.18.3 地理的存在

26.18.4 製品ポートフォリオ

26.18.5 最近の開発

26.19 MSNラボラトリーズ・プライベート・リミテッド

26.19.1 会社概要

26.19.2 収益分析

26.19.3 地理的存在

26.19.4 製品ポートフォリオ

26.19.5 最近の動向

26.2 グレンマーク・ファーマズ株式会社

26.20.1 会社概要

26.20.2 収益分析

26.20.3 地理的存在

26.20.4 製品ポートフォリオ

26.20.5 最近の動向

26.21 ミダスファーマ社

26.21.1 会社概要

26.21.2 収益分析

26.21.3 地理的存在

26.21.4 製品ポートフォリオ

26.21.5 最近の動向

26.22 タージファーマグループ

26.22.1 会社概要

26.22.2 収益分析

26.22.3 地理的存在

26.22.4 製品ポートフォリオ

26.22.5 最近の開発

26.23 血管性SLU

26.23.1 会社概要

26.23.2 収益分析

26.23.3 地理的存在

26.23.4 製品ポートフォリオ

26.23.5 最近の動向

26.24 アルビメディカ

26.24.1 会社概要

26.24.2 収益分析

26.24.3 地理的存在

26.24.4 製品ポートフォリオ

26.24.5 最近の動向

26.25 コーディス

26.25.1 会社概要

26.25.2 収益分析

26.25.3 地理的存在

26.25.4 製品ポートフォリオ

26.25.5 最近の動向

26.26 コンセプトメディカル

26.26.1 会社概要

26.26.2 収益分析

26.26.3 地理的存在

26.26.4 製品ポートフォリオ

26.26.5 最近の開発

関連レポート27件

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。