世界の皮膚代替品・代替品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

USD

916.40 Billion

USD

1,472.77 Billion

2025

2033

| 2026 –2033 | |

| USD 916.40 Billion | |

| USD 1,472.77 Billion | |

| % | |

|

世界の皮膚代替品および代用物市場のセグメンテーション、製品別(無細胞、細胞、その他)、クラス別(クラスIII、クラスII、クラスI)、用途別(火傷、潰瘍、美容整形、その他)、エンドユーザー別(創傷ケアクリニックおよび病院、美容および化粧品業界、その他) - 2033年までの業界動向および予測

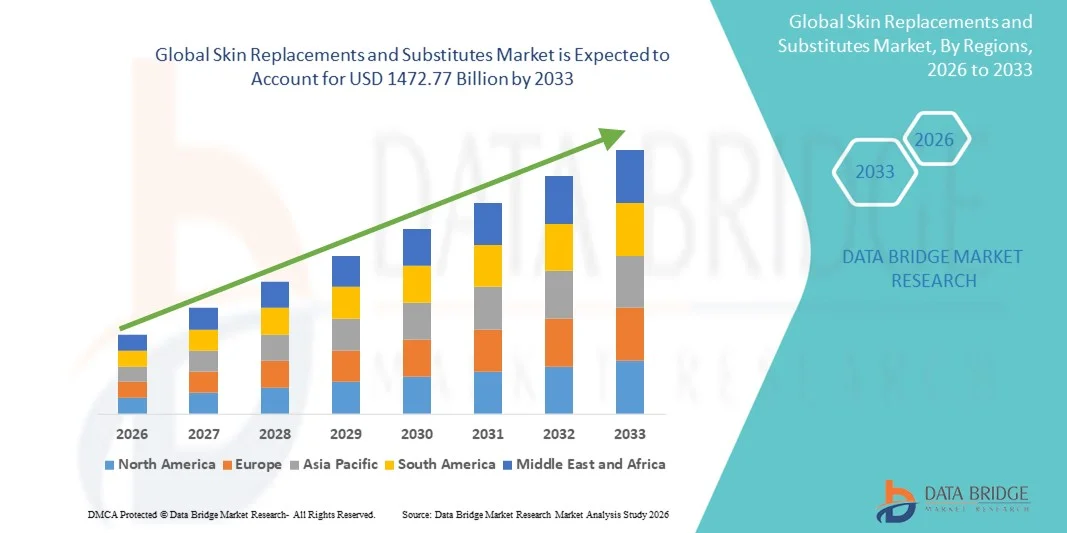

皮膚代替品および代替品の市場規模

- 世界の皮膚代替品および代用物の市場規模は2025年に9164億米ドルと評価され、予測期間中に6.11%のCAGRで成長し、2033年までに14727億7000万米ドル に達すると予想されています 。

- 市場の成長は、高度な創傷ケア技術の採用の増加と、組織工学および再生医療の急速な進歩によって主に推進されており、医療現場全体でデジタル化、イノベーション、効率化が促進されています。

- さらに、効果的で安全かつ低侵襲な治療ソリューションに対する患者の需要の高まりと、生物学的適合性を備えた統合型皮膚代替製品への関心の高まりにより、皮膚代替品は現代の創傷管理における優先的な選択肢として定着しつつあります。これらの要因が相まって、皮膚代替品ソリューションの普及が加速し、業界の成長を大きく後押ししています。

皮膚代替品および代替品市場分析

- バイオエンジニアリングされた皮膚、同種移植、異種移植、合成代替品を含む皮膚の交換および代替品は、急性、慢性、火傷関連の創傷における治癒を促進し、感染リスクを軽減し、患者の転帰を改善する能力があるため、現代の創傷治療および再建手術においてますます重要になっています。

- 皮膚代替ソリューションに対する需要の高まりは、主に慢性創傷、糖尿病性潰瘍、火傷、外傷の発生率の上昇と、高度な皮膚代替技術の臨床的利点に関する医療専門家の認識の高まりによって推進されています。

- 北米は、高度な医療インフラ、高い治療採用率、強力な償還システム、そして継続的なイノベーションを推進する大手バイオテクノロジー企業の存在に支えられ、2025年には皮膚代替品および代用物市場において41.5%という最大の収益シェアを獲得し、市場を席巻しました。

- アジア太平洋地域は、急速な都市化、糖尿病人口の増加、医療費の増加、高度な創傷ケアソリューションへのアクセスの向上により、予測期間中に皮膚代替品および代替品市場で最も急速に成長する地域になると予想されています。

- クラスIIIセグメントは、重篤な創傷治療における高度に進歩した規制対象の生物学的皮膚代替品の広範な使用により、2025年には55.4%という最大の市場収益シェアを占めました。

レポートの範囲と皮膚代替品および代替品市場のセグメンテーション

|

属性 |

皮膚代替品および代替品の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•スミス・アンド・ネフュー(英国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

皮膚代替品および代替品の市場動向

バイオエンジニアリングによる皮膚と再生技術の進歩

- 世界の皮膚代替品・代替品市場において、重要かつ加速しているトレンドとして、生体材料、組織工学構造物、幹細胞療法といった高度なバイオエンジニアリング技術の統合が挙げられます。これらのイノベーションは、天然皮膚の特性を忠実に模倣した、より機能的で生体適合性が高く、耐久性のある代替皮膚の開発に貢献しています。

- 例えば、構造的完全性の向上、血管新生能の向上、免疫原性の低減を実現した次世代の無細胞真皮マトリックス(ADM)とコラーゲンベースのスキャフォールドが開発されています。これらの改良により、創傷治癒、火傷治療、再建手術における患者転帰の改善が期待されます。

- 3Dバイオプリンティング技術の導入も加速しており、精密な構造を持つ層状の皮膚組織の作成が可能になっています。企業や研究機関は、治癒を早め、瘢痕を軽減することを目的とした、カスタマイズ可能なプリント皮膚移植片の開発に積極的に取り組んでいます。

- さらに、培養上皮自家移植(CEA)などの自己細胞由来の代替品への傾向が高まり、特に広範囲熱傷や慢性潰瘍の患者に対する臨床アプローチに新たな変化をもたらしています。これらの代替品は、拒絶反応のリスクを低減し、組織との癒着を改善します。

- バイオエンジニアリング皮膚技術の継続的な開発により、創傷管理と再建治療に対する期待が根本的に変化しており、医療提供者は利便性、回復時間の短縮、長期的な機能パフォーマンスを組み合わせたソリューションをますます優先しています。

- その結果、革新的で臨床的に効果的でカスタマイズ可能な皮膚代替ソリューションの需要が、世界中の病院、火傷センター、専門皮膚科診療所で高まっています。

皮膚代替品および代替品市場の動向

ドライバ

火傷、潰瘍、慢性疾患の増加に伴い、高度な創傷ケアの必要性が高まっている

- 火傷、糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡、そして外科的創傷の発生率の増加は、効果的な皮膚再生ソリューションの需要を牽引しています。慢性疾患、特に糖尿病と血管疾患の世界的な増加は、高度な創傷ケアを必要とする患者の数を大幅に増加させています。

- 例えば、2025年4月には、創傷ケアアプリケーションにおける治癒状態を監視するための高精度センサーの新たな統合を模索することで、医療技術への関与を深めました。これは、企業が皮膚代替品および皮膚代替品の分野で次世代の臨床ソリューションをサポートする能力をどのように拡大しているかを示しています。

- 医療従事者は、治癒率の向上、感染リスクの低減、入院期間の短縮を目指しており、先進的な皮膚代替品は従来の創傷被覆材に比べて優れた利点を提供します。これには、水分バランスの改善、細胞再生の促進、血管新生の改善、瘢痕の軽減などが含まれます。

- さらに、低侵襲性および再生医療の利用が増加し、入院患者と外来患者の両方において組織工学による皮膚代替物が好まれる選択肢となっている。

- 生物製剤の採用の増加、高度な創傷治療への意識の高まり、そして特に新興国における医療インフラの拡大は、市場の需要を加速させる重要な要因である。

- さらに、すぐに使用でき、ユーザーフレンドリーな皮膚代替製品が利用できるようになったことで、急性期ケア、長期ケア施設、外科センターでの使用が増加しています。

抑制/挑戦

発展途上地域における治療費の高騰とアクセスの制限

- 高度な皮膚代替品、特にバイオエンジニアリング、細胞、幹細胞ベースの構造物に関連する高コストは、依然として大きな課題であり、広範な普及を阻んでいます。これらの製品は、多くの場合、特殊な保管、取り扱い、そして訓練を受けた臨床医を必要とするため、全体的な治療費が大幅に増加します。

- 例えば、アプリグラフやダーマグラフトといった高度な組織工学による皮膚代替品は、従来の創傷被覆材よりも大幅に高価であり、低所得国や発展途上国の多くの患者にとって手が出ない状況となっています。調達と適用にかかるコストの高さが、病院、特に政府機関や地方の医療センターにおいて、こうした高度なソリューションの導入を阻んでいます。

- 多くの地域では保険償還の適用範囲が限られており、経済的負担がさらに増大し、低所得の患者は高度な創傷治療を受けることができません。慢性創傷治療に対する保険支援が不十分なため、治療開始が遅れたり、安価だが効果の低い代替治療が優先されたりすることがよくあります。

- さらに、高度な皮膚代替製品の管理と適用を行える訓練を受けた臨床医の不足は、発展途上の医療システムにおける導入の障壁となっています。多くの高度な製品は、外科的専門知識、管理された環境、そして適用後のモニタリングを必要としますが、資源が限られた環境では、これらを常に利用できるとは限りません。

- 生体適合性、免疫原性、および長期的な創傷統合の臨床評価には長い承認サイクルが必要になることが多く、規制上のハードルも採用を遅らせている。

- さらに、製品の安定性、感染リスク、免疫反応の可能性(特に同種または異種代替品の場合)に関する懸念は、これらのソリューションを採用する際の医療提供者の信頼を低下させる可能性がある。

- これらの課題を克服するには、より広範な償還サポート、コスト効率の高い製造、臨床医のトレーニングの強化、そして拡張可能で手頃な価格で高品質の皮膚代替および代用ソリューションを開発するための継続的な研究が必要になります。

皮膚代替品および代替品の市場範囲

市場は、製品、クラス、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、皮膚代替品・代用物市場は、無細胞、細胞、その他に分類されます。無細胞セグメントは、火傷治療、慢性創傷治癒、再建手術における高い使用頻度に牽引され、2025年には48.6%という最大の市場収益シェアを占めました。無細胞マトリックスは、高い生体適合性、低い免疫原性、そして自然な組織再生をサポートする能力から、広く好まれています。医療提供者は、長い保存期間、低い感染リスク、そして複数の創傷タイプにおける強力な臨床結果から、無細胞製品に依存しています。糖尿病性潰瘍や外傷の発生率の上昇は、美容処置における採用の増加とともに、需要をさらに押し上げています。脱細胞化技術の継続的な進歩と処理基準の改善は、製品の信頼性を高めています。主要市場における有利な償還と、病院や創傷ケアセンターへの強力な浸透も、無細胞セグメントの市場シェア拡大に貢献しています。

細胞セグメントは、生細胞を含む高度な生物学的活性皮膚代替品の普及拡大に支えられ、2026年から2033年にかけて21.3%という最も高い成長率を達成すると予想されています。細胞製品は優れた再生能力を備えており、創傷閉鎖の迅速化と患者の回復促進を可能にします。全層熱傷、複雑な潰瘍、そして外科的再建における高い需要が、この分野の普及を加速させています。組織工学、幹細胞統合、バイオファブリケーションの継続的な開発は、臨床応用を拡大させています。高度な再生医療とパーソナライズされた皮膚代替品への投資増加は、市場の力強い成長を牽引しています。臨床医の意識の高まり、承認の拡大、そして先進地域と発展途上地域におけるアクセスの向上も、2026年から2033年にかけてこのセグメントの急速な拡大に貢献しています。

- クラス別

クラスに基づいて、皮膚代替品および代用物市場は、クラスIII、クラスII、およびクラスIに分類されます。クラスIIIセグメントは、重篤な創傷治療において高度に進歩し規制されている生物学的皮膚代替物が広く使用されているため、2025年には55.4%という最大の市場収益シェアを占めました。クラスIIIデバイスは、高い臨床効果、長期的な再生成果、重度の火傷や深部組織損傷への適合性から、広く好まれています。外傷症例、外科的介入、慢性創傷の発生件数の増加が、需要を押し上げ続けています。病院や専門の火傷センターは、治癒の改善、合併症の軽減、移植片の受容性向上のためにクラスIII製品に依存しています。バイオエンジニアリング組織ソリューションにおける強力な研究開発活動と複雑な創傷管理における革新により、セグメントの優位性がさらに強化されています。良好な臨床結果と規制当局の承認により、世界市場での長期的な採用が強化されています。

クラスIIセグメントは、中等度の熱傷、褥瘡、および外科的創傷に対する中程度から複雑な皮膚代替品の採用増加に牽引され、2026年から2033年にかけて19.8%という最も高いCAGRを達成すると予想されています。これらの製品は、安全性、費用対効果、臨床性能のバランスが取れており、病院や外来創傷ケアセンターにとって非常に魅力的な製品となっています。合成スキャフォールド、無細胞マトリックス、ハイブリッド製品における技術進歩が使用量の増加につながっています。創傷ケアへの意識の高まり、医療インフラの拡大、そして有利な規制の枠組みが、成長の加速を支えています。また、慢性創傷症例の増加と新興市場における供給拡大も、このセグメントの恩恵を受けています。クラスII材料全般にわたる継続的なイノベーションは、2033年までの高い成長ポテンシャルをさらに強化します。

- アプリケーション別

用途別に見ると、皮膚代替品・代用物市場は、火傷、潰瘍、美容整形、その他に分類されています。火傷セグメントは、世界的な火傷発生率の上昇と緊急創傷管理における皮膚代替物の必要性の高まりを受け、2025年には41.7%と最大の市場収益シェアを占めました。火傷には迅速かつ高度な再建介入が必要であり、細胞性代替物と非細胞性代替物の両方が治療の重要な要素となっています。外傷治療インフラの改善、火傷治療に対する政府の支援の増加、高度な生物学的移植片の入手可能性が、市場優位性に大きく貢献しています。医療提供者は、感染の軽減、迅速な治癒の促進、瘢痕の最小化のため、これらの製品を好みます。全層火傷および再建手術における高い臨床成功率も、この分野の需要をさらに押し上げています。世界中で専門の火傷センターが増加していることも、このセグメントにおける高い需要を支えています。

潰瘍分野は、2026年から2033年にかけて20.6%という最も高い成長率を記録すると予想されています。これは主に、糖尿病性足潰瘍、静脈性下肢潰瘍、褥瘡の有病率増加によるものです。慢性潰瘍は長期的な医療課題であり、皮膚代替物は治癒の促進、合併症の軽減、そして患者転帰の改善に重要な役割を果たします。糖尿病患者数の増加、人口の高齢化、そして運動不足の生活習慣が、この分野の主要な成長要因となっています。高度なバイオエンジニアリング組織と再生療法は、潰瘍管理において高い臨床効果を示しています。創傷ケアセンターの拡大、保険償還制度の改善、そして低侵襲治療への嗜好の高まりが、この分野の成長をさらに加速させています。慢性創傷合併症に対する意識の高まりは、2033年まで堅調な市場拡大を支え続けるでしょう。

- エンドユーザー別

エンドユーザーに基づいて、皮膚代替品および代用皮膚市場は、創傷ケアクリニックおよび病院、美容および化粧品業界、およびその他のカテゴリに分類されます。創傷ケアクリニックおよび病院セグメントは、火傷、外傷、外科的創傷、慢性潰瘍の治療における中心的な役割に牽引され、2025年には64.1%という最大の市場収益シェアを占めました。医療施設は、高い臨床効果、標準化されたプロトコル、専門医へのアクセスにより、高度な皮膚代替品に大きく依存しています。慢性創傷による入院の増加、火傷事故の増加、手術件数の増加が、このセグメントのリーダーシップを支えています。病院と専用の創傷ケアクリニックは、高度な創傷治療インフラストラクチャを提供しており、生物学的および合成代替品の主なユーザーとなっています。創傷管理に対する政府の支援の拡大と、革新的な皮膚代替療法の採用増加は、このセグメントの優位性に大きく貢献しています。

美容・化粧品業界セグメントは、再生美容トリートメントと術後皮膚修復の需要増加に支えられ、2026年から2033年にかけて18.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。皮膚代替物は、傷跡軽減、アンチエイジング、美容整形においてますます利用が拡大しており、治癒の質と肌の質感を向上させています。美容クリニックの拡大、美容整形への消費者支出の増加、そして低侵襲施術への嗜好の高まりが、このセグメントの成長を牽引しています。再生バイオマテリアルの技術進歩と、美容トリートメントにおけるバイオエンジニアリング組織の普及拡大も、急速な成長を後押ししています。メディアの影響、ライフスタイルの向上、そして高級化粧品ソリューションの採用増加は、2033年までの成長見通しを強化し続けます。

皮膚代替品および代替品市場の地域分析

- 北米は、高度な医療インフラ、高い治療採用率、強力な償還システム、そして継続的なイノベーションを推進する大手バイオテクノロジー企業の存在に支えられ、2025年には皮膚代替品および代用物市場において41.5%という最大の収益シェアを獲得し、市場を席巻しました。

- 慢性創傷、糖尿病性足潰瘍、褥瘡の増加が需要をさらに刺激している。

- 消費者と医療提供者は、患者の転帰を改善し、治癒時間を短縮するために、組織工学およびバイオエンジニアリングによる皮膚代替物を含む高度な創傷ケアソリューションをますます優先しています。

米国の皮膚代替品および代替品市場の洞察

米国の皮膚代替品・皮膚代替物市場は、高度な創傷ケア療法と再生医療ソリューションの普及に支えられ、2025年には北米で最大の収益シェアを獲得しました。病院、専門クリニック、外来診療センターでは、慢性創傷や火傷の治療に、バイオエンジニアリングや組織工学による皮膚代替物の利用が増えています。臨床的に証明された、治癒が早い創傷ケアソリューションへの関心の高まり、そして強力な償還範囲と堅牢な医療インフラが相まって、米国における市場拡大を牽引し続けています。

欧州の皮膚代替品および代替品市場の洞察

欧州の皮膚代替品・皮膚代替物市場は、慢性創傷、糖尿病性潰瘍、外科創の発生率増加に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。医療従事者の間で組織工学および生物学的皮膚代替物の利点に対する認識が高まっており、病院や専門創傷ケアセンターにおける導入が促進されています。都市化の進展と医療費の増加は、住宅および臨床用途における高度な創傷ケアソリューションの拡大を支えています。

英国の皮膚代替品および代替品市場の洞察

英国の皮膚代替品・皮膚代替物市場は、高度な創傷ケア療法と再生医療ソリューションへの需要増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。慢性創傷および褥瘡の有病率増加と、臨床転帰改善に向けた取り組みが相まって、病院やクリニックにおける組織工学および生物学的代替皮膚の導入が拡大しています。英国の強力な医療インフラと臨床意識の高まりは、引き続き市場の成長を刺激すると予想されます。

ドイツの皮膚代替品および代替品市場の洞察

ドイツの皮膚代替品・皮膚代替物市場は、慢性創傷および外科的損傷の発生率増加を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。同国の充実した医療インフラ、臨床イノベーションへの強い注力、そして高品質なバイオメディカル製品への嗜好が、組織工学およびバイオエンジニアリングによる皮膚代替物の採用を促進しています。ドイツの病院や専門創傷ケアセンターでは、患者の転帰を改善し、回復時間を短縮するために、高度な創傷ケアソリューションの導入がますます進んでいます。

アジア太平洋地域の皮膚代替品および代替品市場に関する洞察

アジア太平洋地域の皮膚代替品・皮膚代替物市場は、急速な都市化、糖尿病人口の増加、医療費の増加、そして高度な創傷ケアソリューションへのアクセス向上を背景に、予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、病院、診療所、外来診療センターにおいて、組織工学およびバイオエンジニアリングによる皮膚代替物の導入が拡大しています。医療インフラの拡充、近代的な創傷ケア治療に対する政府の支援、そして高度な治療法への意識の高まりが、この地域における市場成長を牽引する主要な要因となっています。

日本の皮膚代替品・代替品市場に関する洞察

日本の皮膚代替品・皮膚代替物市場は、先進的な医療インフラ、人口の高齢化、そして慢性創傷や潰瘍の増加により、急速に成長しています。病院や専門クリニックでは、創傷治癒を促進し、入院期間を短縮するために、バイオエンジニアリングや組織工学に基づいた皮膚代替物を導入するケースが増えています。利便性が高く、効果的で、臨床的に証明された治療法への需要の高まりは、在宅ケアと医療ケアの両方の分野で市場拡大を支えています。

中国の皮膚代替品および代替品市場の洞察

中国の皮膚代替品・皮膚代替物市場は、急速な都市化、中流階級の拡大、そして慢性創傷の蔓延に牽引され、2025年にはアジア太平洋地域最大の収益シェアを占めました。強力な国内製造能力、病院インフラの整備、そして組織工学による皮膚代替物の臨床導入の増加が市場の成長を牽引しています。政府の医療支援策や高度な創傷治療への意識の高まりも、バイオエンジニアリングによる皮膚代替物の臨床現場における普及を後押ししています。

皮膚代替品および代替品の市場シェア

皮膚代替品および代用物業界は、主に、次のような定評のある企業によって牽引されています。

•スミス・アンド・ネフュー(英国)

•オルガノジェネシス(米国)

•マイメックスグループ(米国)

•アロソース(米国)

•ベリセルコーポレーション(米国)

•メンリッケヘルスケア(スウェーデン)

•ケレシス(アイスランド)

• 3Mヘルスケア(米国)

•リジェニシン(米国)

•アビタメディカル(オーストラリア)

• BSNメディカル(ドイツ)

•エクスサーコメディカル(米国)

•バイオティシュー(米国)

•ヒューマンバイオサイエンス(米国)

•ストライカー(米国)

•ジンマーバイオメット(米国)

•帝人ファーマ(日本)

•グンゼ株式会社(日本)

•ティシューリジェニックスグループ(英国)

世界の皮膚代替品・代替品市場の最新動向

- 2021年10月、ケレシスはFDAからオメガ3サージバインド魚皮移植の販売許可を取得し、形成外科および再建手術での使用を拡大し、米国市場における生物学的皮膚代替品の存在感を強化しました。

- 2022年1月、バーミンガム大学とハダースフィールド大学の研究者らは、新しい3Dバイオプリンティング技術であるSLAM(Suspended Layer Additive Manufacturing)を開発し、完全な厚さの皮膚の製造に成功しました。これは、次世代のバイオエンジニアリングによる皮膚代替品にとって大きな前進となります。

- 2023年1月、ケレシスは、特に手やデリケートな部位の火傷の治療成績を改善するために特別に設計された、魚皮代替皮膚移植片であるグラフトガイドマノとグラフトガイドマイクロを導入しました。

- 2023年4月、ケレシスは、シリコン接触層と組み合わせた次世代の魚皮移植片であるマリジェンシールドを発売しました。これは、慢性および複雑な創傷の治癒を早め、臨床応用を簡素化するように設計されています。

- 2023年7月、コロプラストはケレシスを最大13億ドルで買収すると発表しました。これは、生物学的創傷ケアポートフォリオの強化と魚皮移植技術の世界的な拡大を目的とした、業界にとって大きな動きです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。