世界のスマート糖尿病管理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.50 Billion

USD

26.17 Billion

2024

2032

USD

8.50 Billion

USD

26.17 Billion

2024

2032

| 2025 –2032 | |

| USD 8.50 Billion | |

| USD 26.17 Billion | |

| % | |

|

世界のスマート糖尿病管理市場の区分、デバイス別(スマート 血糖測定器、持続血糖モニタリングシステム、スマートインスリンペン、スマートインスリンポンプ、および閉ループシステム)、デバイスタイプ別(ハンドヘルドデバイス、 ウェアラブルデバイス)、アプリケーション別(糖尿病および血糖追跡アプリ、肥満およびダイエット管理アプリ)、糖尿病タイプ別(1型糖尿病および2型糖尿病)、最終用途別(在宅医療、病院、および専門糖尿病クリニック) - 2032年までの業界動向と予測

スマート糖尿病管理市場規模

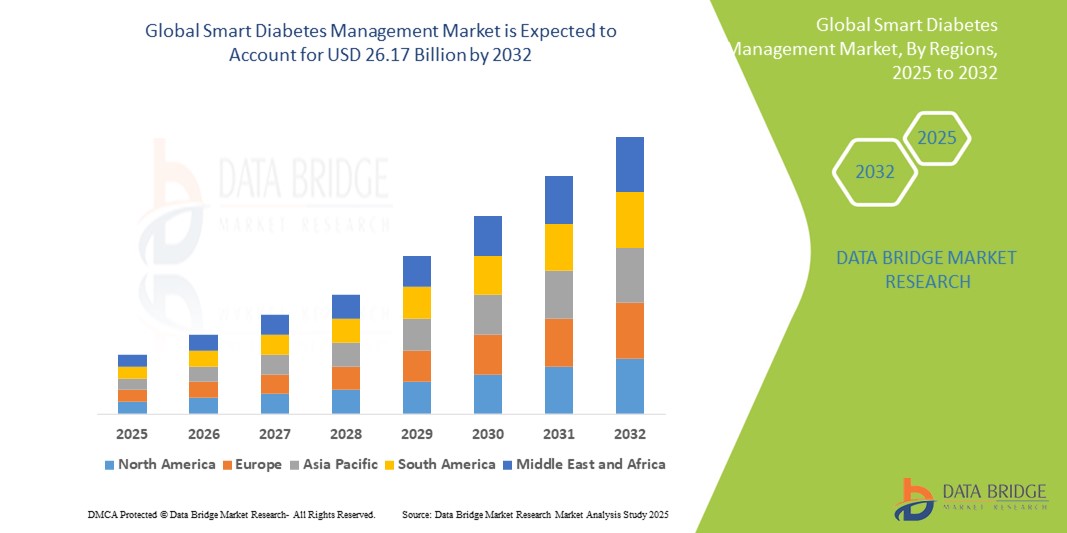

- 世界のスマート糖尿病管理市場規模は2024年に85億5000万米ドルと評価され、予測期間中に15.00%のCAGRで成長し、2032年までに261億7000万米ドル に達すると予想されています 。

- 市場の成長は、持続血糖モニタリング(CGM)デバイス、インスリンポンプ、デジタルヘルスプラットフォームの採用の増加と技術進歩によって主に推進されており、個人の糖尿病管理と臨床ケアの両方の現場でデジタル化が進んでいます。

- さらに、リアルタイムの血糖値測定、自動インスリン投与、データに基づく洞察といった、安全でユーザーフレンドリーな統合ソリューションに対する消費者(患者)と医療提供者の需要の高まりにより、スマート糖尿病管理ソリューションは現代のケアの標準として確立されつつあります。これらの要因が重なり合い、スマート糖尿病管理ソリューションの普及が加速し、業界の成長を大きく後押ししています。

スマート糖尿病管理市場分析

- 持続血糖モニター(CGM)、スマートインスリンペン、インスリンポンプ、デジタルヘルスアプリケーションなどの高度なデバイスを含むスマート糖尿病管理ソリューションは、強化されたリアルタイムデータ追跡、パーソナライズされた洞察、リモートモニタリング機能、ヘルスケアエコシステムとのシームレスな統合により、現代の糖尿病ケアのますます重要な要素となっています。

- スマート糖尿病管理ソリューションの需要の高まりは、糖尿病の世界的な罹患率の上昇、糖尿病の合併症に対する認識の高まり、そしてテクノロジー主導で便利で積極的な疾病管理へのアプローチへの嗜好の高まりによって主に促進されている。

- 北米は、2024年に37.7%という最大の収益シェアでスマート糖尿病管理市場を支配しました。これは、糖尿病の有病率の高さ、医療費の多額化、スマートデバイスに対する有利な償還ポリシー、そして主要な業界プレーヤーとイノベーターの強力な存在によって特徴付けられます。

- アジア太平洋地域は、都市化の進展、糖尿病患者数の急増、可処分所得の増加、デジタルヘルスと高度な糖尿病ケア技術へのアクセスを促進する政府の取り組みの増加により、予測期間中にスマート糖尿病管理市場で最も急速に成長する地域になると予想されています。

- 持続血糖モニタリングシステムセグメントは、スマート糖尿病管理市場を支配し、2024年には42.6%の市場シェアを獲得しました。この優位性は、糖尿病患者とその医療提供者に、病状のより効果的な管理、低血糖の減少、全体的な血糖コントロールの改善に不可欠なデータを提供する、血糖値のリアルタイムで継続的なモニタリングの重要なニーズによって推進されています。

レポートの範囲とスマート糖尿病管理市場のセグメンテーション

|

属性 |

スマート糖尿病管理の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

スマート糖尿病管理市場の動向

「スマート糖尿病管理の利便性向上」

- 世界のスマート糖尿病管理市場において、重要な加速トレンドとなっているのは、高度な人工知能(AI)と直感的な音声制御インターフェースとの統合の深化です。こうした技術の融合により、糖尿病患者とその医療提供者の利便性と使いやすさは飛躍的に向上しています。

- 例えば、デジタルヘルスプラットフォームやスマート血糖値測定器は音声コマンドをますます搭載するようになり、ユーザーは話しかけるだけで食事、運動、インスリン投与量を記録できます。同様に、糖尿病アプリ内のAI搭載バーチャルアシスタントは、パーソナライズされたインサイトを提供したり、血糖値の傾向に関するよくある質問に回答したり、口頭でのやり取りを通じて服薬リマインダーを提供したりすることで、目立たずハンズフリーのソリューションを提供します。

- スマート糖尿病管理におけるAIの統合により、個々の血糖パターンを学習してインスリン調整や食事のタイミングをプロアクティブに提案したり、リアルタイムデータに基づいてよりインテリジェントなアラートを提供したりといった機能が可能になります。例えば、一部の高度なシステムでは、AIを活用して血糖値予測アルゴリズムの精度を徐々に向上させ、異常な血糖値傾向や懸念される血糖値傾向が検出された場合、インテリジェントなアラートを送信することで、タイムリーな介入を可能にします。さらに、音声制御機能により、ユーザーはハンズフリー操作を容易にし、簡単な音声指示で重要な情報を記録したり、ガイダンスを受け取ったりすることができます。これは、血糖値の測定やインスリン投与を行う際に特に役立ちます。

- スマート糖尿病デバイスとデジタルヘルスアシスタント、そしてより広範なヘルスケアプラットフォームとのシームレスな統合により、糖尿病の自己管理における様々な側面を一元的に管理することが可能になります。ユーザーは単一のインターフェースを通じて、血糖値データ、インスリン投与、投薬スケジュールを管理し、ケアチームとインサイトを共有することで、統合された自動化された健康管理エクスペリエンスを実現できます。

- よりインテリジェントで直感的、そして相互接続された糖尿病管理システムへのトレンドは、慢性疾患ケアに対するユーザーの期待を根本的に変化させています。その結果、企業は予測分析に基づくインスリン投与量の自動調整や、ユーザーエクスペリエンスを向上させる包括的な音声対話機能などを備えたAI対応スマート糖尿病ソリューションを開発しています。

- ユーザーが利便性、パーソナライズされた洞察、包括的な疾患管理機能を優先するにつれて、シームレスなAIと音声制御機能を提供するスマートな糖尿病管理ソリューションの需要は、患者層と医療システム全体で急速に高まっています。

スマート糖尿病管理市場の動向

ドライバ

「糖尿病罹患率の上昇と技術の進歩によるニーズの高まり」

- 糖尿病(1型と2型の両方)の世界的な罹患率の増加と、持続血糖モニタリング(CGM)システム、インスリン投与装置(スマートペンとポンプ)、デジタルヘルスプラットフォームの技術進歩の加速が相まって、スマート糖尿病管理ソリューションの需要の高まりの大きな原動力となっています。

- 例えば、2025年初頭の時点では、主要な糖尿病テクノロジー企業は、AIを活用した分析機能や強化された接続性をデバイスに統合するなど、継続的なイノベーションを進めています。主要企業によるこうした戦略は、より正確でパーソナライズされた、予防的なケアを提供することで、予測期間中のスマート糖尿病管理業界の成長を牽引すると予想されます。

- 糖尿病患者と医療提供者がリアルタイムデータ、予測的洞察、自動化機能の利点をより深く認識するにつれ、スマート糖尿病ソリューションは、持続的な血糖モニタリング、自動インスリン投与、個人に合わせた投与量の推奨、リモートデータ共有などの高度な機能を提供し、従来の手動の糖尿病管理方法を大幅に向上させています。

- さらに、価値に基づくケアモデルの人気の高まりと、患者の転帰の改善と医療費の削減への要望により、スマート糖尿病管理ソリューションは包括的な糖尿病ケアの不可欠な要素となり、電子健康記録(EHR)や遠隔医療プラットフォームとのシームレスな統合を実現しています。

- 継続的で低侵襲なモニタリング、インスリン投与の簡素化、医療専門家による遠隔サポート、そして統合型スマートフォンアプリによる病状管理といった利便性は、先進地域と発展途上地域の両方において、スマート糖尿病管理ツールの導入を促進する重要な要因となっています。個別化医療へのトレンドと、ユーザーフレンドリーなスマート糖尿病管理オプションの利用可能性の増加も、市場の成長に寄与しています。

抑制/挑戦

「データセキュリティ、初期コストの高さ、相互運用性に関する懸念」

- スマート糖尿病管理プラットフォームにおけるデータセキュリティの脆弱性に関する懸念は、市場への普及拡大を著しく阻害しています。これらのシステムは、クラウドベースのストレージ、モバイルアプリケーション、プラットフォーム間のデータ共有に依存することが多く、ハッキング、不正アクセス、機密性の高い医療情報の漏洩といったサイバーセキュリティリスクにさらされています。

- データ漏洩に関する注目度の高い事件や、HIPAA、GDPR、その他のデータ保護規制への準拠に関する監視の強化により、患者と医療提供者は、特にエンドツーエンドの暗号化、安全な認証、透明なプライバシーポリシーを欠いているスマート糖尿病ツールの導入に慎重になっています。

- さらに、持続血糖測定器(CGM)、スマートインスリンポンプ、クローズドループシステムといった高度な糖尿病管理機器は初期費用が高いため、特に価格に敏感な市場や保険適用範囲が限られている地域では導入の障壁となる可能性があります。機器費用に加え、アプリのサブスクリプション、ソフトウェアのアップデート、データ同期サービスなど、継続的な費用がかかる場合もあります。

- 企業がバンドル価格や価値ベースの価格設定を提供するケースが増えていますが、費用対効果の認識が、新たに糖尿病と診断されたユーザーや、手動の血糖値記録や基本的な測定器などの従来の方法で糖尿病を管理しているユーザーの間では、導入を阻む可能性があります。

- 相互運用性の課題は、すべてのスマート糖尿病デバイスやアプリが電子健康記録(EHR)や遠隔医療プラットフォーム、あるいは相互にシームレスに連携できるわけではないため、導入をさらに複雑化させています。患者と医療提供者は、異なるブランドやシステム間でデータを同期させることにしばしば困難に直面し、その結果、洞察が断片化され、包括的な糖尿病管理の有効性が低下しています。

スマート糖尿病管理市場の展望

市場は、デバイス、デバイスの種類、用途、糖尿病の種類、最終用途に基づいてセグメント化されています。

- デバイス別

スマート糖尿病管理市場は、デバイスに基づいて、スマート血糖測定器、持続血糖モニタリングシステム(CGM)、スマートインスリンペン、スマートインスリンポンプ、およびクローズドループシステムの4つに分類されます。持続血糖モニタリングシステム(CGM)セグメントは、リアルタイムで持続的に血糖データを提供する比類のない能力により、血糖コントロールを大幅に改善し、指先穿刺検査の負担を軽減し、2024年には42.6%という最大の市場収益シェアを占めました。特に1型糖尿病におけるCGMの導入拡大と、2型糖尿病管理の強化が、この市場を牽引する主な要因となっています。

クローズドループシステムセグメントは、CGMとインスリンポンプのデータを統合し、糖尿病管理をほぼ完全に自動化し、ユーザーの生活の質を大幅に向上させる自動インスリン投与システムの需要増加に支えられ、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- デバイスタイプ別

デバイスの種類に基づいて、スマート糖尿病管理市場はハンドヘルドデバイスとウェアラブルデバイスの2つに分類されます。ウェアラブルデバイスセグメントは2024年に最大の市場収益シェアを占め、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。この優位性は、利便性、継続的なデータ取得、そしてデジタルヘルスプラットフォームとのシームレスな統合を提供する持続血糖測定器(CGM)とウェアラブルインスリンポンプの普及に牽引されています。ウェアラブルソリューションは、患者の服薬遵守を向上させ、ユーザーによる継続的な介入なしにリアルタイムの洞察を提供します。

- アプリケーション別

アプリケーション別に見ると、スマート糖尿病管理市場は、糖尿病・血糖値管理アプリと、肥満・食事管理アプリに分類されます。糖尿病・血糖値管理アプリは、スマートフォンの普及と専用モバイルアプリによる糖尿病データ管理の利便性に牽引され、2024年には最大の市場収益シェアを獲得しました。これらのアプリは、血糖値記録、インスリン測定、カーボカウント、活動モニタリング、データ可視化などの機能を備えており、日常的な糖尿病管理において非常に汎用性と使いやすさを兼ね備えています。

肥満およびダイエット管理アプリ分野は、世界的な肥満率の上昇、ライフスタイル関連の慢性疾患への意識の高まり、ダイエット重視のデジタルツールによる予防的健康へのシフトの拡大により、2025年から2032年にかけて17.4%という最も高いCAGRを達成すると予想されています。

- 糖尿病による

糖尿病の種類に基づいて、スマート糖尿病管理市場は1型糖尿病と2型糖尿病に分類されます。2型糖尿病セグメントは、2024年に最大の市場収益シェアを占めると予想されています。これは、2型糖尿病の世界的な有病率の大幅な上昇が牽引役となっています。デジタルヘルス介入、ライフスタイルの改善、服薬アドヒアランスサポートを通じて、増加する2型糖尿病患者集団の管理への関心が高まっていることから、このグループに特化したスマート管理ソリューションの需要が高まっています。

1 型糖尿病分野は、閉ループインスリン送達システム (CGM) の技術的進歩、および若年患者と小児人口における個別化されたデータ駆動型糖尿病ケアの需要増加により、2025 年から 2032 年にかけて 15.9% という最も高い CAGR を記録すると予測されています。

- 最終用途別

スマート糖尿病管理市場は、エンドユーザー別に、在宅医療、病院、糖尿病専門クリニックに分類されます。在宅医療セグメントは、患者による自己管理と遠隔モニタリングへの移行の進展に牽引され、2024年には最大の市場収益シェアを占めると予測されています。スマート糖尿病デバイスとアプリは、患者が自宅で効果的に病状を管理できるようにすることで、頻繁な通院の必要性を減らし、利便性を向上させます。遠隔医療サービスの拡大も、このセグメントの成長を支えています。

専門糖尿病クリニックセグメントは、専門的なケア、臨床上の意思決定のためのデータに基づく洞察、および専用糖尿病センター内の専門的なケアのワークフローへのスマートデバイスデータの統合に対するニーズの高まりにより、2025年から2032年にかけて大幅なCAGRを達成すると予想されています。

スマート糖尿病管理市場の地域分析

- 北米はスマート糖尿病管理市場を支配し、2024年には収益シェアの37.7%を占めました。このリーダーシップの地位は、主に糖尿病の有病率の高さ、医療費の多額化、高度な医療インフラ、医療技術の革新と採用のための強力なエコシステムによって推進されています。

- この地域の消費者と医療提供者は、持続血糖測定器(CGM)、スマートインスリンポンプ、デジタルヘルスアプリケーションなどのスマート糖尿病デバイスが提供する利便性の向上、リアルタイムのデータインサイト、そしてシームレスな統合を高く評価しています。これらのソリューションは、効果的な疾患管理、患者の転帰改善、そして個別化されたケアの実現に不可欠です。

- この広範な導入は、有利な償還政策、高い可処分所得、予防ケアと遠隔患者モニタリングへの強い重点、技術的に進歩した患者基盤によってさらに支えられ、個人の自己管理と統合臨床ケアの両方において好ましいアプローチとしてスマート糖尿病管理ソリューションを確立している。

米国スマート糖尿病管理市場に関する洞察

米国のスマート糖尿病管理市場は、2024年に北米で最大の収益シェアを獲得しました。この市場は、糖尿病の有病率の高さ、堅調な医療費支出、高度な糖尿病管理技術への旺盛な需要、そして持続血糖測定器(CGM)やインスリンポンプなどの機器に対する有利な償還政策によって牽引されています。消費者と医療提供者は、コネクテッドデバイスとデジタルプラットフォームを活用した積極的な疾患管理と個別化ケアをますます重視するようになっています。また、主要技術開発企業の強力なプレゼンスと、自動インスリン投与システムにおける継続的なイノベーションも、市場を牽引しています。

欧州スマート糖尿病管理市場に関する洞察

欧州のスマート糖尿病管理市場は、2025年から2032年にかけて大幅な年平均成長率(CAGR)で拡大すると予測されています。この成長は主に、糖尿病の負担増加、デジタルヘルスを推進する厳格な医療規制、そして欧州全域における効率的な慢性疾患管理へのニーズの高まりによって牽引されています。欧州の医療システムにおけるデジタル化の進展と、先進的な糖尿病技術への認知度と受容度の高まりが相まって、スマートインスリン注入システム、CGM、そして統合デジタルプラットフォームの導入を促進しています。欧州の消費者は、これらのデバイスが提供する利便性の向上と健康状態の改善にも魅力を感じています。

英国のスマート糖尿病管理市場に関する洞察

英国のスマート糖尿病管理市場は、国民保健サービス(NHS)における糖尿病ケアの成果向上への関心の高まりと、患者の自己管理と利便性向上への要望に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、糖尿病の長期合併症に対する懸念から、患者と医療提供者の両方が高度な血糖モニタリングおよびインスリン管理ソリューションの導入を促しています。英国におけるデジタルヘルス技術の導入と健康データ統合への取り組みは、引き続き市場の成長を刺激すると予想されます。

ドイツのスマート糖尿病管理市場に関する洞察

ドイツのスマート糖尿病管理市場は、2025年から2032年にかけて大幅な年平均成長率(CAGR)で拡大すると予想されています。この成長は、糖尿病管理におけるデジタルヘルスのメリットに対する認識の高まりと、技術的に高度な患者中心のソリューションに対する強い需要によって推進されています。ドイツは、イノベーションと質の高いケアを重視し、充実した医療インフラを備えているため、特に慢性疾患の管理や個別化された治療計画の実現において、スマート糖尿病デバイスの導入が進んでいます。これらのデバイスとデジタルヘルスプラットフォームの統合もますます普及しており、安全でプライバシー重視の医療に対する国内消費者と規制当局の期待に応えています。

アジア太平洋地域のスマート糖尿病管理市場に関する洞察

アジア太平洋地域のスマート糖尿病管理市場は、都市化の進展、糖尿病人口の急増、可処分所得の増加、そして中国、日本、インドなどの国々における技術の飛躍的な進歩を背景に、2025年から2032年にかけて15.07%という最も高いCAGRで成長すると見込まれています。医療のデジタル化と先進医療技術へのアクセスを促進する政府の取り組みに支えられ、この地域ではデジタルヘルスソリューションへの関心が高まっており、スマート糖尿病管理ツールの導入が進んでいます。さらに、アジア太平洋地域が医療機器の重要な製造拠点として台頭するにつれ、スマート糖尿病管理ソリューションの手頃な価格とアクセス性は、より幅広い消費者層に広がっています。

日本におけるスマート糖尿病管理市場の洞察

日本のスマート糖尿病管理市場は、高齢化の進展、糖尿病による深刻な負担、そしてハイテクで利便性の高いヘルスケアソリューションへの需要により、急速に成長しています。日本市場では、正確な疾患管理と患者の生活の質の向上が重視されており、持続血糖モニタリングや自動インスリン投与の臨床現場への導入が進むことで、スマート糖尿病技術の導入が促進されています。スマート糖尿病デバイスと他のIoT対応医療機器や電子カルテとの統合が、成長を牽引しています。さらに、日本の堅牢な技術インフラは、個人のセルフケアと医療従事者向けの医療の両分野において、高度で分析的なスマート糖尿病ソリューションの需要を促進すると予想されています。

中国におけるスマート糖尿病管理市場の洞察

中国のスマート糖尿病管理市場は、膨大な人口、拡大する中流階級、急速な都市化、そして医療分野における高いテクノロジー導入率を背景に、アジア太平洋地域において大きな成長を遂げています。中国はデジタルヘルスソリューションの最大の市場の一つであり、膨大な数の糖尿病患者の医療ニーズに対応するスマート糖尿病管理プラットフォームの人気が高まっています。デジタルヘルスへの取り組みの推進と、国内の有力メーカーによる、より高度で手頃な価格のスマート糖尿病管理オプションの提供が、中国市場の成長を牽引する重要な要因となっています。

スマート糖尿病管理市場シェア

スマート糖尿病管理業界は、主に次のような定評のある企業によって主導されています。

- アボット(米国)

- PHCホールディングス株式会社(日本)

- ウェルドック社(米国)

- サノフィ(フランス)

- デクスコム社(米国)

- ダリオヘルス社(米国)

- メドトロニック(アイルランド)

- B.ブラウンSE(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- インシュレット・コーポレーション(米国)

- アセンシア ダイアベティスケア ホールディングス AG(スイス)

- タンデム・ダイアベティス・ケア社(米国)

- ライフスキャン IP ホールディングス LLC (米国)

- アガマトリックス(米国)

- Glooko, Inc.(米国)

世界のスマート糖尿病管理市場の最新動向

- 2023年4月、Glooko社はインスリン投与アルゴリズムの開発会社であるHedia社とグローバルパートナーシップを締結し、1型および2型糖尿病患者向けの遠隔患者モニタリング、コネクテッドケア、デジタル治療を組み合わせた相互運用可能なソリューションの開発を目指しています。

- 2023年5月、メドトロニックは、ウェアラブルインスリンパッチで知られるEOFlow社を買収する正式契約を発表しました。この買収は、メドトロニックの自動インスリン注入(AID)機能を強化し、糖尿病患者の治療レジメンを簡素化することを目的としています。

- 2024年4月、センサー装着期間の延長と精度向上を実現したDexcom G7 15日間持続血糖測定システムがFDAの承認を取得しました。これは、Dexcomの完全相互運用可能なCGMにおける勢いをさらに強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。