産業用アプリケーション向けスマートディストリビューションの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.30 Billion

USD

15.22 Billion

2024

2032

USD

5.30 Billion

USD

15.22 Billion

2024

2032

| 2025 –2032 | |

| USD 5.30 Billion | |

| USD 15.22 Billion | |

| % | |

|

産業用アプリケーション向けスマート配電の世界市場セグメンテーション、製品タイプ別(配電自動化ターミナル、インテリジェント中電圧スイッチギア、低電圧電気機器一式)、最終用途別(電力システム、インテリジェントビル、石油化学、医療、冶金、交通、その他) - 2032年までの業界動向と予測

産業用アプリケーション向けスマートディストリビューション市場規模

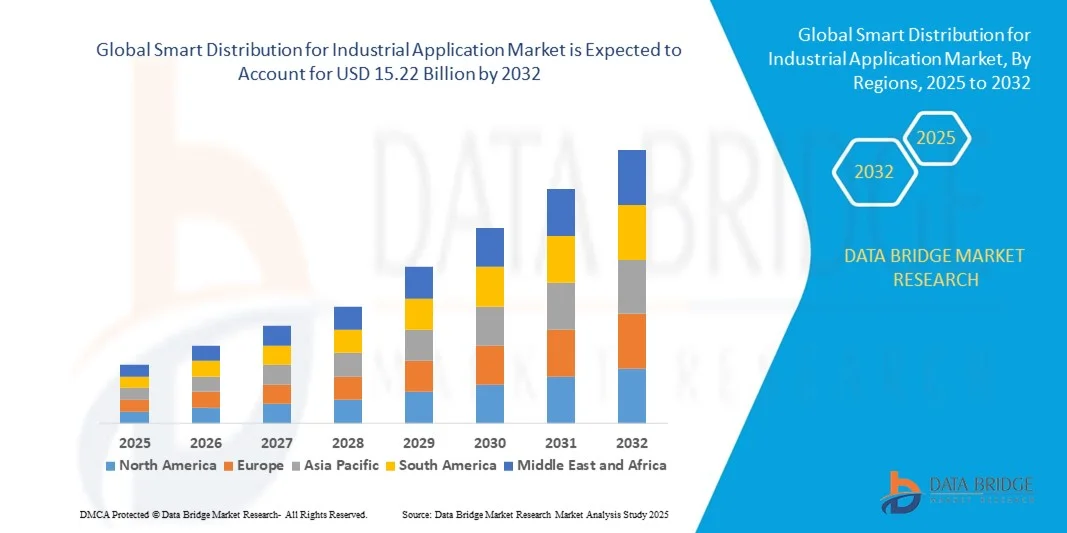

- 産業用アプリケーション向けスマート配電の世界市場規模は2024年に53億米ドルと評価され、予測期間中に14.10%のCAGRで成長し、2032年までに152億2000万米ドル に達すると予想されています 。

- 市場の成長は、自動化、インダストリー4.0イニシアチブ、産業分野全体にわたるスマートグリッド統合の導入の増加によって主に推進されており、これにより運用効率が向上し、ダウンタイムが短縮されます。

- エネルギー効率の高い配電システムと高度な監視ソリューションに対する需要の増加により、スマート配電技術への投資がさらに促進され、予知保全と安全性の向上が可能になります。

産業用アプリケーション市場分析のためのスマートディストリビューション

- 市場では、センサー統合、リアルタイムデータ分析、そしてよりスマートな産業オペレーションをサポートするIoT対応の流通ソリューションにおいて、大きな進歩が見られています。

- 北米、ヨーロッパ、アジア太平洋地域における政府の取り組みと産業デジタル化政策の拡大により、インテリジェントな流通システムと関連ソフトウェアプラットフォームの導入が促進されている。

- 北米は、産業オートメーションの増加、効率的なエネルギー管理の需要、インダストリー4.0テクノロジーの採用の増加により、2024年に最大の収益シェアを獲得し、産業用アプリケーション向けスマートディストリビューション市場を支配しました。

- アジア太平洋地域は、製造拠点の拡大、エネルギー需要の増加、IoT対応の産業用流通システムの導入拡大により、産業用アプリケーション市場における世界のスマート流通において最も高い成長率が見込まれています。

- インテリジェント中電圧スイッチギアセグメントは、産業用電力網における電気機器の制御、保護、および絶縁という重要な役割を担い、2024年には最大の市場収益シェアを獲得しました。これらのシステムは、運用上の安全性、信頼性、リアルタイム監視を強化しており、産業事業者にとって最適な選択肢となっています。

産業用アプリケーション市場セグメンテーションのレポート範囲とスマートディストリビューション

|

属性 |

産業用アプリケーション向けスマートディストリビューションの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

産業用アプリケーション向けスマートディストリビューションの市場動向

産業オペレーションにおけるスマート流通システムの統合の拡大

スマート配電システムの導入拡大は、リアルタイム監視、自動制御、効率的なエネルギー管理を可能にし、産業オペレーションを変革しています。これらのシステムは、予知保全、ダウンタイムの削減、複雑な産業ネットワーク全体にわたる電力供給の最適化を可能にし、運用効率を向上させます。さらに、データ分析とクラウド統合により、管理者は非効率性を特定し、故障を予防し、情報に基づいた意思決定を行うことで、全体的な生産性を向上させることができます。

エネルギー効率が高く自動化された産業ソリューションへの需要の高まりにより、製造工場、化学産業、大規模処理施設における導入が加速しています。スマート配電システムは、生産と安全のために信頼性と継続的な電力供給が不可欠な場合に特に役立ちます。さらに、再生可能エネルギー源やマイクログリッドとの統合により、産業セクター全体にわたって持続可能な操業とコスト削減の機会が生まれています。

最新のスマート配電ソリューションは、その手頃な価格、拡張性、そしてモジュール設計により、大企業から中小規模の産業事業者まで、ますます魅力的なものとなっています。メーカーは、これらのシステムを多様な施設に導入することで、監視、障害検知、エネルギー最適化を強化できます。また、柔軟なアーキテクチャにより、既存の運用を中断することなくアップグレードや拡張が可能で、長期的な運用の回復力をサポートします。

例えば、2023年には、欧州と北米の複数の製造工場が、IoTセンサーと予測分析を統合した高度なスマート配電システムを導入したことで、エネルギー損失の削減と稼働率の向上が報告されました。システムの可視性が向上したことで、保守チームは電気系統の問題に積極的に対処し、機器の摩耗を最小限に抑え、産業安全基準へのコンプライアンスを向上させることができました。

スマート配電システムは産業効率を向上させていますが、その効果は継続的な技術革新、サイバーセキュリティ対策、そして既存の工場インフラとの統合に左右されます。増大する需要を最大限に活用するには、ソリューションプロバイダー、システムインテグレーター、そしてエンドユーザー間の連携が鍵となります。さらに、デジタル化とエネルギー効率化に向けた政府のインセンティブは、スマート配電システムの導入と市場の成長をさらに加速させています。

産業用アプリケーション市場ダイナミクスのためのスマートディストリビューション

ドライバ

産業オートメーションの高まりと効率的なエネルギー管理の需要

インダストリー4.0技術と自動化された産業プロセスの導入拡大は、スマート配電システムの導入を促進しています。これらのシステムは、予知保全、リアルタイム監視、障害検知を可能にし、運用停止時間とコストを削減します。AIと機械学習を統合し、予測的な洞察を得ることで、運用効率と意思決定をさらに向上させます。

新興市場および先進市場における製造業、エネルギー産業、プロセス産業の拡大は、インテリジェント配電網の統合を促進しています。これらのソリューションは、様々な規模の産業施設において、拡張性、信頼性、効率性に優れた電力管理をサポートします。継続的な産業成長と生産の複雑化に伴い、運用を最適化するためのスマートで自動化された配電システムが求められています。

OEMやシステムインテグレーターは、モジュール式でIoTに対応したスマート配電ソリューションの提供を増やしており、設置の簡素化、運用コストの削減、ネットワークの耐障害性向上を実現しています。この傾向は、産業分野全体での導入拡大を後押ししています。さらに、リモート監視機能は、システムの信頼性を維持しながら、現場での労働力を削減するのに役立っています。

例えば、2022年には、北米の複数の大規模化学・製造工場が、エネルギー使用量の最適化、安全コンプライアンスの強化、そして全体的な運用効率の向上を目的として、スマート配電システムを導入しました。これらのシステムにより、リアルタイムアラート、自動負荷分散、予測保守スケジュールの設定が可能になり、計画外の停止を最小限に抑え、設備寿命を延ばすことができました。

産業オートメーションとエネルギー効率が市場の成長を牽引する一方で、システムの相互運用性、サイバーセキュリティ、そしてレガシーインフラとのシームレスな統合を確保することは、継続的な導入にとって依然として重要です。企業は、運用面およびセキュリティ面の課題に対処するため、標準化されたプロトコル、暗号化、そして安全なクラウド接続への投資をますます増やしています。

抑制/挑戦

初期投資額が高く、技術的な複雑さも大きい

センサー、コントローラー、ソフトウェアプラットフォームを含む高度なスマート配電システムの導入コストの高さは、コストに敏感な産業事業者にとって導入を阻んでいます。予算の制約は、中小規模の施設にとって大きな障壁となっています。さらに、定期的なメンテナンス、ファームウェアの更新、トレーニング費用が総所有コストを増加させ、ROIの実現を遅らせます。

多くの地域では、複雑なスマート配電網の設計、設置、保守を行うことができる熟練した人材が不足しています。システムパフォーマンスの最適化、既存機器との統合、運用安全性の確保には、専門知識が不可欠です。このスキルギャップは、自動化の導入がまだ初期段階にある新興市場で特に深刻です。

市場浸透は、サプライチェーンの課題や設置の複雑さによっても制限されており、特に古い産業施設の改修においては顕著です。多様な産業環境において一貫した性能と信頼性を確保することは、エンジニアリング上の課題を増大させます。部品の納入やソフトウェアの統合が遅れると、導入がさらに遅延し、プロジェクトコストが増加する可能性があります。

例えば、2023年には、アジア太平洋地域の複数の中規模製造工場が、初期費用の高さと熟練した技術スタッフの不足により、スマート配送システムの導入を遅らせました。多くの施設は、システムの導入を成功させるために段階的な導入計画と外部コンサルタントに頼らざるを得ず、運用面と財務面の制約が浮き彫りになりました。

技術の進歩によりシステム機能は向上し続けていますが、コスト、複雑さ、そして統合といった課題への対応は不可欠です。産業用アプリケーション市場におけるスマートディストリビューションの潜在能力を最大限に引き出すには、部品サプライヤー、システムインテグレーター、そして産業事業者間の連携が不可欠です。政府のインセンティブ、トレーニングプログラム、そして標準化への取り組みも、導入を加速し、長期的な産業デジタル化を支援する上で不可欠です。

産業用アプリケーション市場の範囲におけるスマートディストリビューション

市場は、製品の種類と最終用途に基づいて分割されています。

- 製品タイプ別

製品タイプ別に見ると、産業用スマート配電市場は、配電自動化端末、インテリジェント中電圧配電装置、および低電圧電気機器一式に分類されます。インテリジェント中電圧配電装置セグメントは、産業用電力網における電気機器の制御、保護、および絶縁という重要な役割を担うことから、2024年には最大の市場収益シェアを獲得しました。これらのシステムは、運用上の安全性、信頼性、およびリアルタイム監視を強化するため、産業事業者にとって最適な選択肢となっています。

配電自動化端末セグメントは、産業用配電網全体にわたるリアルタイム監視、自動障害検知、遠隔制御を可能にする能力により、2025年から2032年にかけて最も高い成長率を示すと予想されています。配電自動化端末は、エネルギー効率の向上、ダウンタイムの削減、IoT対応スマートグリッドソリューションとの統合といった点で特に人気があります。

- 最終用途別

最終用途に基づいて、市場は電力システム、インテリジェントビル、石油化学、医療、冶金、交通、その他のセクターに分類されます。電力システムセグメントは、産業インフラおよび公益事業インフラにおける信頼性と効率性に優れた配電に対する需要の高まりを背景に、2024年には最大の収益シェアを獲得しました。これらのシステムは、運用の継続性を高め、エネルギー管理をサポートし、需要の高い産業環境における予知保全を可能にします。

インテリジェントビルディング分野は、自動エネルギー管理、スマートメーター、コネクテッドビルディングソリューションの導入拡大により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。インテリジェントビルディングアプリケーションは、エネルギーの最適化、安全性、運用効率を向上させるモジュール式スマート配電システムの恩恵を受けており、商業・産業建設プロジェクトにおいてますます魅力的なものとなっています。

産業用アプリケーション市場におけるスマートディストリビューションの地域分析

- 北米は、産業オートメーションの増加、効率的なエネルギー管理の需要、インダストリー4.0テクノロジーの採用の増加により、2024年に最大の収益シェアを獲得し、産業用アプリケーション向けスマートディストリビューション市場を支配しました。

- この地域の産業事業者は、リアルタイム監視、予測保守、エネルギー使用の最適化など、運用効率の向上とダウンタイムの削減につながるスマート配電システムの利点を高く評価しています。

- この広範な導入は、高度な産業インフラ、高い資本投資能力、持続可能なエネルギー管理への重点的な取り組みによってさらに支えられ、製造、化学、加工産業全体でスマートな流通システムを優先的なソリューションとして確立しています。

米国産業用スマートディストリビューション市場洞察

米国の産業用スマート配電市場は、インテリジェントな産業用ソリューションの急速な導入とIoT対応システムの統合に支えられ、2024年には北米で最大の収益シェアを獲得しました。企業は、施設全体におけるリアルタイム監視、予知保全、エネルギー最適化をますます重視するようになっています。製造工場、石油化学工場、その他の産業分野における自動化のトレンドの拡大と、政府のエネルギー効率促進策が相まって、市場の拡大をさらに促進しています。さらに、先進的なシステムインテグレーターやテクノロジープロバイダーの存在も、市場の成長に大きく貢献しています。

ヨーロッパの産業用アプリケーション向けスマートディストリビューション市場洞察

ヨーロッパ市場は、2025年から2032年にかけて最も高い成長率を示すと予想されています。その主な要因は、厳格な産業安全規制、エネルギー効率基準の強化、そして大規模産業施設全体にわたる信頼性の高い電力管理の必要性です。都市化の進展と自動化された産業ソリューションの導入拡大が、需要を押し上げています。ヨーロッパの産業事業者は、より優れた障害検知、予知保全、そして運用の信頼性向上を目指し、モジュール式のIoT対応スマート配電システムにも注目しています。ヨーロッパでは、製造業、エネルギー産業、プロセス産業において、大きな成長が見込まれています。

英国における産業用アプリケーション向けスマートディストリビューション市場の洞察

英国市場は、スマートエネルギー管理と産業オートメーションを支援する政府の取り組みに牽引され、2025年から2032年にかけて力強い成長が見込まれています。産業事業者は、運用効率の向上、エネルギー損失の削減、システムの信頼性向上を目指し、高度なスマート配電システムを導入しています。さらに、インダストリー4.0技術とデジタル化されたインフラへの投資は、大規模製造施設、石油化学施設、交通管理施設への導入を促進しています。英国はエネルギーの最適化と持続可能性を重視しており、今後も市場の成長を刺激すると予想されます。

ドイツにおける産業用アプリケーション向けスマートディストリビューションの市場洞察

ドイツ市場は、エネルギー効率、産業オートメーション、そして高度な配電ソリューションへの意識の高まりを背景に、2025年から2032年にかけて力強い成長が見込まれています。ドイツの堅牢な産業インフラ、イノベーションへの注力、そして厳格な環境規制は、スマート配電システムの導入を促進しています。製造業、冶金業、医療業界の事業者は、予知保全、電力使用の最適化、そして信頼性の高い運用のために、IoTを活用したインテリジェントな配電ネットワークの導入をますます進めています。環境に優しく拡張性の高いシステムへの需要が、商業・産業用途におけるスマート配電システムの導入を促進しています。

アジア太平洋地域の産業用アプリケーション向けスマートディストリビューション市場インサイト

アジア太平洋地域市場は、中国、日本、インドなどの国々における急速な工業化、都市化の進展、エネルギー需要の増加、そして技術革新に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域の政府はスマートグリッドと産業オートメーションの取り組みを推進しており、これが導入を加速させています。さらに、この地域はスマート配電部品およびシステムの製造拠点として台頭しており、製造、石油化学、交通セクターの事業者にとって、価格とアクセス性が向上しています。

日本における産業用スマートディストリビューション市場に関する洞察

日本市場は、自動化、エネルギー最適化、そして先進的な産業技術への注力により、2025年から2032年にかけて力強い成長が見込まれています。日本の事業者は、予知保全、故障検知、そして運用効率向上のためのインテリジェント配電ソリューションの導入を優先しています。スマート配電システムとIoTおよびAIを活用した監視ツールの統合が、成長を加速させています。さらに、日本の労働人口の高齢化は、産業オペレーションにおける信頼性を向上させながら、人的介入を削減する自動化ソリューションのニーズを加速させています。

中国産業用スマートディストリビューション市場洞察

中国市場は、急速な工業化、エネルギー需要の増加、そしてスマート製造技術の導入により、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国は、産業オートメーションおよびインテリジェント配電ソリューションにおいて、世界最大の市場の一つです。スマートファクトリー、スマートシティ、デジタル化された産業プロセスへの推進に加え、強力な国内メーカーやシステムインテグレーターの存在が、市場の成長を牽引しています。手頃な価格でモジュール式、IoT対応のスマート配電システムは、電力システム、石油化学施設、製造工場など、様々な場所で導入が進んでおり、運用効率とエネルギー管理の向上に貢献しています。

産業用アプリケーション市場シェアのスマートディストリビューション

産業用アプリケーション向けスマートディストリビューション業界は、主に、次のような定評のある企業によって主導されています。

• ABB(スイス)

• シーメンス(ドイツ)

• シュナイダーエレクトリック(フランス) • ゼネラル・

エレクトリック

・カンパニー(米国) • エマソン・エレクトリック・カンパニー(米国)

•

ロックウェル・オートメーション(米国) • 横河電機(インド)

• 三菱電機(日本)

• ダナハー(米国)

• ハネウェル・インターナショナル(米国) • 日立製作所

(日本)

• イートン(アイルランド)

• オムロン(日本)

• アイトロン(米国)

• ランディス・ギア(スイス)

• アクララ・テクノロジーズ(米国)

• シスコ(米国)

• オープン・システムズ・インターナショナル(米国)

• IBMコーポレーション(米国)

• ウィプロ・リミテッド(インド)

• オラクル(米国)

• S&Cエレクトリック・カンパニー(米国)

• カムストルプA/S(デンマーク)

• トリリアント・ホールディングス(米国)

• グローブマ(ポーランド)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。