グローバルセキュリティオペレーションセンター(SOC)サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.20 Billion

USD

13.56 Billion

2024

2032

USD

6.20 Billion

USD

13.56 Billion

2024

2032

| 2025 –2032 | |

| USD 6.20 Billion | |

| USD 13.56 Billion | |

| % | |

|

グローバル セキュリティ オペレーション センター (SOC) サービス市場の細分化、コンポーネント別 (ソリューション、サービス)、サービス タイプ別 (予防サービス、検出サービス、インシデント対応サービス)、提供タイプ別 (フルマネージド、共同マネージド/ハイブリッド)、組織規模別 (中小企業、大企業)、アプリケーション別 (ネットワーク セキュリティ、エンドポイント セキュリティ、アプリケーション セキュリティ、データベース セキュリティ、その他)、業種別 (BFSI、政府および公共部門、IT および通信、ヘルスケア、小売、製造、エネルギーおよび公益事業、その他) - 2032 年までの業界動向と予測

セキュリティオペレーションセンター(SOC)のサービス市場規模

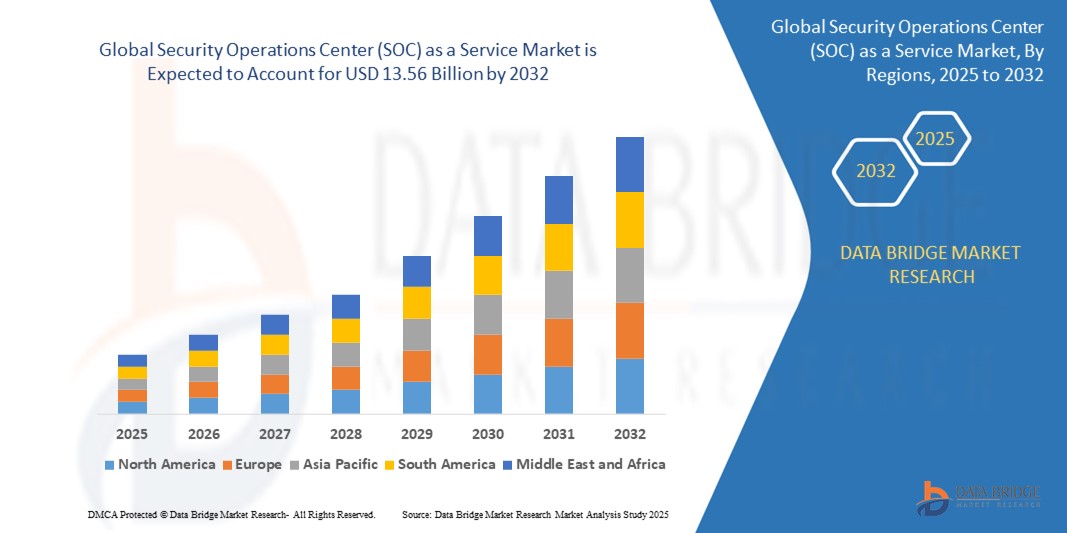

- 世界のセキュリティオペレーションセンター(SOC)サービス市場規模は2024年に62億米ドルと評価され、予測期間中に10.28%のCAGRで成長し、2032年までに135億6000万米ドル に達すると予想されています 。

- 人工知能(AI)と機械学習(ML)はSOCaaSサービスに不可欠な要素となりつつあり、脅威の検知と対応能力を強化しています。これらのテクノロジーは、膨大なデータセットのリアルタイム分析を可能にし、潜在的なセキュリティ侵害をプロアクティブに特定し、軽減することを可能にします。

- 組織は、拡張性、柔軟性、そしてコスト効率の高さから、クラウドベースのSOCサービスを導入するケースが増えています。クラウドベースのSOCは、今日の分散型作業環境において不可欠なリモート監視と管理を容易にします。

セキュリティオペレーションセンター(SOC)サービス市場分析

- ランサムウェア、フィッシング、高度な持続的脅威 (APT) などのサイバー脅威の複雑さと頻度が増すにつれ、組織は、堅牢なリアルタイムの脅威検出と対応のために SOC as a Service (SOCaaS) を導入する必要に迫られています。

- サイバーセキュリティの人材と専門知識が世界的に不足しているため、組織は社内チームを必要とせずに専門的なスキルとリソースにアクセスできる SOCaaS プロバイダーにセキュリティ業務をアウトソーシングするようになっています。

- 企業がクラウド環境に移行するにつれ、従来のセキュリティソリューションでは対応しきれなくなります。SOCaaSプロバイダーはクラウドネイティブのセキュリティを提供し、新たな脆弱性に対処し、クラウドベースの資産をリアルタイムで保護します。

- 北米は、複数のベンダーがSOCをサービスとして提供し、早期に導入していることから、2024年にはセキュリティオペレーションセンター(SOC)サービス市場において43.07%という最大の収益シェアを占め、市場を支配します。

- アジア太平洋地域は、高度なテクノロジーの採用の増加と新興企業数の増加により、2021年から2028年の予測期間にわたって成長率が高く、サービスとしてのセキュリティオペレーションセンター(SOC)市場で最も急速に成長する地域になると予想されています。

- ソリューションセグメントは、セキュリティオペレーションセンター(SOC)サービス市場において、2024年に61.5%の市場シェアを占め、業界全体で急速なデジタル化が進み、攻撃対象領域とIT環境の複雑さが増し、デジタル資産を保護するためのスケーラブルで管理されたセキュリティオペレーションの需要が高まっています。

レポートの範囲とセキュリティオペレーションセンター(SOC)サービス市場セグメンテーション

|

属性 |

セキュリティオペレーションセンター(SOC)サービス市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

セキュリティオペレーションセンター(SOC)のサービス市場動向

「サイバーセキュリティとアイデンティティ管理の重要性の高まり」

- 大きなトレンドとして、SOC as a Service(SOC as a Service)における人工知能(AI)、機械学習(ML)、そして自動化の統合が挙げられます。これらのテクノロジーは、リアルタイムの脅威検知、行動分析、そして迅速なインシデント対応を可能にし、セキュリティ運用の効率性と有効性を大幅に向上させます。自動化とオーケストレーションは標準化が進み、手作業の負荷を軽減し、脅威軽減のスピードと精度を向上させています。

- 企業が拡張性、費用対効果、そして導入容易性を兼ね備えたセキュリティサービスを求める中、クラウドベースのSOCソリューションへの移行が加速しています。クラウドネイティブのSOC as a Serviceは、特にクラウドインフラストラクチャやリモートワークモデルの導入が進む組織において、動的なIT環境の継続的な監視と保護を可能にします。

- 熟練したサイバーセキュリティ専門家の不足が続く中、SOC as a Service(SOC as a Service)の導入が急速に進んでいます。専門プロバイダーにアウトソーシングすることで、組織は社内に多額の投資をすることなく、専門家による脅威検知、インシデント対応、コンプライアンス管理といったサービスを受けることができます。これは、自社でSOCを構築・維持するためのリソースが不足している中小企業にとって特に魅力的です。

- 北米は現在、サイバーセキュリティベンダーの集中、高度なITインフラ、そしてクラウドベースサービスの早期導入により、SOCaaS市場をリードしています。この地域には、ますます高度化するサイバー脅威に直面している大企業やテクノロジーに精通した中小企業が多く存在し、マネージドセキュリティサービスの需要が高まっています。

- アジア太平洋地域は、規制遵守要件の高まりを背景に、最も急速に成長している地域として浮上しています。

セキュリティオペレーションセンター(SOC)サービス市場の動向

ドライバ

「デジタルでつながった世界における、プロアクティブな脅威検知と対応の需要の高まり」

- 業界を横断した急速なデジタル変革と、クラウドサービス、リモートワーク、IoTデバイスの普及により、組織の攻撃対象領域は大幅に拡大しています。こうした潜在的な脆弱性の急増により、複雑かつ分散化されたIT環境におけるセキュリティ脅威をリアルタイムで監視、検知、対応できるグローバル・セキュリティ・オペレーション・センター(SOC)サービス・ソリューションの需要が高まっています。

- たとえば、2025 年初頭には、金融およびヘルスケア分野の複数の多国籍企業が、サイバーレジリエンスを強化するために高度な SOC as a Service プラットフォームを導入し、AI 主導の分析と脅威インテリジェンスを活用してインシデント対応と規制遵守を迅速化しました。

- SOC as a Service プロバイダーは、一元化された可視性、自動化された脅威検出、専門家主導のインシデント管理を提供し、組織がコストのかかる社内 SOC インフラストラクチャを構築および維持することなく、高度なサイバー脅威に対処できるようにします。

- この傾向は、特に社内にセキュリティの専門知識やリソースが不足している組織にとって、規制圧力の高まりと 24 時間 365 日のセキュリティ対応の必要性によってさらに加速しています。

抑制/挑戦

「データプライバシーの懸念と統合の複雑さ」

- SOC as a Service ソリューションでは、機密性の高い組織データやシステム ログへの継続的なアクセスが求められるため、データのプライバシー、主権、GDPR や HIPAA などの地域規制への準拠に関する懸念が生じます。

- たとえば、2025 年には、ヨーロッパの中小企業数社が、特にサービス プロバイダーが自社の管轄区域外で事業を展開している場合の、第三者によるデータ アクセスや国境を越えたデータ転送に対する懸念から、SOC as a Service の導入を遅らせたり制限したりしました。

- SOC as a Service をさまざまなレガシー システム、クラウド プラットフォーム、サードパーティ アプリケーションと統合することは技術的に困難であり、移行フェーズ中に可視性や対象範囲に潜在的なギャップが生じる可能性があります。

- SOC as a Service をさまざまなレガシー システム、クラウド プラットフォーム、サードパーティ アプリケーションと統合することは技術的に困難であり、移行フェーズ中に可視性や対象範囲に潜在的なギャップが生じる可能性があります。

セキュリティオペレーションセンター(SOC)サービス市場の範囲

市場は、コンポーネント、サービスタイプ、提供タイプ、アプリケーション、業界に基づいて分割されています。

- コンポーネント別

セキュリティオペレーションセンター(SOC)市場は、コンポーネントに基づいて、ソリューションとサービスの2つに分類されます。ソリューションセグメントは、コスト効率と拡張性に牽引され、2024年には61.5%という最大の市場収益シェアを占める見込みです。

サービス分野は、費用対効果が高く拡張性の高いセキュリティソリューションへの需要の高まりを背景に、2025年から2032年にかけて12.7%という最も高い成長率を達成すると予想されています。SOCaaSは、インフラや熟練した人材への多額の先行投資の必要性を大幅に削減するため、社内にSOCを構築・維持する負担なしにサイバーセキュリティ体制を強化したい中小企業にとって特に魅力的な選択肢となります。

- サービスタイプ別

サービスタイプに基づいて、セキュリティオペレーションセンター(SOC)市場は、予防サービス、検知サービス、インシデント対応サービスに分類されます。予防サービスセグメントは、デジタルトランスフォーメーションの取り組みに牽引され、2024年には最大の市場収益シェアを獲得しました。

検出サービス分野は、クラウド コンピューティングの採用増加により、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。

- 提供タイプ別

セキュリティオペレーションセンター(SOC)サービス市場は、提供形態に基づいて、フルマネージド型と共同マネージド/ハイブリッド型に分類されます。サイバー攻撃の頻度と高度化の高まりを受け、フルマネージド型セグメントは2024年に最大の市場収益シェアを獲得しました。

ランサムウェア、フィッシング、高度な持続的脅威 (APT) などのサイバー脅威の複雑性と頻度の増加により、共同管理型/ハイブリッドは 2025 年から 2032 年にかけて最も速い CAGR を示すことが予想されます。

- 組織規模別

組織規模に基づき、セキュリティオペレーションセンター(SOC)市場は、中小企業と大企業に分類されます。中小企業セグメントは、2024年に最大の市場収益シェアを占めました。これは、業界全体のデジタル化によって攻撃対象領域が拡大し、IT環境の複雑さが増したことが要因です。これにより、デジタル資産を保護するための拡張性の高いマネージドセキュリティ運用の需要が高まっています。

大企業は、クラウド コンピューティングの導入増加により、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。

- アプリケーション別

アプリケーションに基づいて、セキュリティオペレーションセンター(SOC)市場は、ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、データベースセキュリティ、その他に分類されます。ネットワークセキュリティセグメントは、デジタルトランスフォーメーションの取り組みに牽引され、2024年には最大の市場収益シェアを獲得しました。

エンドポイント セキュリティは、SOCaaS によって 2025 年から 2032 年にかけて最も速い CAGR を記録すると予想されています。SOCaaS によって、インフラストラクチャと人員への多額の先行投資が不要になり、社内 SOC を構築するよりもコスト効率が高く、拡張性の高い代替手段が提供されるため、特に中小企業 (SME) にとって魅力的です。

- 業界別

業界別では、セキュリティオペレーションセンター(SOC)市場は、BFSI、政府・公共部門、IT・通信、ヘルスケア、小売、製造、エネルギー・公益事業、その他に分類されています。BFSIセグメントは、リモートワークとBYODのトレンドに牽引され、2024年には最大の市場収益シェアを獲得しました。

政府および公共部門は、高度なテクノロジー (AI、ML、自動化) の導入により、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。

セキュリティオペレーションセンター(SOC)サービス市場地域分析

- 北米は、セキュリティ オペレーション センター (SOC) サービス市場において、リモート ワーク、BYOD (個人所有デバイス持ち込み)、CYOD (個人所有デバイス選択) ポリシーの普及により組織の攻撃対象領域が拡大し、継続的なリモート セキュリティ監視の必要性が高まっていることから、2024 年には 43.01% という最大の収益シェアを占めることになります。

- SOCaaS は、インフラストラクチャと人員への多額の先行投資の必要性を排除し、社内 SOC を構築するのに代わるコスト効率が高くスケーラブルな代替手段を提供するため、特に中小企業 (SME) にとって魅力的です。

- 業界全体(BFSI、医療、政府など)で厳格化されるデータ保護およびサイバーセキュリティ規制により、継続的な監視とレポートが求められますが、SOCaaS ソリューションはこれらを実現するのに最適です。

米国のセキュリティオペレーションセンター(SOC)サービス市場に関する洞察

米国のセキュリティ オペレーション センター (SOC) サービス市場は、人工知能、機械学習、自動化を SOCaaS プラットフォームに統合することで脅威の検出が強化され、インシデント対応が迅速化され、手作業の作業負荷が軽減され、2024 年に北米で最大の収益シェアの 57% を獲得し、さらなる導入が促進されました。

欧州のセキュリティオペレーションセンター(SOC)サービス市場に関する洞察

組織は、滞留時間を最小限に抑え、リスクを軽減するために、24時間365日の監視とプロアクティブな脅威インテリジェンスを必要としており、SOCaaSプロバイダーのコアサービスはヨーロッパでの成長を牽引しています。

英国のセキュリティオペレーションセンター(SOC)サービス市場に関する洞察

英国のセキュリティ オペレーション センター (SOC) サービス市場は、継続的な監視とプロアクティブな脅威検出の需要に牽引され、予測期間中に注目すべき CAGR で成長すると予想されます。

ドイツのセキュリティオペレーションセンター(SOC)サービス市場に関する洞察

ドイツのセキュリティ オペレーション センター (SOC) サービス市場は、カスタマイズ可能な SOCaaS ソリューションの利用可能性と、組織がセキュリティ オペレーションを特定のニーズと予算に合わせてカスタマイズし、市場範囲を拡大できるさまざまなサービス モデル (SaaS、PaaS など) によって、予測期間中にかなりの CAGR で拡大すると予想されます。

アジア太平洋地域のセキュリティオペレーションセンター(SOC)サービス市場インサイト

アジア太平洋地域のセキュリティ オペレーション センター (SOC) サービス市場は、手頃な価格、拡張性、および従来の SOC の複雑さやコストなしでエンタープライズ グレードのセキュリティを提供できることから、中小企業が SOCaaS を導入するケースが増えていることから、2025 年から 2032 年の予測期間中に 13% という最速の CAGR で成長する見込みです。

日本におけるセキュリティオペレーションセンター(SOC)サービス市場インサイト

日本のセキュリティオペレーションセンター(SOC)サービス市場は、高度なテクノロジー(AI、ML、自動化)の採用により勢いを増しています。

中国におけるセキュリティオペレーションセンター(SOC)サービス市場に関する洞察

中国のセキュリティオペレーションセンター(SOC)サービス市場は、継続的な監視とプロアクティブな脅威検出の需要を牽引し、2024年にアジア太平洋地域で最大の市場収益シェアを占めました。

セキュリティオペレーションセンター(SOC)のサービス市場シェア

セキュリティ オペレーション センター (SOC) サービス市場は、主に次のような定評のある企業によって主導されています。

- AT&T知的財産

- シルバースカイ

- BAEシステムズ

- タレスグループ

- アラートロジック株式会社

- プロフィシオ

- 株式会社NTTデータ

- アークティックウルフネットワークス株式会社

- ESDSソフトウェアソリューションリミテッド

- Sumasoft、Expel株式会社

- マテルナ

- ゼンデータサイバーセキュリティ

- バイナリ防御

- ブルーボヤント

- レアルドルメン(イネトゥム)

- AQM テクノロジーズ株式会社

- フォーティネット株式会社

- セクヴァントLLC

- デルタリスク

- コモドセキュリティソリューションズ株式会社

- タレス

グローバルセキュリティオペレーションセンター(SOC)サービス市場の最新動向

- 2024年3月、タレスはセキュリティオペレーションセンター(SOC)向けの生成AIソリューション「GenAI4SOC」を発表しました。このソリューションは、AIとオペレーターの専門知識を組み合わせ、企業の情報システムにおけるサイバーセキュリティインシデントを検知します。

- AT&T サイバーセキュリティ – 2025 年 6 月、NTT はインドのコルカタに 40 MW のデータセンター キャンパスを開設し、グローバル データセンター インフラストラクチャの大幅な拡張を実現しました。

- 2025 年 3 月、Arctic Wolf と Anthropic は、次世代の自律 SOC 機能の研究開発を推進するための提携を発表しました。

- 2024 年 7 月、タレスは Google Cloud と提携してグローバル SOC プラットフォームを展開し、サイバーセキュリティ インシデントの検出および対応機能を強化しました。

- タレスは2022年1月、アフリカ大陸にサービスを提供する6番目のサイバーセキュリティオペレーションセンターをモロッコに開設し、サイバー攻撃に対するリアルタイムの防御を提供しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。