世界のソフトウェア定義車両市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.30 Billion

USD

10.74 Billion

2024

2032

USD

1.30 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 10.74 Billion | |

| % | |

|

世界のソフトウェア定義車両市場のセグメンテーション、SDVタイプ(セミSDVおよびSDV)、電気・電子アーキテクチャ(分散アーキテクチャ、ドメイン集中アーキテクチャ、ゾーン制御アーキテクチャ、ハイブリッドアーキテクチャ)、車両タイプ(乗用車および商用車)、推進力(ICE、電気、ハイブリッド、その他)、提供内容(ソフトウェア、ハードウェア、サービス)、アプリケーション(インフォテインメントシステム、先進運転支援システム(ADAS)、自動運転、テレマティクス、パワートレイン制御、バッテリー管理システム、V2X通信、その他) - 2032年までの業界動向と予測

ソフトウェア定義車両市場規模

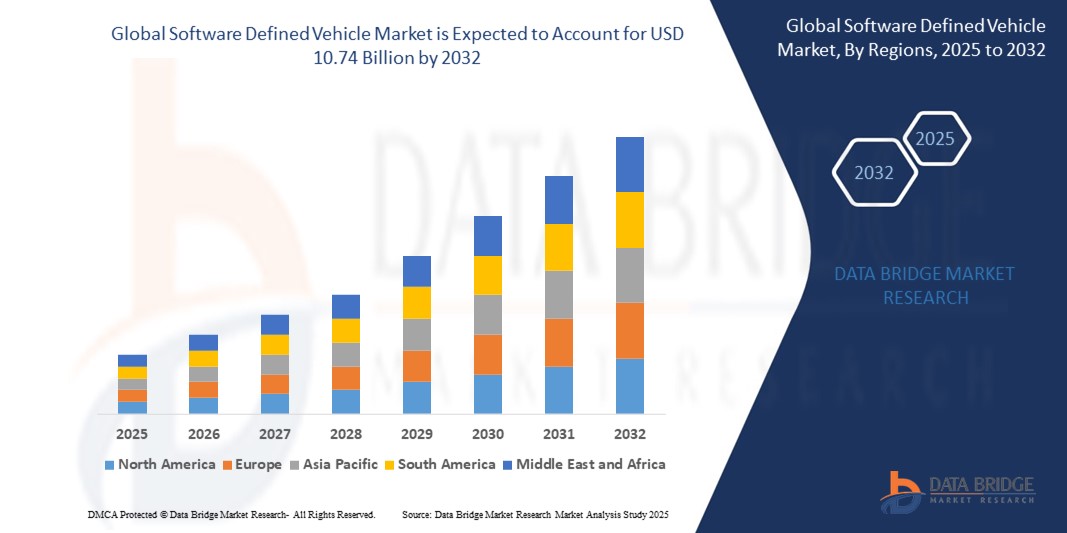

- 世界のソフトウェア定義車両市場規模は2024年に13億米ドルと評価され、予測期間中に30.20%のCAGRで成長し、2032年までに107億4000万米ドルに達すると予想されています。

- この成長は、コネクテッドカーや自動運転車の需要、自動車システムへの高度なソフトウェアの統合の増加、パーソナライズされた車内体験に対する消費者の嗜好の高まりなどの要因によって推進されています。

ソフトウェア定義車両市場分析

- 自動車メーカーが継続的な機能更新とサービス強化をサポートする柔軟なソフトウェア中心のアーキテクチャへの移行を進めるにつれ、ソフトウェア定義車両市場は急速な変革を目の当たりにしています。

- この市場は、デジタルサービスと高度な運転機能のより迅速な展開を可能にするモジュール式プラットフォームの開発において、テクノロジー企業と自動車メーカー間の協力が拡大していることが特徴である。

- アジア太平洋地域は、 EVの普及率の高さ、政府の支援、大手自動車メーカーによる大規模な投資により、ソフトウェア定義車両市場を独占すると予想されている。

- アジア太平洋地域は、急速なデジタル化、コネクテッドカーの需要増加、スマートモビリティインフラの拡大により、予測期間中にソフトウェア定義車両市場で最も急速に成長する地域になると予想されています。

- SDVセグメントは、 強化された接続性、リアルタイムアップデート、自動運転やパーソナライズされた体験などの高度な車内サービスを可能にする、完全に統合されたソフトウェア主導のアーキテクチャを提供できるため、2025年にはソフトウェア定義車両市場で最大のシェアを占めると予想されています。

レポートの範囲とソフトウェア定義車両市場のセグメンテーション

|

属性 |

ソフトウェア定義車両の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

ソフトウェア定義車両市場の動向

「車両ソフトウェアへの人工知能の統合」

- ソフトウェア定義車両市場における重要なトレンドは、車両制御とユーザーエクスペリエンスシステムへの人工知能の統合の増加である。

- 自動車メーカーはAIを活用して、予知保全やアダプティブクルーズコントロールなどの運転支援機能を強化している。

- 例えば、テスラとBMWはAIを使って運転行動を分析し、車両機能をリアルタイムで調整している。

- AIは高度なパーソナライゼーションを可能にし、車両が個々のユーザーを認識し、シートの位置、温度、エンターテイメントの好みなどの設定をカスタマイズすることを可能にします。メルセデス・ベンツのMBUXシステムとリビアンの車内アシスタントは優れた例です。

- AI搭載ソフトウェアは、帯域幅をインテリジェントに管理し、システムのセキュリティとパフォーマンスに重要なアップデートを優先することで、効率的な無線アップデートも実現します。

- AIの台頭は、車両をよりスマートで安全、そして応答性の高いものにすることでモビリティの未来を形作っており、これは完全な自動運転とシームレスな車内デジタル体験への移行と一致しています。

ソフトウェア定義車両市場の動向

ドライバ

「コネクテッドカーとパーソナライズされた車両体験に対する消費者の需要の高まり」

- 接続されたパーソナライズされた車両体験に対する消費者の需要の高まりが、ソフトウェア定義車両への移行を推進しています。ユーザーは、自動車がスマートフォンと同様のリアルタイムのアップデート、シームレスな接続性、インテリジェントな機能を提供することを期待しています。

- 自動車メーカーは、ハードウェアの変更を必要とせずに動的なアップデートと新機能の展開を可能にするソフトウェア中心のアーキテクチャに移行しています。

- 例えば、テスラは車両の性能と安全性を向上させる無線アップデートを頻繁にリリースしている。

- ソフトウェア定義車両は、音声認識、適応型ユーザーインターフェース、ナビゲーションや音楽ストリーミングなどのクラウドベースのサービスとの統合などの高度な機能をサポートします。

- 例えば、ヒュンダイのブルーリンクとGMのオンスターシステムは、リアルタイムの診断とインフォテインメントのアップデートを提供する。

- 消費者のデジタル意識の高まりとスマートデバイスへの依存度の高まりにより、自動車メーカーは購入後に進化する車両を提供し、長期的なユーザーエンゲージメントと忠誠心を高めています。

- このモデルは、機能のロック解除、プレミアムソフトウェアのアップグレード、サブスクリプションベースのサービスを通じてメーカーに新たな収益機会を生み出し、初期の車両販売を超えて収入源を多様化するのに役立ちます。

機会

「自動車メーカーとテクノロジー企業の連携」

- 自動車メーカーとテクノロジー企業のコラボレーションは、ハードウェア、ソフトウェア、クラウドインフラストラクチャの専門知識を組み合わせることで、ソフトウェア定義車両市場に大きなチャンスを生み出しています。

- これらのパートナーシップにより、開発時間とコストを削減しながら、モジュール式のアップグレード可能なプラットフォームの作成が可能になります。

- 例えば、クアルコムとグーグルの提携はAI駆動のデジタルコックピットに焦点を当てており、リビアンとフォルクスワーゲンの合弁会社はスケーラブルなEVソフトウェアシステムをターゲットにしている。

- テクノロジー企業は俊敏性、革新性、高度なAI機能を提供し、自動車メーカーは製造規模と車両統合の知識を提供することで、バランスの取れた効果的な開発環境を構築します。

- 共同開発されたプラットフォームにより、シームレスな無線アップデート、改善されたコネクテッドサービス、そして進化する消費者の期待と将来のモビリティトレンドに沿った自動運転のサポートが可能になります。

- このような合弁事業は、企業がより早く新しい市場に参入し、サービスベースのビジネスモデルを提供することに役立ち、安全でコンプライアンスに準拠した高性能なソフトウェア定義車両を提供する上で競争上の優位性をもたらします。

抑制/挑戦

「統合と標準化の複雑さ」

- 最新のソフトウェアを従来の車両アーキテクチャに統合することは、厳格な安全性、セキュリティ、規制要件を満たす必要があるため非常に複雑であり、プラットフォーム間で迅速かつ均一な実装が困難です。

- 民生用電子機器とは異なり、自動車は長い開発サイクルと、調和して動作する必要がある複数の電子制御ユニットに依存しており、エンジニアリングの複雑さが増し、コストのかかる遅延が発生する可能性があります。

- レガシーシステムと新しいソフトウェアソリューション間の互換性の問題は、特に自動車メーカーが時代遅れまたは独自のインフラストラクチャに依存している場合、統合コストを増大させ、イノベーションを遅らせる可能性があります。

- メーカー間での普遍的な標準がないと、断片化が生じ、拡張性が低下し、コラボレーションが妨げられる。

- 例えば、一部のOEMが採用しているような閉鎖的なエコシステムは、サードパーティのイノベーションとプラットフォームの互換性を制限します。

- 業界がゾーン型および集中型のコンピューティング モデルに移行するにつれて、ユーザー エクスペリエンスを損なうことなく安全性、コンプライアンス、イノベーションを確保する共通プロトコルを作成するには、OEM、サプライヤー、規制当局間の協調的な取り組みが不可欠です。

ソフトウェア定義車両市場の展望

市場は、SDV タイプ、電気および電子アーキテクチャ、車両タイプ、推進力、提供、およびアプリケーションに基づいて分割されています。

|

セグメンテーション |

サブセグメンテーション |

|

SDVタイプ別 |

|

|

電気電子アーキテクチャ |

|

|

車種別 |

|

|

推進力によって |

|

|

提供することで |

|

|

アプリケーション別 |

|

2025年には、SDVがSDVタイプセグメントで最大のシェアを獲得し、市場を支配すると予測されています。

SDVセグメントは、 強化された接続性、リアルタイムアップデート、自動運転やパーソナライズされた体験などの高度な車内サービスを可能にする、完全に統合されたソフトウェア主導のアーキテクチャを提供できるため、2025年にはソフトウェア定義車両市場で最大のシェアを占めると予想されています。

ゾーン制御アーキテクチャは、電気電子アーキテクチャ市場で予測期間中に最大のシェアを占めると予想されます。

2025 年には、配線の複雑さ、重量、コストを削減することで車両の電子システムを簡素化できるため、ゾーン制御アーキテクチャ セグメントが最大の市場シェアを獲得して市場を支配すると予想されます。

ソフトウェア定義車両市場の地域分析

「北米はソフトウェア定義車両市場で最大のシェアを占めている」

- アジア太平洋地域は、電気自動車の急速な普及と自動運転技術の進歩により、ソフトウェア定義車両市場の31.7%を占め、市場を支配すると予測されています。

- 中国、日本、韓国などの国は、スマートモビリティへの強力な投資と自動車産業のデジタル変革に対する政府の支援によって先頭に立っています。

- 特に中国は、NIOやXPENGなどの大手企業が自動運転やコネクティビティの革新を含むソフトウェア定義車両の開発を推進する重要なプレーヤーである。

- この地域の強力なインフラ、先進機能に対する消費者の需要、そして大規模な自動車市場は、SDV市場における優位な地位に貢献しています。

- 支援的な規制と持続可能な輸送への重点により、アジア太平洋地域におけるソフトウェア定義車両への移行が加速している。

「アジア太平洋地域は、ソフトウェア定義車両市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、高度な接続性と安全機能に対する消費者の需要の高まりにより、ソフトウェア定義車両市場が最も急速に成長すると予想されています。

- この地域では急速な技術進歩が見られ、電気自動車や自動運転車への注目が高まっており、SDVイノベーションの温床となっている。

- 自動車大手やテクノロジー企業など、この地域の主要企業はソフトウェア中心のプラットフォームの開発を優先しており、導入率が上昇している。

- 中国、日本、韓国の自動車市場の急成長とAIやコネクティビティへの投資増加が、この成長を後押ししている。

- デジタル化と持続可能性に対するこの地域の積極的な姿勢は、自動車におけるソフトウェア定義技術の導入を加速させている。

ソフトウェア定義車両市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- クアルコム・インコーポレーテッド(米国)

- Li Auto Inc.(中国)

- テスラ社(米国)

- ロバート・ボッシュGmbH(ドイツ)

- リビアン・オートモーティブ社(米国)

- フォルクスワーゲンAG(ドイツ)

- アプティブPLC(英国)

- ゼネラルモーターズ(米国)

- NVIDIAコーポレーション(米国)

- コンチネンタルAG(ドイツ)

世界のソフトウェア定義車両市場の最新動向

- 2024年10月、クアルコムとGoogleは、車載向け生成AI搭載デジタルコックピットソリューションの開発に向けた複数年にわたる戦略的提携を発表しました。この提携では、クアルコムのSnapdragon Digital ChassisとGoogle CloudのAI機能を組み合わせ、パーソナライズされた音声対応の車内体験を提供します。この提携により、ソフトウェア定義車両(SDV)の開発が加速し、ドライバーのエンゲージメントが向上し、自動車メーカーの市場投入までの時間が短縮されます。これにより、両社はインテリジェント自動車技術分野における主要プレーヤーとしての地位を確立します。

- 2024年11月、リビアンとフォルクスワーゲングループは、次世代電気自動車(EV)プラットフォームとソフトウェアを開発するための58億ドル規模の合弁会社を設立しました。この協業は、無線アップデートと先進運転支援システムをサポートするスケーラブルなモジュール型アーキテクチャの構築を目指しています。この合弁会社は、2026年にリビアンのR2モデル、2027年までにフォルクスワーゲンの新型モデルの投入を加速させ、EV市場における両社の競争力を強化すると期待されています。この提携は、リビアンのソフトウェア専門知識とフォルクスワーゲンのグローバルな製造規模を組み合わせることで、開発コストの削減とコスト効率の向上を目指します。両社の幹部が率いるこの合弁会社は、北米と欧州に拠点を置くチームで独立して運営されます。

- 2023年1月、クアルコムはCES 2023でSnapdragon Digital Chassisを披露し、先進的な車載技術を統合したコンセプトカーを発表しました。このプラットフォームは、ユーザー固有の設定を可能にする顔認識などのAI主導のパーソナライゼーションと、ゾーンオーディオやゲーム機能などの没入型エンターテイメント機能を組み合わせています。SoundHound、Amazon Music、Bose、Zoom、Vector Unitといったパートナーとの連携も強調され、ソフトウェア定義車両のための統合エコシステムの構築が示されました。この取り組みは、車内体験を再定義し、自動車メーカーに拡張性とアップグレード性を備えたソリューションを提供し、パーソナライズされたコネクテッドサービスを通じてユーザーエンゲージメントを強化することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。