世界のソーラーホームシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

82.54 Billion

USD

256.03 Billion

2024

2032

USD

82.54 Billion

USD

256.03 Billion

2024

2032

| 2025 –2032 | |

| USD 82.54 Billion | |

| USD 256.03 Billion | |

| % | |

|

世界のソーラーホームシステム市場の区分、顧客タイプ別(住宅顧客、商業顧客、産業顧客、機関顧客)、システム規模別(小規模システム(最大1kW)、中規模システム(1kW~5kW)、大規模システム(5kW~20kW)、ユーティリティスケールシステム(20kW以上))、テクノロジータイプ別(太陽光発電(PV)システム、集光型太陽熱発電(CSP)システム、太陽熱システム、統合システム)、資金調達オプション別(一括購入、ソーラーローン、電力購入契約(PPA)、リースオプション)、最終用途アプリケーション別(グリッド接続アプリケーション、オフグリッドアプリケーション、ハイブリッドシステム、バックアップ電源ソリューション)– 2032年までの業界動向と予測。

太陽光発電システム市場規模

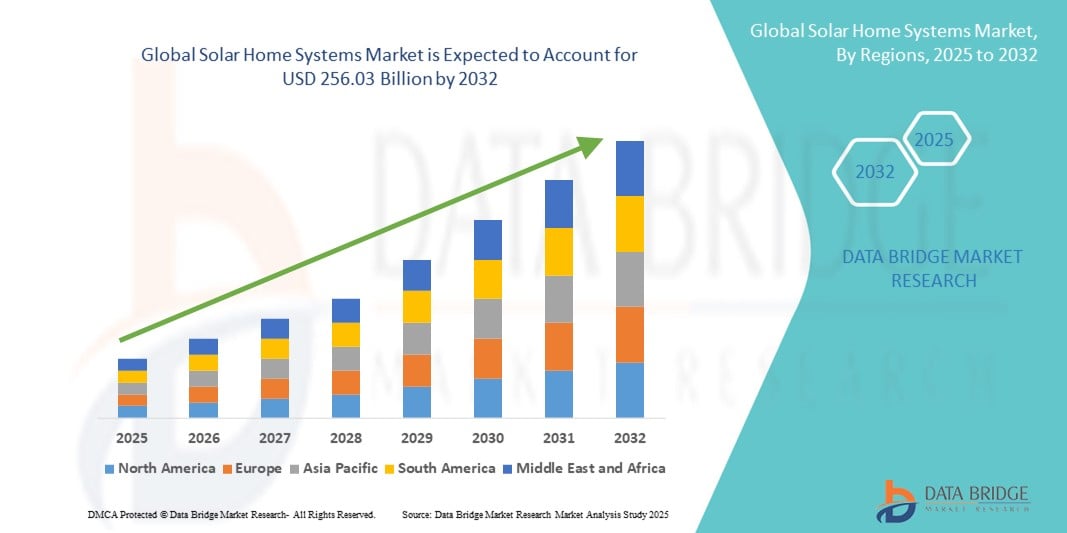

- 世界の太陽光発電住宅システム市場規模は2024年に825.4億米ドルと評価され、予測期間中に15.20%のCAGRで成長し、2032年までに2560.3億米ドル に達すると予想されています。

- 市場の成長は、再生可能エネルギーとクリーンエネルギーソリューションの需要の増加、政府のインセンティブの増加、農村電化イニシアチブの増加、太陽光パネルの効率とバッテリーストレージの技術進歩によって推進されています。

- 都市部と農村部の両方で太陽光発電システムの導入が拡大しているのは、太陽光発電の設置コストの低下と、エネルギーの自立とコスト削減に対する意識の高まりによるものである。

太陽光発電システム市場分析

- より多くの家庭、企業、機関が従来の電力網への依存を減らし、二酸化炭素排出量を削減するために持続可能なエネルギーソリューションを求めているため、太陽光発電システム市場は力強い成長を遂げています。

- エネルギー貯蔵技術とスマート太陽光管理システムの進歩により、パフォーマンスが向上し、ユーザーはエネルギー利用を最大化し、システムをリアルタイムで監視できるようになりました。

- アジア太平洋地域は、大規模な電化プロジェクト、高い太陽光発電の潜在性、中国、インド、オーストラリアなどの国における強力な政策支援により、2024年には世界の太陽光発電住宅システム市場を支配し、38.4%の最大の収益シェアを獲得しました。

- 中東およびアフリカは、オフグリッド電化イニシアチブの拡大、豊富な太陽光の利用可能性、および遠隔地コミュニティにおけるエネルギーアクセスの需要の高まりにより、予測期間中に最も急速に成長する地域になると予想されています。

- 住宅顧客セグメントは、家庭用電力需要に対する太陽エネルギーの導入の増加、再生可能エネルギーの利点に対する意識の高まり、屋上太陽光発電設備に対する政府のインセンティブの増加により、2024年に34.8%という最大の市場収益シェアを占めました。

レポートの範囲とソーラーホームシステム市場のセグメンテーション

|

属性 |

ソーラーホームシステムの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

太陽光発電システム市場の動向

先進的なエネルギー貯蔵機能を備えたハイブリッド太陽光ソリューションの採用拡大

- 世界の太陽光発電システム市場では、先進的なエネルギー貯蔵技術を統合したハイブリッドシステムの採用が急速に進んでいます。

- これらのシステムは、太陽光発電とバッテリーストレージおよびバックアップ機能を組み合わせて、電力系統の停電時や日照不足時でも継続的な電力供給を保証します。

- ハイブリッド太陽光ソリューションは、エネルギー管理を改善し、消費者がピーク需要期間に備えて余剰電力を貯蔵したり、ネットメータリング政策を実施している地域では電力網に売却したりすることを可能にします。

- 例えば、いくつかの企業は、消費パターンと天気予報を分析してエネルギー効率とコスト削減を最大化するAI駆動型エネルギー最適化機能を備えた太陽光発電住宅システムを発売している。

- この傾向により、エネルギーの自立と長期的なコストメリットを求める住宅、商業、産業、機関の顧客にとって太陽光発電ソリューションはより魅力的になっています。

- エネルギー貯蔵の統合は、ディーゼル発電機やその他の化石燃料ベースのバックアップシステムへの依存を減らしながら、遠隔地やオフグリッドコミュニティもサポートし、信頼性の高い電力アクセスを可能にします。

太陽光発電システム市場の動向

ドライバ

クリーンエネルギーの需要の高まりと政府のインセンティブ

- 気候変動への懸念と炭素排出量の削減の必要性から、再生可能エネルギーの導入に対する世界的な関心が高まっており、これが太陽光発電住宅システム市場の大きな推進力となっている。

- 多くの政府は、住宅、商業、公共機関の各分野での導入を促進するために、補助金、税額控除、太陽光発電ローンや電力購入契約(PPA)などの有利な資金調達オプションを導入しています。

- 太陽光発電(PV)パネル、集光型太陽光発電(CSP)、統合システムにおける技術の進歩により、効率が向上し、コストが削減され、応用の可能性が拡大しています。

- アジア太平洋地域は太陽光発電システムの主流地域であり、中国、インド、日本などの国々で大規模な取り組みが、系統連系型とオフグリッド型の両方のプロジェクトを通じて導入を加速させている。

- 最も急速に成長している地域である中東とアフリカでは、豊富な太陽光、高いエネルギー需要、そしてエネルギー多様化への関心の高まりにより、導入が増加しています。

- エネルギーの自立と太陽光発電システムの経済的メリットに関する認識の高まりにより、都市部と農村部の両方の市場で需要がさらに高まっています。

抑制/挑戦

高い初期コストと技術統合の障壁

- 太陽光発電住宅システム、特に中規模および大規模ユニットの購入と設置に必要な多額の先行投資は、価格に敏感な市場の多くの顧客にとって依然として課題となっています。

- 既存の電気インフラと太陽光発電システムを統合することは、特にハイブリッドおよび公共事業規模のアプリケーションでは、複雑なエンジニアリングと高い人件費を伴う可能性がある。

- データセキュリティは自動車テレマティクスに比べるとそれほど問題ではないが、IoT対応の太陽光発電システムでは、パフォーマンス監視プラットフォーム、システムハッキング、不正なリモートコントロールに関する懸念が生じる可能性がある。

- 国によって送電網接続、ネットメータリング、再生可能エネルギーのインセンティブに関する政策が異なる、断片化された規制環境は、世界中のメーカーやサービスプロバイダーにとって運用上の課題を生み出しています。

- 一部の新興市場では、手頃な資金調達オプションへのアクセスが限られているため、太陽光発電は長期的な節約の可能性があるにもかかわらず、特に農村部の世帯や中小企業の間で導入が妨げられる可能性がある。

ソーラーホームシステム市場の展望

市場は、顧客タイプ、システム規模、テクノロジータイプ、資金調達オプション、および最終用途アプリケーションに基づいてセグメント化されています。

- 顧客タイプ別

顧客タイプに基づいて、世界の住宅用太陽光発電システム市場は、住宅顧客、商業顧客、産業顧客、そして法人顧客に分類されます。住宅顧客セグメントは、家庭用電力需要への太陽光発電の導入拡大、再生可能エネルギーのメリットに対する意識の高まり、そして屋上太陽光発電設備に対する政府の優遇措置の増加に牽引され、2024年には市場収益シェアで34.8%と最大のシェアを占めると予測されています。住宅ユーザーは、電気料金の削減、エネルギーの自立、そして停電時の信頼性の高いバックアップの提供といった点から、住宅用太陽光発電システムに魅力を感じています。コンパクトで美しく統合された太陽光発電システムの進化も、このセグメントにおける導入をさらに加速させています。

産業顧客セグメントは、運用コストの削減、持続可能性目標の達成、再生可能エネルギー規制への準拠を目指す大規模製造施設の台頭により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。高いエネルギー消費量と電力系統料金の上昇により、住宅用太陽光発電システムは産業ユーザーにとって魅力的な投資となっています。エネルギー貯蔵ソリューションとスマートエネルギー管理システムを統合することで、産業界は太陽光利用を最適化し、効率を向上させ、継続的な運用を確保することができます。

- システムサイズ別

システム規模に基づいて、世界の住宅用太陽光発電システム市場は、小規模システム(1kW以下)、中規模システム(1kW~5kW)、大規模システム(5kW~20kW)、そして大規模システム(20kW以上)に分類されます。中規模システム(1kW~5kW)セグメントは、住宅用と小規模商業用の両方の用途に適していることから、2024年には最も高い収益シェアを占めました。これらのシステムは、価格と発電量のバランスが取れており、部分的または完全なエネルギー自給自足を目指す家庭や小規模事業所にとって好ましい選択肢となっています。

ユーティリティスケールシステム(20kW超)セグメントは、政府支援による大規模太陽光発電導入プログラム、再生可能エネルギーインフラへの企業投資の増加、そして産業・公共機関の顧客からの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。これらのシステムは、大規模施設に高い発電容量を提供し、大規模な発電を可能にし、国の再生可能エネルギー目標達成に大きく貢献します。

- テクノロジーの種類別

技術タイプに基づいて、世界の太陽光発電システム市場は、太陽光発電(PV)システム、集光型太陽熱発電(CSP)システム、太陽熱システム、そして統合型システムに分類されます。太陽光発電(PV)システムセグメントは、設置コストの低下、幅広い入手性、そして太陽光を電力に変換する効率の実証により、2024年に最大の収益シェアを獲得しました。PV技術は、その汎用性、拡張性、そして24時間電力供給のための蓄電池ソリューションとの統合能力により、市場を席巻しました。

統合システム分野は、太陽光発電パネル、蓄電池、インバータ、スマートエネルギーマネジメントを単一パッケージに統合したソリューションの需要が高まるため、2025年から2032年にかけて最も高い成長率で成長すると予測されています。これらのオールインワンソリューションは、住宅、商業、オフグリッドのアプリケーションに対応し、設置の複雑さを軽減し、最適なシステムパフォーマンスを確保します。

- 資金調達オプション

世界の住宅用太陽光発電システム市場は、資金調達方法に基づいて、一括購入、太陽光発電ローン、電力購入契約(PPA)、リースの4つに分類されます。2024年には、一括購入セグメントが市場シェアの大部分を占めました。これは、長期的な所有メリット、電気料金の最大限の節約、補助金や税額控除の完全な適用を求める顧客の増加によるものです。直接購入セグメントは、再生可能エネルギーインフラへの先行投資に十分な資金を持つ住宅所有者や企業にとって魅力的です。

電力購入契約(PPA)セグメントは、2025年から2032年にかけて最も高い成長を記録すると予想されています。このモデルにより、顧客は高額な初期費用を負担することなく太陽光発電を導入できるからです。PPAでは、第三者プロバイダーが太陽光発電システムの設置、所有、保守を行い、顧客は合意された料金(多くの場合、電力網価格よりも低い)に基づいて発電した電力を支払います。このアプローチは、予測可能なエネルギーコストと最小限の運用負担を求める商業・公共機関の顧客の間で特に人気が高まっています。

- 最終用途別

世界の住宅用太陽光発電システム市場は、最終用途に基づいて、系統連系型、オフグリッド型、ハイブリッドシステム、バックアップ電源ソリューションに分類されます。系統連系型セグメントは、発展途上国における国レベルおよび地域レベルの電力網の急速な拡大、ネットメータリング政策、そして余剰電力を系統に売却する魅力の高まりに支えられ、2024年には最大の収益シェアを獲得しました。これらのシステムにより、ユーザーは化石燃料への依存を減らしながら、安定した電力供給を確保することができます。

オフグリッドアプリケーション分野は、信頼性の高い送電網へのアクセスが不足している農村部や遠隔地における需要の高まりを背景に、2025年から2032年にかけて最も急速な成長が見込まれています。オフグリッド太陽光発電システムは、多くの場合蓄電池と組み合わせられ、特に中東およびアフリカ地域において、サービスが行き届いていない地域の電化率向上に不可欠です。ドナー資金による太陽光発電プロジェクトの増加と従量制課金のビジネスモデルは、これらの地域における太陽光発電システムの導入をさらに加速させています。

太陽光発電システム市場の地域分析

- アジア太平洋地域は、大規模な電化プロジェクト、高い太陽光発電の潜在性、中国、インド、オーストラリアなどの国における強力な政策支援により、2024年には世界の太陽光発電住宅システム市場を支配し、38.4%の最大の収益シェアを獲得しました。

- 消費者とエンドユーザーは、電力の安定した供給、ディーゼル/灯油に比べてのコスト削減、バッテリーバックアップのバックアップ電源、電力網の信頼性が低い地域でのエネルギー自立のために、太陽光発電システムを優先しています。

- 市場の成長は、高効率PV、改良されたリチウムイオンおよびフロー電池ストレージ、統合型スマートインバータ、エネルギー管理システムなどの技術進歩によって加速されている。

日本における太陽光発電システム市場の洞察

日本市場では、バッテリーバックアップとスマートインバータを統合した高品質でコンパクトな住宅用太陽光発電システムが着実に成長しています。信頼性と耐久性に優れたシステムを求める消費者の嗜好と、バッテリーとインバータを供給する大手電子機器・自動車部品サプライヤーの強力なプレゼンスが、OEMおよびアフターマーケットの成長を支えています。レジリエンス(回復力)を目的とした系統連系システムやハイブリッドシステムは、住宅および公共機関の顧客の間で人気があります。

中国太陽光発電システム市場に関する洞察

中国は、大規模な太陽光発電システム製造、部品コストの低下、家庭用太陽光発電と蓄電池に対する政府の強力な支援、そして住宅および商業施設の屋上設置の多さに支えられ、アジア太平洋地域において最大のシェアを占めています。中国の広大なサプライチェーンと規模の経済性により、住宅用太陽光発電システムは都市部から農村部まで、より容易に利用することができます。

中東およびアフリカ(MEA)の太陽光発電ホームシステム市場の洞察

中東・アフリカ地域は、住宅用太陽光発電システム市場として最も急速に成長しています。これは、アフリカの一部における電化ニーズの高まり、MENA(中東・北アフリカ)地域全体における高い日射量、そして従量制課金およびマイクロファイナンスのビジネスモデルの急速な拡大に支えられています。オフグリッドおよびバックアップ電源ソリューションは、特に系統の信頼性が低い地域で重要であり、西アフリカおよび中央アフリカで事業を拡大している企業は、消費者の急速な普及を示しています。戦略的な官民連携プログラムと投資家の関心の高まりが、導入を加速させています。

北米のソーラーホームシステム市場に関する洞察

北米の太陽光発電システム市場は成熟しており、住宅屋上設置型システムや小規模商業施設向けシステムの導入が大きく伸びています。これは、連邦および州の優遇措置、ネットメータリング政策、そして住宅のレジリエンス(耐久性)と電化に対する消費者の関心の高まりによるものです。この地域では、太陽光発電と蓄電を統合したソリューションと資金調達スキーム(太陽光発電ローン、集合住宅/商業施設向けPPA)への需要が高まっています。OEMおよび設置業者のネットワークと厳格な相互接続規格が、より広範な導入を支えています。

米国太陽光発電システム市場に関する洞察

2024年には、米国が北米最大のシェアを獲得し、北米をリードすることになります。成長の原動力は、住宅電化のトレンド、州レベルの大規模なインセンティブプログラム(税額控除、リベート)、公共料金の上昇、そして消費者によるバックアップ電源と家庭用エネルギー管理への需要です。住宅顧客は依然として最大のセグメントですが、商業・公共機関の顧客も、バッテリーバックアップとファイナンス(ローン、リース、PPA)を備えた中規模から大規模の屋上システムの導入を増やしています。

ヨーロッパの太陽光発電システム市場に関する洞察

欧州市場の成長は、野心的な脱炭素化目標、屋上太陽光発電のインセンティブプログラム、そして自家消費とハイブリッドシステムへの強い関心に支えられています。消費者と企業は、エネルギー安全保障の向上と電気料金の削減を目指し、太陽光発電と蓄電を組み合わせた系統連系型およびハイブリッド型ソリューションに注目しています。ドイツ、フランス、スペイン、イタリアでは、規制の枠組みが、住宅用太陽光発電システムの改修プロジェクトと新築住宅への導入の両方を促進しています。

英国の太陽光発電システム市場に関する洞察

英国市場は、電気料金の削減とレジリエンス(回復力)確保を目的とした屋上設置型太陽光発電システムと蓄電池システムへの住宅需要の高まりにより拡大しています。住宅エネルギーのアップグレードに向けた政府の政策転換に加え、新たな資金調達オプションや地域密着型の設置業者ネットワークの出現により、住宅および小規模商業施設における導入が促進されています。学校や保健センターでは、バックアップおよびハイブリッドソリューションとして、施設での導入が拡大しています。

ドイツの太陽光発電システム市場に関する洞察

ドイツは、住宅用太陽光発電+蓄電池システムの普及率が高く、先進的な固定価格買い取り(FIT)制度/ネットメータリング制度を導入していることから、依然として欧州の主要市場となっています。ドイツの顧客は、エネルギー効率と自家消費の観点から、高品質でブランド化された太陽光発電+蓄電池システムと統合エネルギーマネジメントを好む傾向があります。また、同国の強力な太陽光発電製造・設置業者基盤は、イノベーションと競争力のある価格設定を支えています。

太陽光発電システムの市場シェア

太陽光発電住宅システム業界は、主に次のような定評ある企業によって牽引されています。

- ABB(スイス)

- アレイテクノロジーズ社(米国)

- エンフェーズ・エナジー(米国)

- グリーンライト・プラネット(ケニア)

- ジンコソーラー(中国)

- LGエレクトロニクス(韓国)

- ルモス(オランダ)

- ovSolar Inc.(中国)

- フォコス(ドイツ)

- リライアンス・インダストリーズ(インド)

- シュナイダーエレクトリックSE(フランス)

- シェルplc(オランダ)

- SMAソーラーテクノロジーAG(ドイツ)

- ソーラーエッジ(イスラエル)

- サンパワーコーポレーション(米国)

- タタ・パワー社(インド)

- テスラ(米国)

- トリナ・ソーラー(中国)

- インリーソーラー(中国)

世界のソーラーホームシステム市場の最近の動向は何ですか?

- 2024年11月、フロニウス・インターナショナルは、家庭用EV充電に革命を起こすよう設計された、洗練された高効率ウォールボックス「Wattpilot Flex」を発売しました。Home版とPro版が用意されたこのスマートチャージャーは、動的なPV最適化とインテリジェントな充電モードにより、自家発電した太陽光発電エネルギーまたは低コストの系統電力を使用してEVに電力を供給できます。RFID認証、LAN/WLAN接続、そして恒久的に統合されたType 2ケーブルなどの機能を備え、シームレスな統合とユーザーフレンドリーな操作性を実現します。Pro版には、正確なエネルギー追跡を可能にするMID準拠メーターが搭載されており、フリート車両や社用車の課金に最適です。

- JAソーラーは2024年2月、高効率、高出力、そして卓越した信頼性を実現するよう設計された太陽光発電モジュール「DeepBlue 4.0シリーズ」を発売しました。これらのモジュールは、最大650Wの出力と23.3%に達するモジュール効率を実現するn型Bycium+セル技術を採用しています。住宅用太陽光発電システム、商業施設、そして大規模プロジェクトなど、多様な用途向けに設計されたDeepBlue 4.0シリーズは、均等化発電原価(LCOE)の削減とシステム性能の最適化に貢献します。今回の発売は、JAソーラーのイノベーションと持続可能性へのコミットメントを反映し、太陽光発電技術におけるグローバルリーダーとしての地位をさらに強化するものです。

- 2024年1月、Waaree Energiesは、住宅用太陽光発電のニーズに合わせてカスタマイズされた包括的で高性能なソリューションであるRadiance 5kWオングリッド単相両面発電Topcon DCRソーラーキットを発売しました。このオールインワンキットには、両面発電DCR Topconソーラーパネル、5kWインバータ、そしてシームレスな設置と系統接続に必要な付属品が含まれています。最大限の効率性を実現するよう設計されたこのシステムは、低照度条件でも太陽光エネルギーを活用し、ネットメータリングをサポートすることで、住宅所有者の電気料金と二酸化炭素排出量の削減に貢献します。堅牢な構造とスマートなデザインにより、エネルギー自立への確実な道を提供します。

- 2023年10月、タタ・パワーは、農村部の太陽光発電システム市場におけるサービス提供と顧客エンゲージメントの向上を目的とした消費者向けモバイルアプリをリリースしました。マハトマ・ガンジー記念日に発表されたこのアプリは、新規接続リクエスト、請求書の支払い、エネルギー消費量の追跡、顧客サポートなどの機能を提供し、農村部のユーザーを支援します。このアプリは、TPリニューアブル・マイクログリッドの持続可能性と自立へのコミットメントを反映しており、ガンジーの「村のエンパワーメントとクリーンエネルギーへのアクセス」というビジョンと合致しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。