固形腫瘍検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

30.71 Billion

USD

48.57 Billion

2025

2033

USD

30.71 Billion

USD

48.57 Billion

2025

2033

| 2026 –2033 | |

| USD 30.71 Billion | |

| USD 48.57 Billion | |

| % | |

|

固形腫瘍検査市場の世界的セグメント:タイプ別(従来型検査と非従来型検査)、がん種別(乳がん、肺がん、大腸がん、前立腺がん、子宮頸がん)、用途別(臨床および研究) - 2032年までの業界動向と予測

固形腫瘍検査市場規模

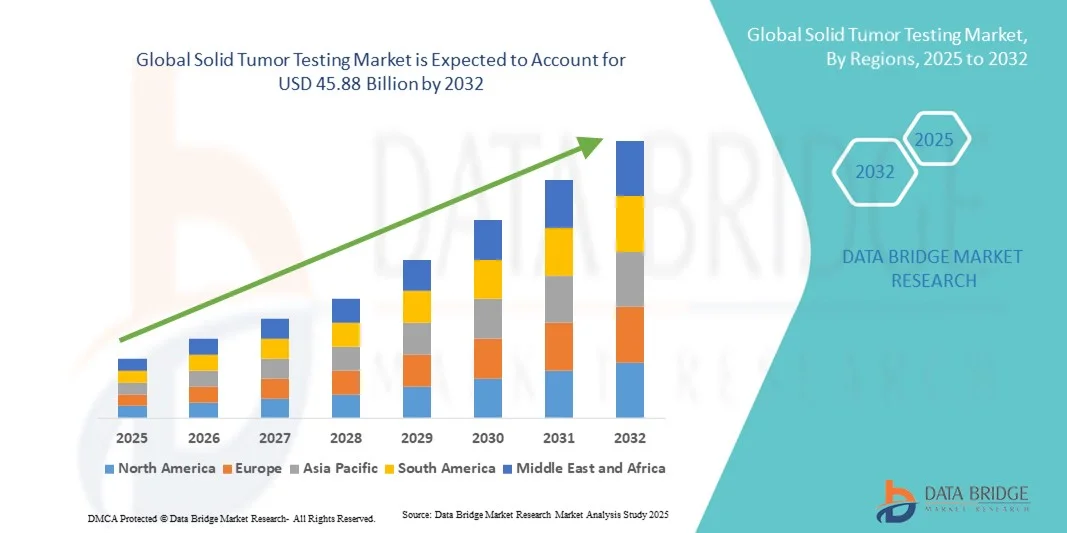

- 世界の固形腫瘍検査市場規模は2024年に290億米ドルと評価され、予測期間中に5.90%のCAGRで成長し、2032年には458億8000万米ドル に達すると予想されています。

- この成長は、がんの発生率の増加、診断ツールの技術的進歩、早期発見に対する意識の高まりによって推進されており、医療への世界的な投資の増加につながっています。

- さらに、個別化医療への関心の高まりにより、腫瘍プロファイリングや分子診断の需要が高まり、臨床医は個々の患者に合わせた治療戦略を立てられるようになっています。患者の不快感を軽減し、コンプライアンスを向上させる低侵襲性および非侵襲性の検査方法への移行も、市場拡大に大きく貢献しています。

固形腫瘍検査市場分析

- 固形腫瘍検査は、従来の診断法と非従来の診断法の両方を含み、臨床および研究の現場における癌の早期発見、正確な診断、効果的な治療計画を可能にすることで、現代の腫瘍学の重要な部分になりつつあります。

- 乳がん、肺がん、大腸がん、前立腺がん、子宮頸がんなどのがんの罹患率の上昇と、早期診断への意識の高まり、個別化医療への移行により、固形腫瘍検査の需要が世界的に高まっています。

- 北米は、高度な医療インフラ、最先端の診断法の採用率の高さ、革新的な従来型および非従来型の検査ソリューションを提供する大手市場プレーヤーの存在に支えられ、2024年には38.7%という最大の収益シェアで固形腫瘍検査市場を支配しました。

- アジア太平洋地域は、医療投資の増加、がんに対する意識の高まり、スクリーニングプログラムの拡大、新興経済国における最新の診断技術の採用の増加により、予測期間中に固形腫瘍検査市場で最も急速に成長する地域になると予想されています。

- 従来の検査は、臨床診断における広範な使用、確立されたプロトコル、および効果的な治療計画のための主要な癌種の検出における信頼性により、2024年には固形腫瘍検査市場を45.8%の市場シェアで支配しました。

レポートの範囲と固形腫瘍検査市場のセグメンテーション

|

属性 |

固形腫瘍検査の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

固形腫瘍検査市場の動向

非従来型検査と精密腫瘍学の進歩

- 世界の固形腫瘍検査市場における重要かつ加速的な傾向として、液体生検、分子プロファイリング、次世代シーケンシングなどの非従来型の検査方法の採用が増加し、診断精度と癌の早期発見が向上しています。

- 例えば、Guardant360液体生検検査は、複数の癌種に対する包括的なゲノムプロファイリングを提供し、臨床医が腫瘍の進行と治療への反応を非侵襲的に監視することを可能にする。

- 精密腫瘍学のアプローチを統合することで、腫瘍の遺伝子プロファイルから実用的な洞察が得られ、個別化された治療戦略を導き、患者の転帰を改善します。例えば、TempusはAI主導の分析を用いて、個々の腫瘍特性に基づいた標的治療を推奨しています。

- ハイスループットシーケンシングとマルチプレックス検査プラットフォームの採用により、迅速、正確、かつ費用対効果の高い腫瘍プロファイリングが可能になり、臨床医はタイムリーな治療決定を下すことができます。

- よりパーソナライズされたデータ駆動型診断へのこの傾向は腫瘍学の実践を再形成しており、ファウンデーション・メディシンなどの企業はゲノムの洞察と臨床解釈を組み合わせた高度なソリューションを開発している。

- 医療提供者が精密診断と患者中心の治療計画を優先する傾向が強まるにつれ、臨床と研究の両方のアプリケーションにおいて、高度な固形腫瘍検査ソリューションの需要が急速に高まっています。

固形腫瘍検査市場の動向

ドライバ

がん発症率の増加と早期発見への意識の高まり

- 乳がん、肺がん、大腸がん、前立腺がん、子宮頸がんなどのがんの世界的な罹患率の増加と、早期発見に対する意識の高まりが、固形腫瘍検査の導入の主な原動力となっている。

- 例えば、2024年3月、ロシュ・ダイアグノスティックスは、腫瘍の早期発見と患者のモニタリングのための高感度検査を統合した包括的な腫瘍学検査ポートフォリオの拡大を発表しました。

- 患者と医療提供者がタイムリーな診断の利点を認識するにつれて、固形腫瘍検査は正確な検出、分子プロファイリング、病気の進行のモニタリングを提供し、治療結果を改善します。

- さらに、個別化医療や標的療法の導入が進むにつれ、個々の患者に最適な治療戦略を選択するための詳細な腫瘍プロファイリングの必要性が高まっています。

- 医療インフラの改善は、腫瘍診断に関する研究イニシアチブや資金と相まって、高度な固形腫瘍検査ソリューションへのアクセス性を高めることで市場の成長を促進しています。

抑制/挑戦

高コストと規制遵守のハードル

- 高度な固形腫瘍検査ソリューション、特に液体生検やゲノムプロファイリングなどの非従来的な方法は比較的高価であり、より広範な導入に大きな課題をもたらしている。

- 例えば、包括的なゲノムプロファイリング検査は数千ドルかかる場合があり、発展途上地域や予算が限られている患者にとってはアクセスが制限される。

- 厳しい規制要件と市場承認前の広範な臨床検証の必要性により、製品の発売が遅れ、革新的な診断技術のタイムリーな導入が妨げられる可能性がある。

- 地域間での償還方針や保険適用範囲のばらつきは、特に医療費の予算が限られている新興市場では、市場浸透をさらに制限している。

- コスト削減戦略、規制承認の合理化、償還範囲の拡大を通じてこれらの課題を克服することは、世界の固形腫瘍検査市場の持続的な成長にとって極めて重要です。

固形腫瘍検査市場の展望

市場は、タイプ、がんの種類、および用途に基づいて分割されています。

- タイプ別

タイプに基づいて、固形腫瘍検査市場は、従来型の検査と非従来型の検査に分類されます。従来型の検査セグメントは、臨床診断における長年の使用とがん検出の確立されたプロトコルに牽引され、2024年には45.8%という最大の収益シェアで市場を支配しました。組織生検や組織病理学的分析などの従来型の検査方法は、その正確性と信頼性から広く信頼されています。医療提供者は、乳がん、肺がん、大腸がんなどの主要ながんの検出にこれらの方法に依存しています。従来型の検査ツールが広く利用可能であること、規制の精通と保険適用が相まって、その優位性が維持されていることも支えとなっています。さらに、従来型の検査は、より新しい分子生物学的アプローチやゲノムアプローチを補完する基礎データを提供し、臨床診療におけるその関連性を強化します。従来型の検査結果を患者記録や治療計画と統合することで、腫瘍学ケアにおける堅牢な意思決定が保証されます。

非従来型検査分野は、精密診断と個別化医療の需要の高まりを背景に、2025年から2032年にかけて年平均成長率(CAGR)20.1%と最も高い成長が見込まれています。液体生検、次世代シーケンシング(NGS)、分子プロファイリングといった非従来型の検査法は、腫瘍の低侵襲検出とリアルタイムモニタリングを可能にします。これらの技術は、より迅速な結果、より高い感度、そして実用的な遺伝子変異の検出能力を提供し、標的治療の指針となります。急速な技術進歩と、腫瘍専門医と患者の意識の高まりが相まって、非従来型検査の導入を加速させています。非従来型検査は、腫瘍の早期発見と動的なモニタリングが不可欠な研究用途や高度な臨床現場で特に注目を集めています。これらの検査法へのAIとバイオインフォマティクスの統合が進むことで、精度と予測能力がさらに向上し、持続的な成長を支えています。

- がんの種類別

がんの種類に基づいて、固形腫瘍検査市場は、乳がん、肺がん、大腸がん、前立腺がん、子宮頸がんに分類されます。乳がんセグメントは、世界的な有病率の高さと早期発見プログラムへの強い重点化により、2024年には32.8%という最大の収益シェアで市場を席巻しました。乳がんスクリーニングプログラム、マンモグラフィーおよび分子診断ツールの広範な採用が、このセグメントのリーダーシップに貢献しています。HER2阻害剤などの乳がんに対する標的治療の利用可能性は、正確な検査とプロファイリングの需要をさらに高めています。継続的な啓発キャンペーン、政府主導のスクリーニングイニシアチブ、患者擁護活動も、このセグメントの優位性を支えています。乳がん検査は臨床ワークフローに日常的に組み込まれており、ゲノムアッセイの採用拡大はその臨床的意義を高めています。さらに、従来型と非従来型の検査アプローチを組み合わせることで、疾患の進行と治療への反応を包括的にモニタリングすることが可能になります。

肺がん分野は、肺がん発症率の上昇と生存率向上のための早期発見の必要性に牽引され、2025年から2032年にかけて年平均成長率(CAGR)19.5%で最も高い成長が見込まれています。EGFR、ALK、ROS1などの遺伝子変異を特定し、標的治療を導くために、液体生検やNGSパネルなどの非侵襲的検査が急速に導入されています。喫煙や環境汚染物質などの肺がん危険因子に対する意識の高まりから、定期的な検査とスクリーニングが推奨されています。先進的な病院や研究センターでは、標準的な肺がん治療に分子診断を統合するケースが増えています。この分野は、詳細な腫瘍プロファイリングに基づく免疫療法や精密医療の継続的な研究からも恩恵を受けています。肺がん診断の改善を目指す政府の取り組みや官民連携も、この分野の市場成長をさらに促進しています。

- アプリケーション別

用途別に見ると、固形腫瘍検査市場は臨床用途と研究用途に分類されます。2024年には、診断、予後、治療モニタリングのための検査が病院や腫瘍センターで広く採用され、臨床セグメントが51.2%という最大の収益シェアで市場を席巻しました。臨床医は、個別化治療計画の策定、標的療法の選択、疾患進行のモニタリングに固形腫瘍検査を活用しています。従来の検査は、規制当局の承認と標準治療プロトコルとの統合により、臨床現場で依然として広く使用されています。早期発見と患者中心のケアへの重点が高まるにつれて、臨床での採用も進み続けています。さらに、臨床用途は多くの先進国市場で償還対象となり、より広範なアクセスが確保されています。臨床診療において分子検査と従来の検査を組み合わせることで、患者の転帰を改善し、治療戦略を最適化する包括的な知見が得られます。

研究分野は、医薬品開発、臨床試験、そして精密腫瘍学研究への関心の高まりを背景に、2025年から2032年にかけて21.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。研究機関やバイオテクノロジー企業は、腫瘍ゲノミクスの研究、バイオマーカーの特定、そして治療効果の評価において、従来とは異なる検査方法の利用を増やしています。次世代シーケンシング(NGS)、マルチプレックスアッセイ、リキッドバイオプシーといった先進技術は、研究者にハイスループットかつ高感度な診断能力を提供しています。政府および民間からのがん研究資金は拡大を続けており、その導入を促進しています。実験結果を臨床応用に繋げるトランスレーショナルリサーチプログラムの台頭も、成長をさらに加速させています。この分野は、次世代治療法の開発と早期発見方法の改善を目指したグローバルな連携とデータ共有の取り組みの恩恵を受けています。

固形腫瘍検査市場の地域分析

- 北米は、高度な医療インフラ、最先端の診断法の採用率の高さ、革新的な従来型および非従来型の検査ソリューションを提供する大手市場プレーヤーの存在に支えられ、2024年には38.7%という最大の収益シェアで固形腫瘍検査市場を支配しました。

- この地域の患者と医療提供者は、分子プロファイリング、液体生検、ゲノム検査技術の広範な利用可能性によって支えられた早期発見、精密診断、個別化治療計画を優先しています。

- この優位性は、強力な研究開発イニシアチブ、高い医療費、および高度な診断ソリューションに対する規制支援によってさらに強化され、臨床および研究用途の両方で固形腫瘍検査のリーダーとしての地位を確立しています。

米国固形腫瘍検査市場の洞察

米国の固形腫瘍検査市場は、高度な医療インフラ、精密診断の普及率の高さ、そして充実したがんスクリーニングプログラムの普及に支えられ、2024年には北米最大の収益シェアとなる79%を獲得しました。患者と臨床医は、早期発見、分子プロファイリング、そして個別化治療戦略をますます重視するようになっています。次世代シーケンシング(NGS)、リキッドバイオプシー、AIを活用した分析技術の臨床現場への導入が進み、市場をさらに牽引しています。さらに、強力な政府による取り組み、研究資金、そして診断検査に対する保険適用も、検査の普及を後押ししています。米国は、主要な市場プレーヤーの集中と、従来型および非従来型の検査方法における継続的なイノベーションの恩恵も受けています。

欧州固形腫瘍検査市場の洞察

欧州の固形腫瘍検査市場は、がん罹患率の上昇と早期診断を重視する厳格な医療規制の強化を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展と高度な診断インフラへの投資は、従来型および非従来型の検査方法の双方の導入を促進しています。欧州の医療機関は、治療精度の向上を目指し、分子診断と標準的な臨床ワークフローの統合に注力しています。個別化治療への需要と共同研究の増加も市場の成長を支えています。さらに、保険償還支援と政府主導のがん啓発活動も、臨床および研究の両面での導入を促進しています。

英国固形腫瘍検査市場の洞察

英国の固形腫瘍検査市場は、がんの早期発見と個別化医療への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。がんの罹患率と患者の転帰に対する懸念から、医療提供者は高度な分子・ゲノム検査ソリューションの導入を促しています。英国の充実した医療制度、強固な研究基盤、そして臨床試験への積極的な参加は、市場の成長を引き続き刺激しています。さらに、国民の意識向上キャンペーンの拡大と、病院と専門クリニックの両方における診断技術へのアクセスの向上も、導入を促進しています。がん診断に対する保険適用と政府の支援も、市場拡大をさらに後押ししています。

ドイツ固形腫瘍検査市場に関する洞察

ドイツの固形腫瘍検査市場は、強力な医療インフラ、高い技術意識、そして高精度ながん診断への需要に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの臨床医は、標的治療と治療モニタリングの指針として、従来型と非従来型の両方の検査方法を利用する傾向が高まっています。分子プロファイリングとゲノム解析の日常臨床への統合は、急速に進んでいます。早期発見プログラムに対する政府の支援とがん研究への投資は、これらの検査の普及を促進しています。さらに、正確で低侵襲性の検査ソリューションに対する患者の需要と、主要な診断企業の存在が、持続的な成長を促進しています。

アジア太平洋地域の固形腫瘍検査市場に関する洞察

アジア太平洋地域の固形腫瘍検査市場は、がん罹患率の上昇、医療インフラの拡大、早期発見への意識の高まりを背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々では、リキッドバイオプシーやNGSといった高度な診断技術の導入が急速に進んでいます。政府主導のがんスクリーニングの取り組み、研究活動の拡大、そして民間医療機関の台頭が、市場浸透を加速させています。さらに、検査ソリューションの価格設定の改善と世界的な診断企業との提携により、地域全体で検査へのアクセスが拡大しています。

日本固形腫瘍検査市場インサイト

日本の固形腫瘍検査市場は、精密腫瘍学への注力、先進的な医療システム、そして患者の高い意識により、成長を続けています。リキッドバイオプシーや分子プロファイリングといった非従来型の検査法の採用が、臨床および研究分野で増加しています。AIベースの分析との統合は、早期発見と個別化治療戦略を支援します。高齢化社会の到来により、低侵襲かつ高精度な診断ソリューションへの需要が高まっています。さらに、がん研究に対する政府の強力な支援と官民連携は、高度な腫瘍検査技術の継続的な導入を促進しています。

インドの固形腫瘍検査市場の洞察

インドの固形腫瘍検査市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、がん罹患率の上昇、中流階級人口の増加、そしてヘルスケアに対する意識の高まりによるものです。急速な都市化、診断インフラの拡大、そしてがんの早期発見に向けた政府の取り組みが、検査の普及を促進しています。手頃な価格の検査ソリューションと国際的な診断企業との提携により、検査へのアクセスが向上しています。インドでは、乳がん、肺がん、大腸がん、その他のがんに対する従来型および非従来型の検査も増加しています。研究活動の活発化、民間ヘルスケアへの投資、そして患者の意識の高まりが、臨床および研究用途における市場拡大をさらに促進しています。

固形腫瘍検査の市場シェア

固形腫瘍検査業界は、主に、以下を含む定評のある企業によって主導されています。

- アボット(米国)

- アジレント・テクノロジーズ(米国)

- カリスライフサイエンス(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ファウンデーション・メディシン社(米国)

- ガーダント・ヘルス(米国)

- ホロジック社(米国)

- イルミナ社(米国)

- MedGenome Labs Limited (インド)

- ミリアド・ジェネティクス社(米国)

- インビボスクライブ社(米国)

- インビテ・コーポレーション(米国)

- ラボコープ(米国)

- ネオジェノミクス・ラボラトリーズ社(米国)

- OmniSeq社(米国)

- QIAGEN(ドイツ)

- クエスト・ダイアグノスティクス・インコーポレーテッド(米国)

- SOPHiA GENETICS(スイス)

- Tempus Labs, Inc.(米国)

- Variantyx, Inc.(米国)

世界の固形腫瘍検査市場の最近の動向は何ですか?

- 2025年9月、インド工科大学マドラス校は、インドにおけるがん治療の変革を目指して、がんゲノム・組織バンクを設立しました。この取り組みは、インドのがん患者の遺伝子および組織データを収集・分析し、人口の遺伝的多様性に合わせた個別化治療の開発を促進することに重点を置いています。

- 2025年7月、研究者らは早期固形腫瘍を高精度に検出できる新たな血液検査を開発しました。この進歩はがん診断における大きな前進であり、早期発見とより効果的な治療選択肢の可能性を秘めています。

- 2025年5月、ラボコープは腫瘍学ポートフォリオの拡大を発表し、固形腫瘍および血液悪性腫瘍向けの新たな検査製品を導入しました。この拡大は、患者ケアの向上と臨床試験の加速を目的としており、ラボコープのがん診断技術の進歩へのコミットメントを反映しています。

- 2024年8月、米国FDAはイルミナの包括的ながんバイオマーカー検査を承認しました。この検査は、500以上の遺伝子を解析して患者の固形腫瘍のプロファイリングを行います。この検査は、免疫腫瘍学のバイオマーカーと臨床的に有効な標的の特定に役立ち、標的治療の選択肢と臨床試験への登録を促進します。

- 2024年6月、ライエル・イムノファーマは進行固形がんを対象としたCAR-T細胞療法の第1相臨床試験を開始しました。再発または難治性の転移性疾患患者を対象としたこの試験は、治療の有効性と安全性を評価することを目的としており、固形がん治療薬の開発における重要な一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。