世界の宇宙推進市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.94 Billion

USD

31.24 Billion

2024

2032

USD

10.94 Billion

USD

31.24 Billion

2024

2032

| 2025 –2032 | |

| USD 10.94 Billion | |

| USD 31.24 Billion | |

| % | |

|

世界の宇宙推進市場のセグメンテーション:推進タイプ別(化学推進、非化学推進、テザー推進、原子力推進、レーザー推進)、システムコンポーネント別(ノズル、電力処理装置、推進剤供給システム、ロケットモーター、熱制御システム、スラスタ)、サポートサービス別(設計、エンジニアリングおよび運用、燃料供給および打ち上げサポート、ホットファイアリング、環境試験実施)、軌道別(超静止軌道、静止軌道、低軌道、中軌道)、プラットフォーム別(カプセル/貨物、惑星間宇宙船および探査機、打ち上げ用ロケット、衛星)、エンドユーザー別(商業、衛星運用者および所有者、宇宙打ち上げサービスプロバイダー、政府および防衛、国防総省、国立宇宙機関、その他) - 業界動向と2032年までの予測

宇宙推進市場規模

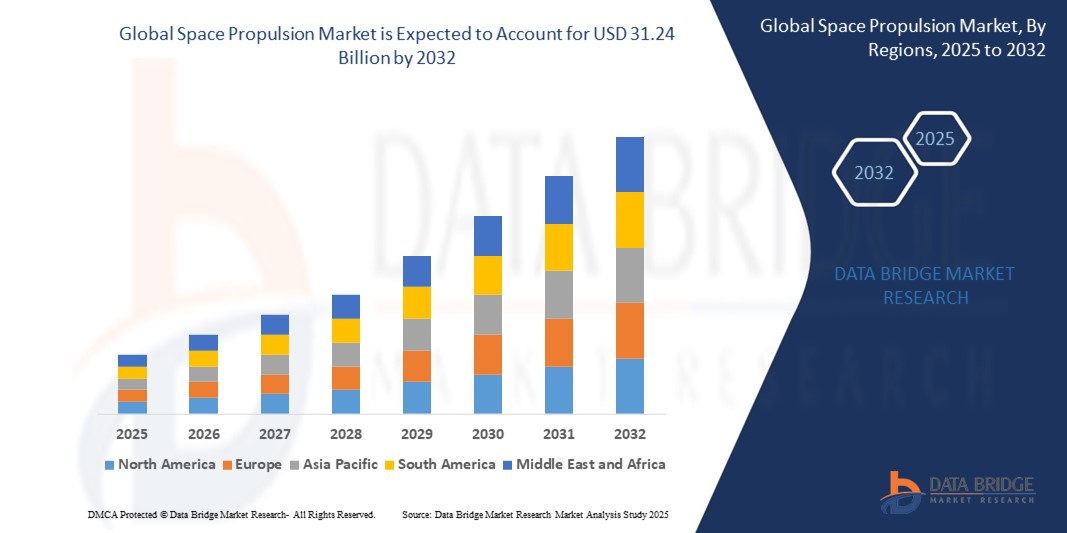

- 世界の宇宙推進市場規模は2024年に109億4000万米ドルと評価され、予測期間中に14.01%のCAGRで成長し、2032年までに312億4000万米ドル に達すると予想されています 。

- 市場の成長は、通信、地球観測、ナビゲーション目的の衛星打ち上げの急増と、政府および民間企業による宇宙探査プログラムへの投資の増加によって主に推進されている。

- さらに、電気およびグリーン推進システムの技術進歩は、ミッション効率の向上、燃料消費量の削減、衛星寿命の延長に貢献しており、市場の需要をさらに押し上げています。

宇宙推進市場分析

- 市場では、深宇宙ミッションや長期軌道運用をサポートするために、イオンスラスタやホール効果スラスタなどの高度な推進システムへの移行が見られます。

- 政府の宇宙機関と商業宇宙スタートアップ企業との連携強化により、イノベーションが促進され、民間、商業、防衛の各分野における推進技術の応用範囲が拡大している。

- 北米は、衛星展開、深宇宙探査プログラムへの多額の投資、大手航空宇宙企業の強力な存在により、2024年には世界の宇宙推進市場を支配し、最大の収益シェアの42.7%を占めました。

- アジア太平洋地域は、各国の宇宙開発計画、打ち上げ頻度の増加、そして商業衛星セクターの急速な拡大に牽引され、世界の宇宙推進市場において最も高い成長率を達成すると予想されています。中国、インド、日本などの国々は、次世代推進システムへの多額の投資と国内打ち上げ能力の構築を進めており、この地域は将来の宇宙活動の中心拠点となっています。

- 化学推進セグメントは、確立された技術、高い推力効率、そして打ち上げ機と軌道制御における実証済みの信頼性により、2024年には51.6%という最大の市場収益シェアを獲得し、市場を席巻しました。化学推進システムは、その急速な加速能力と幅広い宇宙プラットフォームとの互換性により、商業および防衛ミッションの両方で広く利用され続けています。

レポートの範囲と宇宙推進市場のセグメンテーション

|

属性 |

宇宙推進の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 電気推進技術の導入拡大 • 商業宇宙ミッションへの民間投資の拡大 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

宇宙推進市場の動向

「商用衛星プログラムにおける電気推進システムの台頭」

- 電気推進システムは、高い燃料効率と打ち上げ質量の軽さから、衛星運用事業者の運用コスト削減に貢献し、大きな注目を集めています。これらのシステムは、長時間にわたる推力維持を可能にするため、深宇宙探査や長期ミッションに最適です。また、軽量構造のためペイロード容量も大きく、商業衛星の打ち上げにおいてますます人気が高まっています。

- 電気推進は、特に低軌道や静止軌道において、軌道上昇や軌道維持に特に適しています。これらの軌道では、長時間の効率性が不可欠です。この技術は、最小限の燃料使用量と正確な軌道制御を必要とする持続可能な宇宙運用への高まる需要にも対応しています。大手企業は、衛星の寿命を延ばし、軌道上故障のリスクを低減するために、このようなシステムの統合に注力しています。

- メガコンステレーション計画の人気の高まりにより、コンパクトで拡張性が高く、電力効率の高い電気推進ソリューションに対する市場の強い需要が生まれています。企業は、最小限のメンテナンスで機動性と長寿命性を備えたシステムを求めています。これは、再利用可能な打ち上げプラットフォームと拡張可能な衛星インフラの時代において特に重要です。

- 例えば、SpaceXはStarlink衛星にホール効果スラスタを搭載し、軌道調整とデブリ回避を実現することで、長期的な運用と世界的なインターネットカバレッジの確保を実現しました。同様に、エアバスは衛星の質量とコストを削減するために、全電気通信衛星を開発しました。これらの実用化は、大規模ミッションにおける電気推進の実現可能性を確固たるものにしています。

- 結論として、電気推進は比類のない性能上の利点とコスト削減をもたらし、衛星モビリティの未来を形作っています。その継続的な採用は、業界が先進的で持続可能かつ経済的に拡張可能な推進技術へと移行していることを浮き彫りにしています。

宇宙推進市場の動向

ドライバ

「衛星打ち上げの増加と費用対効果の高い推進システムの需要」

- 近年、衛星打ち上げ数は急増しており、その主な要因は世界的なブロードバンドカバレッジの拡大、地球観測プログラム、そして商業ベンチャーです。この増加傾向により、様々なミッションプロファイルに対応できる信頼性と拡張性に優れた推進システムへの需要が高まっています。衛星数の増加に伴い、メーカーはより効率的で軽量な推進設計の開発に取り組んでいます。

- 小型衛星開発者やキューブサット運用者は、軌道位置決め精度と運用寿命の延長を実現する、費用対効果の高い推進システムを求めています。小型化に伴い、小型で低消費電力、そして統合が容易な推進ソリューションが求められています。打ち上げコストが低下する中で、推進システムは、限られたスペースと重量制限の中で搭載能力を最大限に引き出す上で重要な役割を果たします。

- 再使用型ロケットのトレンドは、繰り返しの飛行サイクルとモジュール型宇宙船設計に適合する推進システムの必要性を強めています。高度な推進力は、単なる移動手段としてではなく、衛星設計における再利用性、持続可能性、そして俊敏性を実現する上で不可欠な要素として認識されています。焦点は、最適化されたコストで高い推力重量比を実現できるシステムへと移行しています。

- 例えば、Rocket LabのPhoton衛星プラットフォームは、小型衛星ミッション向けにカスタマイズされた推進機能を統合し、様々な軌道や用途に柔軟に展開することを可能にします。Photonの成功は、小型推進システムが衛星の自律性と運用効率をいかに向上させるかを示しています。こうした事例は、宇宙関連のスタートアップ企業やサービスプロバイダーのビジネスモデルを変革しつつあります。

- 結論として、推進システムは宇宙ミッションの経済性において中心的な存在となりつつあり、参入障壁の低減を通じて宇宙へのより広範な参加を可能にしています。打ち上げ頻度の増加と小型化の傾向は、効率的で低コストの推進技術におけるイノベーションを今後も促進し続けるでしょう。

抑制/挑戦

「先進推進システムの複雑な設計と高い開発コスト」

- 高度な推進システムには、宇宙空間での耐久性と性能を確保するために、特殊な材料、広範なエンジニアリング、そして厳格な試験が必要です。これらの要件は研究開発費の高騰につながり、新規参入者や小規模企業にとって大きな障壁となっています。開発期間の長期化と高い故障リスクは、財務的な負担をさらに増大させています。

- 多様な宇宙船構成に推進システムを統合することは、精密な調整とカスタマイズされたエンジニアリングを必要とする高度な技術を要する作業です。特に原子力推進や化学推進を扱う場合、安全規制はコンプライアンス上の課題を引き起こし、イノベーションのペースを鈍化させます。規制当局の承認と試験プロトコルの必要性は、時間とコストの両方を増加させます。

- 新興企業や中規模の航空宇宙企業は、こうしたシステムの開発や拡張に投資するための資本やインフラを欠いていることが多く、市場競争が制限されています。高コストは実験を阻害し、イノベーションが少数の大手企業に集中することにつながります。これは宇宙へのアクセスの民主化を遅らせ、ダイナミックな技術進歩を阻害します。

- 例えば、NASAの長距離探査用太陽電気推進システムの開発は、高電圧電力システムの統合と長期的な推力安定性の維持という課題により遅延を経験しました。これらの挫折は、最先端の機関でさえ次世代推進システムの規模拡大において障壁に直面していることを浮き彫りにしています。

- 結論として、堅調な需要にもかかわらず、推進システムの高コストと複雑さは依然として市場にとって重大な障害となっている。これらの課題に対処するには、戦略的な連携、資金調達メカニズム、そしてモジュール式で費用対効果の高い推進プラットフォームへの継続的な投資が必要となる。

宇宙推進市場の展望

市場は、推進タイプ、システムコンポーネント、サポートサービス、軌道、プラットフォーム、およびエンドユーザーに基づいてセグメント化されています。

- 推進タイプ別

推進方式に基づいて、宇宙推進市場は化学推進、非化学推進、テザー推進、原子力推進、レーザー推進に分類されます。化学推進セグメントは、確立された技術、高い推力効率、そして打ち上げ機および軌道制御における実証済みの信頼性を背景に、2024年には51.6%という最大の市場収益シェアを獲得し、市場を席巻しました。化学推進システムは、急速な加速能力と幅広い宇宙プラットフォームとの互換性により、商業および防衛ミッションの両方で広く利用されています。

非化学推進分野は、長期ミッション、燃料の効率的な利用、持続可能な深宇宙探査に対する需要の高まりに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。電気推進やイオン推進といった技術は、衛星や惑星間探査機の操縦精度の向上に寄与し、特にエネルギー効率と運用寿命を重視する商業・科学用途において注目を集めています。

- システムコンポーネント別

システムコンポーネントに基づいて、宇宙推進市場はノズル、電力処理装置、推進剤供給システム、ロケットモーター、熱制御システム、スラスタに分類されます。スラスタセグメントは、姿勢制御、軌道調整、ステーションキーピングのために衛星および宇宙船プラットフォームに広く導入されているため、2024年には最大の市場収益シェアを占めました。スラスタは、特に精密な動きが不可欠な低軌道および静止軌道において、ミッションの安定性と成功に重要な役割を果たします。

電力処理装置セグメントは、効率的な電力分配に大きく依存する電気推進システムの統合化の進展に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。宇宙船、特に深宇宙や商用衛星群のエネルギー依存度が高まるにつれ、高度な電力処理ソリューションに対する需要が加速しています。

- サポートサービス

サポートサービスに基づいて、宇宙推進市場は設計・エンジニアリング・運用、燃料供給・打ち上げ支援、そしてホットファイアリングおよび環境試験実施の4つに分類されます。推進システムの複雑化と、ミッション固有の要件に合わせたカスタマイズされた構成の必要性により、設計・エンジニアリング・運用セグメントは2024年に最大の収益シェアを獲得し、市場を牽引しました。宇宙研究と衛星開発への投資の増加は、詳細な推進エンジニアリングとリアルタイムのミッション支援の重要性をさらに高めています。

燃料供給および打ち上げ支援分野は、衛星打ち上げと再使用ロケットミッションの急増に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。効率的かつ安全な燃料供給プロセスはミッションの成功に不可欠であり、極低温処理と自動化の進歩は、打ち上げの信頼性とターンアラウンドタイムの向上に寄与しています。

- 軌道上

軌道に基づいて、宇宙推進市場は超静止軌道、静止軌道、低軌道、中軌道に分類されます。低軌道セグメントは、通信、地球観測、ブロードバンドインターネット向けの衛星コンステレーションの展開増加により、2024年には最大の収益シェアを占めました。低軌道セグメントは、帰還時間の短縮と低遅延という特徴から、商業事業者にとって魅力的な軌道となっています。

静止軌道外セグメントは、深宇宙ミッション、惑星間探査、そして月・火星探査プログラムへの投資増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのミッションには、過酷かつ長期にわたる環境下でも効率的に運用できる高度な推進技術が必要です。

- プラットフォーム別

プラットフォーム別に見ると、宇宙推進市場はカプセル/貨物、惑星間宇宙船・探査機、打ち上げロケット、衛星に分類されます。衛星セグメントは、ナビゲーション、画像撮影、通信といった衛星ベースのサービスの急成長に牽引され、2024年には最大の市場収益シェアを占めました。官民の衛星プログラムの拡大は、小型プラットフォームと大型プラットフォームの両方における推進力需要を大幅に押し上げています。

惑星間宇宙船および探査機セグメントは、政府や民間企業が火星、小惑星、そして外惑星へのミッションに注力していることから、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの探査活動は、長期間の航行、操縦性、そして安全な帰還や長期展開を実現するために、高度な推進力に大きく依存しています。

- エンドユーザー別

エンドユーザー別に見ると、宇宙推進システム市場は、商業、衛星運用・所有者、宇宙打ち上げサービスプロバイダー、政府・防衛、国防総省、各国宇宙機関、その他に分類されます。国家安全保障、監視、戦略的宇宙ミッションへの継続的な投資により、政府・防衛部門は2024年に最も高い収益シェアを獲得し、市場を席巻しました。米国、ロシア、中国、インドの各国の宇宙計画は、探査と防衛体制のための推進技術革新に積極的に資金を提供しています。

商業分野は、宇宙の急速な商業化、民間企業の関心の高まり、そしてデータサービス、物流、地球分析における衛星利用の増加に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。新規参入企業の参入と民間宇宙ベンチャーへの資金援助の拡大は、推進力分野におけるエンドユーザーの動向を変革しつつあります。

宇宙推進市場の地域分析

• 北米は、衛星の展開、深宇宙探査プログラムへの多額の投資、そして大手航空宇宙企業の強力な存在により、2024年には世界の宇宙推進市場を支配し、最大の収益シェアの42.7%を占めました。

• この地域は、特に米国における政府宇宙予算の増加の恩恵を受けており、商業および防衛ミッションの両方で先進的な推進システムの開発を推進している。

• 宇宙機関と民間企業との継続的な協力と、確立された打ち上げインフラにより、北米全域で革新的な推進技術の導入が促進され続けています。

米国の宇宙推進市場に関する洞察

米国の宇宙推進市場は、再使用型打ち上げ機と惑星間ミッションの需要増加に支えられ、2024年には北米で最大のシェアを占めました。NASAと国防総省の取り組みに加え、SpaceX、Blue Origin、Northrop Grummanといった企業が主導する商業宇宙部門の活況が、推進技術の進歩を後押ししています。また、地球近傍月探査や火星探査への関心の高まりも、原子力推進システムと電気推進システムの開発を加速させており、米国は世界の宇宙推進技術革新の最前線に君臨し続けています。

欧州宇宙推進市場に関する洞察

欧州の宇宙推進市場は、衛星コンステレーション、政府間宇宙プロジェクト、そして持続可能な推進システムへの移行への投資増加を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。欧州宇宙機関(ESA)などの機関は、将来のミッションにおいて電気推進を優先しており、EU主導の複数のイニシアチブは低排出ガス推進システムの研究を支援しています。また、この地域は、高度に連携した航空宇宙産業と、長期的な宇宙の持続可能性に焦点を当てた官民パートナーシップの拡大からも恩恵を受けています。

英国の宇宙推進市場に関する洞察

英国の宇宙推進市場は、衛星能力の向上と国内打ち上げ施設の建設を目的とした国家プログラムの支援を受け、2025年から2032年にかけて最も高い成長率を記録すると予想されています。政府による低軌道ミッションと小型衛星打ち上げへの支援は、小型で効率的な推進システムへの需要を高めています。さらに、英国を拠点とする宇宙スタートアップ企業の台頭と、スペースポート・コーンウォール・アンド・サザーランドの戦略的開発は、宇宙推進エコシステムにおける英国の存在感を高めることが期待されます。

ドイツの宇宙推進市場に関する洞察

ドイツの宇宙推進市場は、宇宙部品製造におけるリーダーシップとグリーン推進技術開発への取り組みにより、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ESAミッションへの貢献と水素および電気推進技術への注力は、この分野におけるイノベーションを促進しています。強力な研究開発インフラと産官連携を背景に、ドイツは欧州全域における次世代推進部品の設計と供給において重要な貢献者として台頭しています。

アジア太平洋地域の宇宙推進市場に関する洞察

アジア太平洋地域の宇宙推進市場は、衛星配備の拡大、防衛宇宙予算の増大、そして中国、インド、日本などの国々における民間航空宇宙スタートアップ企業の拡大に牽引され、2025年から2032年にかけて最も高い成長率を記録すると予想されています。各国の宇宙計画は、自国での打ち上げ能力と惑星間探査を重視しており、化学推進、電気推進、そして原子力推進システムの需要増加につながっています。この地域は、宇宙港、研究施設、そして官民連携ベンチャーへの投資によって、推進システム開発における世界的なホットスポットへと変貌を遂げています。

日本宇宙推進市場インサイト

日本の宇宙推進市場は、JAXAと大手航空宇宙メーカーによる継続的なイノベーションに牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の戦略的取り組みは、月探査、小惑星探査、小型衛星の能力向上に重点を置いており、効率的な推進システムの必要性が高まっています。小型電気推進への注力と、アルテミス計画に代表される国際協力は、商業宇宙開発と科学宇宙開発の両面における日本の影響力を加速させています。

中国の宇宙推進市場に関する洞察

中国の宇宙推進市場は、国家宇宙計画の積極的な拡大と、有人・無人ミッションへの強力な投資により、2024年にはアジア太平洋地域で最大の収益シェアを獲得しました。中国は、再使用型ロケット、衛星向け電気推進、そして原子力推進コンセプトの開発を進めており、宇宙技術におけるリーダーシップを握ろうとする意欲を強く示しています。国有企業の存在と急速に拡大する民間航空宇宙企業のネットワークは、様々な軌道領域にわたる推進技術の提供と拡大における中国の能力をさらに強化しています。

宇宙推進市場シェア

宇宙推進産業は、主に、次のような定評のある企業によって主導されています。

- アクシオンシステムズ(米国)

- 株式会社IHI(日本)

- ボールコーポレーション(米国)

- ドーン・エアロスペース(ニュージーランド)

- サフラン(フランス)

- スペースX(米国)

- ノースロップ・グラマン(米国)

- ブルーオリジンLLC(米国)

- ムーグ社(米国)

- ロッキード・マーティン社(米国)

- OHB SE(ドイツ)

- シエラネバダコーポレーション(米国)

- タレス(フランス)

- ハネウェル・インターナショナル(米国)

- エアバス(フランス)

- コブハム・リミテッド(英国)

- L3ハリステクノロジーズ社(米国)

- ボーイング(米国)

世界の宇宙推進市場の最新動向

- 2023年12月、ブルーオリジンはNASAの打ち上げサービスII(Indefinite Delivery Indefinite Quantity、IDIQ)契約を獲得しました。これは、宇宙打ち上げサービスにおける重要な進展となります。この契約により、同社の再利用可能なニューグレン軌道船は、惑星探査、地球観測、探査、科学衛星など、NASAの様々なミッションの打ち上げが可能になります。この取り組みは、NASAの打ち上げ能力を大幅に強化するとともに、費用対効果が高く持続可能な宇宙ミッションの推進につながることが期待されます。

- 2023年2月、ブルーオリジンはNASAの打ち上げサービスプログラム(LSP)に、火星の磁気圏の探査を目的としたESCAPADEミッションの支援に選定されました。このミッションでは、ニューグレン再使用型ロケットが使用され、革新的で再利用可能な宇宙飛行技術の統合における重要なマイルストーンとなります。この進歩は、NASAの深宇宙探査と軌道輸送の持続可能性に関する長期目標を支えるものです。

- タレス・アレニア・スペースは2023年2月、韓国航空宇宙研究院(KARI)とGEO-KOMPSAT-3(GK3)衛星向け統合電気推進システム供給契約を締結しました。この提携により、衛星の運用効率が向上し、寿命が延長されます。この開発は、タレス・アレニア・スペースの衛星推進技術におけるリーダーシップを強化し、韓国の先進的な衛星能力開発への意欲を支えるものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。