世界の脊椎同種移植市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.84 Billion

USD

5.32 Billion

2024

2032

USD

3.84 Billion

USD

5.32 Billion

2024

2032

| 2025 –2032 | |

| USD 3.84 Billion | |

| USD 5.32 Billion | |

| % | |

|

世界の脊椎同種移植片市場のセグメンテーション、手術別(脊椎開胸手術および低侵襲脊椎手術)、製品別(機械加工骨同種移植片および脱灰骨マトリックス)、エンドユーザー別(病院、外来手術センター、その他) - 業界動向および2032年までの予測世界の脊椎同種移植片市場のセグメンテーション、手術別(脊椎開胸手術および低侵襲脊椎手術)、製品別(機械加工骨同種移植片および脱灰骨マトリックス)、エンドユーザー別(病院、外来手術センター、その他) - 業界動向および2032年までの予測

脊椎同種移植市場規模

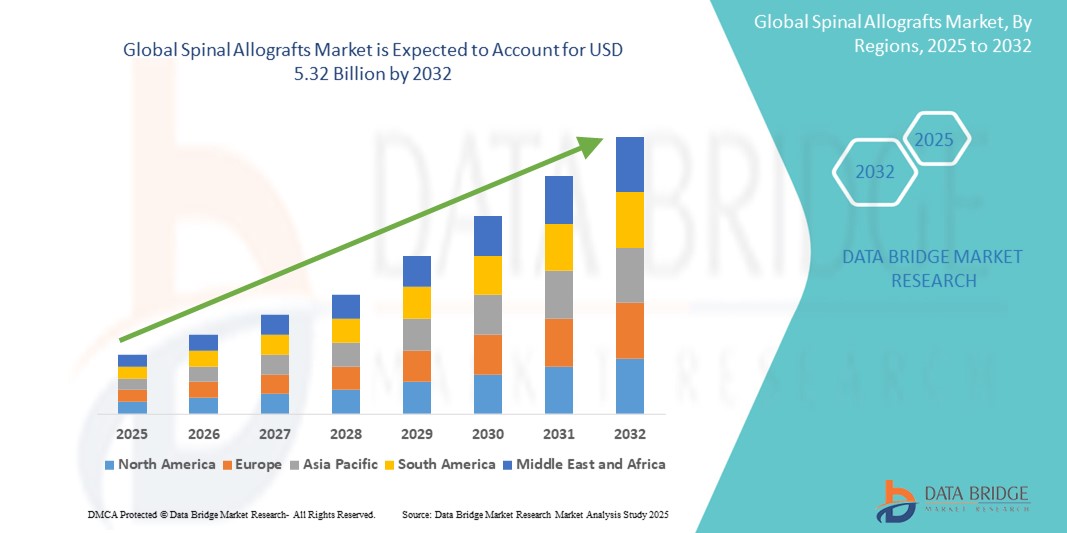

- 世界の脊椎同種移植市場規模は2024年に38億4000万米ドルと評価され、予測期間中に4.15%のCAGRで成長し、2032年までに53億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に脊椎疾患の罹患率の増加、老年人口の増加、そして融合と回復の結果を向上させるために同種移植ソリューションを利用する低侵襲脊椎手術の需要の高まりによって推進されています。

- さらに、組織処理技術の進歩、規制枠組みの改善、そして自家移植よりも同種移植の利点に関する外科医の意識の高まりが、脊椎手術におけるこれらの生物学的製剤の採用増加に貢献しています。これらの要因が相まって、脊椎同種移植市場の世界的な拡大を促進しています。

脊椎同種移植市場分析

- 脊椎固定術のためにドナーの骨または軟部組織の移植を伴う脊椎同種移植は、ドナー部位の合併症を排除し、手術時間を短縮し、変性および外傷性脊椎疾患の両方において手術結果を向上させる能力があるため、現代の脊椎手術においてますます重要になっています。

- 脊椎同種移植の需要増加は、脊椎関連疾患の発生率増加、人口の急速な高齢化、自家移植の合併症なしに自然な骨再生を促進する生物学的材料の嗜好増加によって主に推進されている。

- 北米は、脊椎手術件数の増加、高度な医療インフラ、有利な償還方針、米国の外科医や医療提供者による生物学的製剤の積極的な採用に支えられ、2024年には42.5%という最大の収益シェアで脊椎同種移植市場を支配した。

- アジア太平洋地域は、医療投資の増加、高度な外科手術オプションへのアクセスの拡大、同種移植に基づく治療に対する認識の高まりにより、予測期間中に脊椎同種移植市場で最も急速に成長する地域になると予想されています。

- 開胸脊椎手術セグメントは、特に広範囲の移植と構造的サポートを必要とする複雑な症例において、依然として世界中で実施されている従来の脊椎手術の量が多いことにより、2024年に58.8%の市場シェアで脊椎同種移植市場を支配しました。

レポートの範囲と脊椎同種移植市場のセグメンテーション

|

属性 |

脊椎同種移植の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

脊椎同種移植市場の動向

「同種移植処理と生物学的統合の進歩」

- 世界の脊椎同種移植市場における顕著かつ進化するトレンドとして、移植片の一体性、安全性、そして臨床転帰の向上を目的とした、高度な組織処理技術と生物学的強化の利用増加が挙げられます。独自の脱灰プロセス、低線量ガンマ線照射による滅菌、凍結乾燥などの保存方法といった技術により、同種移植片の構造的完全性と骨誘導能が向上しています。

- 例えば、LifeNet Healthの特許取得済みAllowash XGテクノロジーは、骨同種移植の安全性を高めながら生体力学的特性を維持するため、北米全域で広く使用されている処理方法となっています。同様に、MTF Biologicsは、より優れた取り扱いと骨成長促進のために最適化されたキャリアシステムを備えたDBM製剤を導入しました。

- このトレンドには、同種移植片に成長因子、幹細胞、または合成キャリアを統合し、次世代の複合移植片を開発することも含まれます。これらの生物学的に強化された構造は、特に困難な脊椎固定術において、治癒能力を高める足場を提供します。

- 同種移植は、ドナー部位の合併症を軽減し、自家移植の採取を不要にし、手術時間を短縮できるため、外科医の間で同種移植が好まれる傾向が高まっており、需要が高まっています。さらに、手術器具と低侵襲技術の進歩により、同種移植のより正確な配置と利用が可能になっています。

- 生物学的活性、臨床的有効性、そして外科医にとって使いやすい脊椎同種移植片への取り組みは、製品イノベーションを変革させており、メーカーは再生能力と使いやすさの両方の向上に注力しています。その結果、Osiris TherapeuticsやNuVasiveなどの企業は、脊椎固定術のより良い結果をサポートするために、骨形成および骨誘導特性を持つ同種移植用スキャフォールドを組み合わせた製品パイプラインに投資しています。

- 病院や外来手術センターにおける生物学的統合と外科医に合わせた移植ソリューションへの関心の高まりは、個別化された成果重視の脊椎修復戦略への大きな転換を浮き彫りにしている。

脊椎同種移植市場の動向

ドライバ

「脊椎疾患の負担増大と生物学的移植への移行」

- 椎間板変性症、脊柱管狭窄症、外傷性変形といった脊椎疾患の世界的な罹患率の上昇は、脊椎同種移植市場の主要な牽引力となっています。人口の高齢化と整形外科的合併症の増加に伴い、脊椎固定術の件数は増加し続けており、同種移植の需要も高まっています。

- 例えば、2024年には米国だけで160万件以上の脊椎手術が記録され、その多くは自家移植の合併症を避けるために同種移植材料を使用しています。臨床ガイドラインでは、安全性プロファイルが良好で回復期間が短いことから、同種移植の使用を推奨する傾向が高まっています。

- 骨癒合率の向上、手術時間の短縮、術後成績の改善を可能にする生物学的ソリューションへの移行により、病院や外科センターは、人工骨や自家骨よりも同種骨移植を採用する傾向にあります。脱灰骨基質および構造同種骨移植の有効性を裏付けるエビデンスの増加は、これらの採用をさらに後押ししています。

- さらに、価値に基づく医療システムの台頭と費用対効果の高い外科的介入を提供するというプレッシャーにより、医療提供者は、最小限の合併症で予測可能な結果を保証する標準化されたすぐに利用可能な移植オプションを選択するよう迫られています。

抑制/挑戦

「規制上のハードルと病気の伝染への懸念」

- 臨床的メリットがあるにもかかわらず、潜在的な疾患伝播、免疫反応、そしてドナー組織の処理に関する厳格な規制要件への懸念が、市場拡大の大きな課題となっています。FDAやEMAなどの規制当局は、ドナーのスクリーニング、滅菌、トレーサビリティに関する厳格なガイドラインを施行しており、メーカーの生産期間とコストの増加につながる可能性があります。

- たとえ稀なケースであっても、大規模なリコールや汚染報告は、同種移植に対する医師や患者の信頼を損なう可能性があります。さらに、ドナー依存要因や処理の不一致による移植片の品質のばらつきは、場合によっては臨床転帰に影響を与える可能性があります。

- RTI SurgicalやArthrexなどの企業は厳格な品質管理を重視しているものの、組織バンキングのインフラがまだ十分に整備されていない新興市場では、安全性リスクの認識が依然として残っている。

- さらに、地域によって償還額にばらつきがあり、一部の医療制度では生物学的移植の適用範囲が限られているため、導入が制限される可能性がある。

- 組織基準の世界的な調和、外科医への継続的な教育、滅菌技術の革新を通じてこれらの障害を克服することは、世界中で脊椎同種移植の成長の可能性を最大限に引き出すために不可欠となるだろう。

脊椎同種移植市場の展望

市場は、手術の種類、製品の種類、エンドユーザーに基づいて分類されています。

- 手術の種類別

脊椎同種移植市場は、手術方法に基づいて、開胸脊椎手術と低侵襲脊椎手術に分類されます。開胸脊椎手術セグメントは、2024年には58.8%という最大の収益で市場を席巻しました。これは主に、従来の開胸手術による複雑な脊椎変形や椎間板変性疾患の治療件数が多いことが要因です。このセグメントは、臨床的な既知性と手術の容易さという利点があり、特に新興市場や低侵襲手術が適さない高齢患者層においてその恩恵を受けています。

低侵襲脊椎手術分野は、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予想されています。外傷の少ない手術、より迅速な回復、感染リスクの低減、入院期間の短縮といったニーズの高まりが、低侵襲脊椎手術の普及を後押ししています。内視鏡手術やロボット支援手術における技術の進歩もこの傾向を後押ししており、医療従事者や患者の間でも手術の受け入れが進んでいます。

- 製品タイプ別

製品別に見ると、市場は機械加工骨同種移植骨と脱灰骨基質(DBM)に分類されます。脱灰骨基質セグメントは、高い骨誘導能と脊椎固定術における幅広い臨床応用性により、2024年には最大の市場シェアを獲得しました。DBMは、骨の再生と治癒を促進する能力が特に高く評価されており、臨床転帰を向上させるために自家移植骨や他の足場材料と組み合わせて使用されることがよくあります。

機械加工骨同種移植セグメントは、予測期間中に大幅な成長が見込まれています。これらの精密な形状の移植骨は構造的なサポートを提供し、機械的安定性が求められる再建手術においてしばしば好まれます。その取り扱いやすさと均一な形状は、脊椎関節固定術や椎体置換術を行う外科医にとって好ましい選択肢となっています。

- エンドユーザー別

エンドユーザーに基づいて、脊椎同種移植市場は病院、外来手術センター(ASC)、その他に分類されます。病院セグメントは、特に三次医療センターにおいて、複雑な脊椎手術の件数が増加したため、2024年には市場を席巻しました。高度な外科インフラ、多職種チーム、そして術後ケア施設の存在が、このセグメントの強力な存在感を支えています。

外来手術センター(ASC)セグメントは、2025年から2032年にかけて最も高い成長率を示すと予測されています。外来脊椎手術への移行、費用対効果、患者の待ち時間の短縮が、ASCへの需要増加に寄与しています。規制当局の支援と低侵襲技術の進歩は、予測期間中のこのセグメントの成長をさらに後押しするでしょう。

脊椎同種移植市場の地域分析

- 北米は、脊椎手術件数の増加、高度な医療インフラ、有利な償還方針、米国の外科医や医療提供者による生物学的製剤の積極的な採用に支えられ、2024年には42.5%という最大の収益シェアで脊椎同種移植市場を支配した。

- 高度な医療インフラと一流の整形外科および脊椎ケアセンターの存在により、早期診断と同種移植を含む高度な移植材料の採用が可能になる。

- さらに、この地域は、主要な市場プレーヤーの存在、高齢化人口の増加、低侵襲脊椎手術に関する意識の高まりなどの恩恵を受けており、世界の市場収益への主要な貢献者としての地位を強化しています。

米国脊椎同種移植市場の洞察

米国の脊椎同種移植市場は、2024年には北米最大の収益シェア83%を獲得しました。これは、椎間板変性症や側弯症といった脊椎疾患の罹患率の高さが牽引要因となっています。高齢化と脊椎固定術の普及により、同種移植を用いた治療への需要が高まっています。さらに、有利な償還制度、高度な外科技術、そして主要企業の強力なプレゼンスが、市場における優位性に大きく貢献しています。低侵襲手術への移行と生物学的製剤への需要の高まりが、成長をさらに加速させています。

欧州脊椎同種移植市場の洞察

欧州の脊椎同種移植市場は、医療費の増加、人口の高齢化、脊椎疾患の増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域では、疾患伝播リスクの低減と回復期間の短縮を理由に、同種移植材料の採用が拡大しています。さらに、脊椎ケアセンターへの投資増加と生物学的インプラントに対する規制当局の支援が相まって、ドイツ、フランス、英国などの国々で市場需要を押し上げています。

英国脊椎同種移植市場の洞察

英国の脊椎同種移植市場は、脊椎固定術における非自家移植の需要増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。確立された医療制度の存在と、人工インプラントによる術後合併症への懸念の高まりが、同種移植の使用を促進しています。さらに、高度な生物学的移植片とその利点に対する認識の高まりも、公立・私立の医療機関の両方で導入を促進しています。

ドイツにおける脊椎同種移植市場の洞察

ドイツの脊椎同種移植市場は、同国の高度な医療インフラとイノベーションへの注力に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。脊椎手術件数の大幅な増加と高度な治療プロトコルの導入は、同種移植の使用を後押ししています。ドイツの研究開発への注力と、外科医が合成材料よりも生物学的材料を好む傾向が高まっていることが、市場の力強い成長を支えています。

アジア太平洋地域の脊椎同種移植市場の洞察

アジア太平洋地域の脊椎同種移植市場は、2025年から2032年の予測期間中、高齢化人口の増加、脊椎治療への意識の高まり、そして中国、インド、日本などの国々における医療アクセスの拡大を背景に、25%という最も高いCAGRで成長する見込みです。外科手術の急速な進歩と生物学的インプラントへの移行が需要を刺激しています。医療インフラに対する政府の支援と医療ツーリズムの拡大も、地域全体の市場拡大に貢献しています。

日本における脊椎移植市場の洞察

日本の脊椎移植市場は、高齢化と高度な脊椎手術への高い需要により、成長を続けています。日本の医療制度は、低侵襲手術に重点を置いた生物学的製剤の早期導入を奨励しています。国内外の企業間の提携拡大により、最先端の脊椎移植材料へのアクセスが向上し、病院と外来の両方で市場の着実な成長が促進されています。

インドにおける脊椎同種移植市場の洞察

インドの脊椎同種移植市場は、患者基盤の拡大、脊椎手術件数の増加、そして医療インフラの改善に支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。自家移植に対する同種移植の利点に対する認識の高まりと、高度な外科的介入を支援する政府の取り組みが相まって、同種移植の普及を促進しています。さらに、費用対効果の高い国内メーカーの存在と、私立の多科医療機関の拡大が、市場へのアクセスを向上させています。

脊椎同種移植の市場シェア

脊椎同種移植業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- ストライカー(米国)

- ジマー・バイオメット(米国)

- スミス・アンド・ネフュー(英国)

- オーソフィックス・メディカル社(米国)

- NuVasive, Inc.(米国)

- MTFバイオロジクス(米国)

- AlloSource(米国)

- RTIサージカルホールディングス(米国)

- Xtant Medical Holdings, Inc.(米国)

- シースパイン・ホールディングス・コーポレーション(米国)

- デピューシンセス(ジョンソン・エンド・ジョンソン)(米国)

- インテグラ・ライフサイエンス・ホールディングス・コーポレーション(米国)

- グローバス・メディカル社(米国)

- ライフネットヘルス(米国)

- オシリス・セラピューティクス社(米国)

- セラゲニクス・コーポレーション(米国)

- アートレックス社(米国)

- ライトメディカルグループNV(オランダ)

世界の脊椎同種移植市場の最近の動向は何ですか?

- 2023年4月、高品質な同種移植片の提供に尽力する有力な非営利団体であるMTF Biologicsは、複雑な脊椎固定術をサポートするために設計された次世代の機械加工骨同種移植片の発売を発表しました。この革新的な技術は、高度な加工技術を活用し、移植片の一体性と構造的完全性を向上させ、生物学的に強化されたソリューションへの高まる需要に応えます。この開発は、最適な患者転帰を促進する精密工学による同種移植片製品を通じて脊椎ケアの進歩を目指すMTF Biologicsのコミットメントを反映しています。

- 2023年3月、オーソフィックス・メディカル社は、Trinity Elite®同種移植ソリューションのラインアップ拡大についてFDAの承認を取得しました。この新製剤は、生細胞と脱灰骨基質を組み合わせ、骨誘導性を高め、癒合の可能性を高めます。この画期的な出来事により、オーソフィックスは生物学的製剤分野における地位を強化し、脊椎外科医に低侵襲アプローチと開腹アプローチの両方において、より信頼性が高く再生医療的な脊椎固定術の選択肢を提供します。

- RTI Surgical Holdings, Inc.は2023年2月、脊椎用途に特化した次世代の脱灰骨マトリックス(DBM)製剤の開発を目的とした、著名な学術研究機関との戦略的提携を発表しました。この提携は、臨床専門知識と材料科学の革新を融合させ、移植片の性能を向上させることを目指しており、脊椎ケアのための高品質でエビデンスに基づいた同種移植ソリューションを提供するというRTIの目標達成を支援します。

- 2023年2月、AlloSourceはProChondrix CRを発表しました。これは、軟骨の修復と脊椎の荷重支持面の支持を目的とした凍結保存骨軟骨同種移植片です。この革新的な製品は、主に整形外科的修復に使用されますが、生物学的活性表面を必要とする脊椎手術にも適応されています。この製品は、生体組織同種移植の利点を脊椎分野にまで広げ、患者の回復に新たな道筋を提供するという、AlloSourceの幅広い使命を体現するものです。

- 2023年1月、Xtant Medical Holdings, Inc.は、海綿骨同種移植片を一体化した椎体間インプラント「Fortilink-TS」シリーズを発売しました。これらのインプラントは胸腰椎固定術向けに設計されており、構造的サポートと生物学的治癒を促進します。この発売は、生物学的活性インプラントシステムへの需要の高まりを受け、複雑な脊椎疾患に対する包括的なソリューションを提供するために、ハードウェアと生物学的製剤を組み合わせるというXtantの継続的な取り組みを表しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。