世界のステルス戦市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.83 Billion

USD

27.02 Billion

2024

2032

USD

13.83 Billion

USD

27.02 Billion

2024

2032

| 2025 –2032 | |

| USD 13.83 Billion | |

| USD 27.02 Billion | |

| % | |

|

世界のステルス戦市場、プラットフォーム(航空機および海軍)、装備(レーダー、赤外線捜索追跡(IRST)システム、音響シグネチャー)、材質(非金属機体、レーダー吸収材)、用途(空軍、海軍、陸軍)別 - 2032年までの業界動向と予測。

ステルス戦市場規模

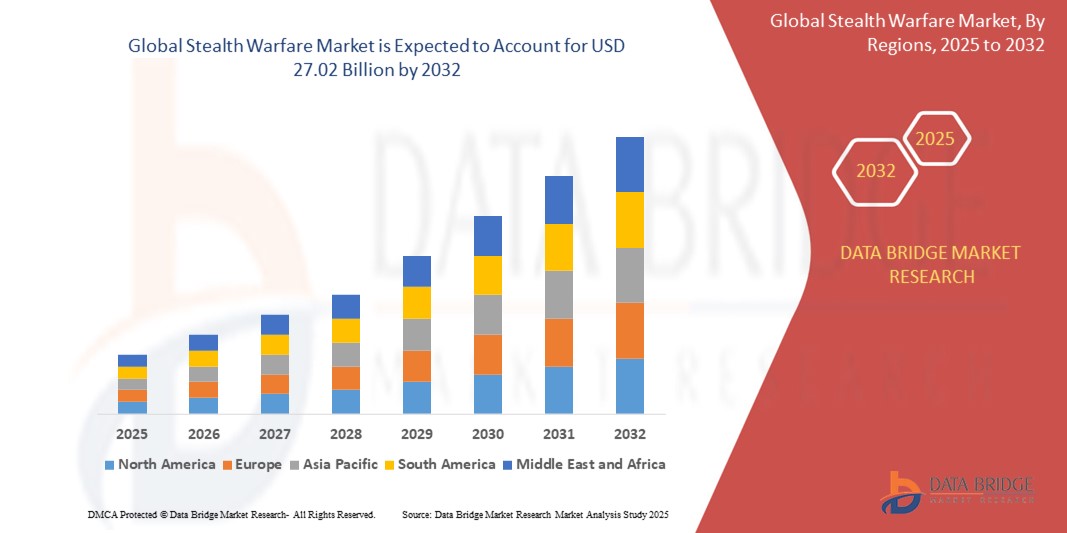

- 世界のステルス戦市場規模は2024年に138億3000万米ドルと評価され、予測期間中に8.73%のCAGRで成長し、2032年には270億2000万米ドル に達すると予想されています 。

- 市場の成長は、防衛予算の増加、ステルス技術の進歩、そして高度な軍事能力を必要とする地政学的緊張の高まりによって推進されている。

- ステルスソリューションの需要は、競争環境における生存性の向上、最先端材料の統合、航空および海軍向けの次世代プラットフォームの開発の必要性によって高まっています。

ステルス戦市場分析

- レーダー、赤外線、音響システムによる探知を減らすように設計されたステルス戦技術は、現代の軍事作戦にとって重要であり、空中、海上、地上での応用において戦略的な利点をもたらす。

- ステルス技術の採用増加は、防衛近代化プログラムの増加、低視認性プラットフォームの必要性、レーダー吸収材料とセンサーシステムの進歩によって推進されている。

- 北米は、防衛研究開発への多額の投資、主要な業界プレーヤーの強力な存在、特に米国における次世代戦闘機や海軍艦艇向けの高度なステルス技術の早期導入により、2024年には42.5%という最大の収益シェアでステルス戦市場を支配しました。

- アジア太平洋地域は、急速な軍事近代化、防衛費の増加、地域の安全保障上の懸念の高まりにより、予測期間中に最も急速に成長する地域になると予想されています。

- 偵察、戦術的交戦、制空権確保任務におけるステルス機の重要な役割により、空中部門は2024年に57.8%と最大の市場収益シェアを占めた。

レポートの範囲とステルス戦市場のセグメンテーション

|

属性 |

ステルス戦の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

ステルス戦市場の動向

「AIと自律システムの統合の拡大」

- 世界のステルス戦市場では、人工知能(AI)と自律システムの統合に向けた大きなトレンドが生まれている。

- これらの技術はデータ処理と分析を強化し、プラットフォームのパフォーマンス、脅威の検出、ミッション計画に関するより深い洞察を提供します。

- AI搭載のステルスシステムは、脅威を事前に特定し、競合環境におけるリアルタイムの対抗手段と生存性の向上を可能にします。

- 例えば、企業はレーダー、赤外線、音響シグネチャーを分析してステルス作戦を最適化し、高度な敵探知システムに適応するAI駆動型プラットフォームを開発している。

- この傾向によりステルスプラットフォームの戦略的価値が高まり、空軍、海軍、陸軍にとってより効果的なものとなっている。

- AIアルゴリズムは、レーダーや赤外線捜索追跡(IRST)システムなどのセンサーからの膨大なデータセットを処理し、動的な戦場の状況下で意思決定を改善し、ステルス機能を維持することができます。

ステルス戦市場のダイナミクス

ドライバ

「高度なステルスプラットフォームと探知対抗能力に対する需要の高まり」

- 地政学的緊張の高まりと戦略的優位性の必要性により、空挺、海軍、陸軍の用途における高度なステルスプラットフォームの需要が高まっている。

- ステルスシステムは、レーダー吸収材、非金属製機体、音響シグネチャの低減などの技術によって探知性を低減し、運用効率を高めます。

- 特に防衛インフラへの強力な投資により市場を支配している北米では、政府の取り組みがステルス技術の採用を促進している。

- 高度なアクセス阻止/領域拒否(A2/AD)システムの普及と5G技術の開発により、データ伝送の高速化と低遅延化が可能になり、より洗練されたステルスアプリケーションがサポートされる。

- ロッキード・マーティンやノースロップ・グラマンなどの防衛請負業者は、進化する軍事要件を満たすために、航空機、海軍艦艇、地上車両にステルス機能を標準またはオプションのコンポーネントとして統合する傾向が高まっています。

抑制/挑戦

「開発コストの高騰と対ステルス技術の進歩」

- レーダー吸収材や非金属機体などのステルス技術の研究、開発、統合に必要な多額の投資は、特に新興市場にとって大きな障壁となっている。

- ステルスシステムを航空機や艦艇などの既存のプラットフォームに統合することは、複雑でコストがかかり、特殊なエンジニアリングと材料が必要になる場合があります。

- さらに、改良されたレーダーや赤外線探知システムなどの対ステルス技術の進歩は、ステルスプラットフォームの有効性を低下させることで大きな課題を提示している。

- 軍事技術の輸出と知的財産の保護に関する世界的な規制環境は、国際的な製造業者やサービス提供者の業務を複雑化させている。

- これらの要因は、コストに敏感な地域での導入を阻み、特に検出技術が急速に進化している地域や防衛予算が限られている地域では市場拡大を制限する可能性がある。

ステルス戦市場の展望

市場は、プラットフォーム、機器、材料、アプリケーションに基づいて分割されています。

- プラットフォーム別

プラットフォームに基づいて、世界のステルス戦市場は空中戦と海軍戦に分類されます。空中戦は、偵察、戦術交戦、制空権確保ミッションにおけるステルス機の重要な役割に牽引され、2024年には市場収益シェアの57.8%を占め、最大のシェアを占めました。空気力学とレーダー吸収材の進歩により、空中戦用ステルスプラットフォームの採用がさらに促進されています。

海軍部門は、海上安全保障を確保し、紛争海域における進化する脅威に対抗するために、潜水艦やステルス艦などのステルス対応海軍艦艇への投資増加に支えられ、2025年から2032年にかけて10.2%という最も高い成長率を記録すると予想されています。

- 機器別

世界のステルス戦市場は、装備に基づいて、レーダー、赤外線捜索追跡(IRST)、音響シグネチャーに分類されます。レーダー分野は、地上配備型、空中搭載型、海軍型、合成開口レーダー(SAR)などの高度なレーダーシステムを通じてステルスプラットフォームの探知と対抗において重要な役割を果たすことから、2024年には45.3%の収益シェアで市場をリードしました。

赤外線捜索追跡(IRST)システム分野は、特に気象や対抗手段によってレーダー性能が制限される環境において、熱シグネチャを通じてステルスプラットフォームを検出する能力により、2025年から2032年にかけて11.5%という最も高い成長率を記録すると予想されています。

- 素材別

材料に基づいて、世界のステルス戦市場は非金属機体とレーダー吸収材(RAM)に分類されます。レーダー吸収材セグメントは、航空機、船舶、地上車両のレーダー反射断面積(RCS)を低減し、ステルス性能を向上させる幅広い用途に利用されており、2024年には62.7%と最大の市場収益シェアを占めました。

非金属製機体セグメントは、ステルスプラットフォーム向けの軽量で耐久性があり、低視認性の構造を可能にする複合材料と冶金の進歩に後押しされ、2025年から2032年にかけて大幅な成長が見込まれています。

- アプリケーション別

世界のステルス戦市場は、用途別に空軍、海軍、陸軍に分類されます。空軍セグメントは、F-35やB-21レイダーなどのステルス機が秘密作戦や紛争環境における精密攻撃に広く使用されていることを背景に、2024年には50.4%の収益シェアで市場をリードしました。

海軍部門は、海上戦での生存性と作戦効果を高めるために潜水艦やフリゲート艦を含む海軍艦艇にステルス技術が導入されることが増えていることから、2025年から2032年にかけて10.8%という最も高い成長率で成長すると予想されています。

ステルス戦市場の地域分析

- 北米は、防衛研究開発への多額の投資、主要な業界プレーヤーの強力な存在、特に米国における次世代戦闘機や海軍艦艇向けの高度なステルス技術の早期導入により、2024年には42.5%という最大の収益シェアでステルス戦市場を支配しました。

- 需要は、特に航空、海軍、地上作戦において、競合環境における生存性、戦術的奇襲、侵入能力の向上の必要性によって高まっています。

- 成長は、レーダー吸収材、赤外線シグネチャー低減、音響抑制などのステルス技術の革新と、軍事近代化プログラムと新しいプラットフォームの展開の両方での採用の増加によって支えられています。

米国のステルス戦市場に関する洞察

米国のステルス戦市場は、堅調な国防支出と戦略的優位性の維持への強い注力に支えられ、2024年には北米市場において最大の収益シェア(78.6%)を獲得しました。B-21レイダーなどの次世代ステルスプラットフォームの開発とレーダー吸収材の進歩が市場の成長を牽引しています。無人システムへのステルス技術の統合拡大と、高度な探知システムへの対抗に関する厳格な規制も、需要をさらに押し上げています。

欧州ステルス戦市場インサイト

欧州のステルス戦市場は、防衛能力の近代化と進化する脅威への対策に地域が重点を置いていることを背景に、大幅な成長が見込まれています。英国やフランスなどの国々は、作戦効果の向上を目指し、航空・海軍プラットフォームのステルス技術に投資しています。マルチドメイン作戦への注力とAI駆動型ステルスシステムの統合は、特に改修および新規プラットフォームへの応用において、市場拡大に貢献しています。

英国のステルス戦市場に関する洞察

英国のステルス戦市場は、航空・海軍プラットフォーム向け先進レーダーシステムとステルスコーティングへの投資を背景に、急速な成長が見込まれています。複雑な戦場における状況認識と生存性の向上に対する需要が、ステルス戦の導入を後押ししています。相互運用性とネットワーク中心の戦闘を促進する規制枠組みに加え、ユーロファイター・タイフーンの改修といった協力関係も、市場の持続的な成長を支えています。

ドイツのステルス戦市場に関する洞察

ドイツは、先進的な防衛製造部門と技術革新への注力により、ステルス戦市場の大幅な成長が見込まれています。ドイツの軍事プログラムは、航空機と艦艇のステルス技術を優先的に採用し、被探知性を低減して任務の成功率を高めています。非金属機体などの先進素材の採用や、ヘンゾルト社などの企業との提携が市場の成長を牽引しています。

アジア太平洋ステルス戦市場インサイト

アジア太平洋地域は、中国、インド、日本などの国々における国防予算の増加と地政学的緊張の高まりを背景に、世界のステルス戦市場において最も高い成長率を達成すると予想されています。制空権、海上安全保障、地上作戦におけるステルス技術の役割に対する認識の高まりが、需要を押し上げています。さらに、自国製の防衛装備品の生産と近代化プログラムを推進する政府の取り組みも、市場の成長をさらに加速させています。

日本ステルス戦市場インサイト

日本のステルス戦市場は、航空機および海軍プラットフォームにおける高度なステルス技術への強い需要により、急速な成長が見込まれています。大手防衛関連企業の存在や、戦闘機などのOEMプラットフォームへのステルス機能の統合は、市場浸透を促進しています。地域的な脅威への対抗やAI駆動型ステルスシステムの導入への関心の高まりも、市場の大幅な拡大に貢献しています。

中国ステルス戦市場に関する洞察

中国は、急速な軍事近代化、国防予算の増大、そして国産ステルスプラットフォーム開発への注力により、アジア太平洋地域のステルス戦市場で最大のシェアを占めています。海軍と空軍におけるレーダー吸収材と音響シグネチャー低減の需要が成長を牽引しています。競争力のある国内製造業とステルス機能を備えた無人システムへの投資は、市場へのアクセスと拡大を促進しています。

ステルス戦市場シェア

ステルス戦産業は、主に以下のような老舗企業によって牽引されています。

- BAEシステムズ(英国)

- ノースロップ・グラマン・コーポレーション(米国)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- ロッキード・マーティン社(米国)

- タレスグループ(米国)

- L3ハリステクノロジーズ社(米国)

- イスラエル航空宇宙産業(イスラエル)

- SAAB AB(スウェーデン) Zoho Corporation(インド)

- WebHR(米国)

- インフォア(米国)

- クロノス・インコーポレーテッド(米国)

- セージグループ(米国)

- 三菱重工業(日本)

- ダッソー・アビエーション(フランス)

- スホーイ(ロシア)

世界のステルス戦市場の最近の動向は何ですか?

- 2025年3月、Future Today Strategy Group(FTSG)が発表した2025年技術トレンドレポートは、「リビングインテリジェンスシステム」の台頭に焦点を当てました。これは、AI、先進センサー、バイオエンジニアリングを融合し、システムがリアルタイムで感知、学習、適応、進化することを可能にする技術です。この技術革新は、エリクソンなどの企業による5Gインフラの世界的な展開と相まって、高度な通信システムの新時代の到来を告げています。これらの開発は、ステルス能力に大きな影響を与え、データ処理、信号インテリジェンス、そして低探知性作戦を含む軍事・防衛用途におけるリアルタイム適応性を向上させると予想されます。

- 次世代衛星通信システムのリーダーであるSatixFy Communications Ltd.は、2024年6月、非公開の顧客から、Prime2宇宙グレードデジタルビームフォーマーチップとソフトウェアについて、2,000万ドルを超える画期的な受注を獲得しました。最先端の特定用途向け集積回路(ASIC)であるPrime2チップは、低軌道(LEO)および静止軌道(GEO)衛星システムのMassive MIMOアンテナ向けに設計されています。この技術は、マルチビームの電子制御アンテナを可能にし、拡張性、柔軟性、および性能を向上させます。

- 2024年5月、米国下院軍事委員会は「2025年度 軍人生活の質向上及び国防権限法」に関する報告書を発表しました。この短い報告書では具体的なステルス戦に関する取り組みは詳述されていませんが、こうした立法行為には、ステルス関連技術を含む先進防衛技術の開発・取得のための資金提供や戦略指令が含まれることがよくあります。

- 2024年2月、エリクソンはインドの12の通信サークルに10万台のMassive MIMO 5G無線機を配備するという大きな節目を迎えました。わずか500日強で展開を完了しました。この大規模な導入により、エアテルの5Gネットワークの容量とエネルギー効率が向上し、6,500万人以上のユーザーにサービスを提供します。Massive MIMO技術は主に商用5Gインフラの発展を目的としていますが、ビームを動的に制御し干渉を低減する能力を備えており、ステルス作戦、特に信号諜報や低探知性通信に使用される高度な通信システムにも大きな可能性を秘めています。

- 2023年7月現在、ステルス戦の本質的な秘密性のため、この分野における特定の製品の発売、合併、買収、提携、リコールに関する包括的な情報開示は極めて限られていることは明らかです。代わりに、開発は通常、防衛技術の進歩、機密扱いの研究開発プログラム、あるいは国防予算や戦略的近代化イニシアチブといったより広範な枠組みの中で報告されます。例えば、米国の2025年度国防予算は、次世代の制空権、極超音速攻撃能力、多領域抑止力に重点を置いて配分されており、これらはすべてステルス技術に直接的な影響を与えます。同様に、インドの2025~26年度国防予算は、AI駆動システム、サイバー戦、国内調達に重点を置いて配分されており、高度な、多くの場合ステルス関連の能力への移行をさらに強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のステルス戦市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のステルス戦市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業の市場シェア分析

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 測定基準

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界のステルス戦市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

6 プラットフォーム別グローバルステルス戦市場

6.1 概要

6.2 ステルス機

6.3 ステルスミサイル

6.4 ステルス無人機

6.5 ステルス海軍プラットフォーム

7 世界のステルス戦市場(技術別)

7.1 概要

7.2 レーダー断面積(RCS)

7.3 レーダー吸収材(RAM)

7.4 非金属/金属コーティング

7.5 プラズマクラウド

7.6 IRシグネチャー放出

7.7 レーダー放射

7.8 音響放出

7.9 RF放射

8 世界のステルス戦市場(エンドユーザー別)

8.1 概要

8.2 軍事

8.3 法執行

9 世界のステルス戦市場(地域別)

9.1 世界のステルス戦市場(上記のすべての区分は、この章では国別に表されています)

9.1.1 北米

9.1.1.1. 米国

9.1.1.2. カナダ

9.1.1.3. メキシコ

9.1.2 ヨーロッパ

9.1.2.1. ドイツ

9.1.2.2. フランス

9.1.2.3. 英国

9.1.2.4. イタリア

9.1.2.5. スペイン

9.1.2.6. ロシア

9.1.2.7. トルコ

9.1.2.8. ベルギー

9.1.2.9. オランダ

9.1.2.10. ノルウェー

9.1.2.11. フィンランド

9.1.2.12. スイス

9.1.2.13. デンマーク

9.1.2.14. スウェーデン

9.1.2.15. ポーランド

9.1.2.16. その他のヨーロッパ諸国

9.1.3 アジア太平洋

9.1.3.1. 日本

9.1.3.2. 中国

9.1.3.3. 韓国

9.1.3.4. インド

9.1.3.5. オーストラリア

9.1.3.6. ニュージーランド

9.1.3.7. シンガポール

9.1.3.8. タイ

9.1.3.9. マレーシア

9.1.3.10. インドネシア

9.1.3.11. フィリピン

9.1.3.12. 台湾

9.1.3.13. ベトナム

9.1.3.14. その他のアジア太平洋地域

9.1.4 南アメリカ

9.1.4.1. ブラジル

9.1.4.2. アルゼンチン

9.1.4.3. 南米のその他の地域

9.1.5 中東およびアフリカ

9.1.5.1. 南アフリカ

9.1.5.2. エジプト

9.1.5.3. サウジアラビア

9.1.5.4. アラブ首長国連邦

9.1.5.5. オマーン

9.1.5.6. バーレーン

9.1.5.7. イスラエル

9.1.5.8. クウェート

9.1.5.9. カタール

9.1.5.10. その他の中東およびアフリカ

9.2 主要国別の主な洞察

10 世界のステルス戦市場と企業の状況

10.1 企業シェア分析:グローバル

10.2 企業シェア分析:北米

10.3 企業シェア分析:ヨーロッパ

10.4 企業シェア分析:アジア太平洋地域

10.5 合併と買収

10.6 新製品の開発と承認

10.7 拡張

10.8 規制の変更

10.9 パートナーシップおよびその他の戦略的展開

11 世界のステルス戦市場、SWOT分析、DBMR分析

12 世界のステルス戦市場、企業プロフィール

12.1 ノースロップ・グラマン

12.1.1 会社概要

12.1.2 収益分析

12.1.3 地理的存在

12.1.4 製品ポートフォリオ

12.1.5 最近の開発

12.2 ロッキード・マーティン社

12.2.1 会社のスナップショット

12.2.2 収益分析

12.2.3 地理的存在

12.2.4 製品ポートフォリオ

12.2.5 最近の開発

12.3 RTX

12.3.1 会社のスナップショット

12.3.2 収益分析

12.3.3 地理的存在

12.3.4 製品ポートフォリオ

12.3.5 最近の開発

12.4 サーブ

12.4.1 会社のスナップショット

12.4.2 収益分析

12.4.3 地理的存在

12.4.4 製品ポートフォリオ

12.4.5 最近の開発

12.5 BAEシステムズ

12.5.1 会社のスナップショット

12.5.2 収益分析

12.5.3 地理的存在

12.5.4 製品ポートフォリオ

12.5.5 最近の開発

12.6 ゼネラルダイナミクスミッションシステムズ社

12.6.1 会社のスナップショット

12.6.2 収益分析

12.6.3 地理的存在

12.6.4 製品ポートフォリオ

12.6.5 最近の開発

12.7 クラトス・ディフェンス&セキュリティ・ソリューションズ社

12.7.1 会社のスナップショット

12.7.2 収益分析

12.7.3 地理的存在

12.7.4 製品ポートフォリオ

12.7.5 最近の開発

12.8 ボーイング

12.8.1 会社のスナップショット

12.8.2 収益分析

12.8.3 地理的存在

12.8.4 製品ポートフォリオ

12.8.5 最近の開発

12.9 レオナルド スパ

12.9.1 会社のスナップショット

12.9.2 収益分析

12.9.3 地理的存在

12.9.4 製品ポートフォリオ

12.9.5 最近の開発

12.1 バイラクタルK

12.10.1 会社概要

12.10.2 収益分析

12.10.3 地理的存在

12.10.4 製品ポートフォリオ

12.10.5 最近の開発

12.11 スホーイ

12.11.1 会社概要

12.11.2 収益分析

12.11.3 地理的存在

12.11.4 製品ポートフォリオ

12.11.5 最近の開発

12.12 AVIC

12.12.1 会社概要

12.12.2 収益分析

12.12.3 地理的存在

12.12.4 製品ポートフォリオ

12.12.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

13 結論

14 アンケート

関連レポート15件

16 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。