世界の滅菌注射剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

36.44 Billion

USD

68.30 Billion

2025

2033

USD

36.44 Billion

USD

68.30 Billion

2025

2033

| 2026 –2033 | |

| USD 36.44 Billion | |

| USD 68.30 Billion | |

| % | |

|

世界の滅菌注射剤市場:分子タイプ(高分子および低分子)、薬剤タイプ(モノクローナル抗体(mAb)、サイトカイン、インスリン、ペプチドホルモン、ワクチン、免疫グロブリン、血液因子、ペプチド抗生物質など)、治療用途(がん、代謝性疾患、心血管疾患、中枢神経系疾患、感染症、筋骨格系疾患など)、投与経路(皮下(SC)、静脈内(IV)、筋肉内(IM)、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)によるセグメンテーション - 2033年までの業界動向と予測

滅菌注射剤市場規模

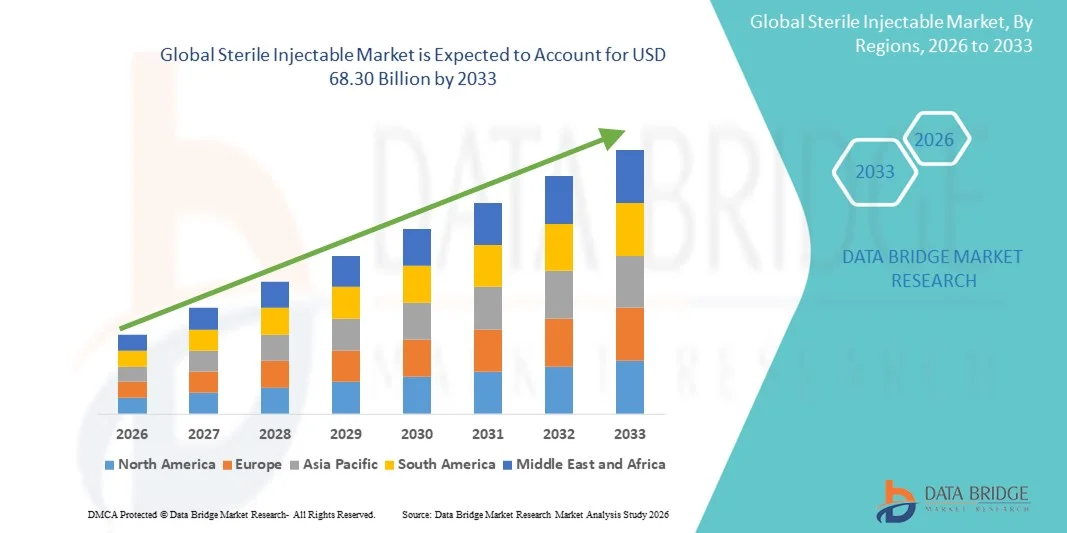

- 世界の滅菌注射剤市場規模は2025年に364.4億米ドルと評価され、予測期間中に8.17%のCAGRで成長し、2033年には683億米ドル に達すると予想されています。

- 市場の成長は、病院、診療所、在宅医療の現場での滅菌注射剤の需要の増加と、医薬品開発およびバイオ医薬品製造の進歩によって主に推進されています。

- さらに、医療費の増加、慢性疾患や急性疾患の蔓延、経口製剤よりも注射剤を好む傾向が高まっていることから、滅菌注射剤の採用が加速し、業界の成長が大幅に促進されている。

滅菌注射剤市場分析

- 非経口薬や生物学的製剤を含む滅菌注射剤は、正確な投与、迅速な治療効果、高効力薬剤への適合性により、現代の医療において重要な要素となっている。

- 無菌注射剤の需要の高まりは、主に慢性疾患および急性疾患の罹患率の増加、経口投与よりも非経口投与の薬剤投与の好ましさの増加、およびバイオ医薬品製造の急速な進歩によって促進されている。

- 北米は、米国の強力な製薬およびバイオテクノロジー産業、多額の研究開発投資、確立された医療インフラに牽引され、2025年には約42.5%という最大の収益シェアで滅菌注射剤市場を支配しました。

- アジア太平洋地域は、医療費の増加、病院インフラの拡張、高度な注射剤の採用の増加により、予測期間中に滅菌注射剤市場で最も急速に成長する地域となり、推定CAGR約9.1%を記録すると予想されています。

- 静脈内(IV)セグメントは、腫瘍学、生物製剤、救急医療の病院で好まれるため、2025年には約48.1%の市場シェアを占める。

レポートの範囲と滅菌注射剤市場のセグメンテーション

|

属性 |

滅菌注射剤の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•ファイザー社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

滅菌注射剤市場の動向

高度な滅菌注射剤の採用増加

- 世界の滅菌注射剤市場における重要かつ加速的な傾向として、製薬およびバイオテクノロジー分野における高純度、防腐剤フリー、すぐに使用できる製品に対する需要に牽引され、高度な滅菌注射剤製剤の採用が増加していることが挙げられます。

- 例えば、2024年には、米国の大手製薬会社が、患者の安全性とコンプライアンスを向上させるために設計された、プレフィルドで防腐剤を含まないモノクローナル抗体注射剤を発売しました。これは、ユーザーフレンドリーで臨床的に最適化された製剤への業界全体の動きを反映しています。

- バイオ医薬品企業は、特に腫瘍学、自己免疫疾患、希少疾患における複雑な治療の増大するニーズを満たすために、高濃度製剤、凍結乾燥製品、および複合注射剤療法にますます重点を置いています。

- さらに、個別化医療や標的治療への傾向により、小ロット生産、柔軟な製造ソリューション、高度な製剤技術の需要が高まり、正確な投与と治療効果の向上が可能になっています。

- 全体として、世界の無菌注射剤市場は、メーカーが最先端の無菌生産施設と革新的な送達システムに投資することで、より高い効率、安全性、患者中心主義へと進化しています。

無菌注射剤市場の動向

ドライバ

バイオ医薬品生産の拡大と治療薬需要の増加

- 無菌注射剤市場の成長は、主に世界的なバイオ医薬品および注射剤生産の急速な拡大によって牽引されています。慢性疾患、がん、自己免疫疾患の罹患率の増加は、注射剤に対する強い需要を生み出しています。

- 例えば、2025年には、インドの大手契約製造組織が、国内外の腫瘍治療薬の供給をサポートするために滅菌注射剤の生産ラインを拡張し、高品質の生物製剤と低分子注射剤の生産能力を強化しました。

- 先進国と新興国市場の両方において、無菌性、患者の安全性、品質管理に関する厳格な規制要件により、信頼性が高く検証された無菌注射剤のプロセスが必要となり、業界の成長がさらに促進されます。

- 自動充填、凍結乾燥、無菌処理などの高度な製造技術への投資は、拡張性、効率性、汚染リスクの低減にも役立ち、無菌注射剤は医療提供者にますます好まれるようになっています。

- 特にアジア太平洋地域とラテンアメリカにおいて、注射ワクチン、バイオシミラー、特殊医薬品へのアクセスを改善するための世界的な取り組みにより、市場の範囲が拡大し、患者の転帰と収益の可能性の両方が向上しています。

抑制/挑戦

高い生産コストと規制の複雑さ

- 無菌注射剤市場は、高い生産コスト、厳格な規制遵守、そして無菌製造に伴う技術的な複雑さといった課題に直面しています。GMP準拠施設の設立と維持には、多額の資本投資と運用に関する専門知識が必要です。

- 例えば、2023年には、ヨーロッパの中規模契約製造業者数社が、検証プロセスと規制当局の承認期限の延長により、新たな滅菌注射ワクチンの発売を延期しており、コンプライアンスのハードルが市場拡大にどのような影響を与えるかを示している。

- 無菌処理、品質管理、高度な配合技術の訓練を受けた熟練した人材が限られているため、特に新興地域では業務上の制約が増しています。

- プロセスの最適化、自動化、人材育成、規制基準の調和を通じてこれらの障壁に対処することは、世界の滅菌注射剤市場における成長の持続と確実な供給の確保に不可欠です。

滅菌注射剤市場の展望

市場は、分子タイプ、薬物タイプ、治療用途、投与経路、流通チャネルに基づいて分類されています。

- 分子の種類別

分子の種類に基づいて、滅菌注射剤市場は高分子と低分子に分類されます。2025年には、モノクローナル抗体、ワクチン、タンパク質ベースの治療薬の需要増加に牽引され、高分子セグメントが約57.6%という最大の収益シェアで市場を席巻しました。高分子は、標的を絞った有効性、副作用の低減、そして注射剤における安定性から好まれています。病院や専門クリニックでは、経口投与が困難な慢性疾患や自己免疫疾患の治療において、高分子注射剤への依存度が高まっています。プレフィルドシリンジ、オートインジェクター、そしてすぐに使用できる製剤は、患者の安全性とコンプライアンスを向上させることで、高分子注射剤の普及を促進しています。生物製剤における継続的なイノベーション、研究開発パイプラインの拡大、そして規制当局の承認取得は、市場における優位性をさらに強化しています。さらに、生物製剤の製造と個別化医療へのアプローチを支援する政府の取り組みも、着実な成長に貢献しています。市場リーダーは、プロセス最適化、コールドチェーン物流、そして患者に優しいデバイスに注力しており、このセグメントの優位性を強化しています。がん、糖尿病、感染症の増加も需要をさらに刺激しています。

低分子医薬品セグメントは、インスリン、ペプチドホルモン、サイトカイン、その他の低分子医薬品の普及拡大に牽引され、2026年から2033年にかけて8.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。低分子医薬品は、生産コストの低さ、保存期間の長期化、流通の容易さから好まれています。新興市場における慢性疾患の罹患率の上昇と医薬品製造への投資増加が成長を支えています。プレフィルドペンやスマートオートインジェクターといった注射剤送達デバイスの技術進歩は、患者の服薬遵守と利便性を向上させています。政府や医療機関は、代謝性疾患や心血管疾患に対する低分子注射剤へのアクセスを拡大しています。製薬会社と受託製造機関(CMO)との提携は、市場拡大をさらに加速させています。さらに、バイオシミラーやジェネリック注射剤への認知度の高まりも、急速な成長に貢献しています。

- 薬剤の種類別

医薬品の種類に基づいて、市場はモノクローナル抗体(mAbs)、サイトカイン、インスリン、ペプチドホルモン、ワクチン、免疫グロブリン、血液因子、ペプチド抗生物質、その他に分類されます。モノクローナル抗体(mAbs)セグメントは、腫瘍学および自己免疫療法への高い需要に牽引され、2025年には約32.4%の収益シェアで市場を支配しました。病院や診療所は、高い特異性、副作用の減少、高度な送達技術との統合により、標的療法にmAbsを好みます。抗体工学の継続的な革新、承認の増加、および患者アクセスの拡大が、セグメントの成長を支えています。このセグメントは、生物製剤、腫瘍学のパイプライン、および併用療法への大規模な研究開発投資の恩恵を受けています。プレフィルドシリンジとオートインジェクターシステムは、患者のコンプライアンスと投与の容易さを向上させます。新興市場、特にアジア太平洋地域における地理的拡大は、優位性をさらに強化します。規制当局の承認と臨床導入が市場への浸透を加速させる一方、個別化医療への注力は長期的な成長を促進します。医療従事者の間で新規mAb治療に対する認知が高まり、市場の成長に弾みがつきます。バイオテクノロジー企業と製薬企業間の戦略的提携やライセンス契約は、市場リーダーシップをさらに強化します。

ワクチンセグメントは、世界的な予防接種キャンペーンと感染症の蔓延の増加に牽引され、2026年から2033年にかけて9.1%という最も高いCAGRを達成すると予想されています。COVID-19はワクチン開発インフラを加速させ、政府はワクチン接種プログラムに多額の投資を行っています。mRNAおよび組み換えワクチンの技術的進歩、プレフィルドシリンジ、コールドチェーンのイノベーションは、このセグメントの成長を支えています。新興市場では国内ワクチン生産が拡大し、アクセスが向上しています。啓発プログラム、予防医療イニシアチブ、公衆衛生への資金提供により、ワクチンの採用が促進されています。病院、診療所、集団予防接種センターでは、ワクチン接種に滅菌注射剤への依存度が高まっています。小児および成人の予防接種プログラムの成長は、持続的な需要に貢献しています。製薬会社と地方自治体の提携により、流通ネットワークが拡大しています。新しい適応症、ブースターキャンペーン、混合ワクチンへの注力により、さらなる拡大が促進されています。

- 治療用途別

治療用途に基づいて、市場はがん、代謝性疾患、心血管疾患、中枢神経系疾患、感染症、筋骨格系疾患、その他に分類されます。がんセグメントは、世界的ながん罹患率の高さと、mAbや化学療法などの注射による腫瘍治療の採用増加に牽引され、2025年には約29.5%の収益シェアで市場を牽引します。病院や専門クリニックは、正確な投与量と迅速な効果のために滅菌注射剤を好みます。標的療法、免疫療法、および併用療法への投資の増加がセグメントの成長を支えています。プレフィルドデリバリーシステム、オートインジェクター、および輸液ポンプは、臨床採用を促進します。新しい腫瘍注射剤の規制当局の承認は、市場の優位性に貢献しています。世界的な病院ネットワークとがん治療センターの拡大により、アクセスが拡大しています。継続的なパイプライン開発、臨床試験、および多額の研究開発費が、採用をさらに促進します。注射剤による治療成績の改善は、臨床的選好を強めます。バイオテクノロジー企業と病院によるアクセスプログラムにおける提携も、この流れを加速させます。個別化医療と患者中心の治療モデルの成長は、長期的な事業拡大を支えます。

代謝性疾患分野は、糖尿病、肥満、ホルモン異常の増加を背景に、2026年から2033年にかけて8.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。インスリン、ペプチドホルモン、サイトカイン注射剤は治療の中心です。プレフィルドペン、オートインジェクター、自己注射デバイスは、服薬遵守と利便性を向上させます。慢性疾患管理における政府のプログラムと医療費支出は、その普及を促進します。新興市場は、国内生産・流通インフラへの投資を進めています。製薬会社は、長期作用型療法と併用療法の革新に取り組んでいます。デジタルヘルスと遠隔モニタリングの統合は、その普及をさらに促進します。意識の高まりと予防医療への取り組みも成長に貢献しています。在宅投与の利便性は、通院回数の減少につながります。小児および高齢者人口の増加は、持続的な拡大を支えています。販売代理店との戦略的提携は、市場浸透を加速させます。

- 投与経路

投与経路に基づき、市場は皮下(SC)、静脈内(IV)、筋肉内(IM)、その他に分類されます。静脈内(IV)セグメントは、腫瘍学、生物製剤、救急医療において病院で好まれることから、2025年には約48.1%の市場シェアを占めました。IV投与は、迅速な全身送達、正確な投与、および病院の輸液システムとの統合を提供します。IV形式の滅菌注射剤は、集中治療に不可欠です。プレフィルドIVバッグとすぐに使用できる製剤は、運用効率を高めます。先進国での普及率の高さと病院中心の医療インフラが、優位性を強化しています。規制当局の承認、病院への投資、研究開発パイプラインが成長を支えています。併用療法と免疫療法の採用が、セグメントの需要を押し上げています。IV投与のための医療従事者のトレーニングは、安全性とコンプライアンスを確保します。病院の販売業者との提携は供給を拡大します。輸液デバイスの継続的な革新は、市場リーダーシップを支えています。

皮下注射(SC)分野は、患者の自己投与、利便性、そして通院回数の減少を背景に、2026年から2033年にかけて8.6%という最も高いCAGRを達成すると予想されています。インスリン、モノクローナル抗体(mAb)、ワクチンなどのSC注射剤は在宅治療を可能にし、患者の服薬遵守率を向上させます。オートインジェクター、プレフィルドペン、そして安全設計のデバイスは、使いやすさを向上させます。慢性疾患治療および予防医療プログラムの成長は、SC注射剤の採用を促進します。デジタルヘルスの統合と遠隔モニタリングは、患者のコンプライアンスを向上させます。新興市場では、投与の容易さからSC注射剤の採用が増加しています。医療提供者は、費用対効果の高い治療としてSC療法を推奨しています。規制当局のインセンティブもSC製剤を支援しています。生物学的製剤のパイプラインの拡大と在宅ケアの提供が、この分野の成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局は、腫瘍学、生物製剤、および集中治療用注射剤の主な窓口であり続けるため、2025年には約61.2%の収益シェアを占めて支配的になります。病院は、適切な保管、訓練を受けた人員、および規制遵守を確保します。プレフィルドシリンジ、自己注射器、およびIVバッグは、病院の環境で広く利用されています。病院ネットワークと腫瘍学センターの拡大により、アクセスが向上します。製薬会社との直接供給に関する提携により、優位性が強化されます。規制遵守と臨床ガイドラインは、採用をさらにサポートします。特殊な保管とコールドチェーンインフラストラクチャにより、製品の品質が保証されます。外科および集中治療室での注射剤療法の採用が勢いを増しています。病院で投与される療法に対する患者の好みの高まりは、持続的な成長を支えています。生物製剤とワクチンのための病院インフラストラクチャへの投資は、市場の安定に貢献しています。

オンライン薬局は、eコマースヘルスケアプラットフォームと宅配サービスの拡大に牽引され、2026年から2033年にかけて10.2%という最も高いCAGRを達成すると予想されています。オンライン配信は、特に遠隔地において、専門注射剤へのアクセスを向上させます。デジタル処方、遠隔医療、患者啓発プログラムが普及に貢献しています。利便性、プライバシー、通院回数の減少が利用を促進します。製薬会社とeコマースプラットフォームの提携により、市場へのリーチが拡大します。コールドチェーン物流と安全な配送技術が製品の安定性を確保します。慢性疾患管理の成長は、オンライン薬局の拡大を支えています。安全なオンライン配信のための規制枠組みが強化されています。自動在庫管理などの技術革新が急速な成長を支えています。新興市場では、利便性とアクセスしやすさから、普及率が高くなっています。病院やクリニックとの戦略的提携が、オンライン薬局の浸透を促進しています。

滅菌注射剤市場の地域分析

- 北米は、米国の強力な製薬およびバイオテクノロジー産業、多額の研究開発投資、確立された医療インフラに牽引され、2025年には約42.5%という最大の収益シェアで滅菌注射剤市場を支配しました。

- この地域は、大手製薬企業やバイオテクノロジー企業、大規模な製造施設、支援的な規制枠組みの存在という恩恵を受けており、革新的な滅菌注射剤の迅速な導入を可能にしています。

- 生物製剤、ワクチン、特殊注射剤の需要増加が市場の成長をさらに促進

米国無菌注射剤市場に関する洞察:

米国の無菌注射剤市場は、先進的な注射剤製剤の普及率の高さ、医薬品研究開発の活発化、そしてヘルスケアイノベーションを促進する強力な政府イニシアチブに支えられ、北米の売上高の大部分を占めています。慢性疾患および感染症の罹患率の上昇と、安全かつ効率的な注射剤療法への需要の高まりが、引き続き市場を牽引しています。さらに、受託製造組織(CMO)の拡大と無菌製造施設への投資も、米国の市場優位性に貢献しています。

欧州における無菌注射剤市場の洞察

欧州の無菌注射剤市場は、高度な医薬品製造インフラ、厳格な規制遵守、そして生物製剤およびワクチンの普及拡大に支えられ、予測期間中、着実に成長すると予想されています。ドイツ、フランス、イタリアなどの国々は、最先端の無菌製造施設と高度な製剤技術への投資を進めており、これが市場拡大を牽引しています。医療費の増加と注射剤療法に対する意識の高まりが、主要な成長要因となっています。

英国の無菌注射剤市場に関する洞察:

英国の無菌注射剤市場は、医薬品イノベーションに対する政府の支援、バイオ医薬品生産の拡大、そして強固な医療インフラの整備を背景に、大幅な成長が見込まれています。ワクチン、腫瘍学注射剤、そして専門治療に対する需要の高まりも、市場の成長をさらに後押ししています。大手製薬会社やCMOの存在は、高度な無菌注射剤ソリューションの採用を促進しています。

ドイツにおける無菌注射剤市場の洞察

ドイツの無菌注射剤市場は、高度な医薬品製造能力、強力な規制枠組み、そして生物製剤およびワクチンの生産増加に支えられ、健全なCAGRで拡大すると予想されています。高品質な製造基準への重視と、無菌製造技術への継続的な投資が市場の成長を支えています。ドイツは引き続き、欧州における無菌注射剤の生産とイノベーションの重要な拠点としての役割を果たしています。

アジア太平洋地域の無菌注射剤市場に関する洞察

アジア太平洋地域の無菌注射剤市場は、医療費の増加、病院インフラの拡張、先進的な注射剤の採用増加を背景に、予測期間中に約9.1%という最も高いCAGRで成長する見込みです。中国、インド、日本などの国々では、医療アクセスを促進する政府の取り組み、慢性疾患の蔓延、生物製剤およびワクチンの需要増加により、力強い成長が見込まれています。この地域における医薬品製造能力の拡大も、市場拡大をさらに後押ししています。

日本における無菌注射剤市場に関する洞察:

日本の無菌注射剤市場は、技術的に高度な医療制度、ワクチンや特殊注射剤の需要増加、そして医薬品イノベーションに対する政府の支援に支えられ、着実な成長を遂げています。安全かつ効果的な注射剤療法に対する高い認知度が、病院や研究センターにおける導入を促進しています。

中国における無菌注射剤市場の洞察:

中国の無菌注射剤市場は、急速な都市化、製薬およびバイオテクノロジーの力強い成長、そして生物製剤およびワクチンの普及率の高さにより、2025年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。同国の病院インフラの拡大、政府の医療支援策、そして安全で高度な注射剤療法への需要の高まりが、市場成長を牽引する主要な要因となっています。国内の製造能力と無菌製造施設への投資も、中国市場の拡大に大きく貢献しています。

滅菌注射剤の市場シェア

無菌注射剤業界は、主に、次のような定評ある企業によって牽引されています。

• ファイザー社(米国)

• ロシュ・ホールディング社(スイス)

• ノバルティス社(スイス)

• ジョンソン・エンド・ジョンソン社(米国)

• サノフィ社(フランス)

• メルク社(米国)

• グラクソ・スミスクライン社(英国)

• イーライリリー社(米国)

• アッヴィ社(米国)

• アムジェン社(米国)

• バイエル社(ドイツ)

• ブリストル・マイヤーズ スクイブ社(米国)

• アステラス製薬株式会社(日本)

• テバ製薬株式会社(イスラエル)

• ヒクマ・ファーマシューティカルズ社(英国) •

ドクター・レディーズ・ラボラトリーズ社(インド)

• サン・ファーマシューティカル・インダストリーズ社(インド)

• シプラ社(インド)

• ベーリンガーインゲルハイム社(ドイツ)

• バイオコン社(インド)

世界の滅菌注射剤市場の最新動向

- 2023年4月、世界的な民間投資会社であるブリッジウェスト・グループは、ファイザー(パース)社からパースの無菌注射剤製造施設の買収を完了しました。これにより、無菌注射剤の製造能力が大幅に強化され、需要の増加に対応し、生産パイプラインを強化します。この買収は、ブリッジウェストのライフサイエンス分野における専門知識を活用し、プレフィルドシリンジおよびバイアルの生産インフラを近代化・拡張することで、地域の供給レジリエンスを強化し、複数の治療領域における無菌注射剤療法の需要の高まりに対応することを目的としています。

- フレゼニウス・カビは2024年8月、生殖医療に使用される無菌注射剤「セトロレリックス酢酸塩注射剤」のジェネリック医薬品を発売しました。これにより、使いやすさと臨床コンプライアンスの向上を目指して設計されたプレフィルドシリンジ形式を含む、費用対効果の高い代替品を提供することで、女性向け製品ポートフォリオを拡大しました。この発売は、高価格のブランド生物学的製剤に加え、臨床需要の高い必須治療分野への無菌注射剤の提供拡大を継続的に進めていることを反映しています。

- 2024年7月、アムニール・ファーマシューティカルズ社とステリサイエンス社は共同で、化学療法に伴う悪心・嘔吐を予防するために設計された、ホスアプレピタントの既製(RTU)無菌注射剤「FOCINVEZ」を発売しました。本製品は単回投与バイアルのため、再調製の必要がなく、調製ミスを減らし、腫瘍学治療現場における安全性を向上させます。

- 2024年11月、受託開発製造機関(CDMO)であるAdragos Pharmaは、フランスに新たなアンプル充填ラインを導入し、無菌注射剤の生産能力を大幅に強化しました。これにより、1mlから20mlまでの充填容量の柔軟性が向上し、多様な製剤ニーズに対応できるようになりました。この施設のアップグレードにより、ヨーロッパにおける製薬顧客向けのカスタマイズされた無菌注射剤製造をサポートする能力が強化されます。

- 2025年2月、イーライリリーとメルクはパデュー大学と提携し、ヤング研究所製薬製造コンソーシアムを設立しました。これは、複雑な生物製剤や特殊注射剤の製造効率を向上させ、生産能力のボトルネックに対処することを目的とした次世代の無菌注射剤製造技術の研究開発に焦点を当てた共同イニシアチブです。

- 2025年1月、アクムス・ドラッグス・アンド・ファーマシューティカルズは、凍結乾燥製品、バイアル、アンプル、充填・仕上げ注射剤の製造に特化した新しい滅菌施設を立ち上げ、地域および世界的な需要の高まりに対応するために、点眼薬や点耳薬、さまざまな注射剤を含む滅菌剤形の生産能力を大幅に拡大しました。

- 2025年3月、ノラムコグループは、米国のサプライチェーンの制約を緩和し、クリティカルケア用の滅菌注射剤の国内準備を強化するために、高速グローニンガーUFVNフレックスフィルラインの設置を含む、すぐに使用できる注射器、カートリッジ、バイアル用の滅菌注射剤製造能力を構築するために、ハロファーマへの大規模な投資を発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。