世界のスティル病治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.10 Billion

USD

4.58 Billion

2024

2032

USD

3.10 Billion

USD

4.58 Billion

2024

2032

| 2025 –2032 | |

| USD 3.10 Billion | |

| USD 4.58 Billion | |

| % | |

|

スティル病治療の世界市場:薬剤別(アナキンラ、カナキヌマブ、トシリズマブなど)、治療タイプ別(コルチコステロイド療法、疼痛管理など)、投与方法別(注射剤、経口剤など)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、エンドユーザー別(病院、在宅ケア、専門クリニックなど) - 2032年までの業界動向と予測

スティル病治療市場規模

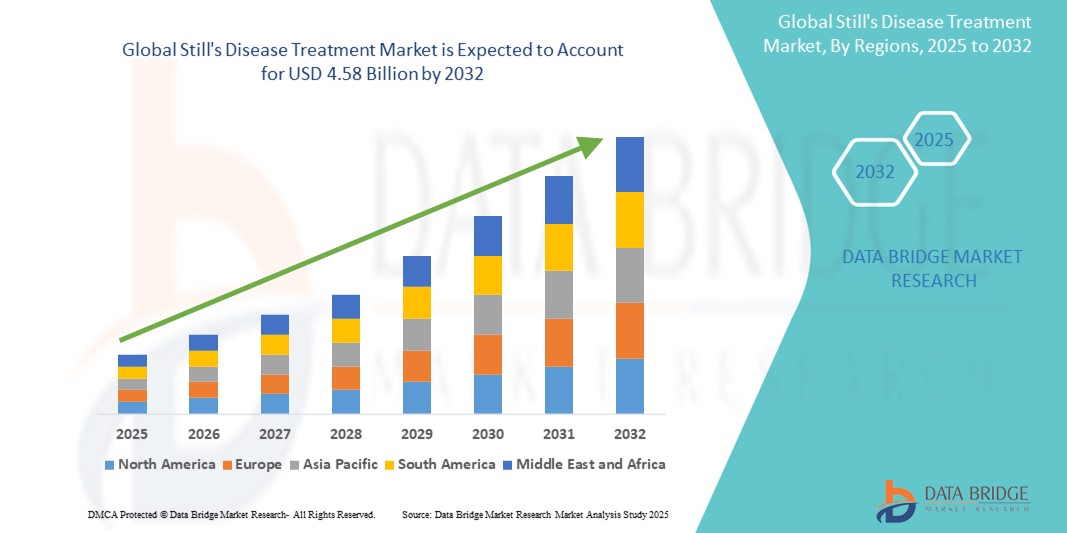

- 世界の慢性疾患治療市場規模は2024年に31億米ドルと評価され、予測期間中に5.05%のCAGRで成長し、2032年には45億8000万米ドルに達すると予想されています。

- この成長は、自己免疫疾患の罹患率の増加、生物学的療法の進歩、診断能力の拡大によって推進されている。

スティル病治療市場分析

- スチル病は、成人型と全身型の両方の形態をとる稀な炎症性疾患です。治療は主に、症状管理、炎症コントロール、そしてNSAIDs、コルチコステロイド、従来のDMARDs、そしてIL-1およびIL-6経路を標的とする生物学的製剤の組み合わせによる長期的な免疫調節に重点が置かれます。

- 新興市場におけるリウマチ専門医療へのアクセス増加、標的治療の利用可能性、認知度の高まりにより、市場は成長を遂げています。

- 北米は、早期診断、臨床研究、革新的な治療法へのアクセスに支えられ、スティル病治療市場で約40.2%の最大のシェアを占めています。

- アジア太平洋地域は、専門クリニックの拡大、疾患の認識の向上、医療投資の増加により、最も高いCAGRを記録すると予測されています。

- アナキンラセグメントは、成人および小児のスティル病症例の両方で広く臨床使用されており、作用発現が速く、IL-1媒介性炎症性疾患の治療ガイドライン全体で強く支持されているため、43.1%の最大市場シェアを占めると予想されています。

レポートの範囲とスティル病治療市場のセグメンテーション

|

属性 |

スティル病治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

スティル病治療市場の動向

「 個別化生物学的療法の採用拡大」

• スティル病治療市場では、高度なバイオマーカーと遺伝子プロファイリングを活用して、アナキンラ、カナキヌマブ、トシリズマブなどの IL-1 阻害剤および IL-6 阻害剤を個々の患者のプロファイルに合わせて調整する、個別化生物学的療法への移行が進んでいます。

このアプローチは、フェリチン値、サイトカインプロファイル、遺伝的素因に基づいて特定の炎症経路を標的とすることで、投与量を最適化し、副作用を最小限に抑え、寛解率を向上させます。この傾向は、自己免疫疾患におけるプレシジョン・メディシン(精密医療)の需要の高まりと一致しており、小児(SJIA)と成人(AOSD)の両方の集団において転帰を改善します。AI駆動型診断ツールの統合により、治療計画がさらに洗練され、炎症マーカーのリアルタイムモニタリングが可能になります。

- 例えば、2025年2月、米国を拠点とするリウマチ学コンソーシアムは、多施設共同研究において、バイオマーカーに基づいたカナキヌマブ投与により、IL-1βが上昇したSJIA患者の再燃率が標準プロトコルと比較して70%減少したと報告しました。

• バイオマーカーと AI 診断に支えられたパーソナライズされた生物学的療法の採用の増加により、スティル病の治療が変革し、有効性が向上し、精密医療のトレンドに沿って市場の成長が促進されています。

スティル病治療市場の動向

ドライバ

「 自己免疫疾患と炎症性疾患の負担増大」

- スティル病を含む自己免疫疾患の有病率増加は、遺伝的素因、環境要因、そして診断能力の向上によって引き起こされています。フェリチン値やIL-1/IL-6値の上昇といった高度なバイオマーカーは、早期診断を可能にし、治療対象者を拡大しています。

- この急増は、特に先進地域において、生物学的製剤(アナキンラ、トシリズマブなど)などの標的治療薬の需要を押し上げています。スティル病が独立した疾患として認識されつつあること、そして炎症マーカー検査の日常化が、リウマチ科クリニックにおける患者数の増加につながっています。国際スティル病財団などの団体が支援する世界的な啓発キャンペーンは、早期評価を促し、治療需要をさらに押し上げています。

- たとえば、2024年に欧州リウマチ学会が行った調査では、小児および成人人口におけるバイオマーカースクリーニングの強化により、EUにおけるスティル病の診断が10%増加すると報告されています。

- バイオマーカーの進歩と認知度の向上に伴って、スティル病の罹患率と早期診断が増加し、治療市場が大幅に拡大し、標的療法の需要が高まっています。

機会

「 小児への焦点と希少疾患に対する規制の加速」

- 希少疾病用医薬品の指定と小児研究イニシアチブは、スチル病、特に全身性若年性特発性関節炎(SJIA)の治療におけるイノベーションを促進しています。FDAやEMAのファストトラック・パスウェイといった規制上の優遇措置により、希少疾患を標的とした生物学的製剤の承認が加速しています。バイオテクノロジー企業は、若年患者のアンメットニーズに対応するため、小児用製剤の開発を優先しています。

- CARRAレジストリなどの共同研究は、小児治療プロトコルの指針となるリアルワールドエビデンスを生み出しています。これらの取り組みは、新規IL-1/IL-6阻害薬や併用療法の開発機会を創出し、小児リウマチ領域への市場浸透を促進しています。

- たとえば、ノバルティスは2023年に、フェーズIII試験で小児の全身性炎症が65%減少したことを受けて、SJIAにおけるカナキヌマブに対してFDAの画期的治療薬指定を受けました。

- 小児に焦点を当てた研究と規制上のインセンティブは、スチル病の治療法の開発を促進し、治療の選択肢を強化し、市場の成長を促進しています。

抑制/挑戦

「低中所得国における生物学的製剤のコストと診断の遅れ」

- アナキンラやトシリズマブなどの生物学的製剤は、年間5万ドルを超えることも珍しくない高額な費用がかかるため、低・中所得国(LMIC)ではアクセスが制限されています。リウマチ専門医の専門知識やバイオマーカー検査の不足による診断の遅れは、適切な治療をさらに制限し、転帰を悪化させます。

- 温度に敏感な生物製剤のサプライチェーン上の問題により、安定した供給が阻害されています。官民連携などの取り組みは価格の手頃さの実現を目指していますが、拡張性は依然として限られており、サービスが行き届いていない地域における市場成長に影響を与えています。

- たとえば、2023年のWHOの報告書では、低中所得国の病院のうち、IL-6バイオマーカー検査を利用できるのはわずか15%で、スチル病の診断が平均18か月遅れていると指摘されています。

- 低中所得国における生物製剤の高コストと診断の遅れは、スチル病治療の大きな障壁となっており、市場の潜在性を制限し、アクセスを改善するための的を絞った介入を必要としています。

スティル病治療市場の範囲

市場は、薬剤、治療の種類、投与方法、エンドユーザー、流通チャネルに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

薬物によって |

|

|

治療の種類別 |

|

|

投与方法別 |

|

|

エンドユーザー別 |

|

|

流通チャネル別

|

|

2025年には、アナキンラセグメントが治療タイプセグメントで最大のシェアを占め、市場を支配すると予測されています。

2025年には、アナキンラが43.1%を占め、市場を席巻すると予測されています。これは、成人および小児のスチル病における広範な臨床使用、効果発現の速さ、そしてIL-1を介した炎症性疾患の治療ガイドラインにおける強力な支持によるものです。リウマチ学会および各国の希少疾患プログラムの臨床ガイドラインでは、アナキンラが第一選択薬または早期治療薬として一貫して挙げられています。さらに、医師の認知度向上、皮下投与の容易さ、そして希少自己炎症性疾患に対する保険適用拡大も、アナキンラの市場浸透を後押しし続けています。

病院セグメントは、予測期間中にエンドユーザー市場で最大のシェアを占めると予想されます。

2025年には、病院が53.5%という最大の市場シェアを占めると予想されています。これは、IL阻害薬などの全身治療の提供における中心的な役割、統合された輸液・モニタリングインフラ、そして希少炎症性疾患の償還プログラムへの適合によるものです。病院併設の輸液センターは、タイムリーで監督された生物学的製剤療法を促進し、集中診断ラボと電子医療システムは、治療プロトコルと保険基準の遵守を確保します。副作用管理と長期ケアのコーディネートにおける病院の役割は、エンドユーザーセグメントにおける病院の優位性をさらに強化します。

スティル病治療市場の地域分析

「北米はスティル病治療 市場で最大のシェアを占めている」

- 北米はスティル病治療市場を支配しており、2025年には世界市場シェアの40.21%を占めると推定されています。このリーダーシップは、高い臨床的認知度、IL-1およびIL-6を標的とした生物学的製剤の広範な入手可能性、および希少自己免疫疾患に対する包括的な償還適用によって推進されています。

- 米国は、FDAによるオーファンドラッグ指定やファストトラック指定といった強固な規制環境、そしてNIHプログラムによる希少疾患イノベーションへの継続的な資金提供に支えられ、推定33.82%の市場シェアでこの地域をリードしています。さらに、米国のバイオ医薬品エコシステムは、全身性若年性特発性関節炎(sJIA)および成人発症スチル病(AOSD)を標的とした新規生物学的療法の臨床試験を支援しています。

- 自己炎症性疾患臨床研究ネットワーク(ADCRN)やNIHが資金提供する小児リウマチコンソーシアムを含む多施設希少疾患研究の枠組みは、臨床試験やリアルワールドデータへのアクセスを強化しました。これらのインフラは、カナキヌマブやアナキンラなどの新規生物学的製剤の市場参入と採用を加速させます。

- 早期の免疫学的プロファイリング、デジタルリウマチ記録、患者擁護活動(例:全身性JIA財団)を重視する国家保健戦略は、早期発見、患者中心のケア、治療へのアクセス性の向上を促進することで、北米の優位性をさらに強化します。

「アジア太平洋地域はスティル病治療市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、スティル病治療市場において最も高い複合年間成長率(CAGR)で成長すると予測されており、2025年には推定21.5%の市場シェアを占めると見込まれています。

- この成長は、自己免疫疾患の診断の増加、生物学的治療へのアクセスの向上、希少疾患および炎症性疾患の治療に対する公的投資の増加によって推進されている。

- 中国とインドは最前線に立っており、小児自己免疫疾患登録の拡大、新生児スクリーニングプログラム、スティル病の治療プロトコルを改善するための国際リウマチ学連合との提携などの取り組みを主導している。

- 韓国、日本、シンガポールの新興バイオテクノロジー拠点は、モノクローナル抗体の開発、免疫学の臨床試験、抗炎症薬の現地生産を通じて、地域のイノベーションを促進しています。これらの進歩により、治療へのアクセス期間が大幅に短縮されています。

スティル病治療の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- F. ホフマン・ラ・ロシュ社(スイス)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- ファイザー社(米国)

- グラクソ・スミスクライン(英国)

- アストラゼネカ(英国)

- イーライリリー・アンド・カンパニー(米国)

- アムジェン社(米国)

- ノバルティスAG(スイス)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アッヴィ社(米国)

- サノフィSA(フランス)

- 武田薬品工業株式会社(日本)

- バイオコン・リミテッド(インド)

- シーゲン社(米国)

世界のスティル病治療市場の最新動向

- ノバルティスは、2025年1月、第III相臨床試験における堅調な結果を受け、難治性成人発症スチル病を対象としたカナキヌマブの新たな適応症を発表しました。試験データは、疾患の再燃率の有意な減少と長期寛解率の改善を示し、米国および一部の欧州市場で規制当局の承認取得につながりました。この承認により、ノバルティスの生物学的製剤ポートフォリオが強化され、治療困難な全身性炎症の患者さんに対する治療選択肢が拡大します。

- 2024年9月、リジェネロン社はIL-1研究プログラムを全身性若年性特発性関節炎(sJIA)に拡大し、スティル病様病態を病勢進行のより早期段階で標的とすることを目指しています。この取り組みは、安全性プロファイルを強化し、小児の適応症を拡大した次世代IL-1阻害剤の開発に注力しており、希少自己炎症性疾患における同社の長期ビジョンを支えています。

- 2024年7月、Sobiは欧州小児リウマチ学会(PReS)と共同で、小児スチル病患者におけるアナキンラの安全性、忍容性、および臨床転帰を評価するリアルワールド観察研究を実施しました。この研究は10か国以上で400名以上の小児を対象としており、この適応症におけるIL-1阻害薬に関する最も包括的なリアルワールドエビデンス研究の一つとなっています。

- サノフィは2024年3月、スチル病様症状を伴う全身性若年性特発性関節炎の治療薬として、IL-6阻害剤サリルマブについて日本において希少疾病用医薬品の指定を取得しました。この薬事承認取得におけるマイルストーンは、サリルマブを小児自己免疫疾患領域に拡大するというサノフィの戦略を支え、アジアの免疫疾患市場における地位を強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。