世界の硬膜下血腫治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.76 Billion

USD

2.54 Billion

2025

2033

USD

1.76 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.54 Billion | |

| % | |

|

世界の硬膜下血腫治療市場:種類別(急性硬膜下血腫、亜急性硬膜下血腫、慢性硬膜下血腫)、治療(抗てんかん薬、利尿薬、コルチコステロイド、手術、カテーテル、理学療法、言語療法、ビタミンK療法など)、診断(CTスキャン、MRIなど)、投与量(錠剤、注射など)、投与経路(経口、静脈内など)、症状(発作、行動変化、頭痛、吐き気、混乱、めまい、嘔吐、無気力、無関心、脱力感など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

硬膜下血腫治療市場規模

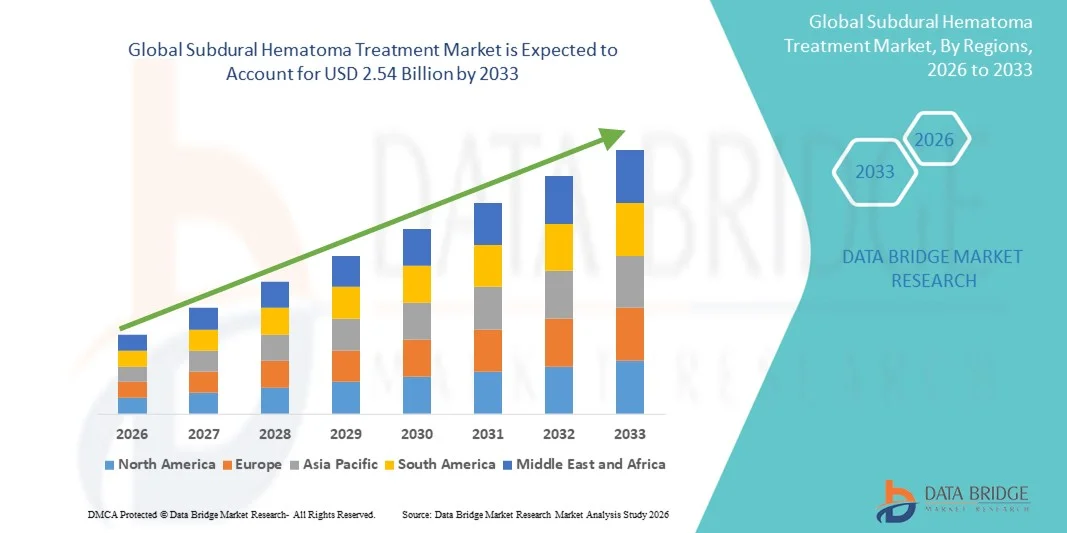

- 世界の硬膜下血腫治療市場規模は2025年に17億6000万米ドルと評価され、予測期間中に4.70%のCAGRで成長し、2033年には25億4000万米ドル に達すると予想されています 。

- 市場の成長は、主に頭部外傷の増加、人口の高齢化、神経疾患の発生率の増加によって推進されており、高度な外科手術と低侵襲治療の選択肢に対する需要が高まっています。

- さらに、医療インフラへの投資の増加、神経画像診断および外科機器の技術進歩、そしてタイムリーな介入に対する患者の意識の高まりにより、硬膜下血腫治療は脳神経外科治療における重要なソリューションとして位置づけられています。これらの要因により、革新的な治療法の導入が加速し、市場の成長を大幅に押し上げています。

硬膜下血腫治療市場分析

- 急性、亜急性、慢性の形態を網羅する硬膜下血腫の治療は、頭蓋内出血を管理し、神経学的悪化を防ぎ、多様な臨床現場での医学的および外科的介入を通じて患者の回復をサポートするため、神経学および救急医療においてますます重要になっています。

- 硬膜下血腫治療の需要の高まりは、主に外傷性脳損傷の発生率の上昇、転倒しやすい高齢者人口の増加、臨床的認識の高まりによって促進されており、これらが相まって、高度な画像診断と薬物療法や手術を含むマルチモーダル治療アプローチの採用を促進しています。

- 北米は、CTやMRIなどの高度な診断インフラ、脳神経外科治療への高いアクセス性、専門病院の強力な存在に支えられ、2025年には38.7%という最大の収益シェアで硬膜下血腫治療市場を支配し、米国では病院や診療所全体で治療手順の顕著な成長が見られる。

- アジア太平洋地域は、医療能力の拡大、外傷発生率の上昇、神経集中治療への投資の増加、治療アクセスのための病院やオンライン薬局チャネルの採用の増加により、予測期間中に硬膜下血腫治療市場で最も急速に成長する地域になると予想されています。

- 急性硬膜下血腫セグメントは、緊急外傷症例での発生率が高く、CTスキャンを使用した迅速な診断と、手術、抗けいれん薬、病院環境での支持療法などの迅速な介入が頻繁に必要となることから、2025年には46.8%の市場シェアで硬膜下血腫治療市場を支配しました。

レポートの範囲と硬膜下血腫治療市場のセグメンテーション

|

属性 |

硬膜下血腫治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

硬膜下血腫治療市場の動向

AI駆動型神経画像診断と精密治療計画の進歩

- 世界の硬膜下血腫治療市場における重要かつ加速的なトレンドは、CTやMRIなどの神経画像診断装置への人工知能(AI)の統合拡大であり、これにより臨床医は、緊急時と病院環境の両方で、血腫の大きさ、重症度、進行をより迅速かつ正確に予測できる能力で検出できるようになっている。

- 例えば、RapidAIなどの企業のAI対応CT分析プラットフォームは、頭蓋内出血の自動検出をサポートし、医師が急性、亜急性、または慢性の硬膜下血腫を迅速に分類し、緊急の外科的または医学的介入を必要とする患者をトリアージするのに役立ちます。

- 硬膜下血腫ケアにおけるAIの統合により、自動容積評価、進行アラート、そして進化する臨床データと患者固有のリスクプロファイルに基づいて抗けいれん療法、利尿薬、コルチコステロイド、手術など、最適な治療を導くことができる意思決定支援ツールなどの機能が可能になります。

- さらに、インテリジェントな診断プラットフォームにより、神経科医や脳神経外科医は、画像、検査結果、治療の推奨事項を統合インターフェースを通じて確認できるようになり、ワークフローが改善され、診断の遅延が削減されます。

- AI駆動型画像診断と病院の電子健康記録システムのシームレスな統合により、包括的なモニタリングが容易になり、臨床医は手術、集中治療、理学療法、その後の回復までの治療を調整できるようになり、より連携が取れた効率的な神経ケアエコシステムを構築できます。

- よりインテリジェントで自動化され、データ駆動型の診断・治療システムへのこの傾向は、神経集中治療における期待を根本的に変革しつつあります。その結果、Viz.aiなどの企業は、硬膜下血腫の迅速な特定と神経外科的意思決定の迅速化を支援する、AIを活用した脳出血検出ツールを開発しています。

- 医療提供者が神経学的緊急事態の正確性、スピード、統合管理を重視するにつれ、AIを活用した画像診断および精密治療プラットフォームの需要はクリニックや病院全体で急速に高まっています。

硬膜下血腫治療市場の動向

ドライバ

外傷性脳損傷の増加と人口の高齢化によるニーズの高まり

- 外傷性脳損傷(TBI)の世界的な発生率の増加と、転倒や慢性硬膜下血腫を起こしやすい高齢者人口の急増が相まって、高度な治療ソリューションに対する需要の高まりの大きな要因となっています。

- 例えば、2025年3月、ブレインスコープは、頭蓋内出血の早期発見を支援することを目的とした携帯型脳波ベースの頭部外傷評価ツールの進歩を発表し、技術革新が脳外傷診断の未来をどのように形作っているかを示しました。

- 医療従事者が神経学的リスクをより意識し、タイムリーな介入を求めるようになるにつれて、硬膜下血腫の治療は、迅速な画像診断、抗けいれん療法、コルチコステロイド管理、外科的減圧などの重要な機能を提供し、救急医療や神経集中治療に不可欠なものとなっている。

- さらに、先進的なCT/MRIシステムの導入が進み、低侵襲手術ツールの利用可能性が高まるにつれて、病院や外傷センターにおける硬膜下血腫治療の役割が強化され、患者の転帰が改善され、合併症が減少しています。

- より迅速な診断、治療効果の向上、統合的な患者管理の必要性から、マルチモーダル療法の導入が推進されており、診療所や病院は専門的な脳神経外科ユニットや強化されたリハビリテーションサービスを通じて能力を拡大している。

- 改善された画像速度、診断データへのリモートアクセス、デジタル神経モニタリングシステムによる患者モニタリング能力の利便性は、先進国と発展途上国の両方のヘルスケア市場において治療の採用を加速させる重要な要因である。

- 統合神経学的ケア経路への傾向と訓練を受けた脳神経外科医の増加は、世界のヘルスケアエコシステム全体で持続的な市場成長にさらに貢献しています。

抑制/挑戦

AIシステムのサイバーセキュリティと高度な神経学的ケアの高コスト

- AI対応診断プラットフォームと接続された病院システムのサイバーセキュリティの脆弱性に関する懸念は、画像データや臨床判断ソフトウェアへの不正アクセスが患者の安全と臨床ワークフローを危険にさらす可能性があるため、より広範な導入に大きな課題をもたらしています。

- 例えば、医療ITと画像ソフトウェアの脆弱性が報告されたことで、AI駆動型診断ツールを導入する病院の間で警戒が高まり、一部の機関は重要な神経学的評価のために接続プラットフォームに大きく依存することをためらうようになった。

- 強力なデータ保護フレームワーク、安全な暗号化、定期的なソフトウェアアップデートを通じてこれらのサイバーセキュリティの懸念に対処することは、緊急の診断決定のためにこれらのシステムに依存する臨床医と病院管理者の間の信頼を築くために不可欠です。

- さらに、高度な脳神経外科手術、AIを活用した画像診断ツール、術後リハビリテーションサービスの比較的高額な費用は、医療予算が限られている地域や保険適用範囲が狭い地域では障壁となり、患者が最適なケアにアクセスできない原因となる可能性がある。

- 費用対効果の高い画像診断や治療の選択肢は徐々に拡大しているが、高度な神経学的技術に関連するプレミアム感は、特にインフラがまだ発展途上にある低所得国や中所得国では、広範な導入を妨げる可能性がある。

- サイバーセキュリティ基準の改善、データ保護に関するプロバイダー教育、より手頃な価格の診断および治療ソリューションの開発を通じてこれらの課題を克服することは、より広範な世界的な導入を実現するために不可欠です。

硬膜下血腫治療市場の展望

市場は、タイプ、治療、診断、投与量、投与経路、症状、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、硬膜下血腫治療市場は、急性硬膜下血腫、亜急性硬膜下血腫、慢性硬膜下血腫に分類されます。急性硬膜下血腫セグメントは、即時介入を必要とする外傷関連症例の発生率の高さに牽引され、2025年には46.8%という最大の収益シェアで市場を席巻しました。急性SDHは、衝撃の大きい外傷に起因することが多く、救急医療現場では迅速な外科的管理と集中的なモニタリングの必要性が高まっています。このセグメントは、高度な神経画像診断ツールと、特に低侵襲手術技術を用いた手術成績の向上の恩恵を受けています。さらに、意識の高まりと緊急対応システムの改善により、診断と治療のタイムラインが加速しています。世界的な交通事故や転倒関連の負傷件数の増加も、このセグメントの優位性をさらに強化しています。

慢性硬膜下血腫分野は、高齢化の進展と加齢性脳萎縮の有病率の上昇を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。慢性硬膜下血腫は通常徐々に進行するため、頻繁な医療モニタリングを受けている高齢患者では早期発見がより一般的です。低侵襲性の穿頭孔ドレナージやカテーテルを用いた血腫除去術の普及も、今後の力強い成長予測に貢献しています。さらに、慢性症例は外科手術のリスクが低く、入院期間も短いため、新興市場において治療へのアクセスが容易です。医療アクセスの拡大と術後ケアの改善も、さらなる普及を後押しする要因となっています。

- 治療別

治療に基づいて、市場は抗けいれん薬、利尿薬、コルチコステロイド、手術、カテーテル、理学療法、言語療法、ビタミンK療法などに分類されます。2025年には、主に中等度から重度の症例における頭蓋内圧の軽減のための外科的介入の必要性から、手術分野が市場を支配しました。開頭術、減圧開頭術、穿頭孔ドレナージなどの外科的処置は、急性期および再発期の症例において依然としてゴールドスタンダードです。神経ナビゲーションシステムや内視鏡補助などの技術の進歩は、臨床転帰の改善を続けています。外傷症例の増加と脳神経外科センターの世界的な利用拡大は、この分野の市場シェアを強化しています。低侵襲性脳神経外科技術の採用増加は、利用率をさらに押し上げています。

カテーテルを用いた治療分野は、低侵襲性と回復期間の短縮により、2026年から2033年にかけて最も急速な成長が見込まれています。慢性硬膜下血腫の治療では、合併症や入院期間の短縮により、カテーテル補助ドレナージがますます好まれるようになっています。カテーテルの設計と留置技術における継続的な革新により、安全性と効率性が向上しています。外来または短期入院による治療が好まれる傾向も、カテーテル導入の急速な進展に貢献しています。医療施設が費用対効果の高い治療戦略に注力するにつれ、カテーテルを用いた介入は世界中でますます普及しつつあります。

- 診断別

診断に基づいて、市場はCTスキャン、MRI、その他に分類されます。CTスキャン分野は、その広範な利用可能性、高速な画像撮影速度、そして急性出血の検出における高い感度に支えられ、2025年には最大の市場シェアを獲得しました。CTは救急医療現場における第一選択の診断手段であり、血腫の大きさや正中線シフトの迅速な評価を可能にします。MRIと比較した費用対効果の高さも、発展途上市場と先進市場の両方においてCTの優位性を支えています。マルチスライスCTの技術的進歩により、精度が向上し、放射線被ばくが減少しました。外傷・救急部門におけるCTスキャナーの設置増加は、この分野のリーダーシップを強化しています。

MRI分野は、優れた画像解像度と、微細血腫や慢性血腫の検出能力により、2026年から2033年にかけて最も急速な成長が見込まれると予測されています。MRIは、CTでは診断が困難な混合密度症例や再発症例の特定に特に有効です。神経学的評価および研究において高度な画像診断が求められるようになってきており、MRIの導入がさらに促進されています。新興国におけるMRI施設の拡大は、MRIへのアクセス性を向上させています。急性、亜急性、慢性の病態を区別するMRIの能力は、正確な臨床判断をサポートします。

- 投与量別

投与量に基づいて、市場は錠剤、注射剤、その他に分類されます。2025年には、主に救急医療および急性期医療における迅速な薬剤投与のニーズにより、注射剤が市場を席巻しました。注射剤は、抗てんかん薬、利尿薬、コルチコステロイド、および緊急支持療法に広く使用されています。このセグメントは、その速効性とモニタリングケア下での入院投与への適合性から恩恵を受けています。外傷性脳損傷による入院率の上昇は、このセグメントの優位性に大きく貢献しています。複数の注射剤が利用可能であることも、市場での地位をさらに強化しています。

錠剤セグメントは、慢性疾患管理、リハビリテーション、そして長期的な症状管理における使用増加に牽引され、2026年から2033年の間に最も高い成長率を記録すると予想されています。錠剤は、抗てんかん薬や支持療法のために外来診療で広く採用されています。その費用対効果、投与の容易さ、そして高い患者コンプライアンスが成長を後押ししています。慢性SDH症例に対する認知度の高まりと早期診断は、薬剤の長期使用につながります。ジェネリック経口製剤の入手しやすさの拡大も、採用をさらに促進しています。

- 投与経路

投与経路に基づき、市場は経口、静脈内、その他に分類されます。2025年には、迅速な薬効が求められる急性期および救急治療において重要な役割を果たす静脈内投与が市場を席巻しました。病院では、利尿薬、抗てんかん薬、コルチコステロイドの投与に静脈内投与が標準となっています。その正確性と即効性により、頭蓋内圧亢進の管理に不可欠なものとなっています。入院率の増加と神経集中治療室の増加も、このセグメントの堅調さをさらに支えています。静脈内輸液システムの技術的進歩は、安全性と精度を向上させています。

経口薬セグメントは、慢性疾患および安定期の症例における病院外での治療の増加に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。経口薬は利便性、手頃な価格、そして高齢患者における高い服薬アドヒアランスを特長としています。術後リハビリテーションや長期治療プログラムにおける採用の増加は、市場の力強い拡大に貢献しています。副作用の少ない改良された経口製剤の開発は、患者の受け入れを促進します。遠隔医療によるフォローアップの拡大も、経口療法の利用を後押ししています。

- 症状別

症状に基づいて、市場は発作、行動変容、頭痛、吐き気、混乱、めまい、嘔吐、無気力、無関心、脱力感などに分類されます。頭痛は急性および慢性硬膜下血腫の最も一般的な症状であるため、2025年には頭痛セグメントが市場を席巻しました。持続性または悪化する頭痛に対する患者の意識が高いことは、早期診断につながります。医療従事者は、頭痛の症状を頼りに画像診断やさらなる評価を開始することがよくあります。加齢に伴う慢性頭痛の負担増加も、診断スクリーニングの増加につながっています。疼痛管理と早期の神経科診察の導入増加も、このセグメントのリーダーシップを支えています。

錯乱セグメントは、主に慢性心筋梗塞(SDH)の高齢者層で有病率が高いことから、2026年から2033年の間に最も急速な成長が見込まれます。認知機能の低下と行動の変化は、早期の兆候として認識されることが多くなり、適切なタイミングでの評価が求められています。高齢者人口の増加に伴い、錯乱関連の症状を訴える患者数は大幅に増加しています。微細な神経学的変化に対する臨床的認識の高まりは、診断率を向上させます。また、プライマリケアに認知スクリーニングを組み込むことで、早期発見も促進されます。

- エンドユーザー別

エンドユーザーに基づいて、市場はクリニック、病院、その他に分類されます。2025年には、専門的な脳神経外科手術と24時間365日の救急医療のニーズに支えられ、病院セグメントが市場を牽引しました。病院は、診断、画像診断、外科的介入、術後モニタリングの中心的存在であり続けています。熟練した脳神経外科医と高度な集中治療室の存在は、複雑な症例の治療を支えています。外傷や転倒による入院の増加は、病院への依存をさらに強めています。高度な脳神経画像診断技術と低侵襲手術技術への投資が、このセグメントの優位性を支えています。

クリニックセグメントは、2026年から2033年にかけて、フォローアップ、リハビリテーション、長期モニタリングのための外来受診の増加に牽引され、最も急速な成長を遂げると予想されています。クリニックは、安定した慢性疾患の管理と経口薬の処方において重要な役割を果たしています。外来センターにおける神経科医とリハビリテーション専門医の確保率向上は、クリニックの利用率向上につながります。費用対効果の高いケアと待ち時間の短縮は、クリニックを非緊急時の管理における魅力的な選択肢にしています。新興市場における専門神経学センターの拡大は、成長見通しを高めています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。急性疾患および入院患者に対する処方薬への依存度が高いことから、病院薬局セグメントは2025年に市場を席巻しました。病院薬局は、抗てんかん薬やコルチコステロイドなどの必須の救急薬を保管しています。入院患者ケアとの緊密な連携により、タイムリーな薬剤供給と厳格なモニタリングが確保されています。術後薬物療法を必要とする外科手術の増加も、需要をさらに押し上げています。病院薬局の自動化の進歩は、業務効率を向上させます。

オンライン薬局セグメントは、デジタル化の進展と患者による医薬品の利便性向上を背景に、2026年から2033年にかけて最も急速に拡大すると予測されています。長期処方を必要とする慢性心不全(SDH)症例の増加は、オンラインでの医薬品購入を促進しています。自宅配送と競争力のある価格設定を提供するeファーマシープラットフォームの台頭は、市場拡大を加速させています。多くの地域で規制枠組みの改善が進み、患者の信頼とプラットフォームの信頼性が向上しています。高齢の患者と介護者は、長期服用薬の玄関先配送をますます好むようになっています。

硬膜下血腫治療市場の地域分析

- 北米は、CTやMRIなどの高度な診断インフラ、脳神経外科治療への高いアクセス性、専門病院の強力な存在に支えられ、2025年には38.7%という最大の収益シェアで硬膜下血腫治療市場を支配し、米国では病院や診療所全体で治療手順の顕著な成長が見られる。

- この地域の患者と医療提供者は、迅速な診断、低侵襲手術の選択肢、臨床結果を向上させる専門的な神経集中治療室の利用可能性を高く評価しています。

- この強力な採用は、医療費の高騰、成熟した病院ネットワーク、早期の神経症状検出に対する広範な認識によってさらに支えられており、北米は急性および慢性の硬膜下血腫治療の主要市場としての地位を確立しています。

米国硬膜下血腫治療市場の洞察

米国の硬膜下血腫治療市場は、外傷性脳損傷の発生率の高さと高度な脳神経外科施設の普及を背景に、2025年には北米で最大の収益シェアを獲得しました。医療提供者は、患者の転帰を改善するために、迅速な診断、低侵襲手術、そして継続的な神経モニタリングをますます重視するようになっています。強力な救急医療インフラに支えられた早期介入への関心の高まりは、治療の採用をさらに促進しています。さらに、CTおよびMRI画像診断の利用増加と、専門的な神経集中治療室へのアクセスが、米国市場の拡大に大きく貢献しています。

欧州硬膜下血腫治療市場に関する洞察

欧州の硬膜下血腫治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、厳格な臨床ガイドラインと、病院における神経学的ケアの改善に対するニーズの高まりが牽引役となっています。加齢に伴う慢性硬膜下血腫の負担増加と、高度な診断精度への需要が相まって、最新の治療プロトコルの導入が促進されています。欧州の医療制度は、脳神経外科の能力強化と術後リハビリテーションにも注力しています。この地域では、画像診断ツール、外科療法、そして多職種連携ケアの利用が拡大しており、SDH治療は救急医療と長期医療の両方の現場で実施されています。

英国硬膜下血腫治療市場に関する洞察

英国の硬膜下血腫治療市場は、神経疾患への意識の高まりと、外傷患者や高齢者層へのタイムリーな介入の必要性の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、錯乱、頭痛、行動変化といった症状の早期発見への関心が高まっていることから、病院と診療所の両方で、より高度な診断フレームワークの導入が進んでいます。英国の強力な公的医療インフラと、高度な脳神経外科ソリューションへのアクセスが相まって、市場の成長を継続的に促進すると予想されます。

ドイツにおける硬膜下血腫治療市場の洞察

ドイツの硬膜下血腫治療市場は、充実した臨床研究環境と、革新的で患者中心の神経学的治療選択肢への関心の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの高度な医療インフラは、早期診断のためのCTおよびMRIの普及率の高さと相まって、最新の外科的治療および非外科的治療の積極的な活用を促進しています。高度な神経外科技術の統合に加え、安全性、臨床精度、そしてエビデンスに基づくケアへの重点的な取り組みは、高まる患者の期待に応え、市場の発展を牽引しています。

アジア太平洋地域の硬膜下血腫治療市場に関する洞察

アジア太平洋地域の硬膜下血腫治療市場は、外傷症例の増加、急速な都市化、そして中国、日本、インドなどの国々における医療投資の増加を背景に、予測期間中に最も高いCAGRで成長する見込みです。この地域では、脳画像診断へのアクセス拡大と病院インフラの改善が相まって、硬膜下血腫治療モダリティの普及を促進しています。さらに、救急医療と脳神経外科の能力向上に向けた政府の取り組みも、市場での普及を加速させています。アジア太平洋地域が医療機器製造エコシステムを強化するにつれ、多様な患者層において治療ツールや診断機器へのアクセスが拡大しています。

日本における硬膜下血腫治療市場の洞察

日本の硬膜下血腫治療市場は、急速な高齢化、臨床精度への高い関心、そして高度な神経学的ケアへの強い需要により、成長を加速させています。日本の医療制度は早期診断を重視しており、硬膜下出血の検出にはCTやMRIが広く活用されています。低侵襲手術ツールの導入に加え、理学療法や言語療法といったリハビリテーションサービスの拡充も、成長を牽引しています。さらに、日本の先端医療エコシステムは、臨床現場全体において、効率的かつ安全な治療ソリューションへの需要を牽引する可能性が高いと考えられます。

インドにおける硬膜下血腫治療市場の洞察

インドの硬膜下血腫治療市場は、急速な都市化、交通事故による負傷の増加、そして診断および脳神経外科サービスへのアクセス向上により、2025年にはアジア太平洋地域最大の収益シェアを占めました。インドは最も急速に発展しているヘルスケア市場の一つであり、病院、外傷センター、専門クリニックにおける治療の導入が増加しています。救急医療システムの強化に向けた動きと、費用対効果の高い治療選択肢の利用可能性の向上が、市場成長の大きな要因となっています。さらに、神経症状に対する意識の高まりと医療保険の適用範囲の拡大も、全国的に治療需要を押し上げています。

硬膜下血腫治療の市場シェア

硬膜下血腫治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- ストライカー(米国)

- インテグラライフサイエンスコーポレーション(米国)

- B.ブラウンSE(ドイツ)

- テルモ株式会社(日本)

- スミス・アンド・ネフュー(英国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- ペナンブラ社(米国)

- KARL STORZ SE & Co. KG (ドイツ)

- オリンパス株式会社(日本)

- Richard Wolf GmbH(ドイツ)

- GEヘルスケア(米国)

- ジンマー・バイオメット(米国)

- ブレインラボAG(ドイツ)

- アボット(米国)

- マイクロベンション社(米国)

- NICO Corporation(米国)

- KLSマーティングループ(ドイツ)

- Elekta AB(スウェーデン)

- シナプティブ・メディカル社(カナダ)

世界の硬膜下血腫治療市場の最近の動向は何ですか?

- 2025年7月、Borvo EVACシステムに関する実臨床データが公開されました。5つの医療センターで25名の慢性SDH患者(MMA塞栓術とEVACドレナージ)を治療した結果、この初期コホートにおいてシステムは100%の成功率を示しました。関与した医師らは、この併用療法は特に塞栓術とドレナージの両方を必要とする慢性症例においてSDH治療を根本的に変える可能性があると述べており、Borvoは販売拡大計画を発表しました。

- 2025年2月、アーセナル・メディカルは、慢性下垂体前葉動脈硬化症(SDH)におけるMMA塞栓術用の次世代非接着性無溶剤液状塞栓剤「NeoCast」を評価するEMBO-02試験の初期コホート(患者10名)の登録を完了したと発表しました。同社は、NeoCastは遠位部への深達性を確保するために設計されており、塞栓術の有効性と安全性の向上を目指していると述べています。

- 2024年11月、Balt社はニューイングランド・ジャーナル・オブ・メディシン誌にSTEM試験の結果を発表しました。この試験では、中硬膜動脈(MMA)塞栓術が、症状のある慢性硬膜下血腫患者における治療失敗率を標準治療単独と比較して有意に減少させ、障害性脳卒中や死亡のリスクを増加させないことが示されました。これは、cSDH治療におけるMMA塞栓術を検証した初のランダム化前向きIDE試験となります。

- 2024年11月、ワイル・コーネル医科大学とバッファロー大学が実施した多施設共同研究EMBOLISE試験では、手術とMMA塞栓術を併用することで、再手術を必要とする血腫の再発・進行が約4%に低下することが示されました。これは、手術単独の場合の約11%と比較して低い数値です。著者らは、特に高齢化社会における慢性心筋梗塞のリスクを考慮し、MMA塞栓術を標準治療の一部とすべきだと提言しました。

- 2024年10月、ボルボ・メディカルは、硬膜下血腫のドレナージを目的とした先進的な低侵襲デバイスであるボルボEVACシステムの米国FDA 510(k)承認を取得したと発表しました。EVACシステムは、安全性と画像診断の適合性を高めるため、改良された素材と人間工学に基づいた設計を採用し、従来のドレナージツールの最新版として設計されています。ボルボは、頭部外傷と高齢化に伴う硬膜下血腫のドレナージニーズの増加に対応するシステムであると説明し、2024年10月には市販開始が予定されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。