食品用途向け砂糖代替品の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.95 Billion

USD

9.46 Billion

2025

2033

USD

5.95 Billion

USD

9.46 Billion

2025

2033

| 2026 –2033 | |

| USD 5.95 Billion | |

| USD 9.46 Billion | |

| % | |

|

食品用途向け砂糖代替品の世界市場:タイプ別(高果糖シロップ、高甘味度甘味料、低甘味度甘味料)、構成別(高甘味度甘味料(HIS)および低甘味度甘味料)、用途別(食品、飲料、健康・パーソナルケア) - 業界動向と2033年までの予測

食品用途向け砂糖代替品市場規模

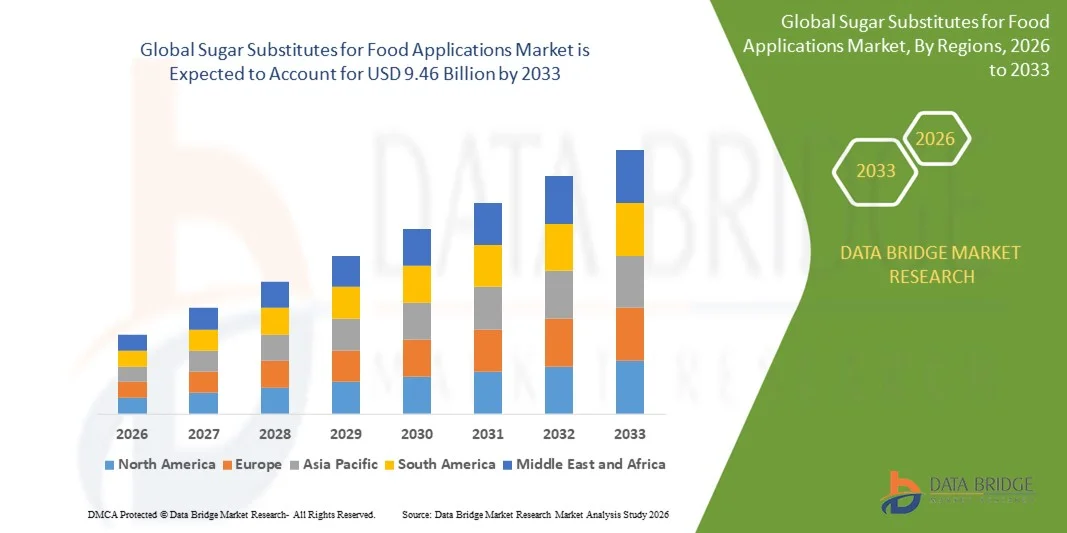

- 食品用途向け砂糖代替品の世界市場規模は2025年に59億5000万米ドルと評価され、予測期間中に4.40%のCAGRで成長し、2033年までに94億6000万米ドル に達すると予想されています。

- 市場の成長は、低カロリーや糖尿病患者向けの食品に対する需要の高まりによって主に促進されている。

- 健康意識の高まりと、ステビアや羅漢果などのクリーンラベルの天然甘味料への移行

食品用途向け砂糖代替品市場分析

- 市場は、味、食感、製品の安定性を損なうことなく糖分を減らすために食品メーカーが行っている改良の取り組みによって推進されている。

- 肥満、糖尿病、生活習慣病の増加により、主流の食品カテゴリー全体で人工甘味料と天然甘味料の使用が加速している。

- 健康意識の高まり、低カロリー食品の需要増加、従来の砂糖の代替品の積極的な採用により、北米は2025年に最大の収益シェアで食品用途向け砂糖代替品市場を支配しました。

- アジア太平洋地域は、急速な都市化、可処分所得の増加、加工食品や低カロリー食品、飲料製品の消費増加により、世界の食品用途向け砂糖代替品市場において最も高い成長率を示すことが予想されています。

- 高甘味度甘味料セグメントは、その高い甘味効果、費用対効果、そして加工食品や低カロリー製品の配合における幅広い使用により、2025年には最大の市場収益シェアを獲得しました。これらの甘味料は、安定性、低カロリー、そして最小限の添加量で高い甘味レベルを実現できることから、製造業者に好まれています。

レポートの範囲と食品用途向け砂糖代替品の市場セグメンテーション

|

特性 |

食品用途向け砂糖代替品 主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

食品用途向け砂糖代替品の市場動向

クリーンラベルと天然由来の砂糖代替品の台頭

- クリーンラベル甘味料への移行が進むにつれ、食品用途の砂糖代替品市場は大きく変貌を遂げており、メーカーは植物由来や最小限の加工で代替品を採用するケースが増えています。消費者がより健康的で認識しやすい原料を優先するにつれ、ステビア、羅漢果、アルロースといった天然由来の代替品が注目を集めています。この変化は、世界中の食品業界におけるクリーンで透明性の高い製品ラベルへの意識の高まりと軌を一にしています。

- 肥満や糖尿病の罹患率が高い地域では、低糖・低カロリー食品の需要が高まっており、天然由来の砂糖代替品の導入が加速しています。食品メーカーは、強化される健康規制に対応するため、パン、飲料、乳製品、菓子などの製品の配合を見直しています。消費者が風味や食感を犠牲にすることなく、より健康的な選択肢を求めるにつれ、この配合変更の傾向は強まっています。

- 精製技術と配合技術の進歩により、天然代替甘味料の風味プロファイルと安定性が向上し、より幅広い食品用途への適合性が向上しています。これらの革新は、後味を最小限に抑え、複雑な配合におけるブレンド性を向上させます。その結果、天然甘味料は、従来の砂糖や合成甘味料に対する競争力を高めています。

- 例えば、2023年には、複数のグローバル食品企業が、ステビア由来の甘味料を用いた改良製品ラインを導入しました。ステビア由来の甘味料は、味覚体験に影響を与えることなく、糖分含有量を最大50%削減することが可能です。これらの進歩は、食品ブランドが低カロリー製品のポートフォリオを拡大するきっかけとなっています。味の忠実性の向上も、マスマーケットの食品における採用拡大を促進しています。

- クリーンラベル甘味料はより健康的な製品ポートフォリオを支えていますが、その拡張性は、持続可能な調達、コスト効率、そして大規模な食品生産の需要を満たすためのフレーバー最適化における継続的なイノベーションにかかっています。サプライチェーンの安定性は、長期的な採用を決定づける重要な要素です。メーカーは、一貫性と信頼性を高めるために、研究開発への投資を増やしています。

食品用途向け砂糖代替品の市場動向

ドライバー

健康意識の高まりと低カロリー食品の需要の増加

- 過剰な砂糖摂取に伴う肥満、糖尿病、心血管疾患などの健康リスクに対する世界的な意識の高まりにより、消費者は低カロリーの代替食品へと移行しています。この変化を受け、食品メーカーは主要カテゴリーにおいて製品の配合変更を進めています。健康キャンペーンや栄養成分表示の増加も、この変化をさらに加速させています。

- 消費者はより健康的な選択肢を積極的に求めており、カロリー摂取量全体を減らすために、パッケージ食品に天然甘味料と人工甘味料の両方を使用することを推奨しています。特に、機能性と健康志向の高い食品を好むミレニアル世代や都市部住民の間で需要が高まっています。こうした行動の変化は、世界中のブランド処方変更戦略にも影響を与えています。

- 政府の規制や保健機関は砂糖の削減目標を推進しており、加工食品における砂糖代替品の使用が増加しています。メーカーは、国のガイドラインの改訂に合わせて、風味を維持しながら配合を調整しています。各国政府が公衆衛生上の懸念に対応するにつれ、規制への圧力は高まり続けています。

- 例えば、2022年には欧州の複数の国が砂糖税政策を拡大し、大手食品ブランドは競争力維持のため低カロリー甘味料への切り替えを迫られました。こうした規制環境は、甘味料技術の革新を加速させています。また、企業は最適な風味と規制遵守を実現するために、ハイブリッド甘味料の配合も検討しています。

- 健康意識の高まりが旺盛な需要を牽引する一方で、食品カテゴリー全体での幅広い普及を確保するためには、味、食感の適合性、そしてコスト効率の継続的な改善が不可欠です。メーカーは、消費者の受容性を維持するために、これらの課題に取り組まなければなりません。現在進行中の研究は、風味性能の向上と配合コストの削減に焦点を当てています。

制約/挑戦

変動する原材料費と天然甘味料の味の限界

- ステビアや羅漢果などの天然の砂糖代替品は、栽培、抽出、加工に高額なコストがかかることが多く、従来の砂糖よりも高価です。これは食品製造における生産コストの増加を招き、価格に敏感な生産者による普及を制限します。また、コスト変動は食品加工業者にとって長期的な計画策定を困難にしています。

- 苦味の持続や風味の変化といった味覚上の制約は、特定の食品用途における特定の代替甘味料の広範な使用を依然として妨げています。砂糖のような味と食感を実現するには、多くの場合、複数の甘味料を混合する必要があり、複雑さが増します。こうした感覚的な課題は、依然として大量市場への導入における主要な障壁となっています。

- 特殊作物の供給不足とサプライチェーンの制約は、生産の安定性と価格変動に影響を与え、メーカーにとってさらなる課題となっています。季節変動や作物の地域依存は調達サイクルを混乱させる可能性があります。これらの要因により、企業は調達戦略の多様化や合成代替品の検討を迫られています。

- 例えば、2023年には、中国における羅漢果栽培の混乱により、世界的な価格が一時的に上昇し、複数の食品加工業者の生産コストに影響を及ぼしました。この変動は、地理的に集中したサプライチェーンへの依存を浮き彫りにしています。企業は、一時的に配合を調整したり、代替甘味料に切り替えたりせざるを得ませんでした。

- 天然甘味料はラベル表示のクリーンさと健康効果を期待できますが、コスト、風味、サプライチェーンといった課題を克服することが、大規模食品生産システム全体への市場浸透強化に不可欠です。農業生産量、抽出効率、そして安定性の向上に向けた取り組みが進められています。また、メーカーは消費者の期待に応えるため、風味向上技術にも投資する必要があります。

食品用途向け砂糖代替品の市場範囲

市場は、タイプ、構成、および用途に基づいて分割されています。

- タイプ別

食品用途向け砂糖代替品市場は、タイプ別に、高果糖シロップ、高甘味度甘味料、低甘味度甘味料に分類されます。高甘味度甘味料セグメントは、その強い甘味力、費用対効果、そして加工食品や低カロリー製品の配合における広範な使用により、2025年には最大の市場収益シェアを占めました。これらの甘味料は、安定性、低カロリー値、そして最小限の用量で高い甘味度を実現できることから、メーカーに好まれています

低甘味料セグメントは、クリーンラベル、ナチュラル、低カロリー製品への需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。その穏やかな甘味プロファイルと、ベーカリー、乳製品、機能性食品への適合性は、健康志向の消費者や食品メーカーによる採用を促進しています。

- 構成別

食品用途向け砂糖代替品市場は、成分に基づいて、高甘味度甘味料(HIS)と低甘味度甘味料に分類されます。高甘味度甘味料セグメントは、高い甘味度と熱安定性が求められる食品加工における広範な使用を背景に、2025年には最大の市場シェアを占めました。これらの甘味料は、風味の強さを損なうことなく糖分を減らすための好ましい選択肢であり続けています。

低甘味料セグメントは、より自然な風味を持つ低カロリー製品への消費者嗜好の高まりにより、2026年から2033年にかけて最も高いCAGRを記録すると予測されています。ベーカリー、菓子、乳製品への低甘味料の採用増加が、セグメントの拡大を加速させています。

- 用途別

用途別に見ると、食品用砂糖代替品市場は、食品、飲料、健康・パーソナルケアに分類されます。2025年には、低糖および無糖の代替品に対する需要の高まりに対応するため、ベーカリー製品、菓子、乳製品、包装食品における砂糖代替品の高利用により、食品分野が市場を牽引しました。メーカーは、官能的な品質を維持しながらカロリー削減を実現するために、砂糖代替品をますます採用しています

飲料セグメントは、低カロリーソフトドリンク、フレーバーウォーター、機能性飲料への旺盛な需要に支えられ、2026年から2033年にかけて最も高い成長率を記録すると予想されています。消費者のより健康的な飲料処方へのシフトと砂糖摂取量の減少により、飲料製造における砂糖代替品の使用が加速しています。

食品用途向け砂糖代替品市場の地域分析

- 健康意識の高まり、低カロリー食品の需要増加、従来の砂糖の代替品の積極的な採用により、北米は2025年に最大の収益シェアで食品用途向け砂糖代替品市場を支配しました。

- この地域の消費者は、味や製品の品質を損なうことなく、より健康的な食事の選択を求めており、天然甘味料やクリーンラベル甘味料を使用した製品を好む傾向が高まっている。

- この勢いは、糖尿病と肥満の有病率の高さ、食品加工産業の活発化、そして厳しい栄養ガイドラインを満たすために大手メーカーが継続的に行っている改良努力によってさらに支えられている。

米国における食品用途向け砂糖代替品の市場分析

米国の食品用砂糖代替品市場は、2025年に北米で最大の収益シェアを獲得しました。これは、ベーカリー、飲料、乳製品、加工食品の各分野における低カロリー・低血糖配合の需要の高まりに支えられています。食品メーカーは、規制による砂糖削減目標に対応するため、従来の砂糖をステビア、羅漢果、アルロースなどの先進的な甘味料に積極的に切り替えています。クリーンラベルや天然由来の甘味料への需要の高まりに加え、斬新なブレンドや改良された風味調整技術を含む強力なイノベーションパイプラインが、米国における市場の成長を牽引し続けています。

欧州における食品用途向け砂糖代替品の市場分析

欧州における食品用途向け砂糖代替品市場は、厳格な食品安全規制、低糖製品への消費者需要の高まり、そして天然甘味料の採用拡大を背景に、2026年から2033年にかけて大幅な成長が見込まれています。肥満や糖質の過剰摂取に関する健康への懸念の高まりは、食品・飲料業界全体で製品処方の見直しを加速させています。さらに、機能性食品や低カロリー食品の人気が高まっていることから、欧州のメーカーは高度な甘味料システムを導入し、製パン、菓子、飲料、乳製品など幅広い用途での使用を促進しています。

英国における食品用途向け砂糖代替品の市場分析

英国の食品用砂糖代替品市場は、政府主導の砂糖削減プログラムと、より健康的な代替製品への消費者志向の高まりにより、2026年から2033年にかけて力強い成長が見込まれています。砂糖税の導入と公衆衛生キャンペーンにより、メーカーは飲料、スナック菓子、調理済み食品の砂糖含有量を削減するよう促されています。ステビアやアルロースなどの天然甘味料への関心の高まりと、クリーンラベルへの取り組みの拡大は、小売と食品サービスの両方のチャネルで市場需要を刺激し続けています。

ドイツにおける食品用途向け砂糖代替品の市場分析

ドイツの食品用途向け砂糖代替品市場は、健康的な食生活への意識の高まり、高品質で天然由来の原料への強い需要、そしてドイツの先進的な食品加工セクターにおける急速なイノベーションを背景に、2026年から2033年にかけて顕著な成長が見込まれています。ドイツの消費者は、クリーンラベルの植物由来甘味料への強い関心を示しており、合成甘味料からの移行を後押ししています。さらに、持続可能性を重視し、高い規制基準を設けているドイツでは、製パン、乳製品、飲料、機能性栄養など、様々な分野でメーカーが効率的で高品質な甘味料システムを導入することが求められています。

アジア太平洋地域の食品用途向け砂糖代替品市場分析

アジア太平洋地域の食品用砂糖代替品市場は、急速な都市化、中流階級人口の拡大、糖尿病や肥満といった生活習慣病への意識の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。西洋式の食生活の普及と低カロリーの加工食品への需要の高まりは、天然甘味料と人工甘味料の両方の使用を促進しています。また、この地域はコスト効率の高い製造能力と、国内外の原料メーカーの強力なプレゼンスという恩恵を受けており、食品・飲料分野全体にわたる市場浸透を加速させています。

日本における食品用途向け砂糖代替品市場分析

日本の食品用砂糖代替品市場は、先進的な食品技術エコシステム、健康志向の食生活、そしてクリーンラベルで低カロリーの原料に対する消費者の強い嗜好により、2026年から2033年にかけて大幅な成長が見込まれています。高齢化人口の増加と機能性食品の需要の高まりは、ステビアや羅漢果などの天然甘味料の採用を促進しています。さらに、日本の食品メーカーは、伝統的な食品から現代的な食品まで、幅広い食品の風味、安定性、そして適合性を向上させる高品質な甘味料システムの革新を続けています。

中国における食品用途向け砂糖代替品市場分析

中国の食品用砂糖代替品市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、可処分所得の増加、都市部のライフスタイルの変化の加速、そしてより健康的で低糖質の食品への需要の高まりによるものです。中国の強固な製造基盤と、ステビア、エリスリトール、アルロースといった甘味料生産への投資増加が、市場の急速な拡大を支えています。政府による公衆衛生意識の向上と食品加工業界の急成長も、スナック菓子、飲料、ベーカリー、乳製品など、砂糖代替品の幅広い普及に寄与しています。

食品用途向け砂糖代替品の市場シェア

食品用途向け砂糖代替品業界は、主に、以下を含む定評のある企業によって牽引されています。

• デュポン(米国)

• ADM(米国)

• テイト&ライル(英国)

• イングレディオン・インコーポレーテッド(米国)

• カーギル・インコーポレーテッド(米国

) • ピュアサークル(マレーシア

) • マクアンドリュース&フォーブス・インコーポレーテッ

ド(米国) • JKスクラロース社(中国

) • 味の素(日本

) • steviahubindia(インド) •

Suminter India Organics

(インド) • Sweetly SteviaUSA(米国)

• Pyure(米国)

• Xilinat(メキシコ)

• Fooditive BV(オランダ)

• SAGANÀ Association(フィリピン)

• Hearthside Food Solutions LLC(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。