世界の外科用視覚化製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.03 Billion

USD

8.38 Billion

2024

2032

USD

3.03 Billion

USD

8.38 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 8.38 Billion | |

| % | |

|

世界の外科用視覚化製品市場のセグメンテーション、製品タイプ別(内視鏡カメラ、付属品、光源、ディスプレイおよびモニター、ビデオレコーダーおよびプロセッサー、カメラヘッドおよびビデオコンバーター)、アプリケーション別(関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産科/婦人科内視鏡検査、泌尿器科内視鏡検査、胃鏡検査など)、エンドユーザー別(病院、専門クリニック、診断画像センター、外来手術センターなど)、流通チャネル別(直接入札およびサードパーティの販売業者) - 2032年までの業界動向および予測

外科用視覚化製品市場規模

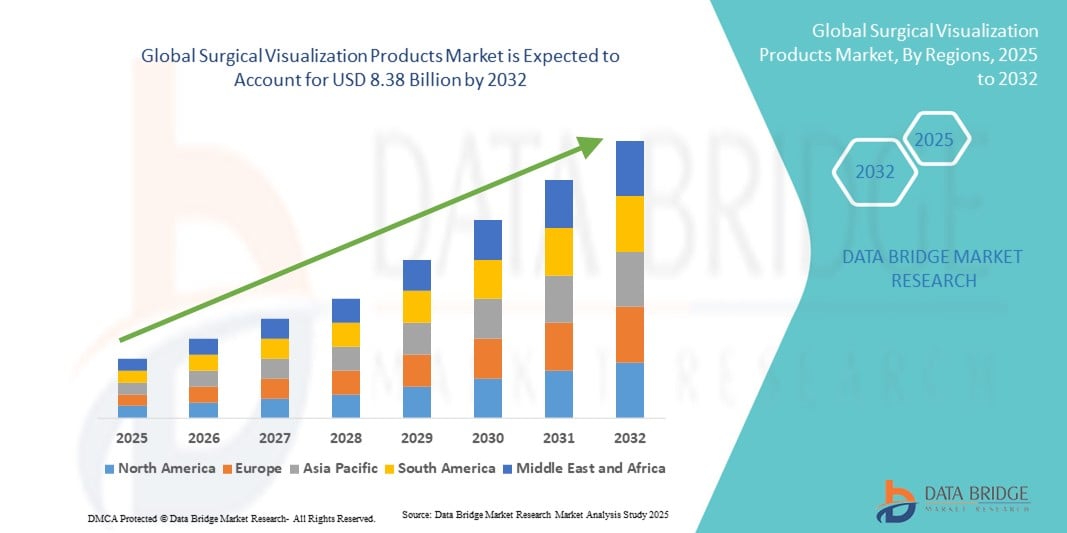

- 世界の外科用視覚化製品市場規模は2024年に30億3000万米ドルと評価され、予測期間中に13.55%のCAGRで成長し、2032年までに83億8000万米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術の導入増加と、手術中に高解像度の画像、精度、正確性を提供する高度な視覚化システムへの需要の高まりによって推進されています。これらの機器は、外科医が解剖学的構造を明瞭に観察する能力を高め、患者の安全性と手術結果を向上させます。

- さらに、3D可視化、拡張現実(AR)、蛍光イメージングなどの技術革新により、外科用可視化製品は現代の手術室に欠かせないツールとして定着しつつあります。これらの革新は、医療インフラへの投資の増加、そして脳神経外科、整形外科、心臓血管外科といった複雑な手術に対する需要の高まりと相まって、外科用可視化ソリューションの普及を加速させ、業界の成長を大きく後押ししています。

外科用視覚化製品市場分析

- 高度な画像システム、内視鏡カメラ、ディスプレイソリューションなどの外科用視覚化製品は、精度を高め、手術結果を改善し、低侵襲手術をサポートする能力があるため、現代の手術室ではますます重要になっています。

- 外科用視覚化製品に対する需要の高まりは、主に慢性疾患の増加、低侵襲手術の採用の増加、そして外科医により高い精度と制御を提供する画像技術の継続的な進歩によって促進されています。

- 北米は、2024年に38.5%の最大の収益シェアで外科用視覚化製品市場を支配しました。これは、高度な医療インフラ、革新的な医療技術の高い採用、主要な業界プレーヤーの強力な存在を特徴としており、病院と外来手術センターが採用の大幅な成長を牽引しています。

- アジア太平洋地域は、医療インフラの急速な拡大、医療観光の拡大、可処分所得の増加、高度な外科手術に対する需要の増加により、予測期間中に外科視覚化製品市場で最も急速に成長する地域になると予想されています。

- 内視鏡カメラセグメントは、あらゆる外科用視覚化システムの中心的なコンポーネントであるため、2024年には35.6%という最大の収益シェアで外科用視覚化製品市場を支配しました。

レポートの範囲と外科用視覚化製品市場のセグメンテーション

|

属性 |

外科用視覚化製品の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

外科用視覚化製品市場の動向

手術の精度を高める技術の進歩

- 世界の外科用視覚化製品市場における重要かつ加速的なトレンドは、4K、3D、蛍光イメージングなどの高度な画像診断法の統合であり、これにより外科手術の精度、重要な構造の視覚化、臨床結果が大幅に向上しています。

- 例えば、大手企業は4K超高精細内視鏡カメラを発売しており、外科医はより鮮明に解剖学的細部を観察できるため、複雑な手術における意思決定の質が向上します。同様に、脳神経外科や低侵襲手術では、奥行き知覚や空間認識を可能にする3D可視化システムの導入が進んでいます。

- 手術用顕微鏡と内視鏡可視化技術の継続的な革新により、デジタルズーム、拡張オーバーレイ、リアルタイム解剖マッピングなどの機能が可能になっています。例えば、蛍光誘導イメージングシステムは血流や腫瘍の境界を特定するために活用されており、より正確で安全な外科的介入をサポートしています。

- 視覚化製品を外科手術ナビゲーション プラットフォームやロボット支援システムとシームレスに統合することで、外科医は精度を高めて侵襲性を低減した手術を行うことができ、より接続されたテクノロジー主導の手術室環境を実現できます。

- よりインテリジェントで高解像度、そして統合された可視化プラットフォームへのトレンドは、外科手術の実践を根本的に変革しつつあります。そのため、企業は多様な外科手術のニーズや状況に適応できる、コンパクトでポータブルなハイブリッド可視化システムの開発に注力しています。

- 医療提供者が手術の効率性を向上させ、合併症を減らし、患者の転帰を向上させる技術を優先するようになり、高度な手術可視化製品の需要が病院や外来手術センター全体で急速に高まっています。

外科用視覚化製品市場の動向

ドライバ

外科的治療の需要増加と技術の進歩によるニーズの高まり

- 脳神経外科、整形外科、心臓病学、低侵襲介入などの専門分野における複雑な外科手術の普及の増加と、高度な手術室技術の導入の加速は、外科視覚化製品の需要の高まりの大きな要因となっています。

- 例えば、オリンパス株式会社は2024年4月、術中画像精度を向上させるために設計された先進的な4K蛍光誘導内視鏡システムを発表しました。主要企業によるこのような製品の発売とイノベーションは、予測期間中の外科用視覚化製品業界の成長を牽引すると予想されます。

- 病院や外科センターは患者の安全性、臨床結果、手術の効率性の向上を目指しており、外科用視覚化システムは超高精細画像、3D視覚化、リアルタイム蛍光ガイダンスなどの高度な機能を提供し、従来の画像ツールよりも魅力的なアップグレードを提供します。

- さらに、低侵襲手術やロボット支援手術の人気が高まるにつれ、手術視覚化システムは現代の手術室に不可欠な要素となり、ナビゲーション プラットフォームや手術ロボットとのシームレスな統合を実現しています。

- 詳細な解剖学的明瞭性を提供し、外科医の人間工学を向上させ、患者の回復時間を短縮する能力は、先進国と新興国市場の両方で外科用視覚化製品の導入を促進する重要な要因です。デジタル手術室へのトレンドと、ポータブルでユーザーフレンドリーな視覚化システムの普及は、世界的な市場の成長にさらに貢献しています。

抑制/挑戦

高コストとデータ統合の懸念

- 3Dおよび4Kイメージングプラットフォームを含む高度な外科用視覚化システムは、高い成長ポテンシャルがあるにもかかわらず、初期費用の高さが、特にコスト重視の医療現場での普及拡大の大きな課題となっています。小規模な病院や診療所は予算の制約に悩まされることが多く、プレミアムな視覚化技術への投資が制限されています。

- 例えば、先進地域の主要な医療センターでは高度な画像プラットフォームが急速に導入されている一方、発展途上国の施設では次世代の視覚化システムへのアップグレードに財政的なハードルがかかっている。

- 柔軟な資金調達、モジュール型製品の提供、政府や機関からの資金援助を通じて、こうしたコスト懸念に対処することは、アクセシビリティの拡大に不可欠です。さらに、手術可視化システムを電子カルテやナビゲーションプラットフォームなどの他の手術室技術と統合することで、データの互換性、ワークフローの中断、サイバーセキュリティの脆弱性といった懸念が生じます。

- ストライカーやカール・ストルツといった企業は、医療提供者の安心感を高め、システムのスムーズな導入を促進するため、合理化された統合ソリューション、強化されたサイバーセキュリティプロトコル、ソフトウェア主導のアップグレードの提供にますます注力しています。しかしながら、これらの先進技術は高額とみなされているため、特に医療予算が限られている地域では、広範な導入が依然として阻害される可能性があります。

- コストの最適化、トレーニングプログラム、新興経済国へのアクセス拡大のための共同イニシアチブを通じてこれらの課題を克服することは、外科用視覚化製品市場の持続的な成長に不可欠です。

外科用視覚化製品市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、外科用視覚化製品市場は、内視鏡カメラ、付属品、光源、ディスプレイとモニター、ビデオレコーダーとプロセッサー、カメラヘッド、およびビデオコンバーターに分類されます。内視鏡カメラセグメントは、あらゆる外科用視覚化システムの中心的なコンポーネントであるため、2024年には35.6%という最大の収益シェアで市場を支配しました。内視鏡カメラは、低侵襲手術の精度に不可欠な手術部位の高解像度リアルタイム視覚化を提供するために、腹腔鏡検査、関節鏡検査、泌尿器科、婦人科で広く使用されています。4K / 8K解像度、奥行き知覚の向上、ロボット手術プラットフォームとの統合など、高度な画像処理機能に対する需要の高まりが、このセグメントを大きく牽引しています。さらに、外科医と病院は、エラー率を低減し、患者の転帰を改善する能力があるため、高品質の内視鏡カメラをますます好むようになり、市場での優位性を強化しています。

ディスプレイおよびモニター分野は、手術室における高度な視覚化ソリューションへの需要の高まりを背景に、2025年から2032年にかけて18.9%という最も高いCAGRを達成すると予想されています。超高精細(UHD)ディスプレイ、3Dモニター、タッチ対応手術用スクリーンの導入により、外科医は繊細な手術において優れた精度と正確性を実現できます。病院や手術室管理センター(ASC)は、高度なモニターを複数の画像ソースを同時に表示するための中心的なインターフェースとして活用する統合型デジタルORソリューションへの投資をますます増やしています。この需要は、手術用視覚化ハードウェアの継続的なアップグレードと、長時間の手術中の外科医の快適性向上を目的とした人間工学に基づいた大型画面の採用増加によってさらに支えられています。

- アプリケーション別

用途別に見ると、外科用可視化製品市場は、関節鏡検査、腹腔鏡検査、耳鼻咽喉科内視鏡検査、産婦人科内視鏡検査、泌尿器科内視鏡検査、胃内視鏡検査、その他に分類されています。腹腔鏡検査分野は、肥満治療、大腸がん、婦人科など、様々な外科専門分野で広く使用されていることから、2024年には32.4%と最大の収益シェアを占めました。腹腔鏡を用いた可視化製品は、従来の開腹手術に比べて回復時間が短く、入院期間が短く、患者の安全性が向上することから好まれる低侵襲手術を可能にする上で重要な役割を果たしています。世界的な肥満や胃腸疾患の発生率増加は、腹腔鏡手術の需要を刺激し、高度な可視化システムの必要性を高めています。さらに、蛍光イメージングや3D腹腔鏡検査などの技術開発により、この分野の優位性がさらに強固なものとなっています。

耳鼻咽喉科内視鏡検査分野は、副鼻腔炎、声帯異常、難聴といった耳鼻咽喉科疾患の増加に牽引され、2025年から2032年にかけて19.7%という最も高いCAGR(年平均成長率)を達成すると予測されています。耳鼻咽喉科向けに特別に設計された、コンパクトで持ち運びやすく柔軟な可視化装置は、病院と外来診療の両方で普及が進んでいます。小児耳鼻咽喉科症例の増加、低侵襲耳鼻咽喉科手術の進歩、そして費用対効果の高い可視化ツールの利用可能性が、この分野の普及を加速させています。さらに、発展途上地域における耳鼻咽喉科の診断および外科サービスに対する認知度の高まりとアクセス性の向上も、この分野の急速な成長に寄与するでしょう。

- エンドユーザー別

エンドユーザーに基づいて、外科用視覚化製品市場は、病院、専門クリニック、診断画像センター、外来手術センター、その他に分類されます。病院セグメントは、高度な視覚化機器を必要とする複雑で大量の手術の主要な拠点としての役割を果たしているため、2024年には48.9%という最大の収益シェアで市場を支配しました。病院は、より高い予算、一元化された調達プロセス、最先端の視覚化システムの導入をサポートする高度なインフラストラクチャの恩恵を受けています。病院はまた、ロボット支援システム、AI駆動型視覚化、デジタル画像管理プラットフォームなどの高度なOR技術を統合する可能性が高く、需要をさらに押し上げています。さらに、医療インフラを強化する政府の取り組みや、先進国と新興国の両方で増加している多科病院の数も、病院の継続的な優位性に貢献しています。

外来手術センター(ASC)セグメントは、患者が低侵襲手術を外来で受けることをますます好む傾向にあることから、2025年から2032年にかけて17.8%という最も高いCAGRで成長すると予測されています。ASCは治療費の低さ、迅速なターンアラウンド、そして利便性の高さから、病院に代わる魅力的な選択肢となっています。コンパクトで持ち運びやすく、費用対効果の高い手術可視化製品の導入が進み、このセグメントの急速な成長を牽引しています。さらに、保険適用範囲の拡大と日帰り手術施設への投資増加も、先進国と発展途上国の両方でASCの導入を後押ししています。

- 流通チャネル別

流通チャネルに基づいて、外科用視覚化製品市場は、直接入札とサードパーティの販売代理店に区分されます。大規模病院、政府系医療機関、多科医療センターがメーカーからの直接調達を好むため、直接入札セグメントは2024年に58.3%という最大の収益シェアを占めました。このモデルは、大量購入のメリット、価格の透明性、長期的なサービス・メンテナンス契約を保証するため、大手医療機関にとって最も信頼できるチャネルとなっています。直接入札は最新の視覚化技術へのアクセスも可能にし、これは高度な外科手術能力を基盤として競争するトップクラスの病院にとって重要な要件です。

サードパーティ・ディストリビューター部門は、中小規模の医療施設へのサービス提供におけるディストリビューターの役割の拡大に支えられ、2025年から2032年にかけて16.2%という最も高いCAGRを記録すると予想されています。これらのディストリビューターは、大手メーカーとの直接的な関係を持たないクリニック、ASC、専門センターに対し、より広範な地域アクセス、柔軟な支払いオプション、そしてカスタマイズされたソリューションを提供します。この部門はまた、医療システムが断片化され、ローカライズされたサプライチェーンが製品の入手可能性を確保する上で重要な役割を果たす新興国におけるディストリビューターの存在感の高まりからも恩恵を受けています。さらに、アフターサービスやトレーニングサービスを提供できる能力は、市場浸透を強化する上でのディストリビューターの重要性をさらに高めています。

外科用視覚化製品市場の地域分析

- 北米は、高度な医療インフラ、最先端の医療技術の積極的な導入、業界をリードする企業の存在を特徴とし、2024年には外科用視覚化製品市場で38.5%という最大の収益シェアを獲得して市場を支配しました。

- 病院、専門クリニック、外来手術センターは、有利な償還枠組みと手術室の近代化への継続的な投資に支えられ、この成長に大きく貢献しています。

- 低侵襲手術の増加、高齢化に伴う外科ニーズの高まり、そしてデジタル技術やロボット支援システムの急速な導入により、この地域の需要はさらに高まっています。北米は4K/8K映像技術、3Dイメージング、蛍光誘導手術プラットフォームの導入において依然として最前線にあり、市場におけるリーダーシップを強化しています。

米国外科用視覚化製品市場に関する洞察

米国の外科用視覚化製品市場は、医療インフラへの大規模な投資、革新的な視覚化技術の早期導入、そして複雑な外科手術の多発に支えられ、2024年には北米で最大の収益シェアを獲得しました。臨床転帰の改善、外科的ミスの削減、そして手術室の効率性向上への関心の高まりが、需要を大きく押し上げています。さらに、活発な研究活動、低侵襲手術への関心の高まり、そして先進医療機器に対する支援的な規制の整備も、米国市場の発展を牽引し続けています。

欧州外科用視覚化製品市場インサイト

欧州の外科用視覚化製品市場は、医療制度強化に向けた政府の取り組み、高度な外科治療を必要とする高齢化、そして厳格な患者安全基準の強化を背景に、予測期間を通じて着実な成長が見込まれています。低侵襲手術やロボット支援手術の導入増加に加え、デジタル手術室への継続的な投資も需要を押し上げています。欧州の医療機関は持続可能性と環境に配慮した外科技術を重視しており、市場のダイナミクスをさらに形成しています。

英国外科用視覚化製品市場インサイト

英国の外科用視覚化製品市場は、国民保健サービス(NHS)による外科施設の近代化への取り組みと低侵襲手術の導入拡大に支えられ、注目すべきCAGRで成長すると予想されています。患者の安全に対する懸念の高まりと、複雑な手術におけるより優れた視覚化の必要性が、需要を刺激する主な要因です。英国では、AIやデータ駆動型外科支援を含むデジタルヘルスケアの統合に力を入れており、高度な視覚化プラットフォームの導入も促進しています。

ドイツ外科用視覚化製品市場インサイト

ドイツの外科用視覚化製品市場は、同国の先進的な医療システム、外科技術革新への継続的な投資、そして技術導入の強い文化に支えられ、予測期間中に大幅に拡大すると予想されています。ドイツの病院は、手術精度の向上を目指し、次世代の外科用視覚化プラットフォーム、特に3Dシステムや蛍光誘導システムを積極的に導入しています。持続可能性を重視した調達方針と強固な国内製造基盤も、この市場の成長を支えています。

アジア太平洋地域の外科用視覚化製品市場に関する洞察

アジア太平洋地域の外科用可視化製品市場は、急速に拡大する医療インフラ、医療ツーリズム、可処分所得の増加、そして高度な外科手術に対する需要の高まりを背景に、2025年から2032年にかけて約24%という最も高いCAGRで成長すると見込まれています。中国、日本、インドといった国々では、手術室の近代化と高度な可視化技術の導入に多額の投資が行われています。政府の積極的な施策、膨大な患者数、そして低侵襲手術への関心の高まりが、地域全体の市場成長をさらに加速させています。

日本における外科用視覚化製品市場の洞察

日本の外科用可視化製品市場は、先進的な技術エコシステム、高い外科手術件数、そして精密医療への注力により、急速に成長しています。ロボット支援手術や低侵襲手術の急速な導入、AIやリアルタイム画像ツールの統合が、需要を牽引しています。高齢化社会を迎えた日本では、手術成績の向上に対するニーズも高まっており、次世代可視化ソリューションの導入をリードする国としての地位を確立しています。

中国外科用視覚化製品市場に関する洞察

中国の外科用視覚化製品市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、同国の医療インフラの急速な拡大、政府によるデジタルヘルスケアへの推進、そして費用対効果の高い高度な外科システムの普及に支えられています。中国が医療機器の主要製造拠点として台頭したことで、視覚化技術へのアクセスと価格がさらに向上しています。外科手術件数の増加に加え、国内の力強いイノベーションと都市化に伴う医療需要が、中国市場の成長を牽引し続けています。

外科用視覚化製品の市場シェア

外科用視覚化製品業界は、主に次のような定評ある企業によって牽引されています。

- スミス・アンド・ネフュー(英国)

- 富士フイルムアジアパシフィック株式会社(日本)

- メドトロニック(アイルランド)

- ラボリー(オランダ)

- ACUTRONIC Medical Systems AG(米国)

- IC LERCHER-Solutions GmbH(ドイツ)

- 梧州奥克斯科技有限公司(中国)

- MEDI-CARE SOLUTIONS SRL(ルーマニア)

- ストライカー(米国)

- オリンパス株式会社(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- B.ブラウンSE(ドイツ)

- オプトミック(スペイン)

- ソノスケープ・メディカル・コーポレーション(米国)

- EC21株式会社(韓国)

- 徐州AKX電子科学技術有限公司(中国)

- カール・ストルツ(ドイツ)

- ESCメディカム(インド)

- HOYA株式会社(日本)

世界の外科用視覚化製品市場の最新動向

- 2023年4月、ボシュロムとハイデルベルグ・エンジニアリングは、完全デジタル3Dヘッドアップ手術可視化プラットフォーム「SeeLuma」を発表しました。このシステムは、外科医の人間工学を改善し、高度なデジタル画像処理機能を提供することで、眼科手術における精度と快適性を向上させるように設計されています。

- オリンパスは2024年9月、狭帯域光観察(NBI)、ストロボスコピー、高精細画像化を統合したオールインワンイメージングプラットフォーム「VISERA S」を発売しました。このプラットフォームは、鮮明度とワークフロー効率を向上させ、幅広い外科専門分野をサポートするため、当初は欧州とアジアの一部で導入されました。

- 2024年9月、ストライカーは次世代の1788高度画像プラットフォームをインドで展開しました。このプラットフォームは、鮮明な4K画像と高度な蛍光可視化を実現し、より鮮明な解剖学的詳細とより高い手術精度で外科医をサポートします。

- 2025年6月、GEヘルスケアは次世代の術中超音波システムであるbkActiv Sシリーズを発売しました。泌尿器科、大腸、骨盤底手術向けに開発され、AIを活用した前立腺測定ツールとリアルタイム画像最適化機能により手術ガイダンスを向上させています。

- 2024年5月、Beyeonics VisionはBeyeonics ONEデジタルエクソスコープの商用導入を初めて完了しました。この革新的なシステムは、人間工学に基づいた利点と手術の視覚化を向上させるヘッドマウント型拡張現実(AR)デバイスであり、外科医に手術中の快適で没入感のある体験を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。