世界の持続可能なプラスチック包装市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

94.37 Million

USD

176.23 Million

2024

2032

USD

94.37 Million

USD

176.23 Million

2024

2032

| 2025 –2032 | |

| USD 94.37 Million | |

| USD 176.23 Million | |

| % | |

|

世界の持続可能なプラスチック包装市場のセグメンテーション、機能別(活性繊維、成形パルプ、代替繊維)、プロセス別(リサイクル素材、再利用可能、分解性)、層別(一次、二次、三次)、包装別(トレイ、バッグ、箱、ボトル・瓶、フィルム、ポーチ・サシェ、ドラム、IBC、その他)、エンドユーザー別(食品、飲料、自動車・電子機器、化学、医薬品、農業、パーソナルケア) - 2032年までの業界動向と予測

持続可能なプラスチック包装市場規模

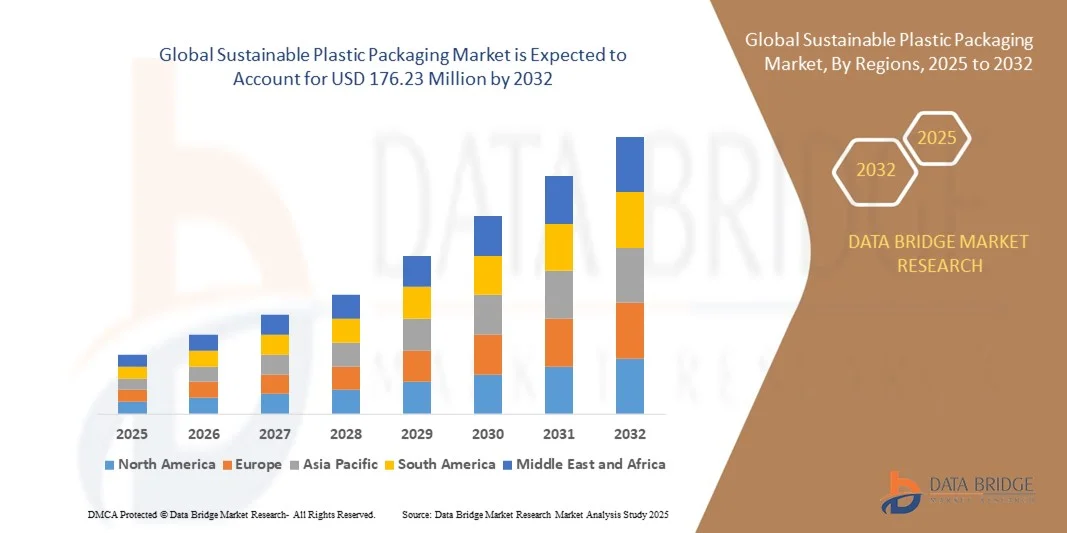

- 世界の持続可能なプラスチック包装市場規模は2024年に9,437万米ドルと評価され、予測期間中に8.12%のCAGRで成長し、2032年には1億7,623万米ドルに達すると予想されています。

- 市場の成長は、消費者の環境意識の高まりと、プラスチック廃棄物の削減を目的とした厳格な規制枠組みによって主に推進され、さまざまな業界でリサイクル可能、生分解性、再利用可能な包装ソリューションの採用が促進されています。

- さらに、食品、飲料、パーソナルケア分野における持続可能で環境に優しい包装材への需要の高まりは、メーカーによる先進的な持続可能なプラスチックへの革新と投資を促しています。これらの要因が重なり、持続可能な包装ソリューションの導入が加速し、業界の成長を大幅に促進しています。

持続可能なプラスチック包装市場分析

- リサイクル素材、分解性素材、単一素材ソリューションを含む持続可能なプラスチック包装は、環境への影響を軽減し、リサイクル性を高め、環境に優しい製品に対する消費者や規制当局の期待に応えることができるため、現代の包装においてますます重要になっています。

- 持続可能なプラスチック包装の需要の高まりは、主に環境に配慮した製品に対する消費者の嗜好の高まり、企業の持続可能性への取り組み、使い捨てプラスチックと包装廃棄物の削減に関する政府の義務化によって推進されている。

- アジア太平洋地域は、急速な工業化、食品および飲料生産の増加、主要経済国における環境に優しい包装ソリューションの採用増加により、2024年には持続可能なプラスチック包装市場の44.17%のシェアを占めました。

- 北米は、食品、飲料、パーソナルケア分野でのリサイクルおよび再利用可能な包装の需要の増加により、予測期間中に持続可能なプラスチック包装市場で最も急速に成長する地域になると予想されています。

- 厳しい政府規制と循環型経済の原則を重視する企業の持続可能性への取り組みにより、リサイクル素材セグメントは2024年に52.9%の市場シェアを獲得し、市場を席巻しました。使用済みプラスチック(PCR)の使用は、バージン素材への依存とカーボンフットプリントを低減し、資源効率の向上につながります。大手包装メーカーは、リサイクル素材を使用した包装における素材の品質と一貫性を向上させるため、高度な機械的および化学的リサイクルシステムを導入しています。

レポートの範囲と持続可能なプラスチック包装市場のセグメンテーション

|

属性 |

持続可能なプラスチック包装の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

持続可能なプラスチック包装市場の動向

モノマテリアルおよび堆肥化可能な包装の採用増加

- 持続可能なプラスチック包装市場は、リサイクル性の向上と環境への影響の低減を目指し、単一素材および堆肥化可能なソリューションへの大きな転換期を迎えています。包装メーカーは、クローズドループリサイクルを促進し、規制当局やブランドオーナーからの厳格な世界的な持続可能性規制に準拠するために、簡素化された材料構成にますます注力しています。

- 例えば、ベリー・グローバルとモンディ・グループは、強度やバリア性を犠牲にすることなく、完全なリサイクル性を実現するよう設計された、先進的なモノマテリアルポリエチレンおよびポリプロピレン包装構造を開発しました。これらのソリューションは、食品、パーソナルケア、医薬品業界に広く採用されており、ブランドがサステナビリティ目標を達成し、埋め立て廃棄物を最小限に抑えるのに役立っています。

- モノマテリアル包装は、製品の保護と保存安定性を維持しながら、既存のリサイクルシステムとの互換性を向上させます。これらの包装のリサイクル性は、企業が拡大生産者責任料金を削減し、今後のプラスチック廃棄物に関する法規制において有利な立場を築くのに役立ちます。

- さらに、ポリ乳酸(PLA)やポリヒドロキシアルカン酸(PHA)などの再生可能資源由来の堆肥化可能なプラスチックは、使い捨て包装やフレキシブル包装の分野で注目を集めています。これらの素材は管理された条件下で分解されるため、従来のプラスチックの代替品として、環境に優しい包装オプションに対する消費者の期待に応えています。

- 技術の進歩により、敏感な製品に不可欠な水分と酸素のバリア性を提供する高性能な堆肥化可能なフィルムが実現しています。こうしたイノベーションにより、従来は多層プラスチックに依存していた主要産業分野において、堆肥化可能な包装の適用範囲が拡大しています。

- 単一素材および堆肥化可能なソリューションへの傾向の高まりは、世界的な循環型経済の目標達成に向けた変革的な一歩を示しています。ブランドや政府が環境への責任を重視するにつれ、持続可能なプラスチック包装は、業界全体にわたる将来の包装設計戦略の基盤となることが期待されています。

持続可能なプラスチック包装市場の動向

ドライバ

環境に優しいソリューションに対する消費者の需要と規制圧力の高まり

- プラスチック汚染に関する消費者意識の高まりと、リサイクル不可能な素材に対する規制強化は、持続可能なプラスチック包装市場を推進する重要な要因です。消費者はリサイクル可能または生分解性の素材で包装された製品への嗜好を積極的にシフトしており、メーカーは環境への影響を最小限に抑える包装システムの再設計を迫られています。

- 例えば、2024年には、アムコール社とシールエア社が、欧州連合(EU)と北米の循環型経済の枠組みに準拠した持続可能なポリマーベースの包装材の生産能力拡大を発表しました。業界の主要企業によるこのような取り組みは、消費者の期待と政府の政策が同時に持続可能性を重視したイノベーションを推進していることを浮き彫りにしています。

- EU包装廃棄物規制(PPWR)や拡大生産者責任(EPR)制度といった世界的な法規制は、リサイクル可能で再生可能な包装ソリューションの必要性を強めています。これらの枠組みを遵守することで、企業は義務付けられたリサイクルおよび含有率の目標を達成するために、環境に配慮した包装形態への投資を促されます。

- さらに、ブランドの評判と企業のESG目標は、企業が使用済みプラスチックをリサイクルしたものやバイオベースのプラスチックで作られたパッケージを採用する動機となっています。この戦略的転換は、規制当局の期待に応えるだけでなく、環境に配慮したブランドに対する消費者の信頼とロイヤルティを高めることにもつながります。

- 廃棄物の削減と循環型経済の推進に対する緊急性の高まりにより、環境に配慮したソリューションは包装サプライチェーン全体の中心的な優先事項となっています。持続可能性と炭素削減に向けた世界的な取り組みが強化されるにつれ、この勢いは長期的な市場成長を持続させると予想されます。

抑制/挑戦

持続可能なポリマーの高コストと限られた供給

- 持続可能なプラスチック包装の普及は、バイオベースポリマーやリサイクルポリマーに伴う高い材料費と製造コストによって阻害されています。持続可能な代替品の製造には、高度な加工技術、特殊な原料、そして品質管理対策が必要であり、従来のプラスチックに比べて全体的なコストが上昇します。

- 例えば、BASF SEとNatureWorks LLCは、PLAやPHAなどのバイオポリマーの供給限界と製造コストの高さを指摘し、大規模な包装事業における使用を制限しています。この需給不均衡により、特に新興市場において、コストに敏感なメーカーによる導入が遅れています。

- リサイクルインフラの不足と廃棄物収集システムの不統一は、使用済みプラスチックのリサイクル生産効率を低下させ、さらに複雑化を招きます。これにより材料不足が生じ、サプライチェーン全体のコスト安定性と製品の入手可能性の両方に影響を及ぼします。

- さらに、多くの持続可能なポリマーは、耐熱性の限界や機械的強度の低下といった技術的制約に直面しており、高性能包装への適用範囲が限られています。これらの制約を克服するには、継続的な研究開発投資が必要であり、総生産費をさらに増加させています。

- 技術革新、原料調達の拡大、官民連携の強化を通じてこれらのコストと供給の課題を軽減することは、手頃な価格で拡張可能な持続可能なプラスチックの商業化を加速し、環境に配慮した包装慣行へのより広範な移行を確実にするために不可欠となる。

持続可能なプラスチック包装市場の展望

市場は、機能、プロセス、層、パッケージ、およびエンドユーザーに基づいてセグメント化されています。

- 機能別

機能別に見ると、持続可能なプラスチック包装市場は、活性繊維、モールドパルプ、代替繊維に分類されます。モールドパルプセグメントは、生分解性、コスト効率、そして食品サービスや電子機器の包装における幅広い用途により、2024年には最大の収益シェアを獲得し、市場を席巻しました。モールドパルプ包装は、優れたクッション性と保護性を備えながら、軽量でリサイクル性に優れており、世界的な持続可能性目標にも合致しています。再生紙や農業廃棄物から製造されているため、環境への影響を最小限に抑えることを目指す環境意識の高いブランドにとって、その魅力はさらに高まっています。

代替繊維分野は、植物由来およびセルロース由来の包装材における技術進歩に牽引され、2025年から2032年にかけて最も高い成長率を示すと予測されています。これらの素材は、従来のプラスチックと同様の機能を備えながら、堆肥化可能で再生可能であるため、プラスチックフリーの代替品への移行を進める食品・飲料ブランドからの強い需要を獲得しています。繊維強化複合材とスケーラブルな製造プロセスへの研究投資の増加も、複数の最終用途産業における導入を加速させています。

- プロセス別

持続可能なプラスチック包装市場は、製造プロセスに基づいて、リサイクル素材、再利用可能素材、分解性素材に分類されます。リサイクル素材セグメントは、厳格な政府規制と循環型経済の原則を重視する企業の持続可能性へのコミットメントに支えられ、2024年には52.9%という最大のシェアを占め、市場を席巻しました。使用済みプラスチック(PCR)の使用は、バージン素材への依存度とカーボンフットプリントを低減し、資源効率の向上につながります。大手包装メーカーは、リサイクル素材を使用した包装の素材品質と一貫性を向上させるため、高度な機械的および化学的リサイクルシステムを導入しています。

生分解性セグメントは、PLA、PHA、デンプンブレンドなどの生分解性ポリマーのイノベーションに牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。これらの材料は自然条件下で分解するため、使い捨て包装用途において従来のプラスチックに代わる環境に優しい代替品となります。プラスチック汚染に対する消費者意識の高まりと、非分解性包装に対する規制の禁止により、食品包装業界と非食品包装業界の両方で、生分解性材料の採用がさらに加速しています。

- レイヤー別

持続可能なプラスチック包装市場は、層に基づいて一次、二次、三次に分類されます。一次層セグメントは、製品を直接包み込み、高いバリア性と持続可能性が求められるため、2024年には市場を席巻しました。メーカーは、廃棄物の発生量を削減するため、リサイクル可能なモノマテリアル構造と軽量設計の開発に注力しています。製品に直接接触する包装におけるバイオベースフィルムと堆肥化可能なラミネート材の使用増加は、一次層セグメントの優位性を支える重要な要因です。

二次包装材セグメントは、物流・流通用途での採用増加により、予測期間中に最も高い成長率を記録すると予想されています。この層は、強度と製品のグループ化の利点を高めるとともに、紙とプラスチックのハイブリッドソリューションによるリサイクル性も実現します。包装効率の最適化と輸送時の排出量削減への関心の高まりにより、持続可能な二次包装材の使用が促進されています。

- パッケージ別

持続可能なプラスチック包装市場は、包装形態に基づいて、トレイ、バッグ、箱、ボトル・瓶、フィルム、パウチ・サシェ、ドラム、IBC、その他に分類されます。ボトル・瓶セグメントは、食品、飲料、パーソナルケア分野での広範な使用を背景に、2024年には最大の収益シェアを占めました。再生PET樹脂やバイオベース樹脂の採用拡大により、ボトル・瓶は持続可能かつ耐久性に優れた包装の選択肢となっています。また、企業は軽量設計や詰め替えモデルを導入することで、プラスチック使用量の削減とリサイクル率の向上に取り組んでいます。

パウチ・サシェ分野は、その利便性、携帯性、そして材料効率の高さから、2025年から2032年にかけて最も高い成長率を示すと予測されています。堆肥化可能でリサイクル可能な多層フィルムへの移行により、保存期間の保護を維持しながら環境性能が向上しています。持ち運び可能な食品、医薬品、パーソナルケア製品におけるフレキシブル包装ソリューションの需要の高まりが、この分野の成長を牽引し続けています。

- エンドユーザー別

エンドユーザー別に見ると、持続可能なプラスチック包装市場は、食品、飲料、自動車・電子機器、化学、医薬品、農業、パーソナルケアに分類されます。食品分野は、安全性と鮮度を維持しながら賞味期限を延ばす持続可能な包装への需要の高まりを背景に、2024年には市場を牽引し、最大の収益シェアを獲得しました。食品メーカーは、環境責任に対する消費者と規制当局の期待に応えるため、リサイクル可能で生分解性があり、軽量な包装形態を優先しています。

パーソナルケア分野は、美容・化粧品ブランドが環境に配慮した詰め替え可能なパッケージソリューションへと急速に移行していることに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。使い捨てプラスチック容器の環境への影響に対する消費者の意識の高まりを受け、大手企業はバイオベースプラスチックや使用済み製品をリサイクルした素材の採用を進めています。ブランドの持続可能性と循環型経済モデルへの重点が、この分野を引き続き推進しています。

持続可能なプラスチック包装市場の地域分析

- アジア太平洋地域は、急速な工業化、食品および飲料生産の増加、主要経済国における環境に優しい包装ソリューションの採用増加により、2024年に44.17%という最大の収益シェアで持続可能なプラスチック包装市場を支配しました。

- この地域のコスト効率の高い製造業、リサイクルインフラへの投資の増加、持続可能な製品に関する消費者の意識の高まりが市場の成長を加速させている。

- 熟練労働者の確保、政府の支援政策、プラスチック廃棄物を削減するための大規模な取り組みが、食品分野と非食品分野の両方で持続可能なプラスチック包装の採用増加に貢献している。

中国における持続可能なプラスチック包装市場の洞察

中国は、強固な製造基盤と食品、飲料、パーソナルケア業界におけるリーダーシップにより、2024年にはアジア太平洋市場において最大のシェアを占めました。循環型経済の実践を促進する政府の取り組みと、リサイクルおよび生分解性包装の広範な導入が、主要な成長原動力となっています。包装商品の輸出の増加と持続可能な包装技術への投資も、市場拡大を支えています。

インドの持続可能なプラスチック包装市場の洞察

インドは、食品・パーソナルケア分野からの需要増加、小売・eコマースの拡大、そして環境持続可能性に関する消費者意識の高まりを背景に、アジア太平洋地域で最も急速な成長を遂げています。プラスチック禁止や生分解性包装製造へのインセンティブといった政府の政策が市場を活性化させています。さらに、堆肥化可能でリサイクル可能な包装ソリューションへの投資増加も、その普及を後押ししています。

欧州の持続可能なプラスチック包装市場の洞察

ヨーロッパ市場は、厳格な環境規制、リサイクル可能でバイオベースの包装材への需要の高まり、そして環境に優しい製品に対する消費者の嗜好の高まりに支えられ、着実に拡大しています。この地域では、特に食品、飲料、医薬品業界において、高品質で持続可能な包装材が重視されています。先進的な持続可能なポリマーの研究開発への投資が、市場の成長をさらに促進しています。

ドイツの持続可能なプラスチック包装市場の洞察

ドイツの市場は、厳格な規制遵守、高度な製造能力、そして食品・パーソナルケア分野における持続可能な包装の普及率の高さによって牽引されています。確立された研究開発ネットワークと産学連携は、リサイクル可能で生分解性のプラスチックにおけるイノベーションを促進しています。特に、高性能で高品質な持続可能な包装ソリューションへの需要は旺盛です。

英国の持続可能なプラスチック包装市場の洞察

英国市場は、使い捨てプラスチック削減に向けた政府の取り組みの強化、持続可能な包装製造への投資の増加、そして環境に優しい製品に対する消費者の嗜好の高まりに支えられています。産業界と研究機関の連携により、堆肥化可能でリサイクル可能な包装のイノベーションが推進されています。食品、飲料、パーソナルケア分野における持続可能性への強い関心が、引き続き導入を促進しています。

北米の持続可能なプラスチック包装市場の洞察

北米は、食品、飲料、パーソナルケア分野におけるリサイクルおよび再利用可能な包装の需要増加に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。循環型経済への取り組み、企業のサステナビリティへの取り組み、そして高度なリサイクル技術への関心の高まりが、包装の採用を促進しています。さらに、規制圧力の高まりと環境への影響に関する消費者意識の高まりも、市場拡大を支えています。

米国における持続可能なプラスチック包装市場の洞察

2024年には、米国が北米市場において最大のシェアを占めました。これは、食品・飲料製造業の好調、パーソナルケア業界の成長、そして持続可能な包装ソリューションへの多額の投資に支えられています。リサイクルを促進する規制枠組み、企業のサステナビリティ戦略、そして環境に優しい製品に対する消費者の選好が、主要な成長要因となっています。主要な包装メーカーの存在と広範な流通ネットワークは、この地域における米国の主導的地位をさらに強固なものにしています。

持続可能なプラスチック包装の市場シェア

持続可能なプラスチック包装業界は、主に、次のような定評のある企業によって主導されています。

- アムコールplc(オーストラリア)

- ビーミス・カンパニー(米国)

- テトララバルインターナショナルSA(スイス)

- モンディ(オーストリア)

- ウェストロック社(米国)

- BASF SE(ドイツ)

- ソノコプロダクツカンパニー(米国)

- スマーフィット・カッパ(アイルランド)

- シールドエア(米国)

- フタマキ(フィンランド)

- ゲルレスハイマーAG(ドイツ)

- ボールコーポレーション(米国)

- Ardagh Group SA(ルクセンブルク)

- クラウン・ホールディングス(米国)

- DSスミス(英国)

- インターナショナルペーパー(米国)

- ベリー・グローバル社(米国)

- レイノルズ(米国)

- ジェンパックLLC(米国)

- デュポン(米国)

- Uflex Ltd.(インド)

- エバーグリーン・パッケージングLLC(米国)

世界の持続可能なプラスチック包装市場の最新動向

- 2024年12月、ALPLA GmbHは、従来の包装と比較して炭素排出量を最大50%削減できる、リサイクル可能なPETボトルを新たに発表しました。この革新は、プレミアム飲料の包装における持続可能性への関心の高まりを示すものであり、ブランドは環境への影響を軽減しながら、環境意識の高い消費者にアピールすることができます。このソリューションは、高価値セグメントにおけるリサイクル可能なPETボトルの採用拡大を促進し、材料の循環性を促進するとともに、競合他社にも同様の持続可能な包装ソリューションの開発を促します。

- 2024年1月、CoopとEmmiは、乳製品用の白色PETボトルを発売しました。このボトルは、単一素材の包装を用いることで製品保護を最適化しながら、リサイクル性を向上させています。この開発は、多層構造や混合素材を用いた設計からの移行を加速させ、リサイクルプロセスを簡素化し、プラスチック廃棄物全体の削減につながります。機能性と持続可能な包装が共存可能であることを実証することで、環境に配慮した包装の代替手段を求める乳製品および液体食品メーカーにとってのベンチマークとなるでしょう。

- 2023年12月、Melodea Ltd.は、プラスチック製食品包装のリサイクル性を向上させるために設計された持続可能なバリアコーティング「MelOx NGen」を発売しました。石油由来のエチルビニルアルコール共重合体の植物由来代替品として、FDA承認済みのこのコーティングは、スナック菓子、菓子、栄養バー、乳製品、肉類、医薬品などのフィルム、パウチ、バッグ、蓋、ブリスターパックに適用できます。このコーティングの導入により、複数の食品および医薬品分野において環境に優しい包装オプションが促進され、リサイクル性と全体的な持続可能性の両方が向上します。

- 2023年10月、ザ コカ・コーラ カンパニー フィリピンは、「コカ・コーラ オリジナル」と「ウィルキンス ピュア」ブランド(キャップとラベルを除く)のボトルを100% rPETで製造することを発表しました。この開発は、飲料業界における循環型経済の取り組みを強化し、メーカーがブランドの品質と性能を維持しながら、バージンプラスチックへの依存を減らすことを可能にします。また、飲料メーカーにとってrPETソリューションの導入における先例となり、プラスチック廃棄物の削減とリサイクル率の向上に貢献します。

- 2023年9月、サイデルは炭酸飲料向けに特別に設計された100%再生PETボトル「StarLITE R」を発売しました。この製品は材料の循環性をサポートし、飲料メーカーに持続可能な包装の代替手段を提供することで、プラスチック廃棄物の削減と環境に配慮した生産活動を促進します。炭酸飲料の大量包装に再生PETを組み込むことで、このソリューションは再生プラスチックの大規模な導入を促進し、飲料業界全体の持続可能性への取り組みを強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。