世界の同期コンデンサ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.75 Billion

USD

3.80 Billion

2024

2032

USD

2.75 Billion

USD

3.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 3.80 Billion | |

| % | |

|

世界の同期コンデンサ市場セグメンテーション、冷却技術(水素冷却同期コンデンサ、空冷同期コンデンサ、水冷同期コンデンサ)、始動方法(静止型周波数変換器、ポニーモーター、その他)、無効電力定格(200 MVAR以上、101~200 MVAR、61~100 MVAR、31~60 MVAR、0~30 MVAR)、エンドユーザー(電力会社および産業部門)、タイプ(新品同期コンデンサおよび再生同期コンデンサ)、設計(突極設計および円筒形回転子設計)、極数(4~8、4未満、8以上)、励磁システムタイプ(静止励磁およびブラシレス励磁システム) - 業界動向および2025年までの予測2032

同期コンデンサ市場規模

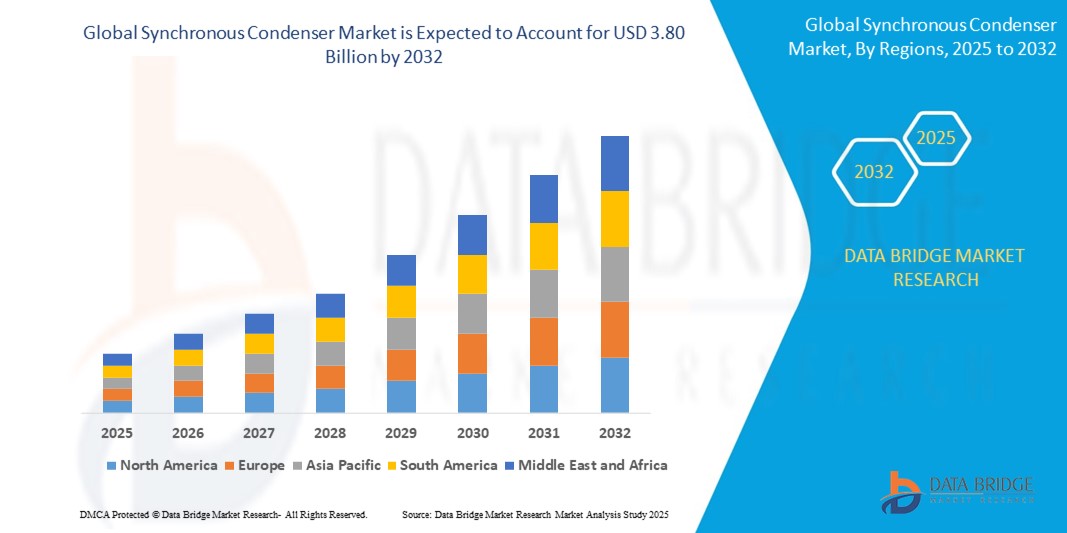

- 世界の同期コンデンサ市場規模は2024年に27億5000万米ドルと評価され、予測期間中に4.1%のCAGRで成長し、2032年には38億米ドルに達すると予想されています。

- 市場の成長は、風力や太陽光などの再生可能エネルギー源の電力網への統合の増加によって主に推進されており、電圧調整、慣性、動的無効電力サポートを提供できる技術に対する重要なニーズが生じています。

- さらに、従来の同期発電機の廃止と老朽化したグリッドインフラの近代化により、電力網全体のグリッド安定性と運用の柔軟性を維持するための信頼性の高いソリューションとして、同期コンデンサの導入が加速しています。

同期コンデンサ市場分析

- 同期コンデンサは、有効電力を発電するのではなく、送電系統の電圧レベルを維持するために無効電力を供給または吸収する回転電気機械です。また、慣性力と短絡電力にも寄与するため、従来の発電機が段階的に廃止されている再生可能エネルギーに富んだ電力網では不可欠な存在となっています。

- 同期コンデンサの需要増加は、主に世界的な電力網の脱炭素化の取り組み、高電圧送電網の拡大、そして断続的な再生可能エネルギー発電の増加に直面した電力網の信頼性に対する規制の強化によって推進されている。

- 再生可能エネルギーの普及拡大に伴う系統安定性と無効電力補償の必要性の高まりにより、北米は2024年に同期コンデンサ市場を34.83%のシェアで支配した。

- アジア太平洋地域は、急速な都市化、産業の拡大、新興経済国における再生可能エネルギーの統合の拡大により、予測期間中に同期コンデンサ市場で最も急速に成長する地域になると予想されています。

- 2024年には、既存のインフラを活用した費用対効果の高い系統安定化ソリューションに対する電力会社や産業界からの関心が高まったため、改修型同期復水器セグメントが市場シェア58.3%で市場を席巻しました。廃止されたタービン発電機を同期復水器に改修することで、新規設置に比べて設備投資とリードタイムを大幅に削減しながら、現代の電力網に不可欠な無効電力サポートと慣性を提供します。このアプローチは、古い機器のライフサイクルを延長し、環境への影響を最小限に抑えることで、持続可能性の目標にも合致しています。

レポートの範囲と同期コンデンサ市場のセグメンテーション

|

属性 |

同期コンデンサの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

同期コンデンサ市場の動向

「水素冷却同期復水器の需要増加」

- 同期コンデンサ市場は、エネルギーインフラの近代化、グリッドの信頼性、再生可能エネルギーの統合により、大容量設備に優れた冷却効率を提供する水素冷却ユニットなどの高度なソリューションの必要性が高まっているため、急速に進化しています。

- 例えば、水素冷却同期コンデンサは、高効率、低メンテナンス、そして空気冷却や水冷却の機種に比べてより大きな負荷変動に対応できる能力が魅力であり、北米やヨーロッパの大手電力会社では200MVar以上のグリッドアプリケーションにますます導入されています。

- 水素冷却への移行は、内部温度を下げ、エネルギー損失を最小限に抑え、機器の寿命を延ばすことで同期コンデンサの運用信頼性をサポートします。これは、火力発電所の廃止時に電力システムの慣性と電圧安定性をサポートする鍵となります。

- 大規模再生可能エネルギーの導入拡大により、電力網の安定性に対する要求が高まり、電圧調整、無効電力の供給、動的な電力網運用のサポートを目的とした水素冷却システムへの投資が促進されている。

- 水素システムの強化された断熱材やデジタル監視などの設計の進歩により、運用上の安全性が向上し、予知保全が容易になり、送電事業者による市場への導入がさらに促進されています。

- 電力網の安定性と炭素削減を支持する規制政策は、脱炭素化と重要なインフラのレジリエンスの目標と一致する水素冷却同期コンデンサの研究開発とパイロットプロジェクトを支援している。

同期コンデンサ市場の動向

ドライバ

「発電所における統合システムのニーズの高まり」

- グリッドの複雑さ、分散型エネルギー資源、変動する需要パターンの増大により、現代の発電所内で慣性と高速反応性の両方のサポートを提供できる統合同期コンデンサシステムの必要性が高まっています。

- 例えば、シーメンス・エナジーやGEバーノバなどの大手OEMは、デジタル制御、自動化ソフトウェア、リアルタイム監視を統合したターンキー同期コンデンサソリューションを提供しており、新規およびアップグレードされたグリッド設備にシームレスに導入できます。

- 風力と太陽光発電の普及が進む中、発電所は電圧を調整し、周波数を維持し、電力過渡を吸収するために、低慣性設計と高度な保護リレーを含む統合同期コンデンサパッケージに投資している。

- 送電事業者が動的な負荷プロファイル、電力品質の変動、緊急事態に適応できる機器を求めているため、多機能グリッドサポートシステムの需要が高まっています。

- 統合システムにより、リモート診断、予測分析、ライフサイクル資産管理の改善が可能になり、プラント運営者の設備投資と運用効率の両方が最適化されます。

抑制/挑戦

「低コストの代替品の入手可能性」

- 同期コンデンサの市場導入は、静的無効電力補償装置(SVC)、STATCOM、コンデンサバンクなどの低コストの代替品との継続的な競争に直面しています。これらの代替品は、要求の厳しくないグリッド環境で、資本および保守支出を削減しながら無効電力サポートを提供できます。

- 例えば、新興市場の電力会社顧客は、設置期間が短く、初期資本要件が低いため、同期コンデンサではなくSVCまたはコンデンサバンクを好む可能性がある。特に、慣性寄与がグリッド安定性にそれほど重要ではない場合である。

- パワーエレクトロニクスの急速な技術進歩により、電圧調整と無効電力の性能ギャップが縮小し、いくつかのシナリオでは、グリッドオペレータに統合が容易な、またはより予算に優しいソリューションが提供されています。

- 静的ソリューションは、多くの場合、モジュール式の拡張とリモート操作の利点を備えているため、迅速な導入や、スペースの制約、リソースの可用性、コストの最小化が最も重要となるアプリケーションに適しています。

- 高度なスキルを持つ人員、複雑な試運転、継続的な水素メンテナンスの必要性により、同期コンデンサの運用コストがさらに増加する可能性があり、コスト意識の高い電力会社は、価値の差がグリッドのニーズによって正当化されるまで、代替手段を検討する必要がある。

同期コンデンサ市場の展望

市場は、冷却技術、始動方法、無効電力定格、エンドユーザー、タイプ、設計、極数、および励磁システムのタイプに基づいて分類されています。

- 冷却技術によって

冷却技術に基づき、同期コンデンサ市場は水素冷却式、空冷式、水冷式の同期コンデンサに分類されます。水素冷却式セグメントは、優れた放熱性と大容量電力システムにおける高い効率性により、2024年に最大の収益シェアを占めました。水素は高い熱伝導性と低密度のため、最適な温度制御を維持しながらコンパクトな機器設計が可能であり、高電圧ユーティリティアプリケーションにおいて好ましい選択肢となっています。電力会社は、グリッド安定化の役割において、継続的な高負荷下でも性能を維持できる水素冷却式コンデンサを高く評価しています。

空冷式セグメントは、運用と保守の複雑さの低さを背景に、2025年から2032年にかけて最も高い成長率を記録すると予測されています。空冷式コンデンサは専用のガス管理システムを必要としないため、遠隔地や設置スペースが限られた地域への設置に適しています。この冷却方法は、簡素化され費用対効果の高い無効電力ソリューションを求める小規模な電力網や産業施設で人気が高まっています。

- 開始方法別

始動方法に基づいて、市場は静止型周波数変換器、ポニーモータ、その他に分類されます。静止型周波数変換器セグメントは、補助モータや系統への擾乱なしに大型同期コンデンサを始動できることが主な理由で、2024年には市場をリードしました。静止型周波数変換器は、始動時に柔軟な電圧および周波数制御を提供し、全体的な運用安定性を向上させ、最新の電力システムへの統合を促進します。

ポニーモーターセグメントは、中容量設備におけるコスト効率と信頼性の恩恵を受け、予測期間中に最も高いCAGRで成長すると予想されています。ポニーモーターは、実績のある機械式ソリューションが依然として広く導入されている旧来のシステムや、高度なパワーエレクトロニクスへのアクセスが限られている地域で好まれる傾向があります。

- 無効電力定格による

無効電力定格に基づき、市場は200MVAR以上、101~200MVAR、61~100MVAR、31~60MVAR、0~30MVARに分類されます。200MVAR以上のセグメントは、電圧調整と系統安定性の維持を目的とした大規模送電網における大容量同期整流器の導入増加により、2024年には市場シェアを独占しました。間欠性を補償するために大きな動的無効電力が必要となる再生可能エネルギー統合系統において、同期整流器の役割は極めて重要になります。

31~60MVARセグメントは、地域の送電網運用を支えるため、地方変電所や工業団地に設置される中容量ユニットの増加に伴い、2032年まで最も高い成長率で成長すると予測されています。このカテゴリーは、性能と資本コストの最適なバランスを実現しており、公益事業部門と非公益事業部門の両方に適しています。

- エンドユーザー別

エンドユーザー別に見ると、同期コンデンサ市場は電力会社向けと産業向けに分類されます。電力会社向けセグメントは、系統近代化プロジェクトの急増と従来型同期発電機の廃止に牽引され、2024年には最大の収益を確保する見込みです。電力会社は、再生可能エネルギーの普及率が高い系統において、慣性、短絡保護、電圧安定性を確保するため、同期コンデンサへの投資を進めています。

産業セクターセグメントは、大規模な製造・加工施設が機器の信頼性維持のために電力品質ソリューションを求めていることから、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。同期コンデンサは、電圧変動の影響を受けやすいエネルギー集約型の運用に不可欠な、堅牢な無効電力補償と動的電圧サポートを提供します。

- タイプ別

タイプ別に見ると、市場は新品同期コンデンサと改修済み同期コンデンサに分類されます。改修済み同期コンデンサセグメントは、既存のインフラを活用した費用対効果の高いグリッド安定化ソリューションに対する公益事業および産業界からの需要の高まりにより、2024年には58.3%という最大の市場シェアを占めました。廃止されたタービン発電機を同期コンデンサに改修することで、新規設置に比べて設備投資とリードタイムを大幅に削減しながら、最新の電力網に不可欠な無効電力サポートと慣性を確保できます。このアプローチは、古い機器のライフサイクルを延長し、環境への影響を最小限に抑えることで、持続可能性の目標にも合致しています。

新規同期復水器セグメントは、グリーンフィールド電力プロジェクトにおける導入拡大と、高度な監視・励磁技術の統合に支えられ、2032年まで最も高い成長率を維持すると予想されています。これらのユニットは、通常、高効率、長寿命、そして最新のグリッドアーキテクチャとの互換性を考慮して設計されています。

- デザインによって

設計に基づいて、市場は突極型と円筒型ローター型に分類されます。突極型セグメントは、低速から中速の用途に適しており、コスト効率の高い構造であることから、2024年には市場をリードしました。突極型機械は、地域の変電所や産業施設など、頻繁な起動と停止を必要とするシステムによく導入されています。

円筒形ローター設計は、高速・大容量同期整流器への適用性の高さから、予測期間中に最も急速に成長すると予測されています。これらの設計は、機械的強度が向上し、変動する電力系統条件下でもスムーズな動作を実現するため、高度な実用規模の導入に適しています。

- ポール数別

極数に基づいて、市場は4~8極、4極未満、8極超の3つに分類されます。4~8極セグメントは、速度とトルクのバランスに優れ、幅広いグリッドアプリケーションに対応する汎用性の高い構成を提供するため、2024年には最大の市場シェアを獲得しました。この範囲は、国内送電網で一般的に見られる中電圧から高電圧のほとんどの設備に対応しています。

8極以上のセグメントは、より大きな機械的てこ作用を必要とする低速・高トルク用途での需要に牽引され、最も急速な成長が見込まれています。これらのユニットは、大きな慣性寄与を必要とする特定の産業用途や再生可能エネルギープロジェクトに不可欠です。

- 励起システムの種類別

励磁システムの種類に基づいて、同期コンデンサ市場は静的励磁システムとブラシレス励磁システムに区分されます。静的励磁システムセグメントは、応答性、高精度な電圧調整、デジタル制御システムとの統合により、2024年には市場を席巻しました。静的励磁システムは、動的なグリッドイベント発生時の制御性向上を可能にし、現代の公益事業アプリケーションで広く採用されています。

ブラシレス励磁システム分野は、メンテナンスフリーと高い運用信頼性により、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。このシステムは、オフショア風力発電施設や孤立した産業用グリッドなど、ダウンタイムとメンテナンスコストの最小化が不可欠な過酷な環境や遠隔地で好まれています。

同期コンデンサ市場の地域分析

- 北米は、再生可能エネルギーの普及拡大に伴うグリッド安定性と無効電力補償のニーズの高まりにより、2024年に同期コンデンサ市場を支配し、34.83%の最大の収益シェアを獲得しました。

- 地域全体の電力会社は、電圧調整、慣性サポート、周波数安定性を確保するために、従来の発電機を同期コンデンサに置き換えて電気インフラの近代化に多額の投資を行っています。

- この地域は、成熟したエネルギー部門、送電網の信頼性に対する強力な政策支援、そして大規模送電網に同期コンデンサソリューションを積極的に導入している主要な業界プレーヤーの存在という恩恵を受けています。

米国同期コンデンサ市場の洞察

米国の同期コンデンサ市場は、化石燃料発電所の廃止措置の加速と系統安定性維持に向けた戦略的な取り組みを背景に、2024年には北米で最大の収益シェアを占めると予測されています。米国が再生可能エネルギー、特に風力と太陽光発電のポートフォリオを拡大するにつれ、電力会社は無効電力サポート、短絡強度、慣性といった重要なアンシラリーサービスの提供において、同期コンデンサへの依存度を高めています。大規模な送電網のアップグレードへの投資と、主要ノードへの同期コンデンサの戦略的導入は、国の系統の回復力と柔軟性を高める上で重要な役割を果たしています。米国市場はまた、高度な研究開発能力と次世代励磁・制御システムの早期導入による恩恵も受けています。

欧州同期コンデンサ市場の洞察

ヨーロッパでは、系統安定性に関する厳格な規制と再生可能エネルギーの積極的な導入を背景に、予測期間中に同期コンデンサ市場が大幅な成長を遂げると見込まれています。ヨーロッパのいくつかの国が石炭火力発電と原子力発電を段階的に廃止するにつれ、同期コンデンサは、その結果生じる慣性ギャップを埋め、リアルタイムの電圧調整を確保するために設置されています。よりクリーンなエネルギーへの移行と、洋上および陸上の風力発電設備の増加が相まって、動的無効電力ソリューションの需要を促進しています。さらに、地域全体に確立された系統運用者と相互接続インフラが存在するため、新設および既存の変電所の両方に同期コンデンサを統合する実現可能性が高まっています。

英国同期コンデンサ市場の洞察

英国の同期コンデンサ市場は、予測期間を通じて高い年平均成長率(CAGR)で成長すると予想されています。これは主に、英国の脱炭素化戦略と間欠的な再生可能エネルギー発電の増加によるものです。英国の電力系統は変動性エネルギー源からの圧力増大に直面しており、同期コンデンサは電圧安定化と故障電流サポートの提供に不可欠なものとなっています。ナショナル・グリッドは、安定性パスファインダー・プログラムの一環として、既に複数の同期コンデンサ・プロジェクトを実施しています。これらの投資は、炭素集約型発電機に依存せずに運用安定性を維持することを目的としています。英国の好ましい政策枠組みと柔軟な電力系統インフラへの継続的な投資は、市場の成長をさらに後押しすると予想されます。

ドイツ同期コンデンサ市場の洞察

ドイツの同期コンデンサ市場は、原子力発電所と石炭火力発電所の段階的廃止と再生可能エネルギーの推進を掲げる同国の野心的なエネルギー転換プログラム(Energiewende)の推進により、大幅に拡大すると見込まれています。この変革には堅牢な系統安定化ツールが必要であり、同期コンデンサは進化するドイツの電力システムにおいて重要なコンポーネントとして台頭しています。電力会社は、動的電圧調整、慣性、および故障時対応機能を提供するために、これらのシステムの導入をますます増やしています。ドイツ市場は、高度なエンジニアリングと製造基盤、強力な環境政策の支援、そして信頼性の高い電力バランス調整ソリューションを必要とする国境を越えた相互接続といった恩恵を受けています。

アジア太平洋地域の同期コンデンサ市場に関する洞察

アジア太平洋地域の同期コンデンサ市場は、急速な都市化、産業の拡大、そして新興国における再生可能エネルギーの導入拡大を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。中国、インド、日本などの国々は、増加する電力需要に対応し、再生可能エネルギーの導入率を高めて電力系統を安定化させるため、送電網の強化に多額の投資を行っています。送電網の信頼性向上と近代化を目指す政府の取り組みは、送電網全体にわたる同期コンデンサの導入をさらに促進しています。また、この地域は製造コストの低さと技術力の向上という恩恵を受けており、先進国と発展途上国の両方において、より費用対効果の高い導入が可能となっています。

日本同期コンデンサ市場インサイト

日本の同期整流器市場は、先進的な技術環境とエネルギー安全保障への強い重点に支えられ、成長を続けています。日本は原子力発電から脱却し、再生可能エネルギー源の導入拡大を目指す中で、電力系統の信頼性確保が最優先事項となっています。太陽光発電や風力発電の導入が進む地域では、必要な電圧安定性と無効電力を確保するために同期整流器が採用されています。日本は防災性、コンパクトなインフラ設計、そして自動化に適した技術を重視しており、スマート同期整流器システムの導入もその流れに合致しています。また、安定した電力品質が求められる商業・産業用途でも需要の増加が見込まれています。

中国同期コンデンサ市場の洞察

中国は、再生可能エネルギーの急速な成長と大規模な送電網改革への取り組みを背景に、2024年にアジア太平洋地域の同期コンデンサ市場において最大の収益シェアを獲得しました。中国は風力発電と太陽光発電の設備導入で世界をリードし続けており、信頼性の高い送電網安定化技術に対する需要が急増しています。同期コンデンサは、特に急速な都市化とエネルギー需要の高まりが見られる地域において、電圧変動の抑制と慣性力の強化を目的として、主要な送電線路に導入されています。政府によるスマートグリッド開発への注力と、複数の国内メーカーの存在は、中国全土における同期コンデンサプロジェクトの急速な拡大に貢献しています。

同期コンデンサの市場シェア

同期コンデンサ業界は、主に、次のような定評のある企業によって牽引されています。

- ゼネラル・エレクトリック(米国)

- ABB(スイス)

- シーメンス・エナジー(ドイツ)

- イートン(アイルランド)

- WEG(ブラジル)

- アンサルド・エネルギア(イタリア)

- 上海電気(中国)

- INGETEAM、SA(スペイン)

- 日立エナジー株式会社(スイス)

- 三菱電機パワープロダクツ株式会社(日本)

- ベーカー・ヒューズ社(米国)

- パワーシステムズ&コントロールズ社(米国)

- アイディール・エレクトリック・パワー社(米国)

- 斗山シュコダパワー(チェコ)

- アンドリッツ(オーストリア)

世界の同期コンデンサ市場の最新動向

- 2025年2月、アンサルド・エネルギアは5基の新規同期コンデンサの稼働を開始し、世界の送電網安定化分野における地位を強化しました。これは、動的無効電力ソリューションに対する需要の高まりを後押しするものです。この開発は、送電網の安定性と信頼性を向上させるとともに、再生可能エネルギーの統合とエネルギー安全保障の支援に対するアンサルドのコミットメントを強調するものです。単一のプロジェクトで複数のユニットを展開することは、特に従来型発電から脱却しようとしている地域において、市場の力強い勢いを示しています。

- 2024年6月、アンドリッツは「同期コンデンサ - グリーンエネルギー移行の実現」をテーマにした注目度の高いロードショーで同期コンデンサを発表し、インド市場への重要な参入を果たしました。CEA、Grid India、NRPC、CTUILなどの主要関係者が出席したこのイベントでは、急速に成長するインドの再生可能エネルギー環境を支える上で、同期コンデンサの戦略的重要性が強調されました。この取り組みは、インドの送電部門全体での採用を促進し、アンドリッツを、最も急速に成長している電力市場の一つであるインドの電圧調整とグリッドレジリエンスを実現する主要プレーヤーとして位置付けることが期待されています。

- GE Vernova Inc.は2024年6月、ニューヨーク州北部のナショナル・グリッド事業所から受注した、115kV定格の同期整流器施設2棟を建設すると発表しました。このプロジェクトは、州の送電網インフラを強化し、再生可能エネルギーの増加に対応しつつシステムの安定性を維持する上で重要な役割を果たします。ニューヨーク州が2050年までに炭素排出量を85%削減するという目標に貢献することで、GE Vernovaの関与は、長期的な脱炭素化目標の達成における同期整流器の極めて重要な役割を示すものであり、北米の送電網近代化分野における同社の足跡を確固たるものにします。

- シーメンスは2023年11月、アイルランドのシャノンブリッジBにハイブリッド系統安定化ソリューションを導入しました。この革新的なシステムは、同期整流器とフライホイール技術、そして160MWhのバッテリーを組み合わせたものです。これは、これら2つの技術を統合した初の系統接続ソリューションです。主な目的は、再生可能エネルギー源の利用率を最大化しながら系統の安定性を高めることです。シーメンスは、この高度なハイブリッドシステムを活用することで、系統の課題に効果的に対処し、より持続可能なエネルギーインフラへの移行を促進することを目指しています。

- 2023年11月、ゼネラル・エレクトリックは、GE Vernovaの電力変換事業とEiffage Énergie Systèmes(コンソーシアム・マネージャー)からなるコンソーシアムが、フランスのグアドループ島にあるEDF SEI TAC Jarry Sud発電所にターンキー同期整流器システムの提供と設置を行うために、EDF SEIに選定されたと発表しました。このソリューションは、再生可能エネルギーへの依存度を高め、二酸化炭素排出量を削減するという世界的な取り組みの中で、増大する電力系統の不安定化という課題に対処することで、島の電力網の安定化に重要な役割を果たしました。これにより、同社は政府との関係を強化することができました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。