世界の繊維リサイクル市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.92 Billion

USD

14.76 Billion

2024

2032

USD

7.92 Billion

USD

14.76 Billion

2024

2032

| 2025 –2032 | |

| USD 7.92 Billion | |

| USD 14.76 Billion | |

| % | |

|

世界の繊維リサイクル市場のセグメンテーション、材質別(綿、ポリエステル、ウール、ポリアミドなど)、発生源別(衣料廃棄物、家庭用家具廃棄物、自動車廃棄物など)、プロセス別(機械および化学) - 業界動向と2032年までの予測

繊維リサイクル市場規模

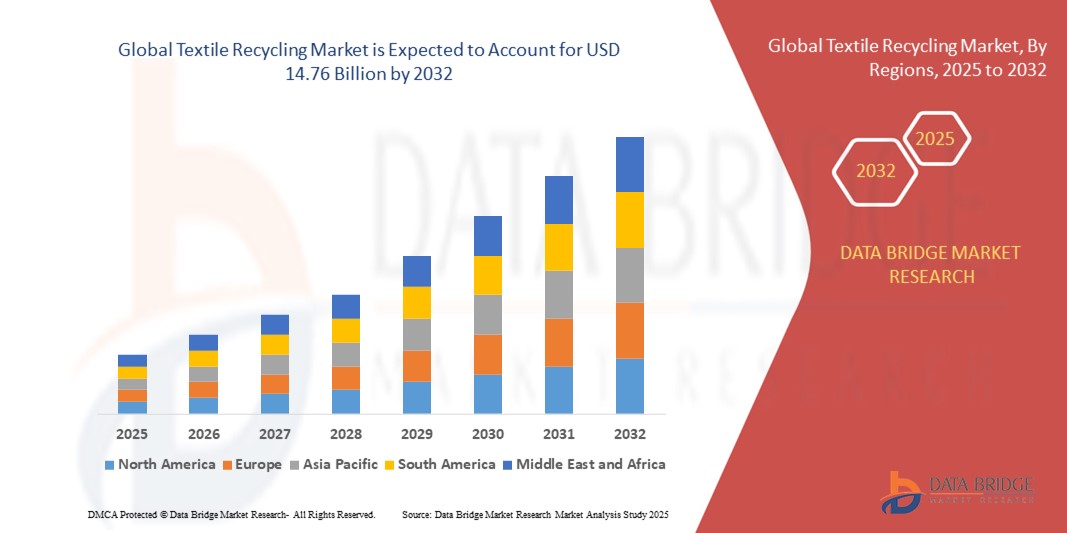

- 世界の繊維リサイクル市場規模は2024年に79億2000万米ドルと評価され、予測期間中に8.1%のCAGRで成長し、2032年には147億6000万米ドルに達すると予想されています。

- 市場の成長は、環境への懸念の高まり、繊維廃棄物の増加、ファッションおよび製造業全体で循環型経済の実践を促進する規制圧力の高まりによって主に推進されています。

- さらに、機械的リサイクル技術と化学的リサイクル技術の両方の進歩により、混紡繊維のより効率的な処理が可能になり、持続可能でリサイクルされた繊維に対する消費者の需要の高まりにより、ブランドやメーカーは循環型素材を取り入れるようになり、業界の成長が大幅に促進されています。

繊維リサイクル市場分析

- 繊維リサイクルとは、廃棄された衣類やその他の繊維製品から繊維や素材を回収し、新しい製品に再利用することです。このプロセスは、埋め立て廃棄物の削減、資源の保全、そしてファッション、自動車、家庭用家具などの業界における持続可能な繊維バリューチェーンの構築を支援します。

- リサイクル繊維の需要の加速は、主に消費者の持続可能性に対する意識の高まり、リサイクルを支援する政府の政策、そしてバージン繊維への依存を減らし、炭素排出量を削減するという業界の取り組みの高まりによって推進されている。

- 厳しい環境規制、強力なリサイクルインフラ、持続可能なファッションや循環型繊維に対する消費者の需要の高まりにより、ヨーロッパは2024年に29.9%のシェアで繊維リサイクル市場を支配した。

- アジア太平洋地域は、新興国における繊維生産の増加と環境問題の高まりにより、予測期間中に繊維リサイクル市場で最も急速に成長する地域になると予想されています。

- 機械リサイクルは、その広範な導入、運用コストの低さ、そして綿やウールなどの天然繊維のリサイクルへの適合性により、2024年には70.9%の市場シェアを獲得し、市場を席巻しました。このプロセスはエネルギー消費量が少なく、化学処理を必要としないため、環境的にも経済的にも実現可能な大量繊維リサイクルの選択肢となります。機械リサイクルは、特に使用済みおよび使用済みの繊維廃棄物を断熱材、ワイピングクロス、不織布などの製品に変換するのに効果的であり、産業用途における大量需要を支えています。確立されたインフラと拡張性の高さが、市場における優位性をさらに強化し続けています。

レポートの範囲と繊維リサイクル市場のセグメンテーション

|

属性 |

繊維リサイクルの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

繊維リサイクル市場の動向

繊維から繊維へのリサイクル技術の急速な出現

- 繊維リサイクル市場では、使用済みの繊維を直接再利用可能な繊維に変換し、循環性を促進し、バージン原材料への依存を減らすことを可能にする繊維から繊維へのリサイクル技術の革新が加速しています。

- 例えば、レンチングAG、リニューセル、ウォーンアゲインテクノロジーズなどの企業は、綿や混紡生地から高品質の繊維を再生し、新しい衣服を生産する高度な化学および酵素リサイクルプロセスの先駆者となっています。

- 機械リサイクルの方法は、繊維の品質保持を改善し、スケーラブルなリサイクル操作を可能にする高度な選別および破砕技術を取り入れて、より洗練されつつあります。

- AIと近赤外分光法を用いたデジタル選別技術の統合により選別の精度が向上し、生地の種類と色の効率的な分離が可能になり、リサイクルの収量と品質が向上します。

- ファッションブランド、リサイクル業者、テクノロジープロバイダー間の連携強化により、次世代繊維リサイクルソリューションの導入を加速するイノベーションエコシステムが促進されています。

- 循環型経済の原則を奨励する支援政策と規制は、繊維リサイクルインフラと繊維から繊維へのリサイクル技術を拡大するための研究開発への投資を奨励している。

繊維リサイクル市場の動向

ドライバ

増加する繊維廃棄物

- 世界的な繊維生産の増加、ファストファッションサイクル、消費者消費の増加は繊維廃棄物の急増に寄与しており、環境への影響を管理するためのリサイクルソリューションの改善の必要性が高まっています。

- 例えば、業界データによると、パタゴニアやH&Mなどの大手アパレル企業は、古くなった繊維を回収して新しい製品に再加工するための広範な回収・リサイクルプログラムを実施している。

- 繊維廃棄物の環境コストに関する消費者と企業の意識の高まりにより、持続可能なリサイクル慣行とアパレルにおけるリサイクル繊維含有量の需要が高まっています。

- 政府の規制と自主的な取り組みにより、埋め立て地から繊維廃棄物の転換量が増加し、リサイクルインフラと技術の成長が促進されている。

- ヨーロッパ、北米、アジア太平洋などの主要地域における繊維廃棄物収集システムとリサイクル施設の拡大により、リサイクル率の向上と効率的な資源回収が可能になっています。

抑制/挑戦

混合繊維生地のリサイクルの難しさ

- 多くの繊維製品、特に混合繊維や混紡生地(綿とポリエステルの混紡など)の不均質な性質は、リサイクルに大きな技術的課題をもたらし、リサイクルされた製品の効率と品質を制限します。

- 例えば、ヒョースンやビルラセルロースなどの企業は、混合繊維を経済的に分離・処理することに継続的な困難に直面しており、これには複雑な化学リサイクル技術が必要とされることが多く、商業化の初期段階にある。

- 不適切な選別・分離インフラは原料の品質をさらに複雑にし、汚染を引き起こし、リサイクル繊維の価値を低下させる。

- 混合繊維に必要な高度な化学リサイクルプロセスに伴う高コストとエネルギー消費により、多くの市場での広範な導入と経済的実現可能性が制限されている。

- 繊維含有量に関する統一された業界基準とラベルがないため、選別とリサイクルプロセスの自動化が困難で、循環性の目標を妨げています。

繊維リサイクル市場の展望

市場は、材料、供給源、プロセスに基づいて細分化されています。

- 素材別

素材別に見ると、繊維リサイクル市場は綿、ポリエステル、ウール、ポリアミド、その他に分類されます。綿は、世界のアパレル生産における綿の使用量が多いことと、生分解性であることから、2024年には市場収益シェアの69.8%を占め、最大のシェアを占めました。持続可能なリサイクル活動において、綿は重要な焦点となっています。リサイクル綿は、バージンコットンに比べて環境への影響、特に水とエネルギーの使用量が少ないことから需要が高まっています。また、消費者前および使用後の廃棄物として広く使用されていることから、リサイクル繊維全体の量に大きく貢献しています。

ポリエステル分野は、ファッション業界における合成繊維の消費量の急増とプラスチック汚染への懸念の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予測されています。再生ポリエステル(rPET)は、バージンポリエステルに代わる費用対効果が高く環境に優しい素材として、特に機能性衣料やファストファッション衣料において注目を集めています。繊維から繊維へのリサイクルプロセスにおける技術進歩も、ポリエステル繊維の回収と再利用の増加を促進しています。

- 出典別

繊維リサイクル市場は、発生源に基づいて、衣料品廃棄物、家庭用家具廃棄物、自動車廃棄物、その他に分類されます。衣料品廃棄物セグメントは、2024年に最大の収益シェアを占めました。これは、プレコンシューマー(生産時の端切れ)とポストコンシューマー(使用済み衣料)の両方から廃棄される衣類の量が膨大だったためです。ファストファッションの環境への影響に対する世界的な意識の高まりと、古着や循環型ファッションのトレンドの拡大により、衣料品廃棄物の収集とリサイクルが増加しています。

自動車廃棄物分野は、車内内装におけるテクニカルテキスタイルの使用増加と、使用済み自動車(ELV)規制への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。多くの自動車メーカーは、持続可能な廃棄方法を重視し、新型車にリサイクルテキスタイル素材を採用しており、自動車テキスタイルリサイクルの需要が加速しています。

- プロセス別

繊維リサイクル市場は、プロセスに基づいて、機械式と化学式の2つに分類されます。機械式セグメントは、その広範な導入、運用コストの低さ、そして綿やウールなどの天然繊維のリサイクルへの適合性により、2024年には70.9%という最大の収益シェアを獲得しました。このプロセスはエネルギー消費量が少なく、化学処理を必要としないため、大量の繊維リサイクルにおいて環境的にも経済的にも実現可能な選択肢となっています。機械式リサイクルは、特に使用済みおよび使用済みの繊維廃棄物を断熱材、ワイピングクロス、不織布などの製品に変換するのに効果的であり、産業用途における大量の需要を支えています。確立されたインフラと拡張性の高さが、市場における優位性を強化し続けています。

化学品セグメントは、従来は機械によるリサイクルが困難であった混紡繊維や合成繊維から高品質な繊維を再生できる可能性を秘めているため、2025年から2032年にかけて最も高い成長率が見込まれています。脱重合技術と溶剤ベースのリサイクル技術の革新により、再生ポリエステルや再生ナイロンといったバージン相当の繊維の抽出が可能になっています。この方法は、複雑な混紡繊維における循環型社会の実現に不可欠な要素としてますます注目されており、大手ファッションブランドやリサイクル業者からの投資を集めています。

繊維リサイクル市場の地域分析

- ヨーロッパは、厳しい環境規制、強力なリサイクルインフラ、持続可能なファッションと循環型繊維に対する消費者の需要の高まりにより、2024年には29.9%という最大の収益シェアで繊維リサイクル市場を支配しました。

- 地域全体の政府と産業界は、繊維廃棄物の回収と拡大生産者責任(EPR)制度を積極的に推進し、機械的リサイクル技術と化学的リサイクル技術の両方への投資を加速させている。

- クローズドループシステムと製品のリサイクル素材に重点を置く大手ファッション小売業者やブランドの存在は市場の成長をさらに刺激し、ヨーロッパを繊維循環イニシアチブのリーダーとして位置付けています。

英国の繊維リサイクル市場の洞察

英国の繊維リサイクル市場は、衣料廃棄物に対する意識の高まりと、官民両セクターによる繊維の回収・再利用促進に向けた取り組みの強化を背景に、予測期間中、着実に成長すると見込まれています。持続可能性目標の達成と埋立地への依存度の低減に向けた英国のコミットメントは、高度なリサイクル手法の導入を促しています。さらに、大手ファッション小売業者による回収スキームの確立やリサイクル繊維の活用に向けた取り組みも、需要を押し上げています。

ドイツの繊維リサイクル市場の洞察

ドイツの繊維リサイクル市場は、整備されたリサイクルインフラと強力な環境政策の枠組みに支えられ、2024年には最大のシェアを獲得しました。ドイツはイノベーションと持続可能性を重視しており、合成繊維のケミカルリサイクルや混紡繊維からの繊維回収への投資を奨励しています。ファッション業界と自動車業界の両分野における持続可能な調達への取り組みが、市場の需要をさらに高めています。

北米繊維リサイクル市場の洞察

北米の繊維リサイクル市場は、環境への影響に対する消費者意識の高まりと繊維廃棄物の増加を背景に、2025年から2032年にかけて高い年平均成長率(CAGR)で拡大すると予測されています。この地域では、回収プログラム、再販プラットフォーム、そして持続可能な製品ラベルの導入が急増しています。政府の取り組みやブランド主導のリサイクルキャンペーンは、アパレルおよびホームファニシング分野における循環型経済のアプローチを促進しています。

米国繊維リサイクル市場の洞察

米国の繊維リサイクル市場は、持続可能なファッションへの需要の高まりと、選別・リサイクル技術の大幅な進歩に支えられ、2024年には北米で最大のシェアを占めました。ブランドはリサイクル繊維を製品ラインに取り入れる傾向が強まっており、中古市場や修理サービスに関する取り組みも活発化しています。埋立地廃棄物の削減とゼロ・ウェイスト目標に重点を置いた連邦および州の政策も、市場拡大に貢献しています。

アジア太平洋地域の繊維リサイクル市場に関する洞察

アジア太平洋地域の繊維リサイクル市場は、2025年から2032年の予測期間中に、新興国における繊維生産量の増加と環境問題の高まりを背景に、最も急速な成長を遂げると予想されています。中国、インド、日本といった国々では、規制圧力と輸出市場の需要に後押しされ、持続可能な製造業への移行が進んでいます。また、低コストのリサイクルプロセスにおける地域的なイノベーションも、地域全体での普及を促進しています。

中国繊維リサイクル市場の洞察

2024年のアジア太平洋地域の繊維リサイクル市場は、中国が圧倒的なシェアを占めました。これは、巨大な繊維製造基盤と持続可能性に向けた政策の強化によるものです。産業廃棄物と二酸化炭素排出量の削減を目的とした国の規制は、リサイクルインフラへの投資を促進しています。さらに、環境に優しい代替品を求める消費者の需要に支えられ、ファストファッションやスポーツウェアにおけるリサイクル素材の活用が拡大しています。

インドの繊維リサイクル市場の洞察

インドの繊維リサイクル市場は、世界的な繊維輸出国としての役割と持続可能性への意識の高まりを背景に、急速に成長しています。インドは、大規模な非公式リサイクル部門と、新たに台頭してきた公式リサイクル事業を融合させ、機械的リサイクルと化学的リサイクルの拡大に取り組んでいます。循環型経済の実践と資源効率化を促進する政府の取り組みも、市場の発展をさらに加速させています。

繊維リサイクル市場シェア

繊維リサイクル業界は、主に次のような老舗企業によって牽引されています。

- Worn Again Technologies(英国)

- レンツィンググループ(オーストリア)

- ビルラセルロース(インド)

- BLSエコテック(インド)

- ザ・ウールマーク・カンパニー(オーストラリア)

- iinouiio Ltd(英国)

- エコテックスグループ(カナダ)

- ボーアグループ(オランダ)

- ユニファイ社(米国)

- テキスタイル・リサイクリング・インターナショナル(英国)

- Renewcell(スウェーデン)

- ピストーニSrl(イタリア)

- REMONDIS SE & Co. KG (ドイツ)

- マーテックスファイバー(米国)

- HYOSUNG TNC(韓国)

世界の繊維リサイクル市場の最新動向

- 2025年3月、Worn Again Technologiesは、混紡生地からポリエステルと綿を分離・精製する最先端の化学プロセスを発表し、繊維リサイクル市場を前進させました。この革新により、バージン相当の素材の生産が可能になり、リサイクル性が向上し、循環型経済が促進されます。ファッションだけでなく、自動車や包装分野にも応用が広がるこの開発は、持続可能な原材料調達に対する規制や業界の高まる需要にも合致しています。

- スイス最大の衣料品回収業者の一つであるテルテックスAGは、2024年12月、2026年に開設予定の次世代繊維リサイクル施設の建設を発表しました。年間2万トンの処理能力を持つこの施設は、自動選別と繊維から繊維へのリサイクル技術を備えています。この動きは、スイスの循環型繊維経済への移行を強化するとともに、EUおよび各国の拡大生産者責任(EPR)規制からの高まる圧力に対応するものです。

- 2024年9月、UNIFI, Inc.は、REPREVEブランドから2つのイノベーション(白染フィラメント糸とThermaLoop断熱材)を導入し、世界の繊維リサイクル市場における影響力を拡大しました。独自の繊維回収プロセスを活用することで、これらの新製品は繊維から繊維へのリサイクルの拡張性を強化し、UNIFIを機能性素材のリーダーへと位置付けています。

- 2024年1月、BASFとインディテックスは、繊維廃棄物のみから作られた初の完全循環型ポリアミド6(ナイロン6)であるループアミドの発売により、繊維の循環性における画期的な出来事を迎えました。Zaraは、ループアミドの成分のみで作られたジャケットを世界中で販売することを発表しました。この取り組みは「リサイクルのためのデザイン」アプローチの好例であり、100%リサイクルアパレルの大規模商業化における新たなベンチマークを確立しました。

- 2023年5月、レンチングはARA、Salesianer Miettex、Caritas、Södraと共同で、オーストリア最大の繊維リサイクルプロジェクトを開始しました。OnceMoreとREFIBRAの技術を活用し、2027年までに年間5万トンの使用済み繊維の処理を目指します。このプロジェクトは、地域における繊維回収と循環型製造を促進するとともに、障がい者の雇用創出を通じて社会的包摂を支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。