世界のテクスチャードエンドウ豆プロテイン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

819.57 Million

USD

1,356.39 Million

2025

2033

USD

819.57 Million

USD

1,356.39 Million

2025

2033

| 2026 –2033 | |

| USD 819.57 Million | |

| USD 1,356.39 Million | |

| % | |

|

世界のテクスチャードエンドウ豆タンパク質市場のセグメンテーション、製品タイプ(黄エンドウ豆とグリーンピース)、性質(有機および従来型)、加工タイプ(乾式加工および湿式加工)、最終用途(食品加工、動物飼料、栄養補助食品、スポーツ栄養、乳児栄養、化粧品およびパーソナルケア)別 - 2033年までの業界動向と予測

テクスチャードエンドウ豆プロテイン市場規模

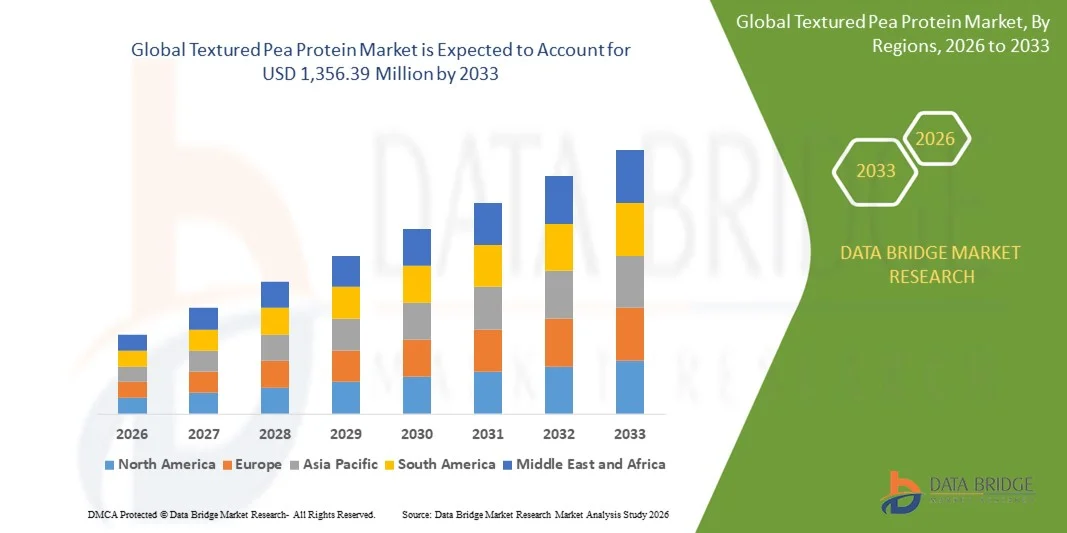

- 世界のテクスチャードエンドウ豆タンパク質市場規模は2025年に8億1,957万米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2033年までに13億5,639万米ドル に達すると予想されています 。

- 市場の成長は、肉代替品、スナック、ベーカリー用途など、食品全体で植物性タンパク質原料の需要が高まっていることと、クリーンラベル、アレルゲンフリー、持続可能なタンパク質源に対する消費者の嗜好の高まりによって主に推進されています。

- 多用途性、費用対効果、好ましい栄養プロファイルにより、加工食品におけるテクスチャードエンドウ豆タンパク質の採用が拡大しており、市場拡大をさらに後押ししている。

テクスチャードエンドウ豆プロテイン市場分析

- フレキシタリアンダイエットへの移行と環境的に持続可能な食品生産への重点の高まりにより、市場は大きな牽引力を見せています。

- メーカーは、急成長している植物由来の肉や調理済み食品の分野に対応するために、食感、風味、機能性を向上させた製品ポートフォリオを拡大しています。

- 北米は、植物由来食品、クリーンラベル原料、持続可能なタンパク質代替品への強い需要に牽引され、2025年に最大の収益シェアでテクスチャードエンドウ豆タンパク質市場を支配しました。

- アジア太平洋地域は、急速な都市化、食生活の嗜好の変化、主流の食品への植物性タンパク質の組み込みの増加により、世界のテクスチャードエンドウ豆タンパク質市場において最も高い成長率を示すことが予想されています。

- 2025年には、エンドウ豆セグメントが最大の市場収益シェアを獲得しました。これは、高いタンパク質濃度、ニュートラルな風味、そして代替肉、ベーカリー製品、スナックなどの幅広い用途への適合性によるものです。エンドウ豆は加工効率も優れているため、大規模なテクスチャードプロテイン製造の原料として好まれています。

レポートの範囲とテクスチャードエンドウ豆タンパク質市場のセグメンテーション

|

属性 |

テクスチャードエンドウ豆プロテイン主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Ingredion Incorporated(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

テクスチャードエンドウ豆プロテイン市場の動向

クリーンラベルと植物由来成分配合の台頭

- クリーンラベルや最小限の加工のみで製造された原料への移行が進むにつれ、メーカーは食感、風味、栄養価を向上させた製品の開発を迫られ、テクスチャードエンドウ豆プロテイン市場は大きく変貌を遂げています。この傾向は、植物性食品、持続可能性、アレルゲンフリーのタンパク質源に対する消費者の嗜好の高まりと合致しており、代替肉や機能性食品の需要を高めています。

- 調理済み食品やスナックなどのコンビニエンス食品におけるテクスチャードエンドウ豆プロテインの採用増加が、市場浸透を加速させています。その汎用性、コスト効率、そして肉のような食感を再現する能力は、特にフレキシタリアン(食生活重視)の消費者の間で、配合食品への幅広い使用を促進しています。

- 健康志向の高まりにより、テクスチャードエンドウ豆プロテインは消化性が高く、アミノ酸含有量もバランスが取れており、大豆、グルテン、遺伝子組み換え作物を含まないため、需要がさらに高まっています。そのため、食品メーカーは、より幅広い消費者層を獲得するために、エンドウ豆由来のプロテインを使用した製品ラインの改良に取り組んでいます。

- 例えば、2024年には、ヨーロッパのいくつかの植物由来の肉ブランドが、テクスチャードエンドウ豆タンパク質を使用した製品ラインナップを拡大し、噛み応えを高め、大豆由来の原料への依存を減らし、製品の受容性と棚での存在感を向上させました。

- イノベーションによって製品の品質は向上しているが、市場の長期的な成長は、進化する消費者の期待に応えるために、感覚特性、サプライチェーンの安定性、コスト競争力の継続的な改善にかかっている。

テクスチャードエンドウ豆プロテイン市場の動向

ドライバ

植物性食品中心の食生活の人気の高まりと持続可能なタンパク質源の需要の高まり

- 植物性食品への関心が高まるにつれ、食品メーカーは、持続可能性と環境に配慮した製造プロセスの利点から、テクスチャードエンドウ豆プロテインを主要原料として採用するようになっています。これにより、動物性タンパク質や大豆タンパク質に代わる優れた代替品としての地位が強化されています。

- 消費者は、消化の改善、アレルゲンリスクの低減、栄養バランスの改善など、植物性タンパク質がもたらす健康効果への意識を高めています。こうした変化が、植物性肉、乳製品代替品、高タンパク質スナックの日常的な消費を促進し、市場全体の需要を押し上げています。

- 政府の取り組み、フードテックへの投資、そして大手食品メーカーによる持続可能性への取り組みは、エンドウ豆由来タンパク質の採用をさらに促進しています。これらのプログラムは、植物由来成分の研究、製品開発、そして商業化を支援しています。

- 例えば、2023年には、北米の食品会社は、小売および食品サービスチャネル全体で成長する植物性肉セグメントをサポートするために、エンドウ豆タンパク質濃縮物とテクスチャ加工品の調達が増加したと報告しました。

- 消費者の意識と業界の投資によって市場は拡大しているが、より広範な採用を実現するには、高性能な処方のニーズを満たすための感覚プロファイルの改善、価格の安定、継続的なイノベーションが必要である。

抑制/挑戦

エンドウ豆タンパク質生産に伴う価格変動と供給制限

- 原材料価格の変動とエンドウ豆栽培における供給制約は、テクスチャードエンドウ豆プロテインの総コストに影響を与え、中小規模のメーカーにとって入手しにくくなっています。収穫量の制限と収量の不安定さは、バリューチェーン全体に価格圧力をもたらします。こうした変動は食品メーカーの契約価格にも影響を与え、生産コストの不安定化と価格に敏感な市場における競争力の低下につながります。

- 高品質なテクスチャードエンドウ豆プロテインの製造には高度な加工技術が必要であり、特に製造能力が限られている企業では運用コストが増加します。これは拡張性を制限し、新興地域における市場拡大を遅らせます。小規模生産者は、しばしば高い設備投資障壁に直面し、イノベーションを制限し、高まる需要への対応能力を低下させます。

- 限られた加工施設や特定の地域への依存といったサプライチェーン上の課題により、エンドウ豆由来原料の安定的な供給が困難になっています。これらの要因は製品の標準化を阻害し、食品メーカーにとって供給ギャップを生み出します。季節変動は調達サイクルをさらに複雑にし、製品の発売や配合調整の遅延を引き起こします。

- 例えば、2023年には、アジア太平洋地域の複数の食品加工業者が、北米と欧州からのエンドウ豆の輸送途絶により、遅延と価格上昇を報告しました。これらの途絶は、輸入原材料に依存するメーカーの在庫レベルを圧迫しました。その結果、多くの企業は生産継続性を維持するために、一時的に製品配合を変更せざるを得ませんでした。

- 技術の進歩により加工効率は向上しているものの、長期的な市場規模拡大を実現するには、供給安定性、生産コスト、原材料の入手可能性への対応が依然として重要です。脆弱性を軽減するには、地域の生産拠点の強化と調達戦略の多様化が不可欠です。持続可能な農業慣行への投資も、収量の安定化と将来の供給確保のためにますます重要になっています。

テクスチャードエンドウ豆プロテイン市場の展望

市場は、製品の種類、性質、処理の種類、最終用途に基づいて分割されています。

- 製品タイプ別

製品タイプ別に見ると、テクスチャードエンドウ豆プロテイン市場は、イエローエンドウ豆とグリーンエンドウ豆に分類されます。イエローエンドウ豆は、タンパク質濃度の高さ、風味のニュートラル性、そして代替肉、ベーカリー製品、スナックなどの幅広い用途への適合性により、2025年には最大の市場収益シェアを獲得しました。イエローエンドウ豆は加工効率も優れているため、大規模なテクスチャードプロテイン製造の原料として好まれています。

グリーンピースセグメントは、最小限の加工で天然の植物性タンパク質源への需要増加に支えられ、2026年から2033年にかけて顕著な成長を遂げると予想されています。グリーンピースは、クリーンラベルの特性と持続可能性への配慮という利点から、オーガニック栄養製品やプレミアム機能性食品などの特殊な用途で注目を集めています。

- 自然によって

市場は性質に基づいて、オーガニックと従来型の2つに分類されます。従来型セグメントは、入手しやすさ、生産コストの低さ、そしてインスタント食品や代替肉といった主流の食品加工における多用性により、2025年には最大の収益シェアを占めました。メーカーは、競争力のある価格設定と大量供給を実現するために、従来型の代替品に頼る傾向があります。

消費者の無農薬、非遺伝子組み換え、持続可能な方法で調達された原料への嗜好の高まりにより、オーガニックセグメントは2026年から2033年にかけて大幅な成長を遂げると予想されています。オーガニックテクスチャードエンドウ豆プロテインは、健康志向の消費者を対象としたプレミアム栄養製品、植物性肉、クリーンラベル製品でますます利用されています。

- 処理タイプ別

加工方法に基づいて、市場は乾式加工と湿式加工に分類されます。乾式加工セグメントは、コスト効率、エネルギー消費量の低さ、そしてパティやナゲットといった肉類似品に適した望ましい繊維質の食感を生み出す能力により、2025年には最大のシェアを占めました。乾式加工技術は、環境への影響を最小限に抑えながら大規模生産も可能にします。

ウェットプロセス分野は、食品メーカーが機能性の向上、より滑らかな食感、そして優れたタンパク質純度を必要とする用途にウェットプロセスを採用することで、2026年から2033年にかけて大幅な成長を遂げると予想されています。ウェットプロセスで加工されたテクスチャードエンドウ豆タンパク質は、乳製品代替品、強化飲料、特殊栄養製品などの高機能製剤への利用がますます増加しています。

- 最終用途別

最終用途に基づいて、テクスチャードエンドウ豆プロテイン市場は、食品加工、動物飼料、栄養補助食品、スポーツ栄養、乳幼児栄養、化粧品・パーソナルケアに分類されます。持続可能でタンパク質を豊富に含む原料に対する強い消費者需要に支えられ、植物由来の肉製品、インスタント食品、ベーカリー製品にテクスチャードエンドウ豆プロテインが多く使用されていることから、食品加工分野は2025年に最大のシェアを獲得しました。

エンドウ豆由来のタンパク質は、ホエイや大豆などの従来のタンパク質源に代わる、アレルギーフリーで消化しやすい代替品を求める人々の間で受け入れられ始めており、栄養補助食品市場は2026年から2033年にかけて大幅な成長を遂げると予想されています。さらに、動物飼料、乳児栄養、化粧品・パーソナルケア分野では、クリーンラベルの魅力、栄養価、そして多様な処方におけるテクスチャードエンドウ豆タンパク質の機能的多様性に支えられ、着実な採用が進んでいます。

テクスチャードエンドウ豆プロテイン市場の地域分析

- 北米は、植物由来食品、クリーンラベル原料、持続可能なタンパク質代替品への強い需要に牽引され、2025年に最大の収益シェアでテクスチャードエンドウ豆タンパク質市場を支配しました。

- この地域の消費者は、高タンパク、アレルゲンフリー、環境に配慮した原料を好む傾向が強まっており、肉代替品、スナック、栄養製品などへのテクスチャードエンドウ豆タンパク質の採用が進んでいます。

- この幅広い受容は、確立された食品加工産業、フレキシタリアン人口の増加、そして継続的な製品革新によってさらに支えられており、テクスチャードエンドウ豆タンパク質は、主流の食品メーカーと専門食品メーカーの両方にとって重要な原料として位置付けられています。

米国テクスチャードエンドウ豆プロテイン市場の洞察

米国のテクスチャードエンドウ豆プロテイン市場は、植物由来肉ブランドの急速な拡大、代替タンパク質への消費者の強い関心、そして持続可能な食品選択への意識の高まりを背景に、2025年には北米で最大の収益シェアを獲得しました。食品メーカーは、栄養価の向上と大豆への依存度の低減を目指し、テクスチャードエンドウ豆プロテインを使用した製品の改良を加速させています。ビーガン、ベジタリアン、フレキシタリアンの食生活の人気の高まりと、フードテック・イノベーションへの継続的な投資が、市場の成長を支え続けています。

ヨーロッパのテクスチャードエンドウ豆プロテイン市場の洞察

ヨーロッパのテクスチャードエンドウ豆プロテイン市場は、厳格な持続可能性規制、環境に優しいタンパク質への需要の高まり、そして植物性食品の普及拡大を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。ヨーロッパの消費者は、クリーンラベル製品や最小限の加工のみで製造された製品に対する受容性が高く、肉代替品、ベーカリー製品、調理済み食品などにおけるテクスチャードエンドウ豆プロテインの利用が拡大しています。また、健康志向の消費パターンとヴィーガン向け製品ポートフォリオの拡大に支えられ、外食産業におけるテクスチャードエンドウ豆プロテインの利用も急速に拡大しています。

英国のテクスチャードエンドウ豆プロテイン市場の洞察

英国のテクスチャードエンドウ豆プロテイン市場は、健康、持続可能性、そして倫理的な食生活に対する消費者意識の高まりを背景に、2026年から2033年にかけて力強い成長が見込まれています。植物性食品の人気の高まりと、アレルゲンや加工原料への懸念が相まって、メーカーはエンドウ豆由来のプロテインソリューションの採用を後押ししています。英国の活況を呈する小売・外食産業、そして急速な製品イノベーションも、市場拡大に寄与しています。

ドイツのテクスチャードエンドウ豆プロテイン市場の洞察

ドイツのテクスチャードエンドウ豆プロテイン市場は、持続可能な食料システムへの注力、高度な製造能力、そして高品質な植物性タンパク質原料への旺盛な需要に牽引され、2026年から2033年にかけて大幅な成長が見込まれています。ドイツの消費者は、天然由来で栄養価が高く、環境に配慮した製品を高く評価しており、植物性肉、スポーツ栄養、そして専門食品へのテクスチャードエンドウ豆プロテインの利用が急速に進んでいます。自動化とフードテックのイノベーションの導入拡大も、市場の発展をさらに加速させています。

アジア太平洋地域のテクスチャードエンドウ豆プロテイン市場に関する洞察

アジア太平洋地域のテクスチャードエンドウ豆プロテイン市場は、都市化の進展、可処分所得の増加、そしてより健康的な食生活への関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。この地域では、持続可能な農業とタンパク質の多様化を推進する政府に支えられ、植物由来食品の製造が急速に拡大しています。アジア太平洋地域が主要な食品原料生産拠点としての地位を強化するにつれ、テクスチャードエンドウ豆プロテインへのアクセスと価格の手頃さは向上し続けています。

日本におけるテクスチャードエンドウ豆プロテイン市場の洞察

日本のテクスチャードエンドウ豆プロテイン市場は、健康的で高品質、そして加工度の低い食材への国民的嗜好により、2026年から2033年にかけて力強い成長が見込まれています。都市部における植物性食品の普及と、伝統的な料理と現代的な料理の両方における革新的なタンパク質ソリューションの導入が、市場拡大を牽引しています。また、日本の高齢化も、消化しやすく栄養価が高く、クリーンラベルのタンパク質に対する需要を後押しすると予想されています。

中国テクスチャードエンドウ豆プロテイン市場の洞察

中国のテクスチャードエンドウ豆プロテイン市場は、急速な都市化、中間層の消費拡大、栄養重視の植物性食品への関心の高まりを背景に、2025年にはアジア太平洋地域最大の市場収益シェアを占めました。中国は植物性原料の主要な製造拠点であり、大規模生産と競争力のある価格設定を可能にしています。持続可能な食料システムへの政府の強い重点と、植物性肉や機能性食品の普及拡大は、同国のテクスチャードエンドウ豆プロテイン市場を引き続き牽引しています。

テクスチャードエンドウ豆プロテイン市場シェア

テクスチャードエンドウ豆プロテイン業界は、主に、次のような定評ある企業によって牽引されています。

• Ingredion Incorporated(米国)

• Roquette Frères(フランス)

• Puris(米国)

• Emsland Group(ドイツ)

• FENCHEM(中国)

• The Green Labs LLC(米国)

• DuPont(米国)

• A&B Ingredients(米国)

• Glanbia plc(アイルランド)

• Shandong Jianyuan Group(中国)

• Batory Foods(米国)

• Kerry(アイルランド)

• The Scoular Company(米国)

• Axiom Foods(米国)

• Burcon(カナダ)

• COSUCRA(ベルギー)

• SOTEXPRO(フランス)

• Yantai Shuangta Food Co., Ltd.(中国)

• AGT Food and Ingredients(カナダ)

• Phyto-Therapy Pty Ltd.(オーストラリア)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。