世界のサリドマイド市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.71 Billion

USD

2.89 Billion

2025

2033

USD

1.71 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 2.89 Billion | |

| % | |

|

世界のサリドマイド市場セグメンテーション:タイプ別(50mg、100mg、150mg、200mg)、用途別(多発性骨髄腫、らい性結節性紅斑、移植片対宿主病、腎細胞癌、多形性膠芽腫、その他)、対象者別(小児および成人)、投与量別(カプセル、錠剤、その他)、投与経路別(経口、その他)、エンドユーザー別(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

サリドマイド市場規模

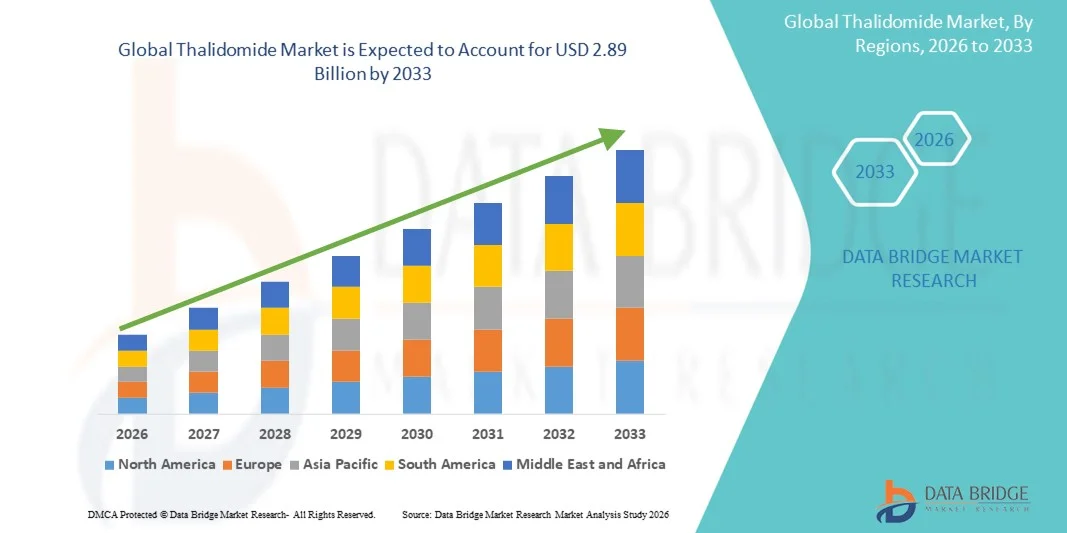

- 世界のサリドマイド市場規模は2025年に17億1,000万米ドルと評価され 、 予測期間中に6.80%の年平均成長率(CAGR)で成長し、2033年には28億9,000万米ドルに達すると予想されています

- 市場の成長は、主に多発性骨髄腫およびハンセン病関連の合併症の罹患率の上昇と、先進地域および新興地域における免疫調節療法の臨床採用の増加によって促進されている。

- さらに、管理可能な安全性プロファイルを備えた効果的で標的を絞った治療オプションへの需要の高まりにより、サリドマイドは腫瘍学および免疫学における重要な治療薬として位置付けられています。これらの要因が相まって、サリドマイドをベースとした治療法の普及が加速し、業界の成長を大きく後押ししています。

サリドマイド市場分析

- 多発性骨髄腫およびハンセン病性結節性紅斑(ENL)の治療に広く使用されている免疫調節薬であるサリドマイドは、抗炎症作用、抗血管新生作用、免疫調節作用により、腫瘍学およびハンセン病管理において依然として重要な要素であり、世界中の医療システムにおいて一貫した臨床需要を促進しています

- サリドマイドの需要の高まりは、主に多発性骨髄腫の世界的な負担の増大、免疫調節剤の治療用途の拡大、ハンセン病関連の合併症が依然として蔓延している地域での効果的な治療法の継続的な需要によって促進されている。

- 北米は、先進的な腫瘍治療インフラ、強力な償還枠組み、米国における多発性骨髄腫の高発生率、そして血液治療に特化した大手製薬会社の積極的な参加に支えられ、2025年には世界のサリドマイド市場で38.7%という最大の収益シェアを占めることになる。

- アジア太平洋地域は、多発性骨髄腫の診断率の上昇、医療へのアクセスの改善、インドや中国などの国におけるハンセン病関連疾患の管理を目的とした政府の取り組みの増加により、予測期間中に最も急速に成長する地域になると予想されています。

- 多発性骨髄腫セグメントは、サリドマイドの確立された治療的役割、併用療法における実証された臨床的有効性、および第一選択療法および維持療法における免疫調節薬レジメンに対する医師の好みの拡大により、2025年には72.1%の市場シェアでサリドマイド市場を支配した。

レポートの範囲とサリドマイド市場のセグメンテーション

|

特性 |

サリドマイド主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

サリドマイド市場動向

腫瘍学およびハンセン病管理における免疫調節療法の役割の拡大

- 世界のサリドマイド市場における重要かつ加速的な傾向として、多発性骨髄腫およびらい性結節性紅斑の治療における免疫調節療法の臨床利用の拡大が挙げられます。これは、診断率の上昇と、世界の医療システム全体での標的治療レジメンへの重点化の高まりによって推進されています。

- 例えば、セルジーンのサリドマイドベースのレジメンは、多発性骨髄腫の併用療法や血液悪性腫瘍の支持療法プロトコルにおける有効性が実証されているため、腫瘍学センターで引き続き採用されています。

- AI支援臨床モニタリングプラットフォームは、治療結果を最適化するためにますます利用されており、腫瘍専門医は患者の反応を追跡し、投与スケジュールを調整し、副作用の早期兆候を特定して、より安全な長期サリドマイド療法をサポートできるようになっている。

- デジタルヘルスツールを腫瘍学のワークフローに統合することで、患者の集中モニタリングが容易になり、臨床医はエビデンスに基づく意思決定をサポートする統合プラットフォームを通じて治療の遵守、毒性プロファイル、および結果を管理できるようになります。

- デジタル技術を活用した精密で免疫調節作用を主体としたがん治療へのこの傾向は、多発性骨髄腫における治療の個別化と患者管理に対する臨床的期待を再構築しつつあります。その結果、血液疾患治療薬開発に携わる企業は、サリドマイドの確立された治療プロファイルを補完する次世代IMiDsの研究を進めています。

- 医療提供者が効果的でアクセスしやすい腫瘍学のソリューションを優先するにつれ、改善された臨床モニタリングと標的治療経路によってサポートされるサリドマイドベースの治療法の需要は、先進国と新興国市場の両方で急速に高まっています。

サリドマイド市場の動向

推進要因

多発性骨髄腫の有病率と免疫調節治療の採用の増加による需要の高まり

- 多発性骨髄腫の世界的な罹患率の増加と免疫調節薬療法の普及は、サリドマイドの需要増加を支える重要な要因となっている。

- 例えば、2025年には、いくつかの腫瘍学ネットワークが多剤療法の一環としてサリドマイドを含む併用療法へのアクセスを拡大し、最前線および維持治療プロトコルにおけるその関連性を強化しました。

- 臨床医が管理可能な安全性プロファイルを備えた効果的な治療オプションを模索する中、サリドマイドは症状の軽減、病気の進行の遅延、生活の質の向上に実証された利点を提供し、特定の腫瘍治療経路における基礎治療として位置付けられています。

- さらに、ハンセン病結節性紅斑の治療におけるサリドマイドの継続的な使用は、ハンセン病の負担が依然として大きい地域での臨床需要を支え続けており、サリドマイドは国家の疾病管理プログラムにおいて重要な薬剤となっている。

- 経口投与の利便性、新しいIMiDsと比較して比較的低コストであること、そして病院薬局で広く入手できることが、先進的な医療現場と資源が限られた医療現場の両方で導入を促進する重要な要因です。エビデンスに裏付けられた併用療法への傾向は、市場拡大をさらに促進しています。

制約/課題

皮膚刺激の問題と規制遵守のハードル

- 催奇形性リスク、神経障害、皮膚反応などの重篤な副作用に関する懸念は、より広範な市場浸透に大きな課題をもたらし、治療全体を通して厳格な安全性モニタリングを必要とします

- 例えば、規制当局はサリドマイドに対して厳格なリスク評価および軽減戦略(REMS)を実施しており、管理上の負担や治療に伴う潜在的な合併症のために一部の臨床医が躊躇している。

- 患者教育、妊娠予防プログラム、強力な医薬品安全性監視システムを通じてこれらの懸念に対処することは、安全な治療使用を維持するために不可欠であり、製造業者はコンプライアンスを確保するために管理された流通経路を重視している。

- さらに、サリドマイドの処方と調剤プロトコルをめぐる厳しい規制の監視により、特にコンプライアンスインフラが未発達であったり監視リソースが限られている地域では、アクセスが制限される可能性がある。

- プログラムは世界的に改善されているものの、リスクの認識と厳しい規制要件が、特に安全上の制限が少ない新しい薬剤を優先する市場では、依然として導入を妨げる可能性があります。

- 強化されたモニタリング技術、臨床医のトレーニング、合理化された規制枠組みを通じてこれらの障壁を克服することは、持続的な市場成長にとって不可欠となる。

サリドマイド市場の範囲

市場は、種類、用途、人口統計、剤形、投与経路、最終使用者、流通チャネルに基づいてセグメント化されています

- タイプ別

種類別に見ると、世界のサリドマイド市場は50mg、100mg、150mg、200mgに分類されます。2025年には、多発性骨髄腫レジメンおよびらい性結節性紅斑(ENL)の管理において一般的に処方される強度として、100mgセグメントが市場を支配しました。臨床医は、成人腫瘍学プロトコルにおいて有効性と忍容性のバランスが取れており、病院での処方と在庫管理を簡素化するため、100mgの用量を好む傾向があります。多くの地域の施設処方集や治療ガイドラインでは、100mgが標準的な開始用量または維持用量として記載されており、市場シェアを強化しています。例えば、併用療法プロトコルでは、100mgが成分用量として指定されることが多く、併用薬サプライチェーンにおける採用が増加しています。標準化された単回用量は、複数回に分けて投与するよりも患者の服薬遵守率が高く、幅広い臨床採用を支えています規制当局の承認とメーカーが 100 mg の製品に注力していることも、市場での幅広い入手可能性を確保し、優位性をさらに強化しています。

50mgセグメントは、用量最適化戦略、高齢者への投与ニーズ、そして低毒性が求められる維持療法または低用量レジメンでの使用に後押しされ、最も急速に成長すると予想されています。低用量の錠剤/カプセルは、副作用を経験している患者に対する治療の微調整を可能にするため、漸増療法では50mgが好まれます。小児および虚弱患者集団は、より少ない増量投与の恩恵を受けるため、専門施設における50mg投与の需要が高まっています。例えば、併用療法における忍容性の問題を管理する臨床医は、治療を中止するのではなく50mgに減量することが多く、実臨床での使用が増加しています。メーカーは、50mg専用の製剤と漸増療法に適したブリスターパックで対応し、市場浸透を促進しています。患者中心の投与量と個別化された腫瘍治療レジメンに対する意識の高まりは、50mg製品の急速な成長を今後も支えるでしょう。

- 用途別

用途に基づいて、市場は多発性骨髄腫、らい性結節性紅斑(ENL)、移植片対宿主病(GvHD)、腎細胞癌、多形性膠芽腫、その他に分類されます。多発性骨髄腫セグメントは2025年に72.1%の市場シェアで市場を支配しました。これは、サリドマイドが最前線および維持療法における免疫調節剤として確固たる役割を果たし、多くの併用療法に含まれていることを反映しています。その抗腫瘍作用と抗血管新生作用は、血液専門医による標準治療プロトコルの一部としての継続的な使用につながり、腫瘍学センターからの一貫した需要を促進しています。多くの先進市場では、確立された多発性骨髄腫レジメンが償還経路として優遇されており、病院での予測可能な調達と在庫を支えています例えば、サリドマイドをベースとした併用療法は、レナリドミドやポマリドミドのアクセスが限られている地域において、依然として治療アルゴリズムの一部として用いられており、市場シェアを維持しています。長期にわたる臨床エビデンスとガイドラインの承認は、医師の信頼と継続的な処方を支えています。いくつかの主要地域における高い有病率と高齢化も、慢性治療を必要とする強固な患者基盤の形成に貢献しています。

移植片対宿主病(GvHD)への応用は、慢性GvHDの免疫調節的制御が有望な臨床研究と適応外使用の拡大に牽引され、最も急速に成長すると予想されています。ステロイド抵抗性GvHDおよびその他の免疫介在性合併症に対するサリドマイドの転用への関心の高まりにより、臨床医の認識と治験活動が活発化しています。例えば、長期の高用量ステロイドの代替を模索している研究者や移植センターは、免疫調節効果のためにサリドマイドを検討する傾向が強まっており、導入の増加につながっています。支持療法と移植生存率の向上により、補助療法の恩恵を受けられる可能性のある慢性GvHD患者のプールが拡大しています。一部の地域では、適応外腫瘍学の使用に関する規制の柔軟性が実臨床での採用を加速させており、進行中の研究は適応症の正式化を目指しています。エビデンスが蓄積されるにつれて、GvHDの処方集への収載は拡大し、この応用の強力なCAGRを促進するでしょう。

- 人口統計別

人口統計に基づき、市場は小児と成人に分類されます。2025年には成人セグメントが市場を支配し、これは成人および高齢者における多発性骨髄腫や多くの固形腫瘍などの対象疾患の発生率が高いことを反映しています。成人腫瘍科および皮膚科クリニックが処方箋の大部分を占めており、成人の投与レジメンは治療ガイドライン全体で確立されています。例えば、サリドマイド療法の典型的な患者プロファイル(造血悪性腫瘍またはENLの高齢者)は、成人患者数の増加と病院薬局での需要予測につながります。市場アクセス、償還、および成人適応症への臨床試験の重点により、売上はこの人口統計に集中しています。さらに、成人患者は、より大量に調達できる環境(病院、専門センター)で管理されることが多く、規模と供給の安定性を支えています

小児科セグメントは、小児研究の拡大、用量処方の適応、そして小児におけるENLの症状や特定の適応外使用への関心の高まりを背景に、パーセンテージベースで最も急速に成長すると予想されています。小児腫瘍科および感染症センターでは、より若い患者にも治療を行えるよう、安全な低用量レジメンや特殊な処方の研究が進んでいます。例えば、プロトコルに基づく用量減量や小児における人道的使用プログラムは、小児に適した濃度や包装への需要を生み出しています。新興市場における小児の診断能力の向上と疾患の早期発見も、小児治療件数の増加に貢献しています。メーカーが低用量製剤の開発、小児向けラベルの貼付、あるいは調剤ガイダンスを開発することで、このコホートにおける普及が加速するでしょう。

- 剤形別

投与量に基づいて、市場はカプセル、錠剤、その他に分類されます。サリドマイドは伝統的にカプセルの形で製造・供給されており、成人患者にとって投与量の均一性、安定性、および嚥下しやすさに優れているため、2025年にはカプセルセグメントが市場を支配しました。カプセルは病院の処方箋医薬品集や地域の薬局で広く受け入れられており、多くの従来の製造ラインはカプセル生産に最適化されているため、コストを予測可能です。例えば、カプセルは明確な強度の差別化(50mg、100mg)を可能にし、投与量エラーを最小限に抑えることで、医師の好みをサポートします。カプセル製剤の薬物動態プロファイルは十分に理解されており、確立された治療プロトコルにおける継続的な優位性を支えています。カプセルを中心としたサプライチェーン、パッケージング、および処方習慣は、その市場での地位をさらに強化しています。

その他セグメント(新規口腔内分散剤、液剤、小児用調剤など)は、製薬会社や調剤薬局が患者中心の製剤形態を模索し、服薬アドヒアランス(服薬遵守)と小児・高齢者の使いやすさの向上を目指しているため、最も急速に成長すると予想されています。嚥下困難、用量調節、小児への投与量が懸念される場合、代替剤形の需要が高まります。例えば、口腔内分散剤や液剤の選択肢は、小児や嚥下障害のある患者への正確な投与量調整を可能にし、外来患者における新たな使用例を開拓します。生物学的同等性を有する代替剤形の継続的な研究開発と、新規経口剤形の規制当局による承認取得は、このセグメントの成長を加速させるでしょう。利便性と服薬アドヒアランスのソリューションに重点を置く市場参入企業は、時間の経過とともに従来のカプセル剤からシェアを奪うのに役立つでしょう。

- 投与経路

投与経路に基づいて、市場は経口とその他に分類されます。サリドマイドの薬理学、安全性監視プロセス、および確立された臨床プロトコルが経口投与を中心に構築されているため、2025年には経口投与が主流となりました。経口投与は慢性外来治療に便利です。経口投与は在宅ベースの維持療法と整合しており、患者は入院環境以外でも治療を継続でき、病院の資源負担を軽減します。例えば、多発性骨髄腫およびENLレジメンの大部分は毎日の経口投与を処方しており、小売店および病院薬局を通じた流通を強化しています。経口投与はまた、催奇形性管理に関連する医薬品安全性監視プログラムおよびリスク管理計画を簡素化します。製造、包装、およびラベリングシステムは経口剤形に最適化されており、大規模な供給と在庫追跡を容易にします。

その他経路(治験薬または局所投与法)は、研究者が局所疾患を標的とするか全身曝露を調節するための代替投与法を評価する中で、研究およびニッチ応用の観点から最も急速に成長すると予想されています。例えば、ENLの皮膚症状に対する局所投与または局所投与法、あるいは特定の腫瘍プロトコルにおける治験薬の非経口投与用に設計された製剤が研究されています。まだニッチではありますが、初期段階での良好なデータや製剤のブレークスルーにより、専門施設における小規模ながらも急速な普及が促進される可能性があります。こうしたイノベーションは、忍容性やバイオアベイラビリティの課題にも対処し、予測期間中に新たな臨床ニッチを生み出す可能性があります。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。サリドマイドの投与開始、モニタリング、および複雑な併用療法は、通常、体系的な医薬品安全性監視プログラムと妊娠リスク管理プログラムを備えた病院の腫瘍学および血液学部門で管理されているため、2025年には病院セグメントが主流となりました。病院はより多くの在庫を維持し、大量調達を処理し、入院患者の治療開始を管理するため、販売は病院チャネルに集中します。例えば、多発性骨髄腫患者の有害事象モニタリングと集学的ケアは主に病院ベースであり、病院が主要なエンドユーザーであることを裏付けています。病院の処方集と入札プロセスも、確立されたサプライヤーと標準化された強みを有利にし、病院のシェアを固めています。さらに、病院はスターターパックの調剤や催奇形性予防策に関するカウンセリングにおいて極めて重要な役割を果たしますが、これは小規模な診療所では実現が難しい機能です

クリニックセグメント(血液腫瘍学専門クリニックおよび皮膚科クリニックを含む)は、外来診療の拡大と、入院治療から外来治療への移行に伴い、最も急速に成長するエンドユーザーカテゴリーになると予想されています。長期フォローアップおよび維持療法を提供するクリニックは、堅牢なリスク管理フレームワークの下でサリドマイド処方を管理する権限をますます付与されています。例えば、地域腫瘍学ネットワークや病院提携クリニックの成長は、安定した患者への分散的な治療開始とモニタリングを可能にし、クリニックの需要を押し上げています。遠隔医療や在宅モニタリングの改善もまた、安全な外来診療を支援し、クリニックにおける調剤量と処方量を増加させています。入院期間を短縮するケアモデルの進化に伴い、クリニックにおけるサリドマイドの普及は加速するでしょう。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。2025年には病院薬局チャネルが主流となり、厳格なリスク管理と催奇形性緩和要件を備えた医薬品に必要な管理された流通を反映しています。病院は、入院患者への投与と監視付き外来プログラムの主な調達拠点です。厳格な登録および認証プログラムにより、初回の調剤は通常、病院薬局を経由して行われ、カウンセリングと安全性チェックリストの遵守が保証されます。たとえば、病院薬局は一般的に妊娠予防プログラムへの登録を調整し、監督下で初回の治療サイクルを調剤します。機関購入契約と入札システムも病院チャネルを通じて販売量を促進し、市場リーダーシップを維持しています。病院薬局に組み込まれた患者教育とモニタリングのインフラストラクチャは、継続的な優位性を支えています。

オンライン薬局チャネルは、eコマースの普及拡大、在宅配送ロジスティクスの改善、そして特定の市場における安定したモニタリング患者への遠隔医療連携処方に牽引され、最も急速に成長すると予想されています。オンラインでの処方箋処理の利便性向上と、デジタルプラットフォームに組み込まれた認証要件の組み合わせにより、長期治療における安全かつ便利な再処方が可能になります。例えば、登録チェックと必須カウンセリングを統合した認定オンライン薬局は、より安全な遠隔調剤を促進し、患者の服薬遵守を向上させることができます。専門医薬品に特化したマーケットプレイスは、遠隔地の患者の負担を軽減するコンプライアンスワークフローへの投資を行っています。規制枠組みの適応とデジタルヘルスの統合が進むにつれて、オンライン薬局の成長率は従来のチャネルの成長率を上回るでしょう。

サリドマイド市場の地域分析

- 北米は、先進的な腫瘍治療インフラ、強力な償還枠組み、米国における多発性骨髄腫の高発生率、そして血液治療に特化した大手製薬会社の積極的な参加に支えられ、2025年には世界のサリドマイド市場で38.7%という最大の収益シェアを占めることになる。

- この地域の患者と医療提供者は、実証済みの臨床効果、確立された治療プロトコル、そして血液疾患と炎症性疾患の併用療法へのサリドマイドの継続的な統合を高く評価しています。

- この広範な採用は、有利な償還システム、大手製薬会社の強力な存在、そして効果的な腫瘍学およびハンセン病関連の治療に対する需要の高まりによってさらに支えられており、サリドマイドは臨床現場全体で重要な治療選択肢として確立されています。

米国サリドマイド市場の洞察

米国のサリドマイド市場は、多発性骨髄腫の有病率上昇と免疫調節療法の導入拡大を背景に、2025年には北米で最大の収益シェアを獲得しました。医療提供者は、治療成績の向上を目指し、サリドマイドを含む先進的かつ併用療法をますます重視するようになっています。専門腫瘍学ケアへの依存度の高まりと、対象集団における効果的なENL管理への強い需要が相まって、サリドマイド業界をさらに推進しています。さらに、サリドマイドが標準化された臨床ガイドラインに統合され、保険適用範囲が拡大していることも、市場の拡大に大きく貢献しています。

欧州サリドマイド市場の洞察

欧州のサリドマイド市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、強固な腫瘍学インフラと、多発性骨髄腫およびハンセン病関連合併症に対する効果的な治療法への需要の高まりに牽引されています。がん診断率の上昇と高度な免疫調節薬の需要が相まって、サリドマイドの導入が促進されています。欧州の医療制度は、治療へのアクセスのしやすさと体系的な償還経路を重視しています。この地域では、病院、臨床、専門薬局のチャネル全体で著しい成長が見られ、サリドマイドは既存の治療プロトコルと進化する治療レジメンの両方に組み込まれています。

英国のサリドマイド市場の洞察

英国のサリドマイド市場は、血液がんの負担増加と、腫瘍センターにおける免疫調節薬の採用増加を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、患者アウトカムの改善に対する臨床的関心の高まりにより、医療提供者は個別化治療戦略にサリドマイドを取り入れるようになっています。英国の高度な医療インフラと、強力な専門医薬品流通ネットワークは、引き続き市場の成長を刺激すると予想されます。

ドイツのサリドマイド市場の洞察

ドイツのサリドマイド市場は、予測期間中、進行がん治療の需要増加と、エビデンスに基づく治療レジメンへの同国の重点的な取り組みを背景に、大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの充実した医療制度は、精密医療と研究主導型の腫瘍ケアへの注力と相まって、特に多発性骨髄腫におけるサリドマイドの導入を促進しています。サリドマイドを併用療法に組み込むこともますます普及しており、安全で効果的かつ規制に準拠した医薬品ソリューションが、現地の臨床基準に適合していることが強く求められています。

アジア太平洋地域のサリドマイド市場に関する洞察

アジア太平洋地域のサリドマイド市場は、予測期間中に最も高いCAGRで成長する見込みです。その原動力は、多発性骨髄腫の診断数の増加、医療費の増加、そして中国、日本、インドなどの国々における専門治療へのアクセス拡大です。この地域では、がんの早期発見とハンセン病関連合併症の管理改善への関心が高まっており、サリドマイドの導入が加速しています。アジア太平洋地域は、腫瘍学および免疫学薬の重要な製造・流通拠点として台頭しており、サリドマイドの価格と入手性は、より幅広い患者層に広がっています。

日本におけるサリドマイド市場の洞察

日本のサリドマイド市場は、先進的な腫瘍治療への強い関心、免疫調節療法の急速な導入、そして高有効性の治療選択肢への需要により、勢いを増しています。日本市場はプレシジョン・メディシン(精密医療)を重視しており、多発性骨髄腫治療におけるサリドマイドの有効性が実証されていることが、その使用を牽引しています。病院におけるがん治療プログラムへのサリドマイドの導入も、成長を加速させています。さらに、日本の人口高齢化は、公的医療部門と民間医療部門の両方において、効果的な血液がん治療への需要を刺激する可能性が高いと考えられます。

インドのサリドマイド市場の洞察

インドのサリドマイド市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、インドにおけるENLの有病率の高さ、がん負担の増大、そして必須医薬品へのアクセス改善によるものです。インドは免疫調節療法の最大市場の一つであり、サリドマイドは腫瘍学とハンセン病治療の両方のプログラムにおいてますます中心的な存在になりつつあります。がん治療へのアクセス向上への動き、病院インフラの拡充、費用対効果の高いジェネリック医薬品の入手可能性、そして強力な国内医薬品製造が、インド市場の成長を牽引する主要な要因となっています。

サリドマイド市場シェア

サリドマイド業界は、主に以下のような老舗企業によって牽引されています

- グリューネンタール社(ドイツ)

- ブリストル・マイヤーズ スクイブ社(米国)

- ナトコ・ファーマ社(インド)

- Dr. Reddy's Laboratories Ltd(インド)

- Hetero Labs Ltd(インド)

- Glenmark Pharmaceuticals Ltd (インド)

- シプラ(インド)

- シルパ・メディケア(インド)

- ローラス・ラボ(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- エムキュア・ファーマシューティカルズ・リミテッド(インド)

- インタス・ファーマシューティカルズ社(インド)

- ザイダス(インド)

- アレンビック・ファーマシューティカルズ(インド)

- トレント・ファーマシューティカルズ(インド)

- ビアトリス社(米国)

- テバ製薬工業株式会社(イスラエル)

- 常州製薬工場(中国)

- サミ・サビンサ・グループ(インド)

世界のサリドマイド市場の最近の動向とは?

- 2024年7月、アイルランド政府はサリドマイド事件の被害者に対し、数十年にわたる苦しみと組織的な監視を認め、正式な謝罪を行いました。謝罪に加え、アイルランドは、被害者とその家族のための長期的な医療アクセス、社会扶助、リハビリテーションサービスを含む支援策の拡充を発表しました。

- 2023年11月、オーストラリア政府はサリドマイド被害者に対し、60年以上前にこの薬によって引き起こされた長年にわたる身体的、精神的、そして社会的影響を正式に認め、歴史的な国家謝罪を行いました。この謝罪に加え、財政、医療、そして地域社会への支援プログラムの拡充に向けた新たなコミットメントも表明されました。

- 2023年11月、Blood誌に発表された新たな臨床知見では、低用量サリドマイドが血液疾患患者の輸血の必要性を低減する上で、標準用量と同等の治療効果を示したことが強調されました。この研究は、患者の忍容性の向上と有害事象の減少を強調し、医師にとってより安全な投与戦略の可能性を示しました。

- 2023年8月、Scientific Reports(Nature)に掲載された長期追跡解析により、サリドマイドが輸血依存性βサラセミア(TDT)患者のヘモグロビン値を有意に改善し、輸血依存度を低下させたことが確認されました。この試験では持続的な臨床的ベネフィットと許容可能な安全性が示され、TDTが依然として蔓延している世界の特定地域におけるサリドマイドの治療的有効性をさらに裏付けています。

- 2023年3月、米国FDAは、セルジーン社からブリストル・マイヤーズ スクイブ社への申請所有権の移管に伴い、サロミド(サリドマイド)REMSプログラムの公式アップデートを承認しました。このアップデートには、サリドマイドの処方、調剤、モニタリングに関する厳格な安全プロトコル、特に催奇形性リスクに関するプロトコルが完全に維持されることを保証するための、管理上の改訂と継続性対策が含まれていました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。