世界の熱注入による石油増進回収市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.99 Billion

USD

22.37 Billion

2024

2032

USD

11.99 Billion

USD

22.37 Billion

2024

2032

| 2025 –2032 | |

| USD 11.99 Billion | |

| USD 22.37 Billion | |

| % | |

|

世界の熱注入による石油増進回収市場の区分、方法(蒸気注入、原位置燃焼、温水注入、電気加熱)、ユーティリティ(軽質原油、中質原油、重質原油、超重質原油)、アプリケーション(陸上および沖合)別 - 業界動向と2032年までの予測

熱注入による石油増進回収市場規模

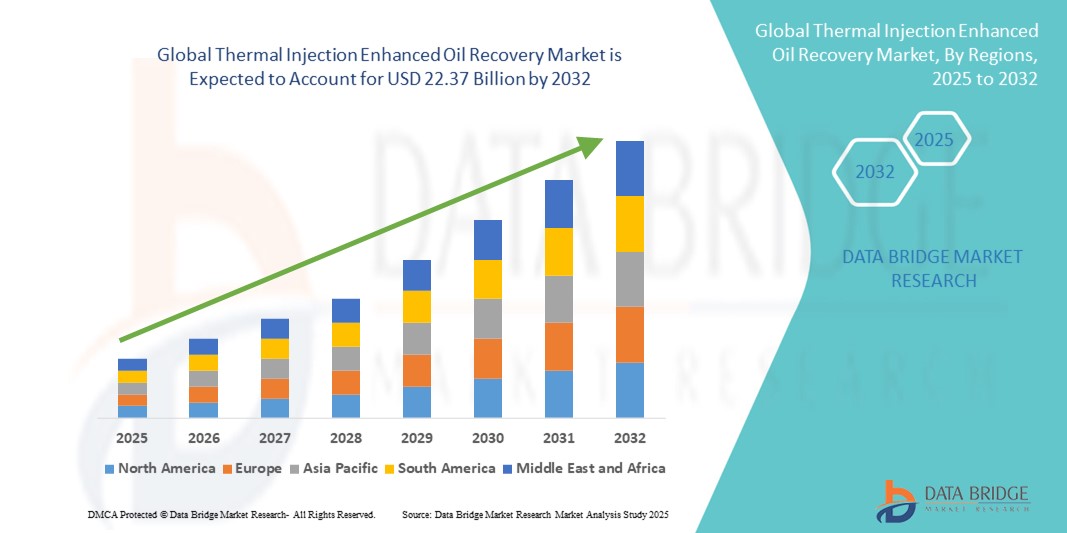

- 世界の熱注入による石油増進回収市場規模は2024年に119億9000万米ドルと評価され、予測期間中に8.10%のCAGRで成長し、2032年には223億7000万米ドル に達すると予想されています 。

- 市場の成長は、成熟した油層からの石油回収の改善に対する需要の高まり、原油消費量の増加、抽出効率を高める蒸気注入技術の進歩によって主に推進されている。

- 国内生産を最大化し、石油輸入への依存を減らすために先進的な石油回収方法を促進する政府の支援策と有利な政策が、世界的に市場の採用をさらに促進している。

熱注入による石油増進回収市場分析

- 石油生産者が油田の生産寿命を延ばすために蒸気攻法や周期的蒸気刺激法などの熱注入技術を採用するケースが増えているため、市場は著しい成長を遂げています。

- これらの方法は、従来の回収方法では抽出率が低い重質で粘性の油層で特に効果的です。

- 石油生産上流部門への投資増加と、熱効率の向上と運用コストの削減を目的とした技術革新が相まって、予測期間中に市場拡大が加速すると予想されます。

- 北米は、豊富な重質原油埋蔵量と生産効率を高めるための高度な回収技術の広範な導入により、2024年に最大の収益シェアを獲得し、熱注入による石油増進回収(EOR)市場を支配しました。

- アジア太平洋地域は、油田操業の拡大、発展途上国からの原油需要の増加、生産効率を高めるための高度な熱回収技術の採用の増加により、世界の熱注入による石油回収強化市場で最も高い成長率を示すことが予想されています。

- 蒸気注入セグメントは、特に重質原油層において、油の粘度を低下させ、流量を向上させる効果が実証されていることから、2024年には56.8%という最大の市場収益シェアを獲得し、市場を席巻しました。蒸気注入は大規模操業への適応性と成熟油田との適合性を備えており、熱回収法として市場での地位をさらに強化しています。

レポートの範囲と熱注入による石油増進回収市場のセグメンテーション

|

属性 |

熱注入による石油回収強化の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 先進的な熱回収技術への投資の増加 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

熱注入による石油増進回収市場の動向

熱EORオペレーションにおけるデジタル監視の統合

- デジタル監視および自動化技術の導入により、熱注入による石油増進回収(EOR)プロセスは、貯留層パフォーマンスのリアルタイム追跡が可能になり、変革を遂げています。これらのシステムにより、オペレーターは蒸気注入パラメータを最適化し、効率性を向上させ、運用コストを削減しながら、石油回収率を向上させることができます。

- 遠隔地の油田における高度なセンサーやIoT対応デバイスの導入拡大により、温度、圧力、流体組成の継続的な監視が可能になります。このデータ駆動型のアプローチは、運用上の非効率性や機器の故障を早期に検知し、ダウンタイムの削減と資産寿命の延長につながります。

- 自動制御システムの需要は、特に衰退井からの生産量最大化が不可欠な成熟油田において高まっています。これらのソリューションは、オペレーターが蒸気サイクルを微調整し、貯留層圧力を管理するのに役立ち、過剰なエネルギー消費なしに回収率の向上を実現します。

- 例えば、2023年には、中東の大手石油会社が蒸気補助重力式排ガス処理(SAGD)事業全体に完全統合型デジタル監視システムを導入しました。この導入により、回収効率が12%向上し、蒸気と油の比率が低下し、最終的に燃料消費量と二酸化炭素排出量が削減されました。

- 熱水EORにおけるデジタル化は目に見える成果をもたらしていますが、その潜在能力を最大限に発揮するには、サイバーセキュリティリスクへの対応、熟練した労働力の確保、そして技術統合コストの削減が不可欠です。拡張性と適応性に優れたデジタルプラットフォームに注力する企業は、進化する市場において競争優位性を獲得する可能性が高いでしょう。

熱注入による石油増進回収市場の動向

ドライバ

成熟油田からの生産量最大化への需要の高まり

• 老朽化した油層からの石油生産が世界的に増加しており、その生産寿命を延ばす必要性から、熱圧入EOR法の需要が高まっています。蒸気攻法、サイクリックスチームスティミュレーション、原位置燃焼法などの技術は、重質油の抽出と残留飽和度の低減に効果的であることが証明されています。

• 国営石油会社と民間事業者は、探鉱予算が逼迫する中、生産レベルを維持するため、熱式EORに多額の投資を行っています。埋蔵量(OOIP)の20~40%を追加で回収できるため、熱式注入は収益性向上のための戦略的な選択肢となります。

• 石油資源の豊富な国では、税制優遇措置、合弁事業、技術向上のための資金提供を通じてEORの導入が政府の主導で推進されており、市場の成長がさらに加速している。

• 例えば、2022年に米国エネルギー省は、輸入への依存を減らしながらエネルギー安全保障を強化することを目指し、枯渇した国内の貯留層におけるEORイノベーションを支援するための資金提供プログラムを開始した。

• 投資の増加が導入を促進しているものの、事業者は炭素管理戦略を統合し、蒸気生成方法を最適化することで、回収効率と環境持続可能性のバランスをとる必要がある。

抑制/挑戦

高い資本要件と環境への懸念

• ボイラー、蒸気発生器、配給インフラを含む熱注入システムの設置には、多額の初期投資が必要となるため、中小規模の事業者にとって大きな障壁となっています。特に蒸気製造のための燃料費など、運用コストの高さが導入をさらに制限しています。

• 温室効果ガスの排出と蒸気ベースのEORプロセスにおける大量の水使用に関する環境懸念から、規制の監視が強化されています。排出制限と水のリサイクル義務の遵守は、運用の複雑さとコストを増大させます。

• 遠隔地の油田では、機器の輸送、水資源の確保、蒸気の品質維持などの物流上の課題により、運用効率が低下し、プロジェクトの展開が遅れます。

• 例えば、2023年には、カナダで提案されたいくつかのSAGDプロジェクトが、環境承認プロセス、水源の課題、そして生態系への影響を懸念する地元コミュニティからの反対により遅延に直面しました。

• これらの課題に対処するには、低炭素蒸気生成、再生可能エネルギー源の統合、そして熱注入をより持続可能かつ費用対効果の高いものにするための閉ループ水リサイクルシステムの導入における革新が必要である。

熱注入による石油増進回収市場の展望

市場は、方法、有用性、および用途に基づいて分割されています。

- 方法別

方法別に見ると、世界の熱圧入による石油増進回収市場は、蒸気圧入、原位置燃焼、温水圧入、電気加熱に分類されます。蒸気圧入セグメントは、特に重質原油層における油の粘度低下と流量向上における実証済みの有効性により、2024年には56.8%という最大の市場収益シェアを獲得し、市場を席巻しました。蒸気圧入は大規模操業への適応性と成熟油田への適合性を備えており、優先的な熱回収方法としての市場地位をさらに強化しています。

原位置燃焼セグメントは、貯留層内燃焼を利用して熱を発生させ、運用コストを削減し、外部からのエネルギー投入を最小限に抑えることができることから、2025年から2032年にかけて最も高い成長率を示すと予想されています。この方法は、蒸気発生インフラが限られている遠隔地の油田でますます採用が進んでおり、石油増進回収(EOR)のための現実的で持続可能な代替手段となっています。

- ユーティリティ別

世界の熱圧入による石油増進回収市場は、実用性に基づいて、軽質原油、中質原油、重質原油、超重質原油に分類されます。重質原油セグメントは、成熟油田の増加と高粘度油の移動性向上における本手法の効率性に支えられ、2024年には最大の市場収益シェアを占めました。重質原油回収における熱圧入の利用は、世界的なエネルギー需要の増加と既存油層からの生産量最大化の必要性によってさらに促進されています。

超重質原油セグメントは、非在来型石油資源への投資増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。熱圧入法、特に蒸気圧入法は、超重質原油の採掘に効果的であることが証明されており、これらの埋蔵量を商業的に採算が取れるようにし、回収プロジェクトの範囲を拡大しています。

- アプリケーション別

用途に基づいて、世界の熱圧入による石油増進回収市場は、陸上と海上に分類されます。2024年には、陸上セグメントが市場を席巻しました。これは、オペレーションの複雑さの低さ、開発コストの削減、そして熱圧入法に最適な大規模成熟油田の存在によるものです。陸上プロジェクトは、インフラやサプライチェーンへのアクセスが容易なことも、大規模な展開を後押しする要因となっています。

オフショア分野は、海底熱回収システムの技術進歩と、オフショア探査・生産活動への投資増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。困難な油質特性を持つオフショア油層からの抽出効率を最大化する必要性から、この分野では熱圧入法の採用が進んでいます。

熱注入による石油増進回収市場の地域分析

• 北米は、豊富な重質原油埋蔵量と生産効率を高める高度な回収技術の広範な導入に牽引され、2024年には熱注入による石油増進回収(EOR)市場で最大の収益シェアを獲得して市場を席巻しました。

• この地域は、確立された油田インフラ、強化回収法に対する有利な規制支援、技術進歩への多大な投資の恩恵を受けています。

• 高いエネルギー需要と、成熟した油田からの生産量を最大化する必要性が相まって、北米の市場におけるリーダーシップの地位がさらに強化されます。

米国の熱注入による石油増進回収市場の洞察

米国の熱圧入式EOR市場は、豊富な成熟陸上油田と回収率最大化への強い関心を背景に、2024年には北米で最大の収益シェアを獲得しました。大手油田サービス企業の存在に加え、蒸気圧入および原位置燃焼技術に関する積極的な研究開発が市場拡大を支えています。さらに、好調な原油価格と国内生産に対する政府の戦略的な支援も、主要な産油州における熱圧入式EOR法の採用を継続的に促進しています。

欧州における熱注入による石油増進回収市場の洞察

欧州の熱圧入式EOR市場は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは主に、北海やその他の成熟鉱床における衰退油田からの回収率向上の必要性に牽引されています。環境的に持続可能な回収方法への投資と、エネルギー効率の高い技術の導入も、成長をさらに後押ししています。二酸化炭素回収・貯留(CCS)と熱圧入式EORの統合も加速しており、欧州は低炭素石油回収イニシアチブのリーダーとしての地位を確立しています。

英国の熱注入による石油増進回収市場の洞察

英国の熱圧入式EOR市場は、オフショア油田の生産寿命の延長と成熟資産の生産量最適化への注力に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。政府の政策による増進回収法(EOR)の適用促進と技術プロバイダーとの連携により、オフショア油田における蒸気および温水圧入技術の導入が促進されています。

ドイツの熱注入による石油増進回収市場の洞察

ドイツの熱圧入式EOR市場は、持続可能なエネルギー慣行と回収方法の革新への同国の注力により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ドイツの原油生産量は他の地域に比べて限られていますが、優れたエンジニアリング能力と国際プロジェクトにおけるEOR技術開発への関与により、着実な成長機会が創出されています。

アジア太平洋地域の熱注入による石油増進回収市場の洞察

アジア太平洋地域の熱圧入式EOR市場は、中国、インドネシア、インドなどの国々における重質原油採掘への投資増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。急速な工業化、国内エネルギー需要の増加、そして政府支援による探査プロジェクトは、蒸気圧入法や原位置燃焼法の導入を促進しています。また、この地域はEOR装置のコスト効率の高い製造も恩恵を受けており、現地事業者のアクセス性向上につながっています。

日本における熱注入型石油増進回収市場の洞察

日本の熱圧入式EOR市場は、産油国との戦略的パートナーシップや海外プロジェクト向けの先進回収技術への投資により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。国内の原油生産量は限られているものの、日本企業は世界市場向けに高効率の熱圧入式EORシステムの設計・供給において重要な役割を果たしています。

中国における熱注入による石油増進回収市場の洞察

中国の熱圧入式EOR市場は、豊富な重質原油埋蔵量、政府支援による生産増強プログラム、そして蒸気圧入技術の大規模な導入に支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占める見込みです。国内石油会社は陸上および海上EORプロジェクトに多額の投資を行っており、油田サービス能力の急速な拡大は、熱圧入式EOR事業における中国の世界的主要プレーヤーとしての地位を強化しています。

熱注入による石油増進回収市場シェア

熱注入による石油増進回収業界は、主に次のような老舗企業によって牽引されています。

- SLB(米国)

- ハリバートン社(米国)

- エクソンモービルコーポレーション(米国)

- シェブロン社(米国)

- ロイヤル・ダッチ・シェル(英国)

- BP plc(英国)

- コノコフィリップス(米国)

- オキシデンタル・ペトロリアム・コーポレーション(米国)

- セノバス・エナジー社(カナダ)

- サンコア・エナジー社(カナダ)

- メキシコ石油会社(メキシコ)

- ルクオイル(ロシア)

- 中国石油天然気集団(中国)

世界の熱注入による石油増進回収市場の最新動向

- 2023年7月、SLBはEniの子会社であるEnivibesと戦略的提携を締結し、世界中のパイプラインのリアルタイム分析と漏れ検知を可能にする振動音響パイプライン監視システム「e-vpms」の導入を目指します。この提携は、運用の信頼性向上、ダウンタイムの削減、そして世界のパイプラインネットワーク全体の安全性向上を目指しており、熱注入型石油増進回収市場における高度な監視ソリューションの導入強化を目指しています。

- エクソンモービルは2023年7月、炭素回収・利用・貯留(CCUS)ソリューションのリーディングスペシャリストであるデンバリーを、全額株式交換による49億米ドルの取引で買収すると発表しました。この買収により、エクソンモービルの低炭素ソリューションポートフォリオは大幅に拡大し、CCUS能力が強化されるとともに、持続可能な技術の導入が加速し、石油増進回収(EOR)セクターの成長とイノベーションが促進されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。