世界の薄肉金型市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

41.60 Billion

USD

58.70 Billion

2024

2032

USD

41.60 Billion

USD

58.70 Billion

2024

2032

| 2025 –2032 | |

| USD 41.60 Billion | |

| USD 58.70 Billion | |

| % | |

|

世界の薄肉金型市場のセグメンテーション、製品タイプ別(箱、カップ、ボウル、プレート、トレイ、バケツ、バケツなど)、製造プロセス別(熱成形および射出成形)、エンドユーザー別(食品、飲料、電気・電子機器、医薬品・ヘルスケア、自動車、消費財、鉱物・化学品) - 2032年までの業界動向と予測

薄肉金型市場規模

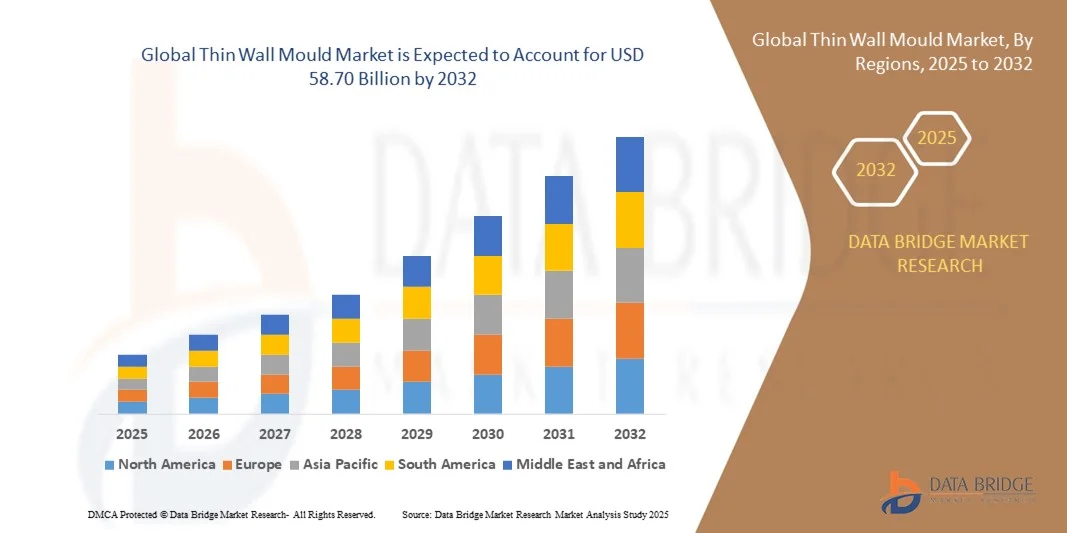

- 世界の薄肉金型市場規模は2024年に416億米ドルと評価され、予測期間中に4.40%のCAGRで成長し、2032年には587億米ドル に達すると予想されています 。

- 市場の成長は、主に食品・飲料業界全体における軽量で耐久性のある包装ソリューションの需要の高まりによって推進されており、薄肉金型は高速生産と材料使用量の削減を可能にします。

- 消費財やヘルスケアなどの分野で薄肉容器や部品を製造するための射出成形技術の採用が増えており、市場拡大にさらに貢献しています。

薄肉金型市場分析

- 世界の薄肉金型市場は、技術革新、成形工程の自動化の進展、持続可能で軽量な包装材料への移行により、着実な成長を遂げています。

- • メーカーは、生産サイクルの短縮と製品品質の向上を実現するために、精密工具、多数個取り金型、高性能鋼種に注力しています。

- 北米は、食品、飲料、消費財業界における軽量で耐久性があり、持続可能な包装ソリューションに対する強い需要に牽引され、2024年には薄肉金型市場において最大の収益シェア40.62%を獲得して市場を支配しました。

- アジア太平洋地域は、持続可能でコスト効率の高いパッケージの需要の増加、生産能力の拡大、成形機器の技術的進歩により、世界の薄肉金型市場で最も高い成長率を示すことが予想されています。

- 2024年には、食品、飲料、消費財セクターにおける耐久性、軽量性、そしてコスト効率の高い包装ソリューションへの需要の高まりを背景に、箱セグメントが最大の市場収益シェアを獲得しました。薄肉成形箱は、優れた積み重ね強度、材料使用量の削減、そして生産サイクルの短縮を実現しており、大規模な包装メーカーにとって好ましい選択肢となっています。

レポートの範囲と薄肉金型市場のセグメンテーション

|

属性 |

薄肉金型の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

薄肉金型市場の動向

軽量で持続可能な包装ソリューションの採用拡大

- 軽量で環境に優しい包装への需要の高まりは、薄肉成形市場を変革させています。メーカーは、材料使用量を削減し、サイクルタイムを短縮した高性能容器を製造するために、薄肉成形の採用を増やしています。これは生産コストの削減だけでなく、世界的な持続可能性と廃棄物削減の目標にも合致し、主要経済国における厳格な環境規制や二酸化炭素排出量削減目標への対応を支援します。

- リサイクル可能で生分解性のある材料への移行は、薄肉金型の設計と金型技術におけるイノベーションを加速させています。企業は、食品・飲料包装用途における耐久性と柔軟性を維持しながら、PPやPETなどの先進ポリマーを扱える精密成形システムに投資しています。この技術革新により、より薄く、より強度の高い製品の製造が可能になり、プラスチックへの依存度を低減し、サプライチェーン全体でリサイクル性を向上させます。

- この傾向は、乳製品、調理済み食品、パーソナルケアなどの分野における消費者の利便性と環境に配慮した包装ソリューションへの嗜好によってさらに強まっています。薄肉金型は、軽量で積み重ね可能、そしてコスト効率に優れた包装を、美観と機能の両方の要件を満たす形でより迅速に生産することを可能にします。持続可能な素材への移行は、企業がブランドの差別化を図り、環境意識の高い顧客への訴求力を高めることにも役立ちます。

- 例えば、2023年には、複数の欧州の包装メーカーがヨーグルトやテイクアウト容器の薄肉成形技術に移行し、製品の完全性を維持しながら材料消費量を15%以上削減しました。この移行は、生産ライン全体にわたる持続可能性への取り組みとコスト最適化の両方を支援しました。また、この移行により、企業はEUのプラスチック削減指令に基づく規制遵守を達成し、グリーン包装市場における競争優位性を高めることができました。

- 薄肉成形は性能と持続可能性において大きな利点を提供しますが、生産効率を向上させ、世界市場における進化する包装基準に対応するためには、継続的な技術革新と材料革新が不可欠です。材料サプライヤー、金型設計者、そしてメーカー間の連携は、FMCG、食品サービス、ヘルスケア包装などの業界における性能最適化、廃棄物削減、そして大規模な導入を実現するために不可欠です。

薄肉金型市場の動向

ドライバ

高速かつエネルギー効率の高い成形ソリューションに対する需要の増加

- 生産サイクルの高速化とエネルギー消費量の削減に対するニーズの高まりにより、高度な薄肉成形システムの導入が進んでいます。包装材や消費財分野のメーカーは、急速冷却と大量生産を可能にするハイキャビティ金型への投資を進めています。これらのシステムは、製品品質の一貫性を維持しながら運用スループットを大幅に向上させ、需要の高い環境において効率的な規模拡大を可能にします。

- 食品包装産業の拡大、特に新興国における軽量で耐久性があり、コスト効率の高い成形品への需要が高まっています。薄肉金型は、サイクルタイムの短縮、材料効率、部品品質の向上といった大きなメリットがあり、大量生産に最適です。中国、インド、インドネシアなどの国々では、インスタント食品や飲料の消費量が増加しており、薄肉包装ソリューションの需要がさらに高まっています。

- マルチキャビティシステムや高度な冷却機構といった技術革新は、全体的な生産性を向上させ、運用コストを削減しています。これらの改善により、薄肉成形は、性能と持続可能性のバランスを目指す生産者にとって好ましい選択肢となっています。さらに、デジタル監視システムとAI駆動型プロセス制御は、自動化された製造施設における効率性の向上とダウンタイムの削減に貢献しています。

- 例えば、2022年には、アジアの複数の射出成形会社がハイブリッド成形機を導入し、サイクルタイムの短縮と最大30%の省エネを実現し、環境への影響を最小限に抑えながら大規模な包装生産をサポートしました。これらの進歩により、特に食品容器や飲料蓋などの需要の高い市場において、生産者は製品の一貫性を損なうことなく生産量を拡大することができました。

- 高速成形の需要が拡大する一方で、メーカーは精密エンジニアリングを維持し、予知保全ソリューションを導入することで、一貫した品質と運用効率を確保する必要があります。IoT対応システムを含むスマートファクトリー技術の統合により、プロセスの透明性がさらに向上し、パフォーマンスが最適化され、バリューチェーン全体の生産コストが削減されます。

抑制/挑戦

金型設計における初期投資額の高さと複雑さ

- 薄肉成形機の人気は高まっているものの、特に中小規模の製造業者にとって、薄肉成形機と金型に必要な初期投資額は依然として大きな制約となっています。精密に設計された部品や高度な冷却システムの必要性が、全体的な資本コストを増加させます。金型コストの高騰は市場参入を遅らせ、競争の激しいグローバル包装業界への中小企業の参入を制限する可能性があります。

- 薄肉金型の設計とメンテナンスの複雑さもまた、大きな課題となります。これらの金型は、最適な性能と長寿命を実現するために、厳格な公差、特殊な材料、そして高度な機械加工を必要とします。わずかな偏差でも、部品の欠陥、不良率の上昇、金型寿命の短縮につながり、メーカーのメンテナンスコストとダウンタイムの増加につながります。

- さらに、製造業者は、高速射出サイクル中の均一な壁厚の実現と反り防止に困難を抱えています。プロセスの最適化とメンテナンスには専門知識が必要となるため、製造インフラが未整備な地域では導入が制限されることがよくあります。熟練した人材の不足は品質保証にも影響を与え、セットアップ時間を延長し、生産効率を低下させます。

- 例えば、2023年には、ラテンアメリカの包装メーカーは、金型コストの高さと複雑な成形工程を管理できる熟練エンジニアの不足により、薄肉成形技術の導入が遅れていると報告しました。このため、現地メーカーは、高度な成形技術と自動化能力を備えたグローバルサプライヤーと効果的に競争することができていません。

- 技術の進歩によりこれらの障壁は徐々に解消されつつありますが、今後の市場成長は、自動化の推進、研修プログラムの改善、そして薄肉成形をより幅広い生産者に利用しやすくするための費用対効果の高い製造ソリューションの提供にかかっています。戦略的パートナーシップ、地域的な技能開発イニシアチブ、そして持続可能な製造に対する政府のインセンティブは、新興市場における薄肉成形の導入を大幅に加速させる可能性があります。

薄肉金型市場の展望

薄壁金型市場は、製品タイプ、製造プロセス、およびエンドユーザーに基づいて分類されています。

- 製品タイプ別

製品タイプ別に見ると、薄肉成形市場は箱、カップ、ボウル、皿、トレイ、バケツ、ペール缶、その他に分類されます。箱セグメントは、食品、飲料、消費財セクターにおける耐久性、軽量性、そしてコスト効率の高い包装ソリューションへの需要の高まりに牽引され、2024年には最大の市場収益シェアを獲得しました。薄肉成形箱は、優れた積み重ね強度、材料使用量の削減、そして生産サイクルの短縮を特徴としており、大規模な包装メーカーにとって好ましい選択肢となっています。

カップセグメントは、2025年から2032年にかけて、携帯用飲料や調理済み食品の消費増加に牽引され、最も高い成長率を達成すると予想されています。薄肉成形カップは、高い寸法精度と均一な肉厚を実現し、耐久性と材料効率を両立させます。クイックサービスレストラン(QSR)や乳製品パッケージへの採用増加は、世界的にこのセグメントの成長をさらに加速させています。

- 製造工程別

製造プロセスに基づいて、薄肉金型市場は熱成形と射出成形に分類されます。射出成形セグメントは、複雑で高精度な設計を最小限のサイクルタイムで製造できることから、2024年には最大の市場収益シェアを獲得しました。このプロセスは優れた表面仕上げ、一貫性、そして再現性を保証するため、食品包装や消費財などの業界での大量生産に最適です。

熱成形分野は、軽量でリサイクル可能、そして費用対効果の高い包装製品を製造できる柔軟性により、2025年から2032年にかけて最も高い成長率を示すと予想されています。このプロセスは、金型コストが低く、特にトレイ、カップ、使い捨て容器などの用途において中規模生産に適していることから、注目を集めています。

- エンドユーザー別

薄肉成形市場は、エンドユーザー別に食品、飲料、電気・電子機器、医薬品・ヘルスケア、自動車、消費財、鉱物・化学品に分類されます。食品分野は2024年に最大の市場収益シェアを占めましたが、これは主に衛生性、利便性、そして長期保存を可能にする薄肉成形容器および包装ソリューションへの高い需要によるものです。使い捨てでリサイクル可能な食品包装への需要の高まりも、この分野での採用をさらに促進しています。

医薬品・ヘルスケア分野は、滅菌済み、軽量、不正開封防止機能を備えた包装への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。薄肉金型は、厳格な安全基準と規制基準を満たす医療用トレイ、容器、診断用包装の製造にますます利用されており、世界中で成長するヘルスケア包装市場を支えています。

薄肉金型市場の地域分析

- 北米は、食品、飲料、消費財業界における軽量で耐久性があり、持続可能な包装ソリューションに対する強い需要に牽引され、2024年には薄肉金型市場において最大の収益シェア40.62%を獲得して市場を支配しました。

- この地域の高度な製造インフラと射出成形システムの急速な技術革新が相まって、大規模な生産効率と製品品質を支えています。

- 環境の持続可能性に対する意識の高まりとリサイクル可能な包装材の採用の増加は、米国とカナダ両国で市場の成長をさらに促進しています。

米国薄肉金型市場の洞察

米国の薄肉成形市場は、高速生産と省エネ包装技術への需要の高まりを背景に、2024年には北米で最大の収益シェアを獲得しました。自動化、ロボット工学、デジタル製造への投資増加により、生産者はコストを削減しながら生産性を向上させることができます。さらに、乳製品、惣菜、飲料などの分野では、持続可能で利便性の高い包装に対する消費者の嗜好が高まっており、薄肉成形ソリューションの採用が全国的に進んでいます。

欧州薄肉金型市場の洞察

欧州の薄肉金型市場は、持続可能性、循環型経済への取り組み、そして厳格な包装規制への地域的な取り組みを背景に、2024年には大きなシェアを占めました。ドイツ、フランス、英国などの国々は、材料の無駄とエネルギー消費を最小限に抑えるため、軽量成形システムの導入をリードしています。食品、ヘルスケア、消費者向けアプリケーションにおける高品質で精密に設計された包装への需要が、市場拡大をさらに加速させています。

英国の薄肉金型市場の洞察

英国の薄肉金型市場は、食品・飲料業界全体における持続可能でリサイクル可能な包装材の需要の高まりを背景に、2025年から2032年にかけて大幅な成長が見込まれています。英国はプラスチック廃棄物の削減に力を入れており、政府主導の循環型経済推進の取り組みも相まって、薄肉金型成形技術の導入を加速させています。さらに、自動化と精密成形システムの進歩により、メーカーは厳しい環境基準を満たしながら生産性を向上させることが可能になっています。

ドイツの薄肉金型市場の洞察

ドイツの薄肉金型市場は、高度な製造能力と持続可能な生産への重点的な取り組みにより、2025年から2032年にかけて顕著な成長が見込まれています。ドイツのメーカーは、製品の品質と性能を向上させるため、エネルギー効率の高い成形システムと高精度な金型への投資を進めています。予知保全やプロセス自動化といったデジタル技術の統合により、運用効率が向上し、ダウンタイムが削減されています。

アジア太平洋地域の薄肉金型市場に関する洞察

アジア太平洋地域の薄肉金型市場は、中国、インド、日本などの国々における急速な工業化、都市化、そして可処分所得の増加を背景に、2025年から2032年にかけて力強い成長を遂げると予測されています。食品包装および消費財セクターの拡大に加え、軽量でリサイクル可能なプラスチックソリューションへの移行が大きな牽引役となっています。さらに、持続可能な製造と国内生産能力を支援する政府の取り組みも、この地域の世界市場における地位を強化しています。

中国薄肉金型市場の洞察

中国の薄肉金型市場は、同国の大規模な製造エコシステムと効率的な包装ソリューションへの需要の高まりに支えられ、2024年も大きなシェアを維持しました。射出成形機の継続的な進歩とポリマー材料における現地のイノベーションにより、より迅速で持続可能な生産が可能になっています。さらに、中国の強い輸出志向とスマート製造施設の急速な発展は、薄肉成形技術の採用を継続的に促進しています。

日本薄肉金型市場インサイト

日本の薄肉金型市場は、先進的な製造インフラと高品質・軽量パッケージへの需要の高まりに支えられ、2025年から2032年にかけて着実な成長を遂げると予想されています。日本のメーカーは、持続可能性の目標と、利便性と省スペース性を兼ね備えたパッケージソリューションを求める消費者のニーズの両方を満たすため、エネルギー効率の高い成形システムの導入を加速させています。さらに、ポリマー材料と高速射出成形技術の革新により、生産効率と精度が向上し、アジア太平洋地域の薄肉金型市場における日本の主要プレーヤーとしての地位を強化しています。

薄肉金型市場シェア

薄壁金型業界は、主に次のような定評ある企業によって牽引されています。

• AERO MOULD (中国)

• Taizhou Huangyan Rhein Plastic Mould Co., Ltd. (中国)

• Comtec IPE (英国)

• STACKTECK INC. (カナダ)

• TOPWORKS Plastic Mold (中国)

• Micon Plastic Mould Factory (中国)

• Vraj Industries (インド)

• LIHAO MOULD CO., LTD. (中国)

• Mantz Automation Inc. (米国)

• Amcor plc (英国)

• Taizhou Huangyan Aoxu Mould Technology Co., Ltd. (中国)

• ISM Design & Mould Co. Ltd. (中国)

• voestalpine High Performance Metals International GmbH (オーストリア)

• Taizhou Huangyan Zhilian Mould Co., Ltd. (中国)

• Otto Hofstetter AG (スイス)

• EVCO Plastics (米国)

• HQ Mould (中国)

• Omni Mold Ltd. (シンガポール)

• GROUPE GUILLIN (フランス)

• Dampack International BV (オランダ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。