世界の組織診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

602.95 Million

USD

1,005.40 Million

2024

2032

USD

602.95 Million

USD

1,005.40 Million

2024

2032

| 2025 –2032 | |

| USD 602.95 Million | |

| USD 1,005.40 Million | |

| % | |

|

世界の組織診断市場のセグメンテーション、製品別(消耗品および機器)、技術別(免疫組織化学、in situ ハイブリダイゼーション、デジタル病理学およびワークフロー管理、特殊染色)、疾患別(乳がん、胃がん、リンパ腫、前立腺がん、非小細胞肺がん、その他の疾患)、エンドユーザー別(病院、製薬会社、研究機関、診断センター、外来手術センター、その他) - 2032年までの業界動向および予測

組織診断市場規模

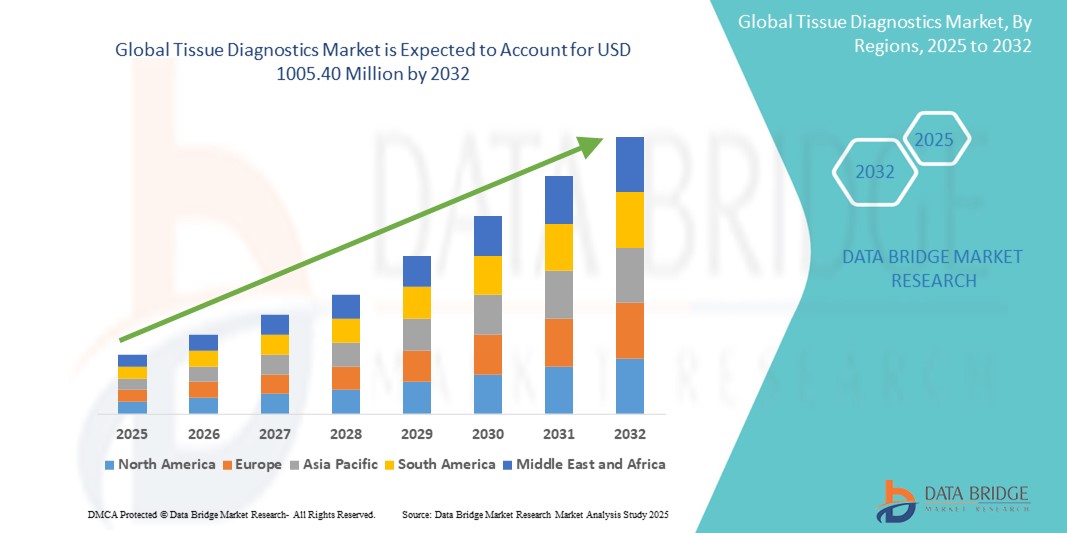

- 世界の組織診断市場規模は2024年に6億295万米ドルと評価され、予測期間中に 6.60%のCAGRで成長し、2032年には10億540万米ドル に達すると予想されています 。

- 組織診断の市場成長は、世界中で癌やその他の慢性疾患の罹患率が増加していることと、臨床と研究の両方の現場で診断の精度と効率性が向上した大きな技術進歩によって主に推進されています。

- さらに、高精度、早期発見、個別化医療への需要の高まりにより、デジタル病理学や分子診断といった高度な組織診断ソリューションが、疾患管理の現代標準として確立されつつあります。これらの要因が重なり合い、組織診断ソリューションの普及が加速し、業界の成長を大きく後押ししています。

組織診断市場分析

- 組織診断は、組織における細胞および分子の変化に関する詳細な知見を提供し、臨床および研究の両面において、現代の疾患診断、予後、そして治療法の選択においてますます重要な要素となっています。これは、組織診断の精度向上、特定のバイオマーカーの特定能力、そして個別化医療アプローチとのシームレスな統合によるものです。

- 組織診断の需要が急増している主な要因は、がんやその他の慢性疾患の世界的な蔓延と増加、早期かつ正確な疾患発見への関心の高まり、そして個別化された治療戦略への関心の高まりです。世界のがん新規症例数は2040年までに2,800万人を超えると予測されており、高度な診断ツールの必要性が高まっています。

- 北米は組織診断市場を支配しており、2024年には41.4%の最大の収益シェアを占め、高度な医療インフラ、高い医療費、ゲノミクスとプロテオミクスの研究開発への重点的な取り組み、最先端の診断技術の早期導入を特徴としています。

- アジア太平洋地域は、医療費の増加、がん検診の意識の高まり、医療インフラの改善、中国、インド、日本などの国の大規模な患者プールにより、予測期間中に組織診断市場で最も急速に成長する地域になると予想されており、予測CAGRは10.6%です。

- 乳がんセグメントは、世界的な乳がん発症率の増加、早期発見・診断への意識の高まり、効果的な治療計画のための正確な組織診断の必要性の高まりにより、2024年には50.66%という最大の市場収益シェアを占め、世界の組織診断市場を席巻するでしょう。

レポートの範囲と組織診断市場のセグメンテーション

|

属性 |

組織診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

組織診断市場の動向

「高度なデジタル病理学ソリューションの統合の深化」

- 世界の組織診断市場における重要かつ加速的なトレンドは、高度なデジタル病理ソリューションの統合の深化です。こうした技術の融合により、診断の効率、精度、そして病理学研究室と研究機関の総合的な能力が大幅に向上しています。

- 例えば、Paige.AIやAiforiaといった企業のデジタル病理学プラットフォームは、全スライド画像を解析するためのアルゴリズムをシームレスに統合しています。これにより、病理医は腫瘍の検出、グレーディング、バイオマーカーの定量化といった作業を支援します。これにより、大規模なデータセットの自動解析が可能になり、手作業の負担が軽減され、処理時間が短縮されます。

- 組織診断におけるデジタルツールの統合により、膨大な組織画像データセットからの学習による診断精度の経時的向上や、疑わしい部位や稀な疾患パターンに対するインテリジェントなアラートの提供といった機能が可能になります。例えば、一部のモデルは、早期がんを示唆する微細な形態変化の特定や、組織バイオマーカーに基づく治療反応の予測を支援します。さらに、自動化はワークフローの標準化、観察者間のばらつきの低減、そして大量検査を行う検査室におけるスループットの向上にも役立ちます。

- デジタル組織診断ツールと臨床検査情報システム(LIS)およびより広範なデジタルヘルスケアプラットフォームとのシームレスな統合により、一元管理と包括的なデータ管理が促進されます。病理医や研究者は、統一されたインターフェースを通じてデジタルスライドを管理し、患者データにアクセスし、他の診断モダリティと所見を統合することで、統合され自動化された診断・研究エコシステムを構築できます。

- よりインテリジェントで直感的、そして相互接続された診断システムへのこの傾向は、病理学に対するユーザーの期待を根本的に変化させています。その結果、企業は、スライドの自動事前スクリーニング、インテリジェントな症例優先順位付け、複雑な診断のための意思決定支援ツールなどの機能を備えたデジタル病理学ソリューションを開発しています。

- 医療提供者が個別化医療と患者転帰の改善のために効率性、正確性、包括的な洞察をますます重視するにつれて、シームレスなデジタル統合を提供する組織診断ソリューションの需要は、臨床病理学と研究の両分野で急速に高まっています。

組織診断市場の動向

ドライバ

「がんの負担増加と個別化医療の進歩によるニーズの高まり」

- 世界中でがんやその他の慢性疾患の罹患率が増加していることと、個別化医療アプローチの導入が加速していることが、組織診断の需要の高まりの大きな要因となっています。

- 例えば、世界のがん発症率は2040年までに60%増加すると予測されており、正確で高度な診断ツールの緊急の必要性が強調されている。

- 医療システムが患者の転帰を改善する上で早期かつ正確な疾患検出が果たす重要な役割を認識するようになるにつれ、組織診断はバイオマーカー同定、分子プロファイリング、疾患層別化などの高度な機能を提供し、標的治療のための説得力のある洞察を提供する。

- さらに、精密医療の人気の高まりとカスタマイズされた治療戦略への要望により、組織診断は現代の医療の不可欠な要素となり、治療上の意思決定と患者管理プラットフォームとのシームレスな統合を実現しています。

- 疾患の早期発見、治療効果の予測、そして疾患の進行を高精度にモニタリングする能力は、臨床分野と研究分野の両方で組織診断の導入を促進する重要な要素です。デジタル病理学システムの導入と、高度な診断ソリューションの利用可能性の向上は、市場の成長をさらに促進しています。

抑制/挑戦

「初期費用の高さと厳しい規制要件に関する懸念」

- 高度な組織診断機器および試薬の初期コストの高さに関する懸念は、特に発展途上地域や小規模の診断研究室では、より広範な市場浸透に大きな課題をもたらします。

- 例えば、新しいデジタル病理学システムの価格は一般的に5万ドルから20万ドルの範囲で、ハイエンドモデルでは最大30万ドルかかることもあります。こうした多額の初期投資は、多くの医療施設にとって障壁となる可能性があります。

- さらに、FDA(例えば、クラスIII機器は包括的な市販前承認(PMA)を必要とする)やEUのIVDR(体外診断用医薬品)といった厳格な規制要件は、革新的な製品の導入を目指す企業にとって大きな障害となります。これらの規制は、承認プロセスの長期化、コンプライアンスコストの増加、市場参入の遅延につながる可能性があります。

- より手頃な価格の技術の研究開発、規制の簡素化、そして新しい診断ソリューションに対する確固たる経済的正当性の提供を通じて、こうしたコストと規制上の懸念に対処することは、より広範な導入を促進する上で不可欠です。より費用対効果の高いソリューションの開発と世界的な規制の調和に向けた取り組みは進められていますが、高度な診断技術に対する認識されたプレミアム感と規制遵守の複雑さは、特に予算に制約のある機関にとって、依然として広範な導入を阻む可能性があります。

- アクセス性の向上、早期かつ正確な診断の長期的なメリットに関する消費者/医療提供者への教育、そしてより手頃な価格の組織診断オプションの開発を通じてこれらの課題を克服することが、持続的な市場成長にとって不可欠となるでしょう。

組織診断市場のスコープ

市場は、製品、技術、疾患、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、世界の組織診断市場は消耗品と機器に分類されます。消耗品セグメントは市場をほぼ独占しており、2024年には59.2%の市場シェアを占めると予測されます。この優位性は、日常的な診断手順に不可欠な固定液、包埋培地、各種染色液、抗体、プローブといった製品の繰り返し使用と高い消費率に支えられています。

機器セグメントは、自動化システムとデジタル病理学の技術的進歩に後押しされて、かなりの割合で成長すると予想されています。

- テクノロジー別

組織診断市場は、技術に基づいて、免疫組織化学、in situ ハイブリダイゼーション、デジタルパソロジーおよびワークフロー管理、特殊染色に分類されます。免疫組織化学セグメントは収益シェアで市場をリードし、2024年には25.79%を占めました。免疫組織化学は、組織サンプル中の特定の標的タンパク質を検出できるため、がん診断において広く利用されており、これがこの市場をリードする地位に貢献しています。

デジタル病理学およびワークフロー管理セグメントは、全スライドイメージングの採用増加、画像分析のための AI 統合、ワークフロー効率の向上とリモート診断の需要の増加により、2025 年から 2032 年にかけて最も急速な成長が見込まれています。

- 病気によって

疾患別に見ると、組織診断市場は乳がん、胃がん、リンパ腫、前立腺がん、非小細胞肺がん、その他の疾患に分類されます。乳がんセグメントは2024年に50.66%と最大の市場シェアを占め、最も高いCAGRで成長すると予想されています。これは、世界的な乳がん罹患率の増加、認知度の高まり、そして早期発見、診断、そして治療計画のための精密な組織診断に対する重要なニーズの高まりを背景にしています。

- エンドユーザー別

エンドユーザーに基づいて、組織診断市場は病院、製薬会社、研究機関、診断センター、外来手術センター、その他に分類されます。2024年には病院セグメントが市場を席巻しました。これは、診断および治療目的での患者の入院件数の増加、整備されたインフラの可用性、そして病院環境における組織診断システムおよびサービスの利用増加に起因しています。

診断センター部門は、医療提供者による専門的な診断サービスとアウトソーシングの需要増加により、大幅な成長が見込まれています。

組織診断市場の地域分析

- 北米は、世界の組織診断市場で最大の収益シェアを占め、2024年には41.4%を占める。このリーダーシップは、高度に発達した医療インフラ、研究開発への多額の投資、がんの罹患率の高さ、有利な償還政策、デジタル病理学やAIを活用したソリューションなどの高度な診断技術の早期導入によって推進されている。

- この広範な採用は、医療費の高騰、技術的に進歩した人口、個別化医療アプローチへの嗜好の高まりによってさらに支えられ、組織診断は臨床病理学と研究アプリケーションの両方において好ましい解決策として確立されている。

米国組織診断市場の洞察

米国の組織診断市場は、高度な診断技術の急速な普及と個別化医療の拡大を背景に、2024年には北米で最大の収益シェアとなる46.5%を獲得しました。消費者と医療提供者は、高度な組織分析による正確な診断と個別化された治療戦略をますます重視するようになっています。がんの早期発見への関心の高まりと、分子プロファイリングおよびデジタル病理学システムへの堅調な需要が相まって、組織診断業界をさらに推進しています。さらに、強力な研究開発と堅牢な医療インフラに支えられ、AIを活用した分析とコンパニオン診断の統合が進み、市場の拡大に大きく貢献しています。

欧州組織診断市場に関する洞察

欧州の組織診断市場は、慢性疾患の発症率上昇、人口の高齢化、そして先進医療へのアクセス拡大を主な要因として、2025年から2032年にかけて大幅なCAGRで拡大すると予測されています。がん患者の増加と、自動化・デジタル化された診断ソリューションへの需要が相まって、高度な組織診断の導入が促進されています。欧州の医療システムも、これらの機器が提供する効率性と精度に魅力を感じています。この地域では、病院、診断センター、研究室におけるアプリケーション全体で著しい成長が見られ、組織診断は日常的な診断と画期的な研究イニシアチブの両方に組み込まれています。

英国の組織診断市場の洞察

英国の組織診断市場は、予測期間中に注目すべきCAGRで成長すると予想されています。この成長は、がんの早期発見への関心の高まり、がん罹患率の上昇、そして診断精度の向上への要望によって牽引されています。さらに、NHS(英国国民保健サービス)におけるデジタル病理学の導入と診断ワークフローの合理化に向けた取り組みは、医療提供者による高度な組織分析ソリューションへの投資を促しています。英国は医療における技術革新の積極的な導入と、その強固な研究インフラを背景に、引き続き市場の成長を促進すると予想されます。

ドイツの組織診断市場に関する洞察

ドイツの組織診断市場は、精密医療への意識の高まりと、技術的に高度な高品質の診断ソリューションへの需要の高まりを背景に、2025年から2032年にかけて大幅なCAGRで拡大すると予想されています。ドイツは、充実した医療インフラに加え、イノベーションと活発な研究活動を重視しており、特に腫瘍学や専門診断分野において、組織診断の導入を促進しています。デジタル病理学と臨床検査情報システムの統合もますます普及しつつあり、地域の医療ニーズに応える安全で高精度なソリューションが強く求められています。

アジア太平洋地域における組織診断市場の洞察

アジア太平洋地域の組織診断市場は、中国、日本、インドなどの国々における都市化の進展、可処分所得の増加、そして技術進歩に牽引され、 2025年から2032年にかけて10.6%という最も高い年平均成長率(CAGR)で成長すると見込まれています。デジタル化と医療インフラ整備を促進する政府の取り組みに支えられ、この地域では医療へのアクセスと質の向上に向けた傾向が高まっており、組織診断の導入が促進されています。さらに、アジア太平洋地域が医療投資と現地製造能力の重要な拠点として台頭するにつれ、組織診断の手頃な価格とアクセス性はより幅広い患者層に広がっています。

日本における組織診断市場の洞察

日本の組織診断市場は、ハイテク文化、急速な高齢化、そして高度な医療ソリューションへの需要を背景に、 2025年から2032年にかけて9.7%の年平均成長率(CAGR)で成長すると予測されており、勢いを増しています。日本市場は精密医療と高度な診断を重視しており、加齢に伴う疾患、特にがんの発生率の増加が組織診断の導入を牽引しています。デジタル病理学と病院情報システムなどの他の医療ITシステムの統合が、成長を牽引しています。さらに、革新的な研究と早期発見プログラムへの日本の注力は、臨床分野と研究分野の双方において、正確で効率的な診断ソリューションへの需要を促進すると予想されます。

中国組織診断市場の洞察

中国の組織診断市場は、2024年にアジア太平洋地域において大きな市場収益を占めました。これは、同国における中流階級の拡大、急速な都市化、そして医療分野における高い技術導入率によるものです。中国の組織診断市場は、2025年から2032年にかけて9.3%の年平均成長率(CAGR)で成長すると予想されています。中国は世界有数の患者人口を抱えており、高度な組織診断はがんの診断、治療法の選択、そして研究においてますます重要になっています。医療改革への推進、ますます高度化しつつも手頃な価格の診断オプションの提供、そして強力な国内メーカーと研究開発への注力の高まりが、中国市場の成長を牽引する主要な要因となっています。

組織診断市場シェア

組織診断業界は、主に次のような定評のある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- ダナハー・コーポレーション(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- アボット(米国)

- アジレント・テクノロジーズ社(米国)

- メルクKGaA(米国)

- サクラファインテックジャパン株式会社(日本)

- BD(米国)

- QIAGEN(ドイツ)

- バイオSB(米国)

- バイオジェネックス(米国)

- アブカム・リミテッド(英国)

- セル・シグナリング・テクノロジー社(米国)

- Koninklijke Philips NV (オランダ)

- メナリーニグループ(イタリア)

- エンゾバイオケム社(米国)

- Lunaphore Technologies SA(スイス)

- 3DHISTECH Ltd.(ハンガリー)

- バイオケア・メディカルLLC(米国)

- エグザクト・サイエンシズ・コーポレーション(米国)

世界の組織診断市場の最新動向

- 2025年4月、F. ホフマン・ラ・ロシュ社(スイス)は、VENTANA TROP2(EPR20043)RxDxデバイスがFDAの画期的医療機器指定を受けたことを発表しました。これは、AIによる画像解析を活用し、非小細胞肺がん(NSCLC)のより正確な診断を可能にする計算病理学コンパニオン診断(CDx)デバイスとしては初の画期的医療機器指定となります。

- 2025年4月、アジレント・テクノロジーズ社(米国)は、 胃がんまたは胃食道接合部(GEJ)腺がんを対象としたPD-L1 IHC 22C3 pharmDxコンパニオン診断アッセイについて、欧州IVDR認証を取得しました。これにより、KEYTRUDA療法の適応となる患者の特定における有用性が拡大します。

- 2025年4月、ライカバイオシステムズとバイオテクネはパートナーシップを拡大し、BOND RX研究染色装置による自動化された空間マルチオミクスのための革新的な空間マルチオミクスソリューションを提供し、空間生物学研究の能力をさらに向上させました。

- 2025年3月、ライカバイオシステムズとセルカルタは、中国におけるコンパニオン診断薬の開発を加速するために提携しました。この提携は、中国における製薬企業およびバイオテクノロジー企業に、中国市場向けに包括的なバイオマーカーサービスを提供することを目的としています。

- ライカバイオシステムズは2025年1月、HistoCore CHROMAXワークステーションを発売し、封入・染色ポートフォリオを拡充しました。この新しいワークステーションは試薬管理を自動化し、解剖病理学ワークフローの効率性を向上させます。

- 2025年1月、フィリップス(オランダ)とIbex Medical Analytics(Ibex)は、AIを活用したデジタル病理ワークフローの導入をさらに加速し、患者ケアの向上を目指すパートナーシップを拡大しました。これは、前立腺がん、乳がん、胃がんの診断精度と効率性の向上を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。