世界の組織処理システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

579.51 Million

USD

1,025.89 Million

2024

2032

USD

579.51 Million

USD

1,025.89 Million

2024

2032

| 2025 –2032 | |

| USD 579.51 Million | |

| USD 1,025.89 Million | |

| % | |

|

世界の組織処理システム市場のセグメンテーション、製品タイプ別(小容量組織処理装置、中容量組織処理装置、高速大容量組織処理装置)、モダリティ別(スタンドアロン組織処理装置、ベンチトップ組織処理装置およびユニット)、技術別(マイクロ波組織処理装置、真空組織処理装置)、エンドユーザー別(病院、診断研究所、その他) - 2032年までの業界動向と予測

組織処理システム市場規模

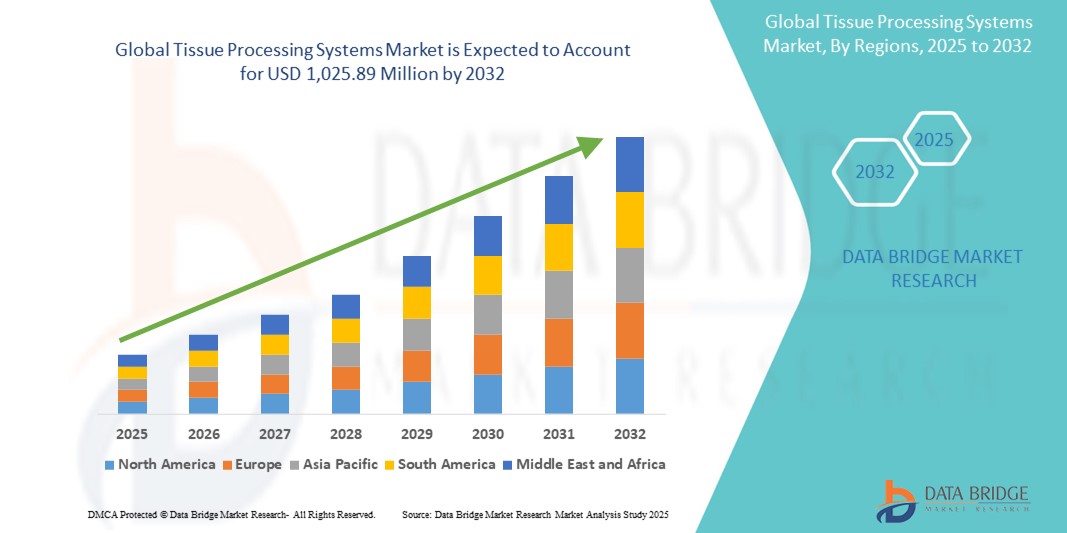

- 世界の組織処理システム市場規模は2024年に5億7,951万米ドルと評価され、予測期間中に7.40%のCAGRで成長し、2032年には10億2,589万米ドル に達すると予想されています 。

- 市場の拡大は主に慢性疾患の罹患率の増加と生検処置の増加によって推進されており、正確な診断のために効率的で自動化された組織処理ソリューションが必要となっている。

- さらに、組織病理学技術の進歩と、診断ラボや研究環境におけるハイスループットかつ標準化された処理システムへの需要の高まりが、市場を牽引しています。こうした動向は、医療機関における導入を促進し、業界の持続的な成長を支えています。

組織処理システム市場分析

- 組織処理システムは、顕微鏡検査用の生検および外科組織サンプルを準備するために不可欠であり、高精度かつ一貫したサンプル準備を自動化、標準化、加速する能力があるため、病理学および診断研究室でますます重要になっています。

- 組織処理システムの需要増加は、主に癌やその他の慢性疾患の世界的な発生率の上昇によって推進されており、生検手順の急増と効率的な診断ワークフローの必要性につながっています。

- 北米は、高度な医療インフラ、病理学研究室への投資の増加、自動化システムの高い導入率を特徴とし、特に米国では早期がん検出プログラムと研究イニシアチブが市場浸透を押し上げているなど、2024年に40.1%という最大の収益シェアで組織処理システム市場を支配しました。

- アジア太平洋地域は、医療へのアクセスの改善、患者の意識の高まり、新興経済国における診断サービスへの政府資金の増加により、予測期間中に組織処理システム市場で最も急速に成長する地域になると予想されています。

- 高速大容量組織処理装置セグメントは、大量のサンプルを効率的に処理し、高スループットのラボで処理時間を短縮する能力により、2024年に45.2%の市場シェアを獲得し、組織処理システム市場を支配しました。

レポートの範囲と組織処理システム市場のセグメンテーション

|

属性 |

組織処理システムの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

組織処理システム市場の動向

「ラボの効率性向上のための自動化とデジタルワークフローの統合」

- 世界の組織処理システム市場において、重要な加速トレンドとなっているのは、高度な自動化技術とデジタルワークフローソリューションの統合です。これにより、検査室の効率、一貫性、そして診断精度が向上します。このトレンドにより、従来の組織病理学ワークフローは、より合理化され、拡張性が高く、エラーの少ない運用へと変化しています。

- 例えば、Leica PELORIS 3 Premium Tissue Processorは、検査情報システム(LIS)とのシームレスな統合を実現し、検査室は完全なデジタルトレーサビリティ、プロトコルのカスタマイズ、そして品質管理の向上を実現できます。同様に、Sakura FinetekのTissue-Tek VIP® 6 AIは、ユーザーフレンドリーな自動化機能と高スループット機能を備え、最小限の人的介入でより迅速なサンプル処理を実現します。

- 組織処理装置のデジタル接続により、遠隔監視、リアルタイムアラート、自動データロギングが可能になり、コンプライアンス、監査対応、運用の透明性が向上します。これらの機能は、正確性とスピードが重要となる多忙な診断現場において不可欠なものになりつつあります。

- セルフクリーニング機構、自動試薬管理、直感的なタッチインターフェースなどのスマートオートメーションの進歩は、研究室での手作業の削減、汚染リスクの最小化、全体的なスループットの向上に役立っています。

- さらに、組織処理装置と、包埋センターやデジタルスキャナーなどの他の自動化された組織病理学システムとの統合により、完全にデジタル化されたエンドツーエンドの病理学ワークフローの開発が促進されています。この包括的なアプローチは、より迅速な診断とより効果的な患者管理をサポートします。

- 病院、診断ラボ、研究センターでは、インテリジェントで接続性が高く、自動化に対応した組織処理システムの需要が急速に高まっています。サーモフィッシャーサイエンティフィック、マイルストーンメディカル、ロシュなどの企業は、デジタル病理学の取り組みや次世代のラボ自動化標準に準拠したソリューションを積極的に開発しています。

組織処理システム市場の動向

ドライバ

「がん罹患率の増加と迅速な診断の需要」

- がんやその他の慢性疾患による世界的な負担の増大は、高度な組織処理システムの需要を牽引する大きな要因となっています。早期発見が効果的な治療計画と患者の転帰に重要な役割を果たすため、正確で迅速かつ効率的な組織病理学的診断の必要性は著しく高まっています。

- 例えば、世界保健機関は、世界中で癌の症例が一貫して増加していると推定しており、特に発展途上地域では診断へのアクセスが改善され、自動化された信頼性の高い組織処理装置の需要が高まっています。

- 医療提供者と診断研究所が業務効率と診断精度の向上を目指す中で、処理時間の短縮、一貫した結果、人的ミスの削減を実現する自動組織処理装置の導入が増加しています。

- さらに、組織処理システムをデジタル病理学プラットフォームおよび検査情報システム(LIS)と統合することで、より接続され合理化された診断ワークフローがサポートされ、高度な組織処理ソリューションへのさらなる投資が促進されます。

- 高スループットの実験室と集中診断センターへの移行は、最小限のオペレータ介入で増加するサンプル負荷を処理できる高速で大容量の組織処理装置の需要の増加にも貢献しています。

抑制/挑戦

「資源が限られた環境における高額な設備費とアクセスの制限」

- 高度な組織処理システム、特に自動化やデジタル統合機能を備えたシステムは比較的高価であり、低・中所得地域における市場浸透の大きな課題となっています。小規模な研究室や公立医療機関では、予算の制約により、これらのシステムの調達と導入が妨げられる可能性があります。

- 例えば、デジタル機能と高容量スループットを統合したプレミアムモデルは、診断インフラへの資金が限られていたり、不安定だったりすることが多い発展途上国の検査室にとっては、コストがかかりすぎる可能性がある。

- さらに、高度な組織処理装置の操作と維持には訓練を受けた人員が必要であり、試薬や消耗品の継続的なコストも運用上の負担を増加させ、リソースが不足している環境での導入を阻んでいます。

- メーカーは、費用対効果の高いモデル、拡張可能なソリューション、そしてアクセシビリティ向上のための支援サービスプログラムを提供することで、これらの課題に対処する必要があります。さらに、政府、NGO、医療機関との戦略的パートナーシップは、サービスが行き届いていない地域へのリーチ拡大に役立つ可能性があります。

- このギャップを埋めることは、特に診断需要が高まっているもののリソースが限られている地域において、組織処理技術を世界的に広く導入するために不可欠となる。

組織処理システム市場の展望

市場は、製品タイプ、モダリティ、テクノロジー、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、組織処理システム市場は、小容量組織プロセッサー、中容量組織プロセッサー、高速大容量組織プロセッサーに分類されます。高速大容量組織プロセッサーは、大量のサンプルを効率的に処理し、ハイスループットラボにおけるターンアラウンドタイムを短縮できるため、2024年には45.2%という最大の収益シェアで市場を席巻しました。これらのシステムは、大量の生検を管理する大規模な診断ラボや病院にとって特に重要であり、タイムリーな診断と合理化されたワークフローをサポートします。

中規模病理検査室では、効率性の向上とオペレーターへの依存度の低減を目指し、手動から半自動ソリューションへの移行が進むため、中規模組織処理装置セグメントは2025年から2032年にかけて最も高い成長率を記録すると予想されています。処理能力、コスト、自動化のバランスが取れているため、新興市場や地域の医療センターにとって魅力的なソリューションとなっています。

- モダリティ別

モダリティに基づいて、組織処理システム市場はスタンドアロン型組織処理ユニットとベンチトップ型組織処理ユニットに分類されます。スタンドアロン型組織処理ユニットセグメントは、大規模病院や集中研究室で広く利用されており、完全自動化された操作、高いスループット、試薬管理やタッチスクリーンインターフェースなどの高度な機能を備えていることから、2024年には51.2%という最大の市場シェアを獲得しました。

ベンチトップ型組織処理装置セグメントは、特に処理品質を損なうことなくコンパクトで省スペースなソリューションを求める小規模な研究室やクリニックにおいて、2032年まで急速な成長が見込まれています。これらのシステムは、限られたスペースや少量のサンプルを扱う施設にも対応し、一貫した処理結果を提供します。

- テクノロジー別

組織処理システム市場は、技術に基づいて、マイクロ波組織処理装置と真空組織処理装置に分類されます。真空組織処理装置は、優れた組織浸潤、処理時間の短縮、そして研究・診断現場での幅広い導入により、2024年には56.4%の市場シェアを獲得し、市場を牽引しました。これらのシステムは高品質な結果をもたらし、正確で再現性の高い診断を目指す研究室にとって不可欠な存在です。

マイクロ波組織処理装置セグメントは、処理時間を大幅に短縮し、ワークフローの効率性を向上させる能力により、2025年から2032年にかけて最も高い成長率で成長すると予測されています。迅速な診断が不可欠となる、時間に敏感な臨床環境での利用がますます増加しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診断検査室、その他に分類されます。病院セグメントは、組織病理学的評価を必要とする外科手術やがん検診の増加により、2024年には48.9%という最大のシェアで市場を牽引しました。病院は、統合診断部門において大量のサンプルを効率的に処理するために、高性能の自動組織処理装置への投資を頻繁に行っています。

診断ラボセグメントは、民間病理学ラボの世界的な拡大と診断サービスのアウトソーシングの増加傾向に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらのラボは、拡張性、自動化、そして精度を重視しており、増大する診断需要に対応するために高度な処理システムの導入を促進しています。

組織処理システム市場の地域分析

- 北米は、高度な医療インフラ、病理学研究室への投資の増加、自動化システムの高い導入率に牽引され、2024年には組織処理システム市場で最大の収益シェア40.1%を獲得して市場を支配しました。

- この地域では、がんの早期発見と精密診断に重点が置かれており、病院や診断研究所では、高スループットで信頼性の高い組織処理装置の需要が高まっています。

- 有利な償還ポリシー、病理学研究室の近代化への多額の投資、主要な市場プレーヤーの存在は、北米の市場におけるリーダーシップに貢献し、革新的な組織処理技術を日常の臨床診療に迅速に統合することを保証しています。

米国の組織処理システム市場の洞察

米国の組織処理システム市場は、2024年には北米で最大の収益シェア(78.4%)を獲得しました。これは、がんや慢性疾患の罹患率の高さと、高度な検査インフラの整備が牽引しています。迅速な診断結果のターンアラウンドと標準化された組織調製プロトコルへの需要により、病理検査室では自動化された処理装置が広く導入されています。さらに、デジタル病理学や集中検査室への積極的な投資が、組織処理技術の継続的な向上を支えています。

欧州組織処理システム市場に関する洞察

欧州の組織処理システム市場は、主にがんスクリーニングプログラムの増加、医療インフラの改善、そして正確な組織病理学的評価に対する需要の高まりを背景に、予測期間を通じて堅調な年平均成長率(CAGR)を達成すると予測されています。地域全体での検査ワークフローの自動化と厳格な規制基準の遵守が、病院や診断ラボにおける高効率組織処理装置の導入を促進しています。

英国の組織処理システム市場に関する洞察

英国の組織処理システム市場は、国民保健サービス(NHS)による病理学サービスの向上とがん診断の効率化への取り組みに支えられ、2025年から2032年にかけて安定した年平均成長率(CAGR)で成長すると予想されています。診断の近代化と早期発見プログラムへの政府資金提供は、自動化された高スループットの組織処理システムの普及を促進します。

ドイツの組織処理システム市場に関する洞察

ドイツの組織処理システム市場は、技術革新、精密診断、集中病理サービスへの注力により、2025年から2032年にかけて顕著なCAGRで拡大すると予想されています。同国の高い診断検査率と組織化された病院システムは、効率的で環境に優しく、自動化された処理技術の導入を促進しています。

アジア太平洋地域の組織処理システム市場に関する洞察

アジア太平洋地域の組織処理システム市場は、2025年から2032年にかけて、がん罹患率の上昇、医療アクセスの拡大、そして中国、インド、日本などの国々におけるラボ自動化への投資増加を背景に、最も高いCAGRで成長すると予測されています。政府の医療改革、診断インフラの改善、そして早期疾患発見への意識の高まりは、公立・私立を問わず病理学ラボにおける導入を促進しています。

日本における組織処理システム市場の洞察

日本の組織処理システム市場は、高齢化と高品質な診断サービスへの需要増加を背景に、2025年から2032年にかけて着実な成長が見込まれています。自動化、コンパクトな検査機器、そして持続可能な技術への重点は、効率的で省スペースなシステムを求める日本の傾向と一致しています。デジタル病理学プラットフォームとの統合も市場拡大を後押ししています。

インドの組織処理システム市場に関する洞察

インドの組織処理システム市場は、がん患者の増加、診断ラボへの公的および民間投資の増加、そして第2・第3都市における医療インフラへの関心の高まりを背景に、2025年から2032年にかけて急速な年平均成長率(CAGR)で拡大すると予想されています。手頃な価格で迅速な組織処理ユニットは、特に患者数が多く病理医の数が限られている診断ラボにおいて人気が高まっています。

組織処理システムの市場シェア

組織処理システム業界は、主に次のような定評のある企業によって牽引されています。

- ライカバイオシステムズヌスロッホGmbH(ドイツ)

- F. ホフマン・ラ・ロシュ社(スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- バイオジェネックス(米国)

- JOKOH(ドイツ)

- バイオオプティカミラノスパ(イタリア)

- MEDITE Medical GmbH(ドイツ)

- アガー・サイエンティフィック社(英国)

- マイルストーン・メディカルズ(イタリア)

- サクラファインテックUSA(米国)

- ヴェオリア(フランス)

- シーメンス(ドイツ)

- ゼネラル・エレクトリック・カンパニー(米国)

- SLB(米国)

- ハリバートン(米国)

- ウェザーフォード(米国)

- ベーカー・ヒューズ社(米国)

- オビーボ(米国)

世界の組織処理システム市場における最近の動向は何ですか?

- 2024年5月、病理学ワークフローソリューションの世界的リーダーであるライカバイオシステムズは、組織病理学研究室における効率性と再現性を最適化するために設計されたHistoCore PEGASUS Plus組織処理装置を発表しました。この次世代システムは、強化された試薬管理、エネルギー効率、そしてリアルタイムのプロセスモニタリングを提供し、組織処理における精密診断とワークフロー自動化へのライカの取り組みを際立たせています。

- 2024年4月、サーモフィッシャーサイエンティフィックは、中小規模の研究室のターンアラウンドタイムの短縮を目的としたコンパクトな組織処理システム「PathStor XT」を発売し、組織学製品ラインを拡大しました。ユーザーフレンドリーな設計とスマートなプロセス制御を組み合わせることで、このイノベーションは、さまざまな研究室環境に適応性と拡張性に優れたソリューションを提供するという同社の戦略を強化します。

- 2024年3月、Sakura Finetek USA, Inc.は、インテリジェントなプロトコル最適化とリモート接続機能を備えたアップグレード版Tissue-Tek VIP 6 AIを発表しました。このリリースでは、AIを活用した機能が統合されており、オペレーターの介入を最小限に抑え、一貫した組織品質を確保しています。これは、病理ワークフローにおける自動化とデジタル化への同社の継続的な注力を示すものです。

- 2024年2月、組織病理学の革新における主要企業であるマイルストーン・メディカル・テクノロジーズは、マイクロ波技術と従来の技術を組み合わせたハイブリッド組織処理装置「LOGOS One EVO」の世界展開を発表しました。この先進的なシステムは、標本の品質を損なうことなく処理時間を短縮することを目的としており、エネルギー効率が高く高速な代替手段によって検査室の業務を近代化するというマイルストーンの取り組みを反映しています。

- PHCホールディングス株式会社の子会社であるEprediaは、2024年1月にPathAIと提携し、AIを活用した診断支援機能により自動組織処理プラットフォームを強化しました。この協業は、従来の組織学システムにデジタルツールを統合し、より適切な意思決定と検査室間の標準化を実現することに重点を置いています。この取り組みは、組織処理とデジタル病理学の融合による臨床成果の向上に向けた重要な一歩となります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。