世界の組織検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.27 Billion

USD

8.29 Billion

2025

2033

USD

5.27 Billion

USD

8.29 Billion

2025

2033

| 2026 –2033 | |

| USD 5.27 Billion | |

| USD 8.29 Billion | |

| % | |

|

世界の組織検査市場のセグメンテーション、製品タイプ(機器および消耗品)、技術(ヘマトキシリン・エオシン染色(H&E)、免疫組織化学染色(IHC)、インサイチューハイブリダイゼーション、一次染色および特殊染色、デジタル病理学およびワークフロー、解剖病理学)、疾患(非小細胞肺がん、乳がん、リンパ腫、胃がん、前立腺がんなど)、エンドユーザー(病院、開発業務受託機関(CRO)、外来手術センター、診断研究所、研究機関、バイオテクノロジー企業)別 - 2033年までの業界動向と予測

組織検査市場規模

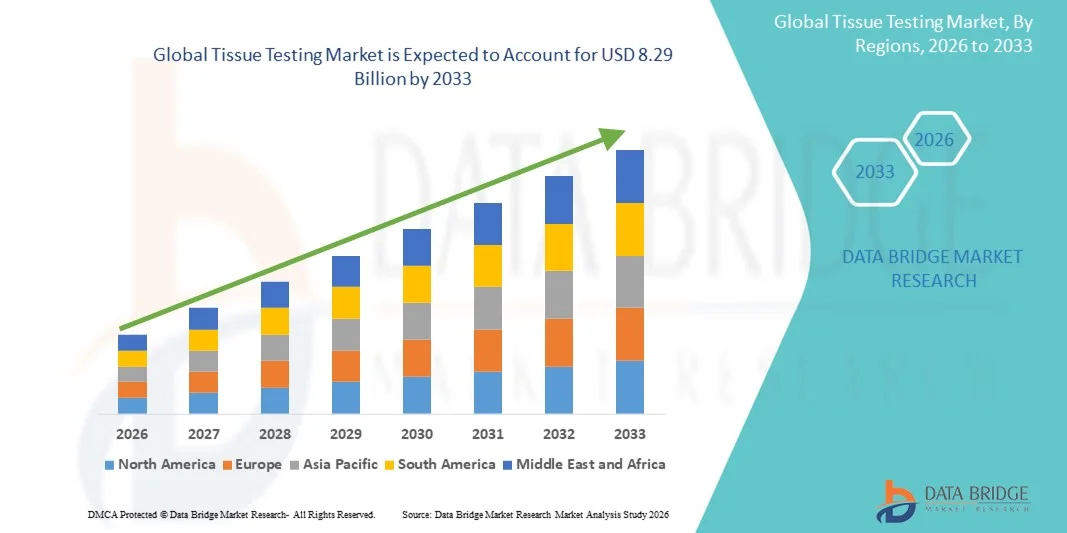

- 世界の組織検査市場規模は2025年に52億7000万米ドルと評価され、予測期間中に5.83%のCAGRで成長し、2033年までに82億9000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の増加、高度な診断技術の導入の増加、個別化医療と精密診断の需要の増加によって主に推進されている。

- さらに、デジタル病理学や自動検査ソリューションなど、組織分析における継続的な技術進歩により、より迅速、正確、そして費用対効果の高い診断が可能になっています。これらの要因が相まって、組織検査ソリューションの普及が加速し、業界の成長を大きく後押ししています。

組織検査市場分析

- 組織検査は、病気の検出、予後、治療のモニタリングのための組織サンプルの高度な診断を網羅しており、その精度、個別化医療のサポート能力、デジタル病理学および検査自動化システムとの統合により、現代の医療においてますます重要になっています。

- 組織検査の需要の高まりは、主に癌などの慢性疾患の罹患率の増加、早期診断の利点に対する認識の高まり、より迅速かつ正確な結果を得るための高度な診断技術の採用によって促進されています。

- 北米は、2025年に39.8%という最大の収益シェアで組織検査市場を支配しました。これは、高度な診断ツールの早期導入、高い医療費、主要な業界プレーヤーの強力な存在を特徴としており、米国では、AI支援病理学と自動組織分析プラットフォームの革新により、病院、研究室、診断センター全体で組織検査の採用が大幅に増加しています。

- アジア太平洋地域は、医療インフラ投資の増加、可処分所得の増加、早期の病気発見に対する意識の高まりにより、予測期間中に組織検査市場で最も急速に成長する地域になると予想されています。

- 免疫組織化学セグメントは、確立された信頼性、臨床診断における幅広い採用、従来の病理学ワークフローとデジタル病理学ワークフローの両方との互換性により、2025年には42.7%の市場シェアで組織検査市場を支配しました。

レポートの範囲と組織検査市場のセグメンテーション

|

属性 |

組織検査の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

組織検査市場の動向

AIを活用したデジタル病理学の進歩

- 世界の組織検査市場における重要かつ加速するトレンドは、人工知能(AI)とデジタル病理学プラットフォームの統合であり、臨床および研究の現場でより迅速で正確かつ自動化された組織分析を可能にする。

- 例えば、Paige.AIは、病理学者が癌組織をより正確に検出し、診断の効率と精度を向上させるのを支援するAI搭載の病理学ソリューションを提供しています。

- 組織検査へのAI統合により、疾患進行の予測分析、異常な組織パターンの自動検出、高リスクサンプルのインテリジェントな優先順位付けなどの機能が可能になります。例えば、PathAIのモデルは診断ミスの削減に役立ち、臨床医に実用的な洞察を提供します。

- AIと検査情報システム、デジタル病理学プラットフォームのシームレスな統合により、組織サンプルの集中管理が容易になり、複数拠点の検査室や共同研究環境をサポートします。

- AIを活用した自動化・データ駆動型の組織診断へのトレンドは、臨床精度とターンアラウンドタイムに対する期待を再構築しています。その結果、Ibex Medical Analyticsなどの企業は、手作業の負荷を軽減しながら検出能力を向上させるAI搭載ツールを開発しています。

- 医療提供者が精度、効率、拡張可能な診断ワークフローを優先するにつれ、AI統合組織検査ソリューションの需要は病院、診断ラボ、研究センター全体で急速に高まっています。

- クラウドベースの分析と遠隔病理学の統合が進み、特に医療サービスが行き届いていない地域では、組織サンプルの遠隔レビューや共同診断が可能になっている。

- マルチプレックスおよびハイスループット組織アッセイの採用が増加しており、複数のバイオマーカーの同時検査が可能になり、研究と臨床上の意思決定が加速しています。

組織検査市場の動向

ドライバ

慢性疾患の罹患率の上昇と早期診断の意識の高まりによる需要の増加

- がんなどの慢性疾患の発症率の上昇と早期診断の利点に対する認識の高まりが、組織検査ソリューションの採用増加の重要な原動力となっている。

- 例えば、2025年3月、ロシュ・ダイアグノスティックスは組織診断ポートフォリオを拡大し、AI支援による早期癌検出のための病理学ツールを追加し、より個別化された治療決定を支援しました。

- 医療提供者がタイムリーかつ正確な疾患検出に注力する中、組織検査は予後、治療モニタリング、コンパニオン診断のための高度なソリューションを提供します。

- さらに、検査自動化とデジタル病理学プラットフォームの導入が進むにつれて、組織検査はよりアクセスしやすく効率的になり、臨床ワークフローへの統合が促進されています。

- 高精度、迅速、信頼性の高い組織分析の需要と、医療インフラや研究イニシアチブへの投資の増加が、病院、診療所、研究室全体で市場の成長を促進しています。

- 診断企業と研究機関の連携の増加により、組織検査技術の革新が促進され、製品開発が加速しています。

- 早期がんスクリーニングと精密医療プログラムを推進する政府の取り組みにより、特に新興市場で組織診断の採用が拡大している。

抑制/挑戦

高度な技術と規制遵守にかかる高コスト

- 高度な組織検査機器やAIを活用した病理学プラットフォームは比較的高価であるため、特に医療予算が限られている発展途上地域では、より広範な導入が困難となっている。

- 例えば、小規模な診断ラボでは、AI対応の画像システムや自動組織分析プラットフォームに必要な先行投資のために導入が遅れる可能性がある。

- 臨床診断に関する規制遵守と検証要件は、安全性、正確性、信頼性を確保するためにメーカーが厳しい基準を満たす必要があるため、ハードルを生み出します。

- テクノロジーの導入は拡大しているものの、複雑な組織検査システムを操作し、AIの出力を解釈する熟練した人材の必要性が市場浸透を遅らせる可能性がある。

- 費用対効果の高いソリューション、合理化された規制承認、および従業員のトレーニングを通じてこれらの課題を克服することは、組織検査市場の持続的な成長にとって重要です。

- 高度な組織検査に対する地域間で一貫性のない償還ポリシーは、特に高コストの検査の採用を制限する可能性がある。

- 異なる研究室や地域にまたがるAIアルゴリズムと組織サンプル処理の標準化の課題は、拡張性とより広範な市場での受け入れを妨げる可能性がある。

組織検査市場の展望

市場は、製品タイプ、テクノロジー、疾患、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、組織検査市場は機器と消耗品に分類されます。2025年には、組織サンプル分析に必要な試薬、スライド、染色液、抗体、その他の実験室必需品に対する継続的な需要に牽引され、消耗品セグメントが市場を牽引しました。消耗品はほぼすべての検査に不可欠であり、サプライヤーの安定した収益を確保しています。高度な染色技術と免疫組織化学アッセイの普及率の高さも、消耗品の消費をさらに促進しています。病院、研究室、診断センターは、特に大量検査を行う研究室において、日常的な検査で消耗品に大きく依存しています。マルチプレックス染色キットや自動化試薬などの継続的な技術進歩により、組織検査の効率と信頼性が向上し、需要が持続しています。

機器セグメントは、デジタル病理学プラットフォーム、自動組織処理装置、スライドスキャナー、AI対応画像システムの導入拡大に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。機器の導入により、検査室は業務の規模拡大と診断精度の向上が可能になり、手作業によるミスやターンアラウンドタイムを削減できます。特に新興地域における研究・臨床診断インフラへの投資増加は、高度な組織検査機器の導入を加速させています。中小規模の検査室に適したコンパクトで多機能な機器のイノベーションも、成長に大きく貢献しています。

- テクノロジー別

技術に基づいて、市場はヘマトキシリン・エオシン染色(H&E)、免疫組織化学染色(IHC)、in situハイブリダイゼーション(ISH)、一次染色および特殊染色、デジタル病理学およびワークフロー、解剖病理学に分類されます。免疫組織化学染色(IHC)セグメントは、がん診断、バイオマーカー同定、個別化医療アプリケーションでの広範な使用に牽引され、2025年には42.7%の市場シェアで市場を支配しました。IHCは、疾患の分類と予後に重要な、組織サンプル中のタンパク質の高度に特異的な検出を可能にします。臨床検査室は、その正確性、再現性、および従来の顕微鏡システムとデジタル病理学システムの両方との互換性から、IHCを優先しています。このセグメントはまた、抗体パネル、マルチプレックス化技術、および自動染色システムにおける継続的な革新の恩恵を受けています。乳がん、前立腺がん、肺がんなどのがんの罹患率の高さは、IHC検査の一貫した需要をさらに確実にします。

デジタルパソロジーおよびワークフロー分野は、AI、クラウドベースの分析、遠隔診断の統合を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。デジタルパソロジーは、画像解析の高速化、病理医間の連携の円滑化、そして診断の一貫性の向上を可能にします。検査室では、手作業の負担を軽減し、効率性を高めるために、全スライド画像診断やAI支援プラットフォームの導入が進んでいます。規制当局の承認取得と臨床現場におけるデジタル診断の普及拡大も、この導入をさらに後押ししています。COVID-19パンデミックも遠隔病理ソリューションへの関心を加速させ、拡張性と自動化を兼ね備えたワークフローの必要性を浮き彫りにしました。

- 病気別

疾患別に見ると、組織検査市場は非小細胞肺がん、乳がん、リンパ腫、胃がん、前立腺がんなどに分類されます。乳がんは、世界的な罹患率の高さ、確立されたスクリーニングプログラム、そして正確なバイオマーカー検査の必要性の高さから、2025年には市場を席巻しました。免疫組織化学(IHC)や分子生物学的検査を含む組織診断は、ホルモン受容体の状態を特定し、個別化された治療戦略を導く上で中心的な役割を果たしています。乳がん組織検査は、病院、診断ラボ、研究センターで日常的に行われており、安定した需要を確保しています。マルチプレックスアッセイとコンパニオン診断の継続的な進歩は、乳がん検査の重要性をさらに高めています。啓発キャンペーンの拡大と早期発見への取り組みも、検査件数の増加に貢献しています。

リンパ腫分野は、造血悪性腫瘍の発生率増加と、専門的な組織検査および分子検査を必要とする診断の複雑化により、2026年から2033年にかけて最も急速な成長が見込まれています。免疫組織化学(IHC)パネル、ISH(免疫染色)、遺伝子発現プロファイリングといった高度な検査は、リンパ腫のサブタイプ分類と治療法の決定に不可欠です。がん研究への投資増加と標的療法の開発により、正確な組織診断のニーズが拡大しています。新興市場では、医療インフラの改善に伴い、これらの専門検査の導入が進んでいます。

- エンドユーザー別

エンドユーザーに基づいて、組織検査市場は病院、開発業務受託機関(CRO)、外来手術センター、診断ラボ、研究機関、バイオテクノロジー企業に分類されます。2025年には、患者診断、がん検出、治療効果のモニタリングを目的とした組織検査の大量実施を背景に、病院セグメントが市場を牽引しました。病院は多くの場合、機器と消耗品を備えた院内病理検査室を保有しており、利便性、タイムリーなレポート作成、そして統合的な患者ケアを提供しています。大規模な病院ネットワークは、自動染色やAI支援分析などの高度な組織診断技術を活用し、業務効率を向上させています。臨床試験における研究機関との連携も、病院の需要をさらに高めています。

診断ラボ部門は、組織検査サービスのアウトソーシングの増加、患者数の増加、そして特殊検査の需要に支えられ、2026年から2033年にかけて最も高い成長が見込まれています。ラボは規模の経済、自動化されたワークフロー、そして集中化されたサンプル処理能力の恩恵を受けています。疾患の早期発見への意識の高まりと、信頼性の高いハイスループット検査の必要性が、ラボの拡大を促しています。臨床研究におけるバイオテクノロジー企業やCROとの提携も、このセグメントの成長を支えています。

組織検査市場の地域分析

- 北米は、高度な診断ツールの早期導入、高い医療費支出、主要な業界プレーヤーの強力な存在を特徴とし、2025年には39.8%という最大の収益シェアで組織検査市場を支配しました。

- この地域の医療提供者と診断研究所は、正確性、迅速な対応、個別化医療を優先しており、免疫組織化学、分子診断、デジタル病理学プラットフォームなどの組織検査ソリューションが広く採用されています。

- この広範な導入は、病気の早期発見に向けた政府の強力な取り組み、多額の医療費支出、そしてAIを活用した組織診断に投資する主要な業界プレーヤーの集中によってさらに支えられており、北米は組織検査の革新における主要地域としての地位を確立しています。

米国の組織検査市場の洞察

米国の組織検査市場は、高度な診断技術の普及率の高さと疾患の早期発見への注力に牽引され、2025年には北米で最大の収益シェア(82%)を獲得すると予測されています。医療提供者は、免疫組織化学、分子検査、デジタル病理学ソリューションといった精密診断をますます重視するようになっています。AIと自動化された検査ワークフローの統合が進むことで、検査の効率と精度がさらに向上しています。さらに、がんや心血管疾患といった慢性疾患の罹患率の上昇も、安定した需要を牽引しています。医療インフラへの積極的な投資とバイオテクノロジー企業との共同研究が、引き続き市場拡大を支えています。

欧州組織検査市場の洞察

欧州の組織検査市場は、早期診断への意識の高まりと臨床診断に関する厳格な規制基準の強化を背景に、予測期間を通じて大幅なCAGRで成長すると予測されています。がんやその他の慢性疾患の罹患率の上昇と個別化医療への需要が相まって、組織検査の導入が促進されています。欧州の検査機関は、精密診断を支える高度な機器や消耗品への投資をますます増やしています。この地域では、病院、診断検査機関、研究機関のあらゆる分野で成長が見られ、組織検査は日常的な臨床診療と臨床試験の両方に組み込まれています。

英国の組織検査市場の洞察

英国の組織検査市場は、医療インフラへの投資増加とデジタル病理学プラットフォームの導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。早期がん検診や個別化治療に対する患者の意識の高まりは、病院や診断ラボの検査能力拡大を後押ししています。英国の充実した研究・臨床エコシステムと、医療イノベーションに対する政府の強力な支援は、市場の成長を継続的に牽引すると予想されます。さらに、診断プロバイダーとバイオテクノロジー企業との連携により、高度な組織検査ソリューションの開発が促進されています。

ドイツの組織検査市場の洞察

ドイツの組織検査市場は、同国の堅牢な医療システムと技術革新への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの検査室では、自動化された組織処理システムやAIを活用した診断プラットフォームの導入が進んでいます。精密医療、がん診断、ハイスループット検査ソリューションへの需要の高まりも、市場拡大を支えています。さらに、研究機関、病院、業界関係者間の連携が、イノベーションとアクセス性の向上に寄与しています。デジタル病理学と検査室のワークフローの統合も普及しつつあり、これは医療における品質、信頼性、効率性を重視するドイツの姿勢と一致しています。

アジア太平洋地域の組織検査市場に関する洞察

アジア太平洋地域の組織検査市場は、2026年から2033年の予測期間中、医療費の増加、慢性疾患の有病率の上昇、そして中国、日本、インドなどの国々における医療インフラの改善を背景に、23%という最も高いCAGRで成長する見込みです。早期疾患発見と精密医療を推進する政府の取り組みは、組織検査の普及を加速させています。さらに、がん検診プログラムや研究協力への意識の高まりも市場拡大を支えています。この地域では診断ラボが新たに設立され、機器や消耗品の国内生産が増加しているため、組織検査ソリューションの手頃な価格とアクセス性が向上しています。

日本組織検査市場インサイト

日本の組織検査市場は、先進的な医療インフラ、がんの早期発見への高い需要、デジタル病理学やAI支援診断の導入拡大により、成長を加速させています。病院や研究センターでは、精度と効率性の向上を目指し、自動化された組織処理システムを活用しています。さらに、日本の高齢化社会の到来により、迅速かつ信頼性の高い組織診断への需要が高まることが予想されています。組織検査プラットフォームと検査情報システム、そして精密医療への取り組みとの統合は、在宅医療から臨床応用まで、市場の成長をさらに促進しています。

インドの組織検査市場の洞察

インドの組織検査市場は、急速な都市化、医療インフラの拡大、早期診断のメリットに対する意識の高まりを背景に、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。インドでは、病院、診断ラボ、研究センターにおいて、機器と消耗品の両方が急速に普及しています。がんスクリーニングと精密診断を促進する政府プログラムに加え、費用対効果の高い組織検査ソリューションの提供が成長を牽引しています。さらに、国内メーカーの進出と、世界的な診断企業との提携拡大が、インド全土における市場拡大を支えています。

組織検査市場シェア

組織検査業界は主に、次のような定評のある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- ダナハー(米国)

- ライカバイオシステムズ(ドイツ)

- アジレント・テクノロジーズ(米国)

- サクラファインテックジャパン株式会社(日本)

- 3DHISTECH Ltd.(ハンガリー)

- アボット(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- BD(米国)

- QIAGEN(オランダ)

- セル・シグナリング・テクノロジー社(米国)

- パーキンエルマー(米国)

- バイオジェネックスラボラトリーズ社(米国)

- メルクKGaA(ドイツ)

- ホロジック社(米国)

- バイオSB社(米国)

- エンゾバイオケム社(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- シスメックス株式会社(日本)

世界の組織検査市場の最近の動向は何ですか?

- 2025年9月、3DHISTECHのKi-67定量モジュールはIVDR認証(EU体外診断規制に基づく)を取得し、承認された規制枠組みの下で癌の診断と予後に使用される重要なバイオマーカーである組織サンプル中のKi-67増殖指数の信頼性の高いデジタル定量化を可能にしました。

- 2025年3月、アジレントテクノロジーは、米国カナダ病理学アカデミー(USCAP)会議で次世代デジタル病理学ソリューションを展示し、浜松ホトニクス、PathAI、Proscia、Visiopharmなどの企業とのコラボレーションを強調し、AI駆動型ソフトウェアと自動染色を組み合わせたエンドツーエンドのデジタル病理学ワークフローを提供すると発表しました。

- 2025年1月、プロシアは、診断ラボやライフサイエンス組織によるAI対応デジタル病理学ソリューションの採用が急増したことを反映し、エンタープライズ病理学プラットフォームが2024年に「2倍以上」の成長を遂げたと発表しました。

- 3DHISTECHは2024年5月、P480第2世代スライドスキャナーを発売しました。これは、強化された光学系、偏光イメージング、改良されたフォーカス機構、そしてユーザーフレンドリーなタッチスクリーンを備え、現代のデジタル化されたラボのスループット、画質、耐久性を向上させることを目的とした、アップグレードされたフラッグシップデジタル病理学スキャナーです。

- 2024年2月、プロシアは、一次診断用のConcentriq AP-Dxデジタル病理学ソフトウェアについて、米国食品医薬品局(FDA)から510(k)認可を取得しました。これは、従来のガラススライド顕微鏡検査の代わりにデジタル病理学ワークフローを臨床で使用できるようにする規制上のマイルストーンとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。